リスク許容度ってどうやって考えるの?

リスク許容度がわからない

2020年の右肩上がりの株式市場から、資産運用を始めた方は順調に資産が拡大していると思います。

今、含み益が出ている場合には、この機会に「リスク許容度」を考えるべきです。

どうやって考えるの?

具体的には、今のプラスがそのままマイナスだったら耐えれるのか?を立ち止まって考えてみましょう。

リスクは「価格の振れ幅」を表しますから、短期間に上昇したということは、同じく短期間に下落する可能性を含んでいます。

下落に耐えられない場合はリスク許容度の見直しが必要です

投資の世界でリスク許容度は基本でありながら奥深い物になります。

この記事であなたが適正なリスク許容度を測るためのチェック項目を5つ紹介します。

“リスク許容度”とは 耐えられる「含み損」

リスク許容度を簡単に言うと、投資した元金がどのくらい減っても耐えられるか?です。

”減る”と言っても「含み損」であるため、投資商品を売らない限り元本割れは確定しません。

それなら、ラクショ―!

あまり簡単に考えない方が良いです

そうしたことから、リスク許容度は甘く考えられがちです。

しかし、実際には汗水流して稼いだお金を失う痛みは精神的に重く、耐えられなくなり実質的に「狼狽売り」となる方が多いです。>>「狼狽売り」の割合

では、次に資産毎にどれくらい下落するのか変動率を確認しましょう。

投資対象毎のリスク

リスクは「危険」と訳されますが、投資の世界では価格の“振れ幅”を指します。詳しくはこちらで解説しています。>>>現代ポートフォリオ理論

下の表は年間の変動率になります。投資商品によってはマイナスが2年間続くと資産が50%へ減少することを示唆します。

| 投資対象 | 短期間におけるリスク(価格の振れ幅) |

| 国内債券 | ▲3.9%~9.1% |

| 日本株 | ▲21.5%~31.2% |

| 米国株 | ▲15.1%~33.6% |

| 先進国株 | ▲17.6%~35.2% |

| 新興国株 | ▲26.7%~35.8% |

出典:楽天・全米株式インデックス・ファンド データを加工

さらに、海外投資はこの変動に「為替リスク」が乗っかりますので、指数の下落と同時に円高が起きると、一年で50%以上の下落が発生します。

一年で△50%はキツイ

投資をしてから、未だ暴落を経験していない方はリスク許容度を大きく見積もるケースが少なくありません。

上の表はあくまで「短期間」におけるリスクです。長期となると違った評価になるのは知っておきたい見識です。長期投資におけるリスクはこちらで解説しています。>>>超長期投資のリスク

暴落の歴史

近頃、2%の下落で「暴落」と煽りニュースが散見されますが、本当の暴落はこんなものではありません。

本当の暴落ってどれくらい?

コロナショックを見てみましょう

歴史的な瞬時暴落を記録したブラックマンデーを経て米国市場では「サーキットブレーカー制度」という市場の休止を取り入れています。

・発生時間や下落規模により取引の中断時間が異なります。

| レベル | 下落率 | 発動条件(時刻は米国東部) |

| レベル1 | S&P500が7%下落 | 9:30~15:25に発生で15分中断 |

| レベル2 | S&P500が13%下落 | 9:30~15:25に発生で15分中断 |

| レベル3 | S&P500が20%下落 | 時間に関係せず終日取引停止 |

コロナショックの時には、サーキットブレーカーが度々発動しています。

| 発動日 | 下落率 |

| 2020.3.9 | 7.8% |

| 2020.3.12 | 10.0% |

| 2020.3.16 | 12.8% |

| 2020.3.18 | 7.01% |

2週間で4回も!

個別株はもっと下がりました…

コロナショックは史上稀に見る急落となりましたが、将来同じような暴落が起きる可能性も十分にあります。

過去100年の米国指数の下落率はこちらの記事で詳しく解説しています>>>米国株式暴落の歴史

“リスク許容度”を測る 5つのチェックポイント

享受できるリスクは人によって異なります。例えば、損失が1万円まで耐えられる方や、1000万円まで耐えられる方がいたりとリスク許容度は人により異なります。

→銀行預金など元本確保が約束されている商品

・2万円(2%程度)

→国内債券

・20万円(20%程度)

→国内株式指数

・30万円(30%程度)

→海外株指数

心理的に人は損失を回避したい思いが働きます。特に、その傾向が如実に表れるのは、大きな含み損が発生した時や、含み損から元本付近まで回復した時に、楽になりたいという気持ちが働く傾向があります。

こうした動向には、「脳の働き」や「暴落の覚悟」に加え「リスク許容度」があります。

リスク許容度は知識を身に付けることでカバーできず、個々の投資家で異なります。

自分のリスク許容度はどうやって量るの?

では、リスク許容度を見積もる時のチェックポイントを見てみましょう。

いくつかのサイトで簡単に自分のリスク許容度を測るサイトがあります。

そのサイトの多くは「販売促進」の類であるケースが多いため、5つのチェック項目の本質を理解することが大切です。

年齢(時間)

若いほど、投資にかける期間が長いため、たとえ含み損が発生してもお金が必要な時期までに含み損をカバーする時間があります。

そして、労働収入を得られる期間が長いため、長期間「含み損」となっても資産を取り崩す必要が無い安心感があります。

その一方、高年齢になるほど大きな損失を出すと、老後の蓄えが必要となる時期まで余裕がない焦りから、含み損を致命的に感じます。

家族構成

子供がいる場合は、その人数や子供の年齢によってリスク許容度を上下します。

養育費は「人生の三大支出」の一つで、進路が不明確であると必要資金に数千万の差が生じるからです。

「住居費」「養育費」「老後の費用」が人生の三大支出と言われています。

| 区分 | 2021年時点 | 2018年時点 |

| 公立幼稚園 | 16.5万円 | 22.4万円 |

| 公立小学校 | 35.3万円 | 32.2万円 |

| 公立中学校 | 53.9万円 | 48.8万円 |

| 公立高等学校 | 51.3万円 | 45.7万円 |

| 区分 | 2021年時点 | 2018年時点 |

| 私立幼稚園 | 30.9万円 | 52.8万円 |

| 私立小学校 | 166.7万円 | 159.9万円 |

| 私立中学校 | 53.9万円 | 48.8万円 |

| 私立高等学校 | 105.4万円 | 97.0万円 |

出典: 文部科学省「子供の学費調査」データを加工

・「学習塾の費用」や「クラブチーム」などの習い事費用は含まれていません。

・世帯収入額により養育費に援助あり

「児童手当」「高校の学費補助」「高等教育の修学支援新制度」や「給付型奨学金」

幼稚園から高校までを「公立」で157万円と「私立」で356.9万円、比較すると2倍以上の差となります。

大学になると差は更に拡大します

| 区分 | 授業料 | 入学金 | 施設設備費 | 在学年数 | 合計 |

| 国公立大 | 53.6万円 | 39.1万円 | 不明 | 4 | 253.7万円 |

| 文系(私立) | 81.5万円 | 22.6万円 | 14.8万円 | 4 | 407.9万円 |

| 理系(私立) | 113.6万円 | 25.1万円 | 17.9万円 | 4 | 551.2万円 |

| その他(私立) | 96.9万円 | 25.5万円 | 23.6万円 | 4 | 507.4万円 |

| 医歯系(私立) | 288.3万円 | 107.6万円 | 93.1万円 | 6 | 2,396.2万円 |

出典: 文部科学省「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」データを加工

上の表は子供の「住居費」が含まれていませんので、実際にはワンルームマンションの住居費300万円程度が追加で発生します。

住居費:5万円/月×4年×12ヶ月+α=300万円

…両親に感謝

子供の他に、結婚や離婚を想定すると、リスク許容度がそれほど高く取れないことに気付きます。

現金資産額

金融資産規模(現金・預金)が大きいだけで、心の安定に繋がりリスク許容度が高くなります。万が一損失が確定しても生活を脅かすことはない安心感があります。

また、現金を持って置くと、市場全体が暴落して含み損を抱えた時の攻めの投入資金として使うことができます。

売りの思考と正反対のベクトルですので、狼狽売りを防ぐことに繋がります。

収入

高収入の方や共働きの方は収入が高く、投資で失敗しても生活に支障をきたす不安は小さいです。

逆に、自営業で月々の収入に不安定な方は、収入がある程度固定されているサラリーマンよりリスク許容度が低くなります。

月々、又は年毎の支出を把握している家庭は、投資で損失が出ても必要な必要資金が明らかにされているため、リスク許容度は高くなります。

経験・性格

客観的に見るとリスク許容度が高かろうが、資産が減ること自体に抵抗がある方がいたりと、精神的に与えるストレスは性格により異なります。

幸福となるための手段としての投資が、損失で耐え難い苦痛となっては元も子もありません。

数年間の投資経験で、大きな暴落を味わったことがある方は、自分の許容できる損失に応じた「平均単価」や「投資スタイル」を確立するため、値動きに対する耐性は高いと考えれます。

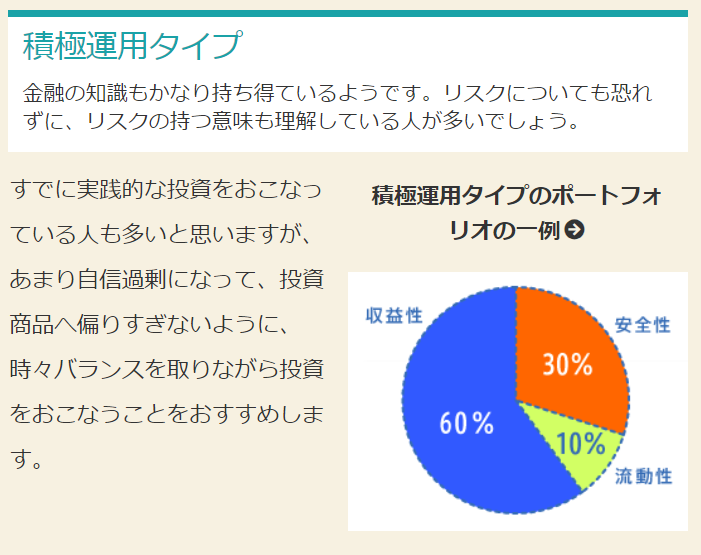

リスク許容度算出ツール

下の外部リンクから、「リスク許容度」の診断が無料で行えます。

ここでのアセットアロケーションには疑問がありますが、自身のリスク許容度をある程度把握するためにも、バイアスのかかった参考として見ると良いでしょう。

【一般社団法人 全国銀行協会】

- 収益性、安全性や流動性の割合が「リスク許容度」に応じて示され、投資配分のイメージとして役立ちます。

- 「4つのタイプ別」から一番適切な投資タイプが抽出されます。

※著者による用語推測

・収益性:株式などリスク資産

・安全性:債券などリスクヘッジ資産

・流動性:現金

外部リンクはこちら>>>「あなたのリスク許容度診断テスト」

【フィデリティ証券】

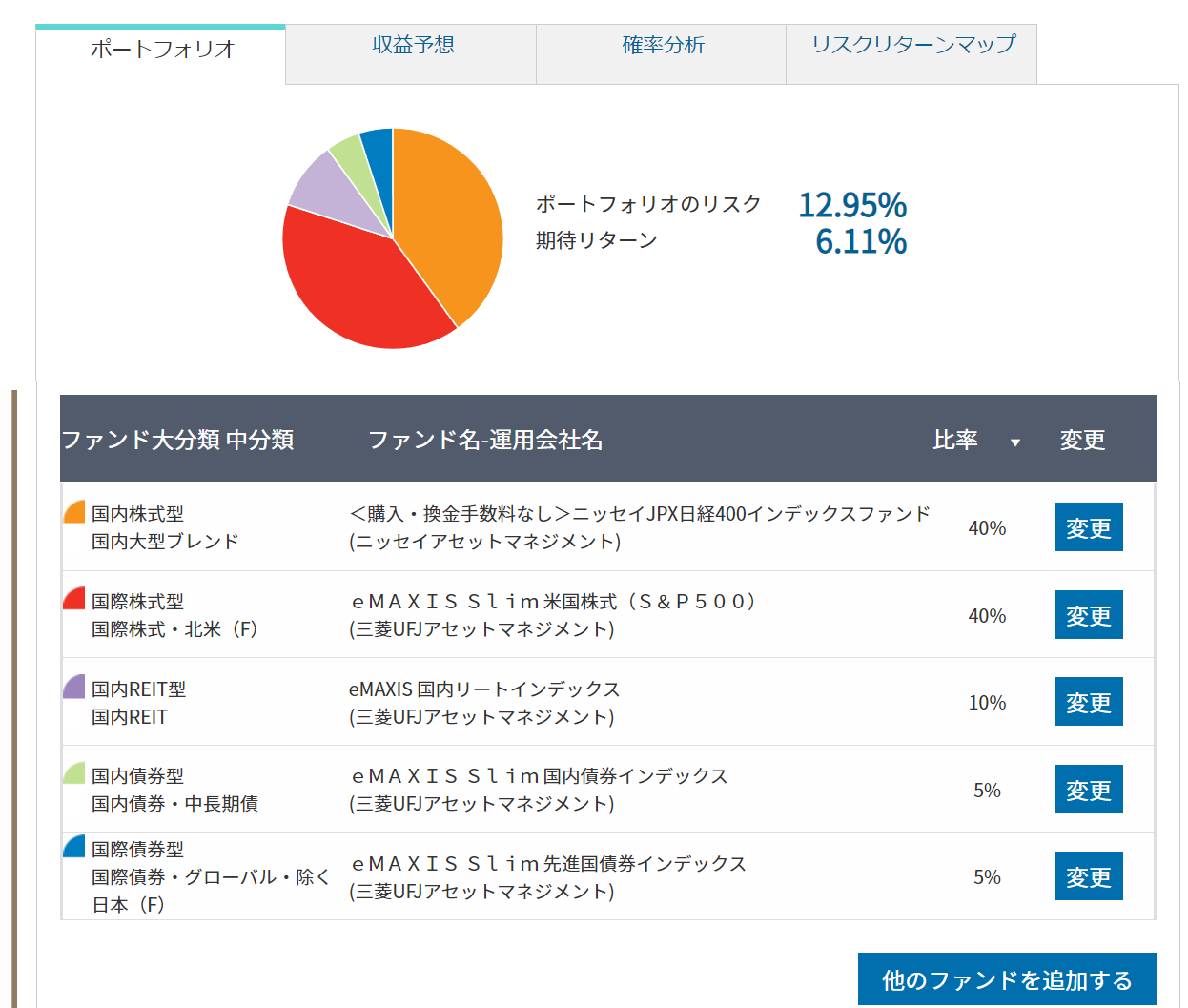

- ポートフォリオの作成時に「インデックスファンドのみ」や「インデックス、アクティブ運用に関わらない」どちらかを選択でき、それに応じて具体的な投資信託が表示されます。

- タブで「確率分析」「リスクリターンマップ」で全体のどの位置を目指しているのかが直観的に認識できます。

・フィデリティ証券で取り扱う投資信託だけが表示される。

外部リンクはこちら>>>「投資計画の設定とリスク許容度の診断」

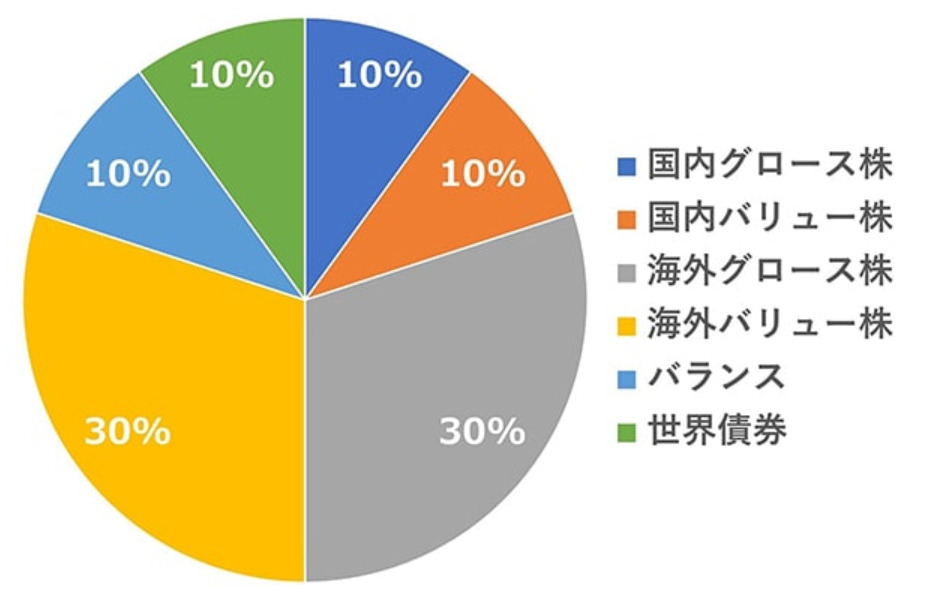

【PWM日本証券株式会社 マネカレ編集部】

- 「投資診断テスト」に基づきポートフォリオを作成し、株式型と債券型の適切な保有割合の紹介もあります。

- 投資についての小コラムもありますので、初心者の方でも知識を身に付けられそうです。

・無料オンライン相談の紹介もあり。

外部リンクはこちら>>>「投資診断テスト」

リスク許容度(まとめ)

結局、リスク許容度ってどう考えればよいの?

リスク許容度を具体化すると、「投資した資産が”半分”もしくは”それ以下”となった時、動揺するか」です。

言い換えると、「資産の取崩しまで時間があり、それまで耐えられるか」と考えても良いです。

生活防衛資金は別途に持つ必要があります

耐えられるのが難しい場合には、投資のための現金を保有すると良いでしょう。

現金を保有の意義

冒頭にリスク許容度と現金比率について触れましたが、現金を保有する意識の誤解があります。

現金が多いと、ビビってるみたいでなんだかなぁ

生活防衛資金以外の現金は暴落時の投入資金となります。

現金は攻めの資産です

例えば、コロナショックの底でS&P500を購入すると、そこから2年弱で2倍となりました。

2020.3.23の終値が「2237」そこから、約2年となる2022.1.3には「4796」となりました。

「含み損」を許容することができれば、超長期投資の恩恵が受けられます。つまり、リスク許容度に合わせた投資を行えれば、必ず恩恵を受けることができるということです。

自分のリスク許容度を測る5つの中で、「経験・性格」は誰にでも強靭にできるチャンスがあります。

特に、まだ暴落を経験されていない方は、リスク許容度を低く見積もってください。

関連記事

投資を始める時にまず「考えたい事」について記事を記載しました。投資される友人へのアドバイスへ使えます>>>「投資の前に取り組むこと」

最強のポートフォリオとして、カウチポテトポートフォリオが有名です。この投資法は、ほとんどの方がストレスなく投資が続けらる手法となります。>>>カウチポテトポートフォリオについて

生活防衛資金はリスク許容度以上に重要な「現金」となります。生活防衛資金の具体的な算出方法はこちらで解説しています。>>>生活防衛資金について

コメント