こんな疑問がある方のために、記事を書きました。

『現代ポートフォリオ理論』ってなに?という方へ向けて記事を書きました。

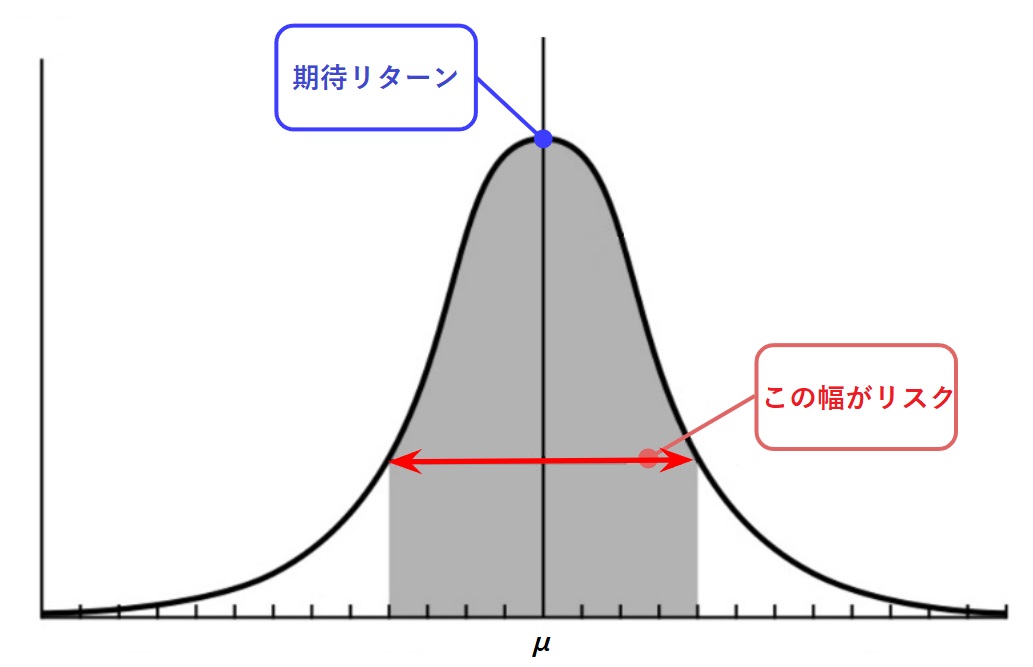

株式投資の中で『リスク』とは変動率の事を言い、リスクが大きいという事は変動率が大きいと言い換えることができます。

今回取り上げる『現代ポートフォリオ理論』がこれまでより優れていたのは、資産運用のリスクを”数値化”したことです。

今回は現代ポートフォリオ理論について分かり易く、そして詳しく解説します。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

現代ポートフォリオ理論の解説

現代ポートフォリオ理論の考え方は以下の通りになります。

- リスクは『価格変動の大きさ』と定義して、全ての資産で数値化

- 複数の資産は同時にリスクが大きくなることが少ない(分散)

- 複数の資産の組み合わせと、割合で同じリスクでの最大リターンが導きだされる(効率的フロンティア)

➡リスクの大きさを指定すれば資産配分とリターンが分かる

リスクが同じで最大リターンとなるポートフォリオを組んだ方が合理的となります。

リスクの数値化

これまで、リスクとは”危険”や”安全”とかのイメージだけで、数値化で表せませんでした。しかし、現代ポートフォリオ理論が凄い所は、全ての資産を同じ角度から見る事でリスクを数値化し、資産を同じ物差しで比較する事が可能となったことです。

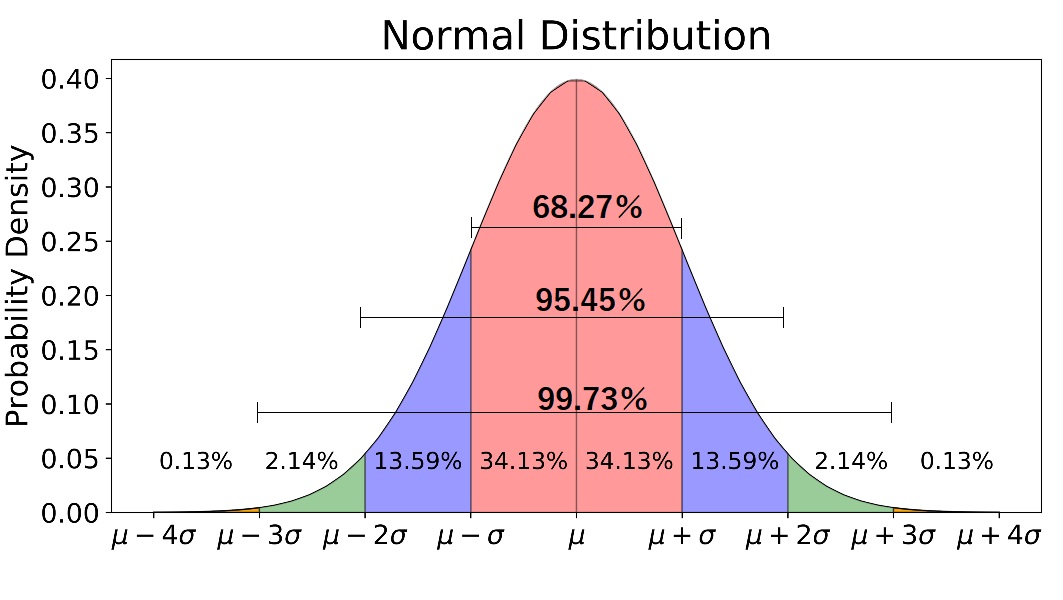

そのリスクを数値化する時に使われたのが正規分布でした。

これは、コイントスをした時に「裏」と「表」が出る確率は50%ですが、実際に行った時には、μとなる事が多いですが、”裏”が数回繰り返しして出る可能性も少ない割合で起こります。

それを、表したのがこの正規分布となります。

このような特性が、資産の収益にも表せるとして表示させました。すると、確率(Y軸)があるところの出現率(X軸)の幅が小さいものがリスクが『小』。逆に、大きいものがリスクが『大』としています。

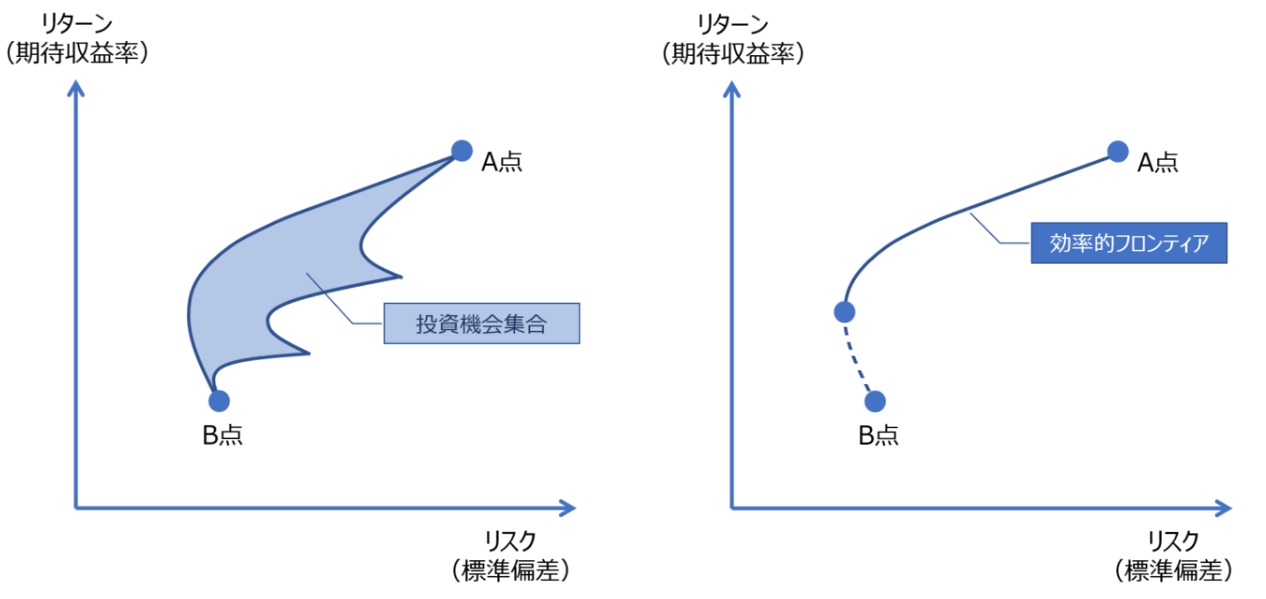

効率的フロンティア

その資産をグラフに置き、それぞれの値動きが全く同じ動きが無い。つまり、相関係数が1となる事が無い訳ですから、左方向にたわみます。

下のキャプチャーは3つの資産で効率的フロンティアを描いた参考例です。

この3つ全ての資産を合わせた曲線が『効率的フロンティア』と言い、同リスクで最大リターンを狙えるアセットアロケーションとなります。

盲点となる「投資期間とリスク」

では、全員同じ考えにすれば、みんな儲かってハッピーのような気がします。しかし、盲点となっているのが、このリスクを計る期間です。

実際に、超長期運用と短期運用で資産の“変動幅”や“収益率”が大きく違います。

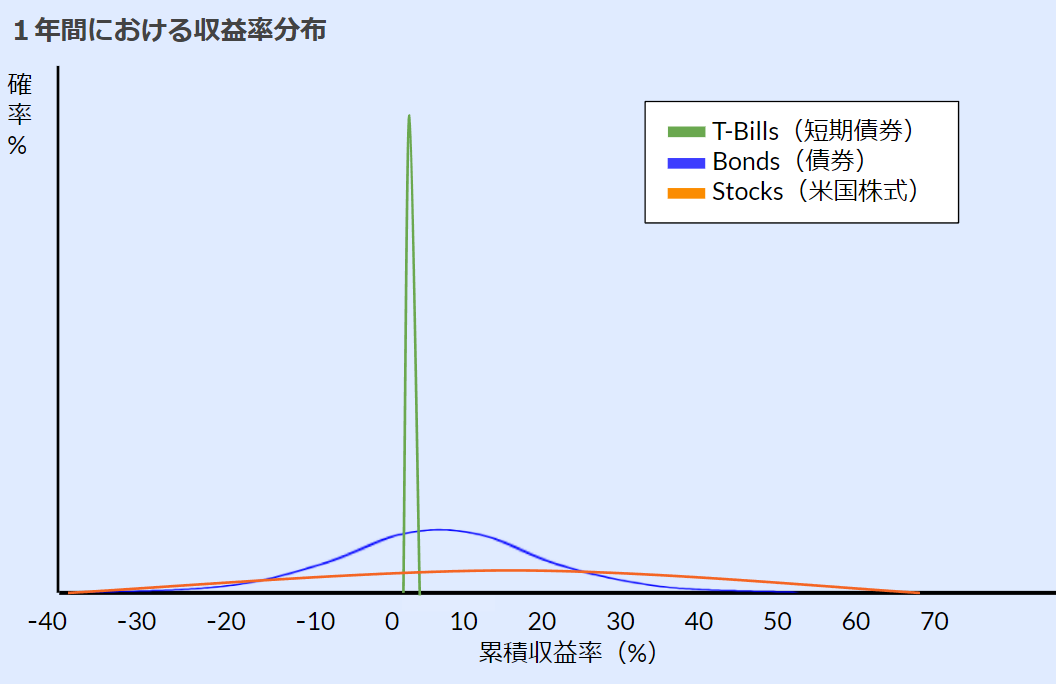

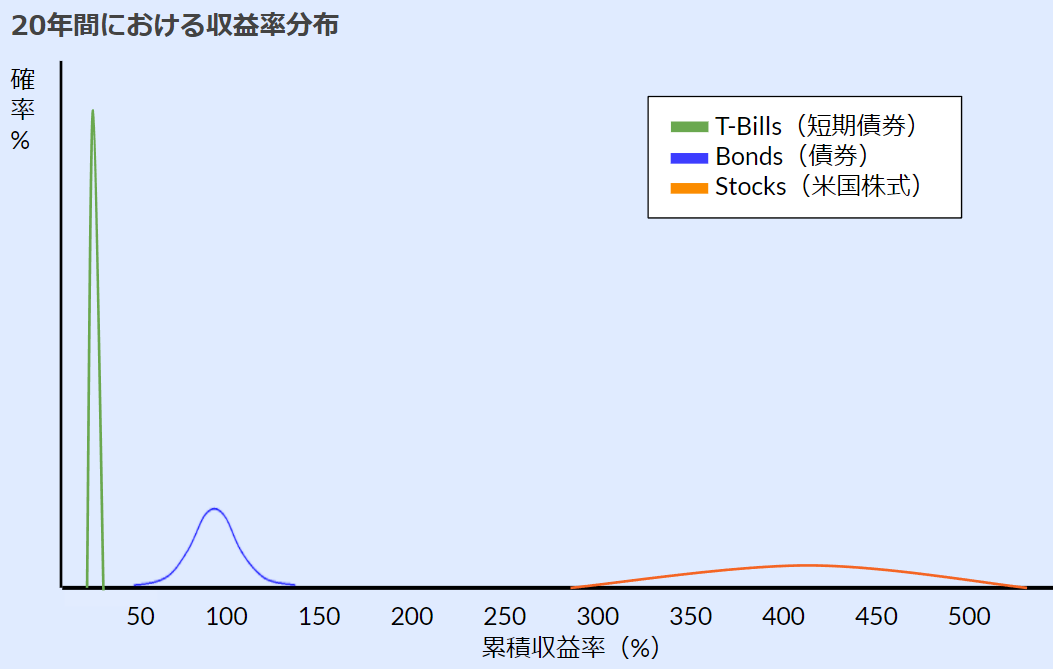

先述した正規分布となるグラフの期間を例えば20年に延ばしたら、形が大きく変化します。ちなみに、ジェレミー・シーゲル氏の著書で、米国株を15年間所有すると損失する可能性が無くなる事は有名な話です。詳しくはこちら>>投資想定が覆される現実

超長期でのリスク評価

1年間においては収益率に差がありませんので、現代ポートフォリオ理論のアセットアロケーションは有効になります。

正規分布の幅がリスクを表していますから、株式は一番幅が広く、短期債券は幅が狭いですが確率が高いくなります。

運用期間を20年間の長期で見ると、株式投資が債券より桁違いに収益率が高い事が分かります。

ここから、個人投資家で、老後などの将来を見据えての投資においては“現代ポートフォリオ理論”の考え方は不要と言えそうです。

T-Billsとは:Treasury Discount Billsの略で、米国政府が発行する米国債の一種で、1年以下の短期国債。償還に伴う借り換えのために発行される割引債。2009年にFB(政府短期証券)とTB(短期国債)が統合されて『T-Bill』となった。

個人投資家と現代ポートフォリオ理論

先述したように、現代ポートフォリオ理論は超長期向きの投資ではなく、一定期間(1年程度)におけるリスクで最大リターンを目的としています。

そのため、“老後の資産運用”や“将来の養育費”を資産運用で増やす側面から見ると、決してベストとは言えない選択である事が分かります。

では、“現代ポートフォリオ理論”は個人投資家にとって便益があるのでしょうか?

結論は、個人投資家が選択する必要は無いと思います。理由は、ポートフォリオを組み直すのに手間が掛かりますので、資産運用に無頓着な方であるほど、米国株式投資のみで良いかと考えています。

逆に、資産運用が気になる方や、サテライト的に1年程度の期間で手間をかけずに増やしたい方には向いています。

ロボットアドバイザー

現代ポートフォリオ理論のアセットアロケーションが定期的に変更されますので、現代ポートフォリオ理論で運用する場合は、変更の都度、アセットアロケーションの変更が必要となります。

専業投資家でない限りトレースする時間の確保が難しいため、“ウェルスナビ”や“THEO”に高い手数料(1.1%)のコストをかけてやってもらった方が現実味があります。

THEOはdポイントが貯まりますので、お得に始められます。登録はこちらからできます。

まとめ

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

共に学んで豊かになりましょう!それでは、また!!

関連記事

長期の資産運用における収益率を図で解説しています。

カウチポテトポートフォリオについて記事を書きました。

シーゲル氏による過去200年間にわたる各資産のリターンと超長期投資が出来ていない現実について解説しました。

シーゲル氏の超長期を現代ポートフォリオへあてはめると、レバレッジが正当化されます。

コメント