- 「週間SPA!」掲載依頼あり

- 10代から投資を始め投資歴15年以上

- 20代で純資産額3,000万円達成

- 30代で純資産額 億り人へ

- Twitter(@IVT_zenkichi)で1,300フォロワー

投資の前に何をすればよいの?

なぜ、貯金が投資に必要なの??

この疑問に対する記事を書きました!!

ここ2~3年の株の上昇で投資初心者が増えています。しかし、投資初心者の多くが投資に備えた貯金ができておらず、損失を抱えてしまうのも事実です。

そこで、投資初心者が不必要な損失をださないよう、マネーリテラシーを向上できる記事をレベルに分けて解説しました。

この記事は、投資前に最初に行うたった1つのこととして、収入が途絶えても一定期間耐えれる貯金を推奨します。貯金と投資の相乗効果についても解説します。

投資初心者が始めに取り組むこと

意外だと思いますが、投資について考え始めた時に、最初に行う事は『貯金』です。

ここで言う貯金は、漠然とお金を貯める行為ではなく、『生活防衛資金を確保』するという目的を持って行う貯金となります。

え..投資を始めるのに貯金て??

投資のアドバイスが”貯金”…

一見、矛盾に思う事ですが“投資家の心理”と“その理由”について詳しく解説します。

(私が初心者の時、このアドバイスを聞きたかった)

私は投資初心者の時に数々の失敗をしました。この記事をご覧いただいて、投資の失敗を回避していただけると幸いです。

投資に生活防衛資金が必要な理由

『生活防衛資金』を確保する行為は精神の安定に繋がります。

投資は株式の変動に振り回されず、規律を守って投資できる人ほど、資産運用が上手く行きます。

『損』の感情はとても大きい

人間は『得』する感情より『損』の感情の方が強く感じます。

2つの選択肢

あなたの借金が200万円あるとします。

【Aパターン】

・50%の確率で全額免除 or 0万円

【Bパターン】

・無条件で100万円を免除

理論的には両方とも期待率が同じに関わらず、『B』を選ぶ方が多くなります。

このバイアスの事を、プロスペクト理論と言います。プロスペクト理論についてはこちらを参照ください。

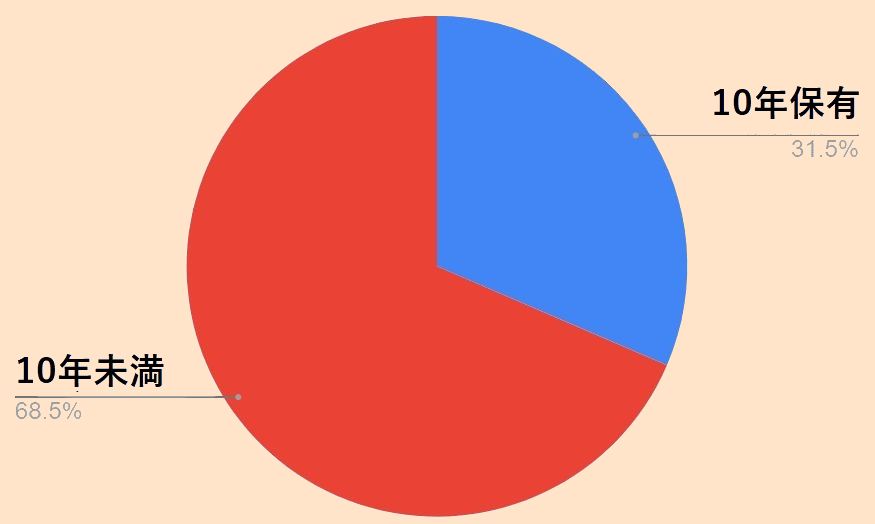

10年保有率から見る精神状態

株式の変動は想像するよりも大きく、個人投資家の精神を揺さぶります。

下の円グラフは、日本証券業協会(JSDA)の2012年統計データ(1,000人)と2022年統計データ(5,000人)を統合して作成したものです。

長期投資予定者を”100″として、比率を合わせると68.5%が10年未満で売却を行っております。

アンケート実施者が同じで無いため、ツッコミどころがありますが、精神面が投資保有期間に影響をあたえたのは想像するに容易いです。

このデータから、暴落は投資方針を転換させたことが透けて見えます。

生活防衛資金を貯金しよう

生活防衛資金を貯金しておく行為は、投資を”する” “しない” に関わらず、必要となる考え方となります。

生活防衛資金を取り崩す時は、“災害”、“傷病”、“リストラ”などがあります。

この他に、『車両の買い替え』や『住宅の頭金』など予測可能な大きな出費があるならば、その資金も一定期間で増額する必要があります。

貯金のコツ

昔、日本の投資家で100憶円以上の資産を築いた『本多静六』氏がいます。

本多静六氏は貧乏な家庭に生まれながら、投資で資産を築き上げました。

この方が提唱するのが、「4分の1天引き貯金法」で給与の25%を貯金する方法です。

貧乏生活から大逆転した『本多静六マインド』が書かれた書籍は全部で3冊に分かれています。

3冊も…

今では、1冊にまとまっている書籍がありますので、こちらに貼っておきます。

他にも、出版から100年以上経っても、売れ続ける名著『バビロン大富豪の教え』では、提唱する7つの一番目に「収入の10分の1を貯蓄」が提唱されています。

これまで、家計の予算オーバーしていた方も、この方法を実践すると逆に予算内に収まるなど、ポジティブな情報が多いです。

漫画化もされていて万人に愛されていますので、一度読んでみてください。きっと、貯金しやすくなるはずです。

目安を設ける理由

目安を設ける理由は、多くの資金を”資産運用”という自助努力で老後を迎える必要性があるからです。

過去であれば、政府の”手厚い保証”と長期の”デフレ”が続き、資産の防衛は貯金が正しい答えでした。

しかし、現在の環境を鑑みれば、私たちが変わらないといけないと気づかされます。

“人口減” と “次世代産業” の芽がない日本では国力減衰による円安で物価上昇が進んでいくことが予想できるため

同じ100円でも“昔と今”では買える量が減り、貯金をしているだけでは、お金の価値が低減していきます。

とりあえず貯金という時代は終わり、資産運用で自分の人生は自分で守る時代となりました。

生活防衛資金の目安

会社員…生活費の3ヶ月分~6ヶ月分程度

自営業…生活費の1年分~3年分程度

会社員であれば、『雇用保険』に加入しているため、生活防衛資金は限定的です。一方、自営業は働けなくなる被害は甚大です。

このほか、生活防衛資金について詳しくはこちらで解説しています。

参考となりませんが

私の独身時代は30万円でした。

今振り返ると、独身であっても30万円では、生活防衛資金が少なすぎるためオススメできません。

投資と生活防衛資金について

生活防衛資金が貯まるまで..

投資できないのか

少額であれば、投資も検討を!

生活防衛資金が出来るまでは、金利が大きい『リボ払い』などのローンを減らす必要があります。

しかし、借金を完済すれば、”積立NISA”の範囲で投資を検討しても良いと考えています。

その理由は、分散の一つに『時間分散』もあるからです。投資を行う場合は、『積立NISA』で健全な商品へ投資するのが肝要です。

余剰資金を創り出す

資産を着実に増やす投資をするためには『余剰資金』で行う必要があります。

『余剰資金』って..

そんなの無いよ

普段生活していく中で余剰資金と言えるお金は中々ありません。

そこで、副業で投資する資金を稼ぐのはどうでしょうか?

副業と言っても大層な事業を行わずとも、家庭の不用品を『メルカリ』で売却したり、『ポイ活』で稼ぐことができます。

特にポイ活は特別な技能がなくても、数ある副業の中で、一番簡単で手っ取り早く“数万円”稼げますので、初心者にオススメです。

ポイントサイトで稼ぐ

ポイントサイトなんて稼げるの?

ポイントサイトは稼げないと思われがちですが、『サイト選び』と『ポイント』を抑えれば、元手がいらず誰でも簡単に数万円稼げます。

現在では国内最大のポイントサイト”モッピー“を使えば、初月から10,000円以上稼ぐことが出来ます。具体的な方法は別の記事で解説します。

まとめ

投資する前に、自分の生活を守る資金を持つ大切さについて記載しました。

投資を行うと、必ず暴落相場と遭遇してしまいます。

そんな時に、冷静でいられることで、資産の保全はもちろん、自分の生活が脅かされることは無くなります。

NEXT >> レベル2『資産運用の手法』~正しい理解でリスク回避~

コメント