このような悩みがある方のために、記事を書きました。

レバナスへ”一括”投資の暴落率は?

“積立”投資の元本割れの期間は?

この疑問を解決する記事を書きました!

レバレッジNASDAQへ投資をしようとしている方のために、『2011年~』と『1999~』の二つにわけて”一括”と”積立”でシュミュレーションしました。

コロナショックから最も大きいリターンを上げた指数は『NASDAQ100』でした。

このNASDAQ100指数に2倍のレバレッジをかけて運用する投資信託が発売されており、一時期ブームとなりました。

2022年に入ると、FRBによる『金利上昇』と『バランスシート縮小』が始まり、大きく膨らんでいたNASDAQ100指数が下落幅が一番大きくなっています。

前回、『一括』と『積立』をITバブルを含む2004年からの検証してから、約1年経過したので記事を2022年版へ更新をしました。

この記事の検証では、ITバブル崩壊前となる1999年から積立した検証をしていますので、是非、長期運用の参考にしてください。

今回の記事が、「面白かった」「タメになった」と感じた方は、ご紹介やSNSにアップしていただけたら励みになります。

また、前回の記事を”youtube” や “ブログ”に掲載していただき、ありがとうございます。

記事を書く励みになりました。

モチベアップのために、これからもサイトの紹介をお願いします。

レバナスの投信紹介

レバナスは2つの投資信託があります。

【大和】iFreeレバレッジNASDAQ100

【楽天】楽天レバレッジNASDAQ100

レバナスはベンチマークがありませんが、ETFの『QLD』と値動きが酷似しています。

※今回の検証では、楽天レバナスもiFreeレバナスも同じ『2倍レバナス』として検証します。

出典:大和アッセットマネジメント(2022.5月時点)

| iFreeレバレッジNASDAQ100 |

|

| 運用会社 | 大和アセットマネジメント |

| 方針 | NASDAQ100指数の2倍程度の値動き |

| 設定日 | 2018年10月19日 |

| 分類 | 外国株式型インデックス ブル型 |

| 決算頻度 | 年1回(10/18) |

| 信託期間 | 無期限 |

| 分配金 | 配当等収益が少額の場合、分配がない (投資セクターは、配当金が少ないため基本的に0円) ※今までに分配金はありません。 |

| 為替ヘッジ | あり |

| 純資産総額 | 1,426億円 |

| 販売手数料 | 最大2.2% (楽天・SBI証券なら無料) |

| 信託報酬 | 0.99% |

| 信託財産留保額 (売却手数料) |

無料 |

レバレッジのかかり方

レバナスは日々の値動きに対して2倍となりますので、上昇時には複利効果的に増加していきます。

しかし、下落時には複利的にさがりますし、レンジ相場では逓減していきます。

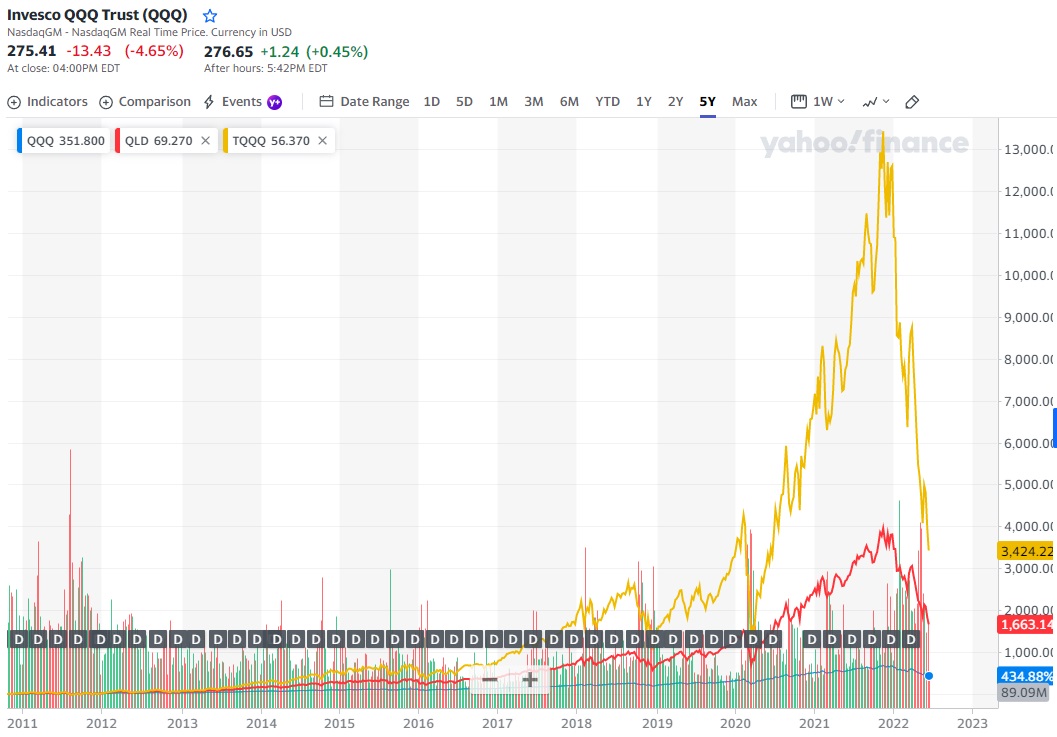

過去10年のチャート

投資信託は、10年前には商品が存在しておりません。〔1〕そのため、ETF(上場投信)で検証します。

ETFとレバレッジの早見

・1倍 ➡『QQQ』

・2倍 ➡『QLD』

・3倍 ➡『TQQQ』

〔1〕:iFreeレバナスの設定日は2018年

- 一括投資

・2倍レバナスとQQQ

・3倍レバナスとQQQ - 積立投資

・1倍、2倍、3倍の比較

- 一括と積立の評価

一括投資の場合

過去10年はご存じのとおり、米国が強い相場でした。そのため、右肩上がりの相場における”一括投資”と”積立投資”の検証となります。

一括投資が優れているのは予想できますが、レバレッジにおけるリターンの増幅額を確認しておきましょう。

【2倍レバナスとの比較】

2011年からの一括投資であればQLDにおいても、大和アセットマネジメントの資料とほぼ同じリターンとなります。

米国を代表する指数には、『S&P500』『NASDAQ』『ダウ平均』などがありますが、100以上の銘柄を含む指数で、一番上昇率があったのが、NASDAQ100指数となります。

グラフの青色が“QQQ”で、2011年から7倍以上のリターンとなります。

QQQの2倍の動きを目指すETFである“QLD”は33倍以上の桁違いのリターンとなりました。

【3倍レバナスとの比較】

2倍のレバレッジで33倍であるならば、3倍レバレッジとなる“TQQQ”を加えると別世界のチャートとなります。

黄色のチャートが”TQQQ”となります。

QQQが一直線に見える…

7倍のリターンとなるQQQがまるで変動が無いように見えてしまいます。

タラレバは禁止ですが、10年前に100万円のETFを購入したら現在は1.1億円となります。

天井を付けた時が2021/11/19となり、その際のリターンは下の表にまとめました。

| 2021.11.19 | QQQ | QLD | TQQQ |

| 投資元本 | 100万円 (約$9,345) |

同左 | 同左 |

| 評価額 ( )$換算 |

約709万円 ($66,261.68) |

約3,311万円 ($309,439.25) |

約1憶64万円 ($940,560.74) |

| 増加倍率 | 7.09倍(609%) | 33.11倍(3211%) | 100.64倍(9964%) |

| 利回り | 約19.5% | 約37.5% | 約52.1% |

為替レート:10年平均レートである 107ドル/円

※ドル転コストは便宜上入っていません。

しかし、忘れてはいけないのが至近の下落です。

至近の下落が大きい事が目につきます。市場関係者の間ではこの下落はまだ始まったばかりとの見方をしている方もいますので、どれだけ下がるのか不明です。

ちなみにコロナショック時には、直近の最高値(2020/2/19)から1ヶ月でQQQは▲27.97%、QLDは▲51.70%の下落となりました。

現在(2022/6/17)時点では直近最高値をつけた(2021/11/14)からQQQが▲31.21%、QLDは▲56.88%の下落です。

積立投資の場合

レバレッジをかけた場合、一括投資では桁違いのリターンをしましたが、積立投資であるとどのくらいリターンが下がるのか確認します。

【chart:算出データ】

・期 間:約11年と半年

(2011/1/3~2022/6/10)

・積立額:毎日10$

(月に約212$ ドル円レート100円として毎月2万円強)

2018年の「VIXショック」と2020年の「コロナショック」の下落があり、一括投資と同様にして影響を受けています。

積立投資であっても、累計金額が大きくなると一括投資と同程度の暴落に遭います。

| 2021.11.19 | QQQ | 仮想レバ×2 | 仮想レバ×3 |

| 投資元本 | 約293万円 (約$27,400) |

同左 | 同左 |

| 評価額 ( )$換算 |

約1,825万円 ($170,625.26) |

約3,487万円 ($325,939.66) |

約8,857万円 ($827,795.80) |

| 増加倍率 | 6.23倍(522%) | 11.90倍(1090%) | 30.21倍(2921%) |

| 利回り | 約27.7% | 約35.8% | 約46.9% |

為替レート:10年平均レートである 107ドル/円

※ドル転コストは便宜上入っていません。

利回り:毎月$200を11年間運用する利回り

一括と積立の評価(至近10年)

過去最高値となる2021/11/19におけるリターン結果です。

| 2021.11.19 | QQQ | 仮想レバ×2 | 仮想レバ×3 |

| 元本と一括比較 (利回り) |

7.09倍 (約19.5%) |

33.11倍 (約37.5%) |

100.64倍 (約52.1%) |

| 元本と積立比較 (利回り) |

6.23倍 (約27.7%) |

11.90倍 (約35.8%) |

30.21倍 (約46.9%) |

※ドル転コストは入っていません。

こちらは、いずれもETFの比較となりますので、iFreeレバレッジNASDAQ100ではありません。

※iFreeレバレッジNASDAQ100は信託報酬額が異なり、為替ヘッジでの手数料発生します。

やはり、右肩上がりの相場では”一括投資”が優れています。

積立投資は、保有する単価を下げる効果が期待できる下落局面に強いのが特徴のため、上昇相場だけを切り取ると、一括に比べ劣後してしまいます。

この検証で意外だったのが、QQQへ投資する場合『利回り』だけを切り取ると、積立投資の方が優れているということです。また、QLDについても”一括”と”積立”の差があまりないことも憶えておきたい結果です。

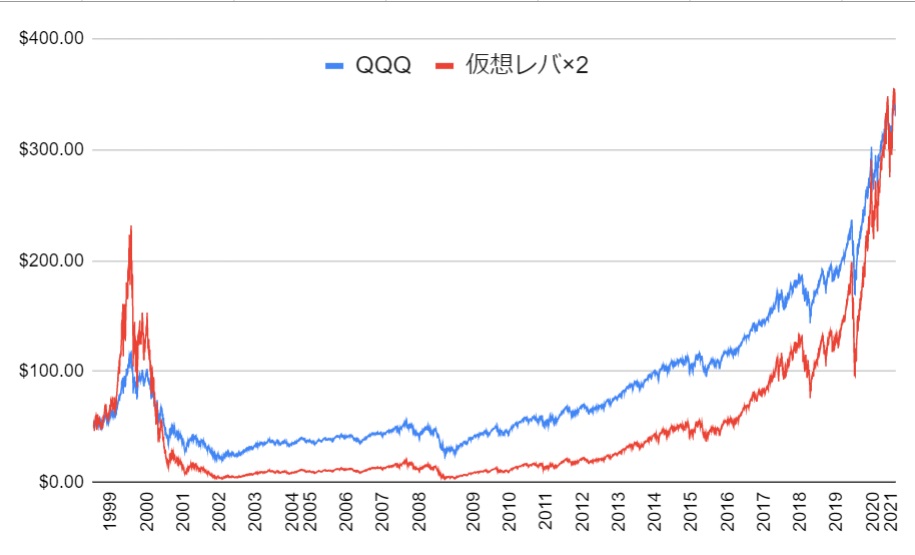

【恐怖】ITバブル崩壊前から

2000年の「ITバブル崩壊」と2008年の「リーマンショック」を受けたチャートとなります。

投資信託はもちろん、『QLD』『TQQQ』どちらもITバブル崩壊した時には存在しておりませんでした。

そのため、1999年からのチャートを仮想レバレッジとして作成し検証しました。

QQQの変動率を算出したものに、2倍(赤)または3倍(黄)させ、さらに信託手数料を日割り計算減算した金額。

※QLDとの乖離を試算しています。

※為替変動・為替ヘッジコストなどは便宜上省いています

- 一括投資

・2倍レバナスとQQQ

・3倍レバナスとQQQ - 積立投資

・1倍、2倍、3倍の比較

- ITバブルとリーマンショックのチャート

・暴落の大きさ

・回復までの期間 - 一括と積立の評価

一括投資の場合

【chart:算出データ】

・期間:約22年

(1999/3/10~2021/5/4)

※為替を考慮していない、$表記

ここでは、一括投資の場合における『天井からの暴落率』『元本回復までに有する期間』について注目します。

【2倍レバナスとの比較】

コロナショック回復後の2021/5/4の株価はQQQ(360,44$)と仮想2倍レバ(361.33$)でどちらもほとんど変わりませんでした。

1999年当時では、会社名に「.com」が付いただけで株価が上昇する”ITバブル”と呼ばれる環境下で一気に200$に大暴騰しました。

このバブル崩壊後は2,3$まで一気に急減しました。

その後、元本は約17年で回復するものの、QQQの株価を上回ることなく19年経過する事となります。

【3倍レバナスとの比較】

黄色のラインは仮想の3倍レバレッジとなります。

ITバブル時はどうだったのかと言うと、約378.5$(2000/3/9)の天井を付けた後、バブル崩壊後は23¢(2002/10/9)まで暴落しました。

その後、地を這うように推移した黄色のチャートはQQQの株価を上回ることなく、元本割れが解消したのは20年以上経過してからでした。

2021.4.7の株価は仮想3倍レバ(63.26$)でQQQの5分の1を未満となります。つまり、レバレッジ3倍をかけない方がリターンが良かったことになります。

このグラフで理解できるのは、3倍レバレッジにおいて『一括投資』で高値掴みすると命取りになるということです。

下の表に2021/5/4までの評価額と、暴落時の含み損額を記載します。一括投資の金額は後述する積立累計額としています。

| 1999-2021年 | QQQ | 仮想レバ×2 | 仮想レバ×3 |

| 投資元本 ( )円換算 |

約597万円 ($55,750) |

同左 | 同左 |

| 評価額 ( )円換算 |

約3,856万円 ($360,446.63) |

約3,866万円 ($361,328.20) |

約725万円 ($67,757.13) |

| 利回り | 約8.9% | 約8.9% | 約0.9% |

| 至近最高値 からの暴落率 |

2000/3/27 2002/10/9 約1/6(▲82.96%) |

同左 同左 約1/70(▲98.57%) |

同左 2009/3/9 約1/2686(▲99.96%) |

| 元本からの 最大暴落率 |

約1/3(▲60.71%) | 約1/15(▲93.52%) | 約1/348(▲99.71%) |

“ITバブル”と”リーマンショック”という2大ショックに巻き込まれた場合には、2倍レバレッジとQQQのリターンは同じとなっています。

また、この期間の最大暴落率はQQQが▲60.71%に対して2倍レバレッジは▲93.52%となります。

一括投資を選択し、2大ショックをこれから経験すると仮定したら、QQQに投資するのが賢い選択となりました。

積立投資の場合

こちらでは、積立投資の『暴落』の縮小効果は?また、どれだけの『リターン』があるのかを確認します。

【chart:算出データ】

・期間:約22年

(1999.3.10~2021.5.4)

・積立額:毎日10$

※為替を考慮していないため$表記

(月に約212$ ドル円レート100円として毎月2万円強)

積立投資の場合は景色がガラッと変わります。一括投資の時には低迷していた3倍レバレッジが最大収益を生んでいます。

積立累計金額が大きくなってからの『VIXショック』『コロナショック』を受けていますが、元本の倍以上の含み益がでているため、一括投資と比べ精神的な負担は小さくなります。

| 1999-2021年 | QQQ | 仮想レバ×2 | 仮想レバ×3 |

| 投資元本 ( )円換算 |

約597万円 ($55,750) |

同左 | 同左 |

| 評価額 ( )円換算 |

約3,470万円 ($324,314.28) |

約1憶2,013万円 ($1,122,743.88) |

約2億8,468万円 ($266,060,362.84) |

| 利回り | 約14.1% | 約21.6% | 約26% |

| 元本 からの暴落率 |

▲57.81% (2002/10/9) |

▲83.38% (2002/8/5) |

▲93.39% (2001/4/4) |

超長期の期間で表すと、『ITバブル』の影響はほとんどないように見えます。

次に、積立投資における『ITバブル』と『リーマンショック』を正当に評価するためにチャートを下に載せます。

ITバブル崩壊、リーマンショックから元本回復まで

1999.3.10~2009.8.21の約10年積立チャートです。

チャートの終わりである2009.8.21はQQQが元本まで復活するまでとしました。

【chart:算出データ】

・期間:約10年

(1999.3.10~2009.8.21)

・積立額:毎日10$

※為替を考慮していないため$表記

(月に約212$ ドル円レート100円として毎月2万円強)

こちらでは、2大ショックが起きた時から元本回復までにかかる期間について確認します。

1999年~2000年:”ITバブルから崩壊”の期間

2008年~2009年:”リーマンショック”の期間

| 1999年~2009年 | QQQ | 仮想レバ×2 | 仮想レバ×3 |

| 元本 からの暴落率 |

約1/2 (▲57.81%) |

約1/6 (▲83.38%) |

約1/15 (▲93.39%) |

| 元本回復までの期間 | 約5年 | 約5年 | 約5年 |

ITバブルのような大きなショックがあったとしても、5年程度で元本が回復します。

注目したいのが、この5年はレバレッジが掛かっていようが同じ期間というところです。

つまり、自分が耐えられる暴落率であれば、5年の積立投資で元本まで回復する事が見込めるという事です。

<例>

・仮想レバ×2倍

100万円 ➡ 16.6万円

1000万円 ➡ 166万円

・仮想レバ×3倍

100万円 ➡ 6.6万円

1000万円 ➡ 66万円

この暴落時には、QQQでさえ1,000万円が約422万円となりました。つまり、為替を考慮せずとも50%の下落が起きたという事になります。

この下落に耐えられる、5年以上使う用途の無い資金であれば投資する事が可能となります。

一括投資と積立投資の比較

株式投資を超長期で行う場合には一時、元本割れが起きることは避けられません。

避けれないのであれば、元本割れ期間が短い方が好ましいです。一括投資であれば、2倍レバレッジで元本回復まで7年程度という長期間を必要とします。

しかし、『積立投資』であればレバレッジであっても5年間で回復できます。

一括投資は暴落前に購入するとお金を失いかねない結果だったため、『強気相場』もしくは『暴落時』での買い増しを行う方法しかありません。

レバレッジ3倍の選択できるのは超人

“ITバブル崩壊”と“リーマンショック”を考慮する場合には3倍レバレッジを長期保有する選択肢はありません。

なぜなら、繰り返しとなりますが一括投資であると20年間保有するも元本までしか回復しない。運用成績はレバレッジをかける必要があるのか?と頭をかしげてしまいます。

一方、積立投資を行うとしても資産額が1/15になるのを5年近く耐えないといけない。

どちらの選択についても容認できる方は誰一人いないと思うからです。

これからのレバナス投資

現在は金融引締めが行われています。ボトムが来たら、一括投資も一案となりますが、ボトムは誰にもわかりません。そのため、積立投資しか選択肢が無いように考えています。

しかも、この下落は大きな富を生む下落となります。

レバナスが2018年発売されてから4年しか経過していませんので、レバナスへ投資する全超長期投資家にとってこの暴落は資産形成の序盤にあたるためウェルカムです。

さらに、資産を増大したい方は『買い増し』も検討されたら良いと思います。買い増しについては関連記事から参照ください。

まとめ

“SNS” や “リンク” で紹介して頂けると今後の励みになります。共に学んで豊かになりましょう

関連記事

NASDAQ100レバレッジ の暴落時対策となる買増基準まとめ

レバナスとロスカットについての記事となります。ロスカットが無いのがメリットの一つ

NASDAQ100レバレッジの売却方法まとめ

レバナスへ投資している方は、レバナスの暴落幅についても考慮すべきです。

レバナスの今後について。

コメント