こんな疑問がある方のために、記事を書きました。

『現代ポートフォリオ理論』ってなに?という方へ向けて記事を書きました。

『現代ポートフォリオ理論』をご存じでしょうか?

この理論は1990年に経済学で、ノーベル賞を受賞した理論となります。今回は現代ポートフォリオ理論について簡単に解説します。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

現代ポートフォリオ理論とは?

現代ポートフォリオ理論を簡単にいいますと、

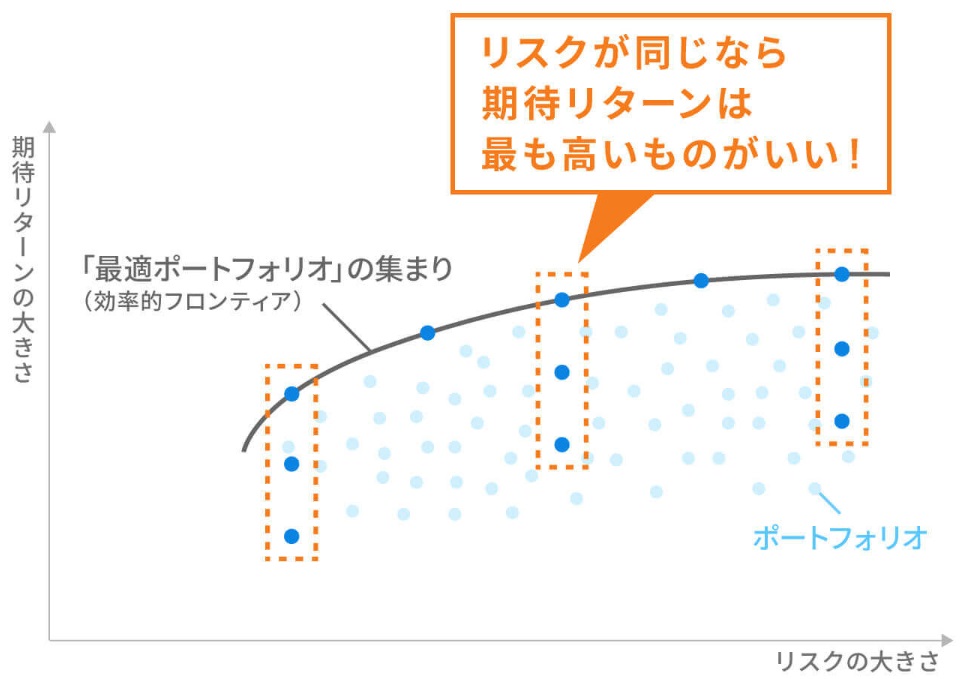

「リスクが同じならリターンが大きい方が良い!」

と言う理論になります。

“コロンブスの卵” のように今となっては普通の考え方ですが、これまで、大きいリターンを求めるときは必然的にリスクが大きくある必要があると考えられていました。

しかし、ノーベル賞を受賞したハリー・マーコビッツ氏が唱えた『現代ポートフォリオ理論』を用いて、リスクを決めると、様々なアセットから最も高いリターンが期待できる最適ポートフォリオを決められるというものです。

これによって、同一でリスクで最大リターンを求める考え方が主流となりました。

効率的フロンティア

最適ポートフォリオの集まりを『効率的フロンティア』と呼ばれています。

この、同一リスク・最大リターンを市場の用語に直すと、最小ボラティリティで最大リターンとなります。

この理論が有名となった理由

この理論は、1年程度の期間においてリスクを抑え、ベストなリターンを狙えるという事が、機関投資家に受けたため、有名となりました。

この理論で、先述した効率的フロンティア(最適ポートフォリオ)は変化するため、個人投資家が最適ポートフォリオと全く同じアセットへリバランスを続けるのは、手間が掛かるのでコスパが悪いです。

しかし、最適ポートフォリオを機械的に行ってくれる商品があります。それが、“ウェルスナビ” や “THEO“ などの『ロボットアドバイザー』となります。

理論に沿って “運用” と “リバランス” を委託する代わりに年間1.1%〔1〕の信託報酬が必要となります。

〔1〕:資産額により信託報酬が変わります

3000万円まで 1.1%(税込)

3000万円を超える金額 0.55%(税込)

超長期の運用

“現代ポートフォリオ理論” は “ランダムウォーク仮説” を元に作られているため、保有期間は考慮されていません。そのため、長期保有に対する、『平均回帰の法則』が働くことを想定していません。

超長期の運用した場合のリスクはこちらに記載しました。

私たち個人投資家が持っている強みは長期において資産を形成できるという事です。長期投資の場合は『リスク許容度』を度外視すると米国株式投資100%であった方が、リスクが減ります。

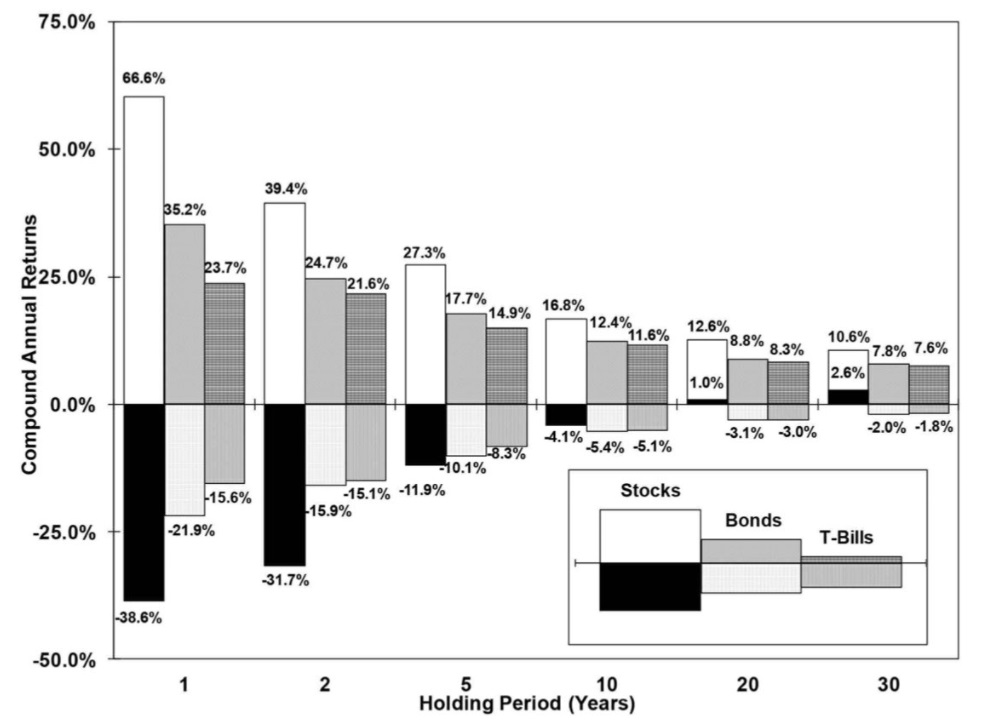

白、黒(Stocks):株式

灰、薄灰(Bonds):債権

濃灰、灰(T-Bills):割引債〔2〕

このグラフを見ると、10年以上の株式は債権より、リターンとリスク共に優れていることを表しています。

株価が右肩上がりの過去を振り返ると当たり前の結果ではありますが、それを差っ引いて考えても、30年保有で債券のリスクより米国株式の方がリスクが低いという事を認識するために、有益なグラフだと思います。

〔2〕:Treasury Discount Billsの略で、米国政府が発行する米国債の一種で、1年以下の短期国債。償還に伴う借り換えのために発行される割引債。2009年にFB(政府短期証券)とTB(短期国債)が統合されて『T-Bill』となった。

63年間の株式と債権のポートフォリオ

緑(Stocks):株式

青(Bonds):債権

茶(50/50):株式と債権50%

1950~2013年の株式と債券のリターンを示しています。株式はリターンが多く、最低リターンもマイナスとなっていません。

50/50のポートフォリオは株式100%と債権100%のポートフォリオと比較すると、1年以上の長期運用でリスク低減効果を発揮します。そして、20年以上の長期においても、2~3ポイントのリスクが低減しています。

過去の歴史から、家庭の事情等でリスク許容度を大きく取れない方へは『カウチポテトポートフォリオ』を使えば安定した精神を保てつことができます。カウチポテトポートフォリオについてはこちらにです。

まとめ

共に学んでいきましょう!それでは、また!!

関連記事

現代ポートフォリオ理論の欠点について記事を書きました。

リスク許容度について解説しました。リスク許容度からアセットアロケーションを作成する外部リンクも添付しました。

4つの分散投資について、徹底解説しました。

コメント