完璧なポートフォリオが知りたい

オールシーズンズ戦略ってなに?

世界一有名なヘッジファンドを創設したレイダリオ氏が個人投資家へ提唱したのが「オール・シーズンズ戦略」となり、その特徴は株価下落局面で下落幅が小さいポートフォリオとなります。

完璧なポートフォリオが知りたい

今回紹介する「黄金のポートフォリオ」が近いです

ここで言う、完璧なポートフォリオは以下の3つのポイントに注力したポートフォリオとなります。

株式市場は政治や経済の変化により激しく上下しますが、どんな時期でもこの3つのポイントを兼ね備えたポートフォリオが、今回紹介する黄金のポートフォリオとなります。

しかも、現在このポートフォリオを作成するチャンスが来ていますので、レイダリオ氏が提唱した背景から具体的な銘柄まで紹介します。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

レイダリオ氏の実績

世界最大級のヘッジファンドは「ブリッジウォーター・アソシエーツ」(Bridgewater Associates)で、約20兆円もの資産を運用しています。(2024年時点)

20兆円ってピンとこない

オランダなどの予算額に匹敵します

フリッジウォーターを一躍有名にしたのが2008年のリーマンショック時の成功です。

2008年の金融危機が起きた時に、世界中の証券会社や投資家に多大な損失を与えた危機となりましたが、フリッジウォーターは金融危機を予見して、12%の収益を上げました。

そんなヘッジファンドを26歳で創設したのが「レイダリオ氏」となります。こちらがブリッジウォーターのサイトです。>>ブリッジウォーター

ブリッジウォーターの投資スタイル

ブリッジウォーターは創設者であるレイダリオ氏の哲学が大きく反映された投資スタイルとなっております。

レイダリオ氏が著作した「原則」の書籍の中で、彼は過去の失敗から市場歴史の重要性と歴史は繰り返していることを学びました。

これがブリッジウォーターの『相関性の低い資産を組み合わせ、リスクを減らし収益を維持する』という運用スタイルの礎となりました。

上の書籍は、単なる投資本ではなくレイダリオ氏が培った経験や知識がまとめられており、組織の経営など、細かいビジネスシーンで役立つことがあります。

2つのポートフォリオ

詳しくは後述しますが、ブリッジウォータ・アソシエイツで用いられている投資手法オール・ウェザー戦略を個人が行おうとすると難点があります。

これを個人投資家向けに考案したのが「オール・シーズンズ戦略」となります。

先に、オール・シーズンズ戦略の基となったオール・ウェザー戦略について解説します。

オール・ウェザー戦略

オール・ウェザー戦略は市場環境がどんな局面においても、資産の上昇を目指す戦略となります。

ブリッジウォーターは歴史的な研究成果から、長期的な時間軸で市場を見ると「インフレ期」「デフレ期」「経済停滞期」「経済成長期」の4つに分類できると発見しました。

| 経済成長 | インフレ | |

| 上昇 | 株、社債、商品、ゴールド | 商品、ゴールド、物価連動債 |

| 下降 | 長期債、物価連動債 | 長期債、株 |

表をご覧いただくとわかるように、4つの分類は明確に区分されることなく、時間の変化とともに移り変わります。

で、運用成績はどうなの?

この戦略による投資で、1974年から2013年(40年間)の損失は最大でも3.93%で、年平均利回りは9.88%(運用報酬除く)で推移しています。

・平均利回り:9.72%

・最大下落率:3.93%(2008年)

※75年間遡っても最大下落率は同じ

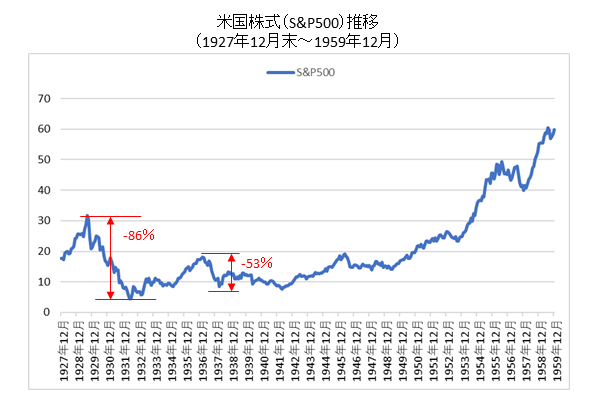

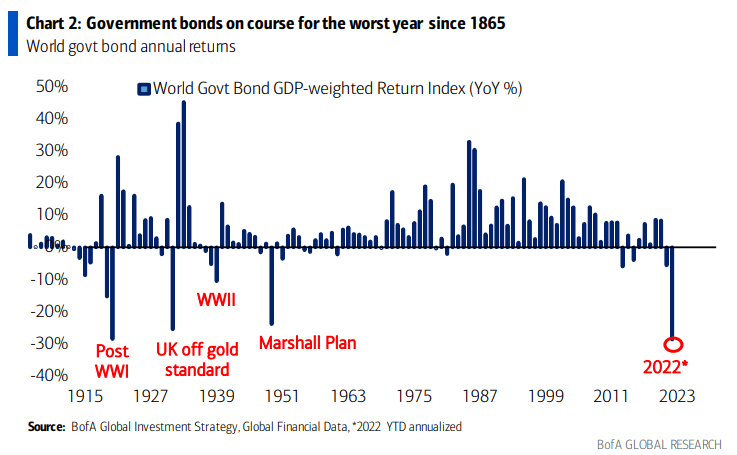

S&P500は比較にならない下落でした

オール・シーズンズ戦略で秀逸な点は最大下落率が3.93%であった点です。下のチャートはS&P500のチャートとなります。

| S&P500 | オールシーズンズ | |

| 参照期間 | 87年 | 87年 |

| 損失回数 | 24回(約27%/年) | 14回(約16%/年) |

| 最大損失 | 64%(4年連続下落) | 20.55%(4年連続下落) |

| 平均損失 | 13.66% | 3.65% |

S&P500は1953年から約500銘柄の指数となったため、注意が必要ですが世界恐慌時でもオールシーズンズ戦略は下落を半分以下に留めています。

スタンダード&プアーズ社となる前の企業が26業種、233社で構成

【1957年~現在】

約500社の米国を代表する企業で構成

季節に合わせて変化するアセットアロケーション

ご覧のように、こちらは「株式」だけのポートフォリオとなりますが、ブリッジウォーターが保有する銘柄は数年で変化します。

ブリッジウォーターが保有する資産は株式の他に、債券やコモディティについても4つのシーズンに合わせてアセットアロケーションを変化させます。

4つのシーズンの厄介な所は、セクターローテーションと異なり、次に来るシーズンを予想することができません。(セクターローテーションはこちら>>セクターローテーションとは)

タイミングがわからなければ厳しい

常に市場を細部まで監視していない個人投資家はシーズンの移り変わりの兆候も掴めません。

この現実を受け止め、個人投資家向けに改良したのがオール・シーズンズ戦略であり、このポートフォリオのことを「黄金のポートフォリオ」と呼ばれています。

オール・シーズンズ戦略(黄金のポートフォリオ)

繰り返しになりますが、オール・ウェザー戦略の考えの概要を抽出し、個人向けに改良したのが「オール・シーズンズ戦略」による黄金のポートフォリオです。

黄金のポートフォリオの割合やETFなどは後述します。>>黄金のポートフォリオ【詳細】

この黄金のポートフォリオの詳細は下の書籍に記されています。この書籍で”黄金のポートフォリオの作り方”と題をつけており、これが黄金のポートフォリオと呼ばれるゆえんとなります。

オール・ウェザー戦略とオール・シーズンズ戦略の使い分け

ブリッジウォーターへ出資すればいいのでは?

オール・ウェザー戦略を個人で行うにはヘッジファンドであるブリッジウォーターへ出資が近道です。

しかし、これには大きな問題が存在します。

その問題とは、資産の運用には最低でも1憶ドルの資産が必要という所です。つまり、資金が大きい富裕層向けの戦略となります。

超富裕層だけしか申し込めません

(※ブリッジウォーターは現時点で出資を募っていません)

その一方、オール・シーズンズ戦略は資金が小さい個人投資家でも手軽に行うことができるポートフォリオとなります。

オール・シーズンズ戦略は自分で運用管理する手間が発生しますが、暴落時には、その手間で発生するコスト以上に精神が安定するという大きなメリットをもたらしてくれます。

黄金のポートフォリオ(オールシーズンズ戦略)の詳細

黄金のポートフォリオの特徴を一言で表すと「全シーズンの暴落に耐性のあるポートフォリオ」となります。

そのため、「引退後で収入が限られている方」や「使用用途が決まっている資産を運用する方」にとって心地よく投資を継続するのに一役買います。

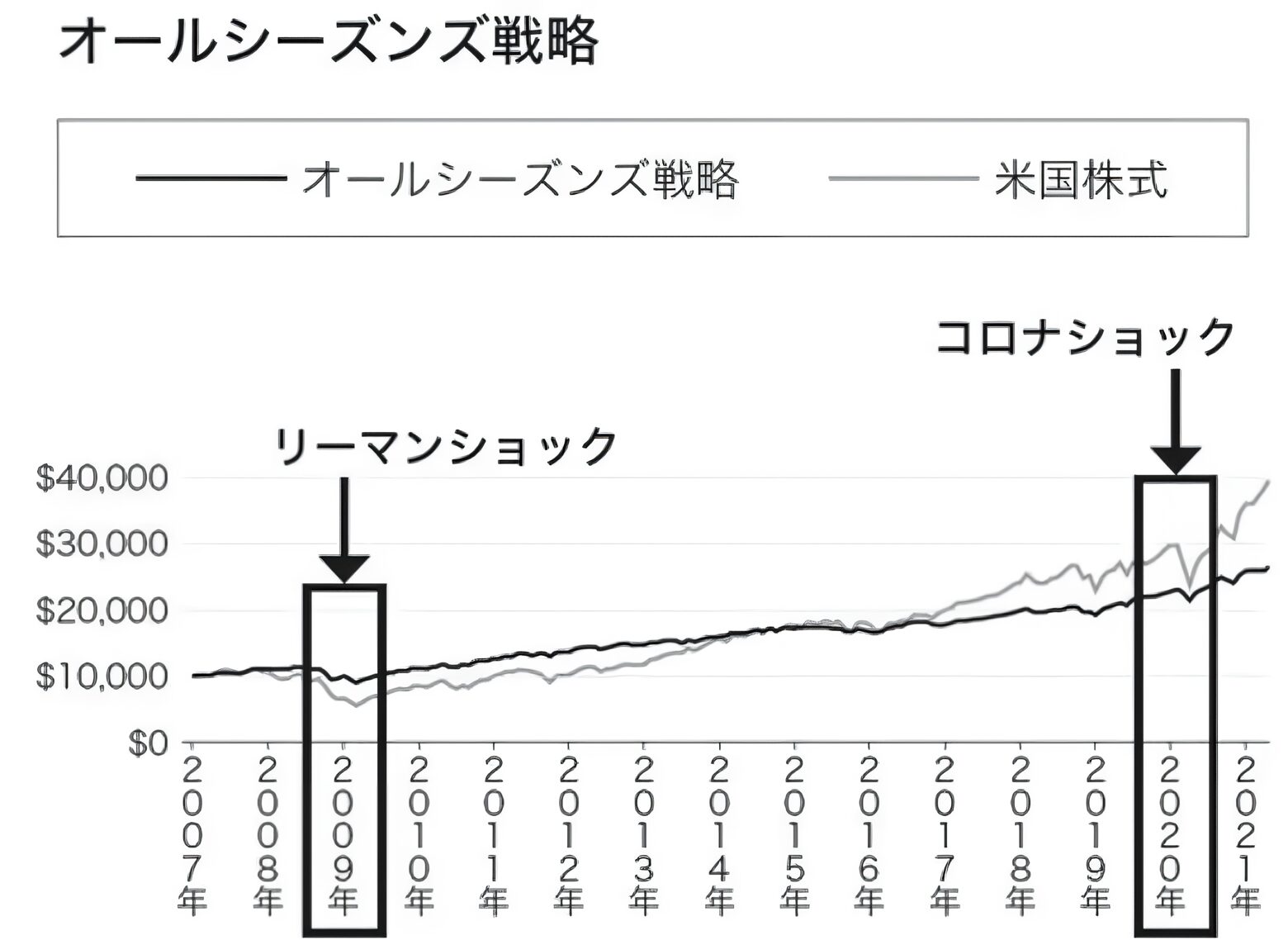

2007年から近年までに2度の大きな暴落がありました。

上のチャートから、黄金のポートフォリオは暴落に耐性があることを示し、米国株に比べ、着実に資産を増加させていることが読み取れます。

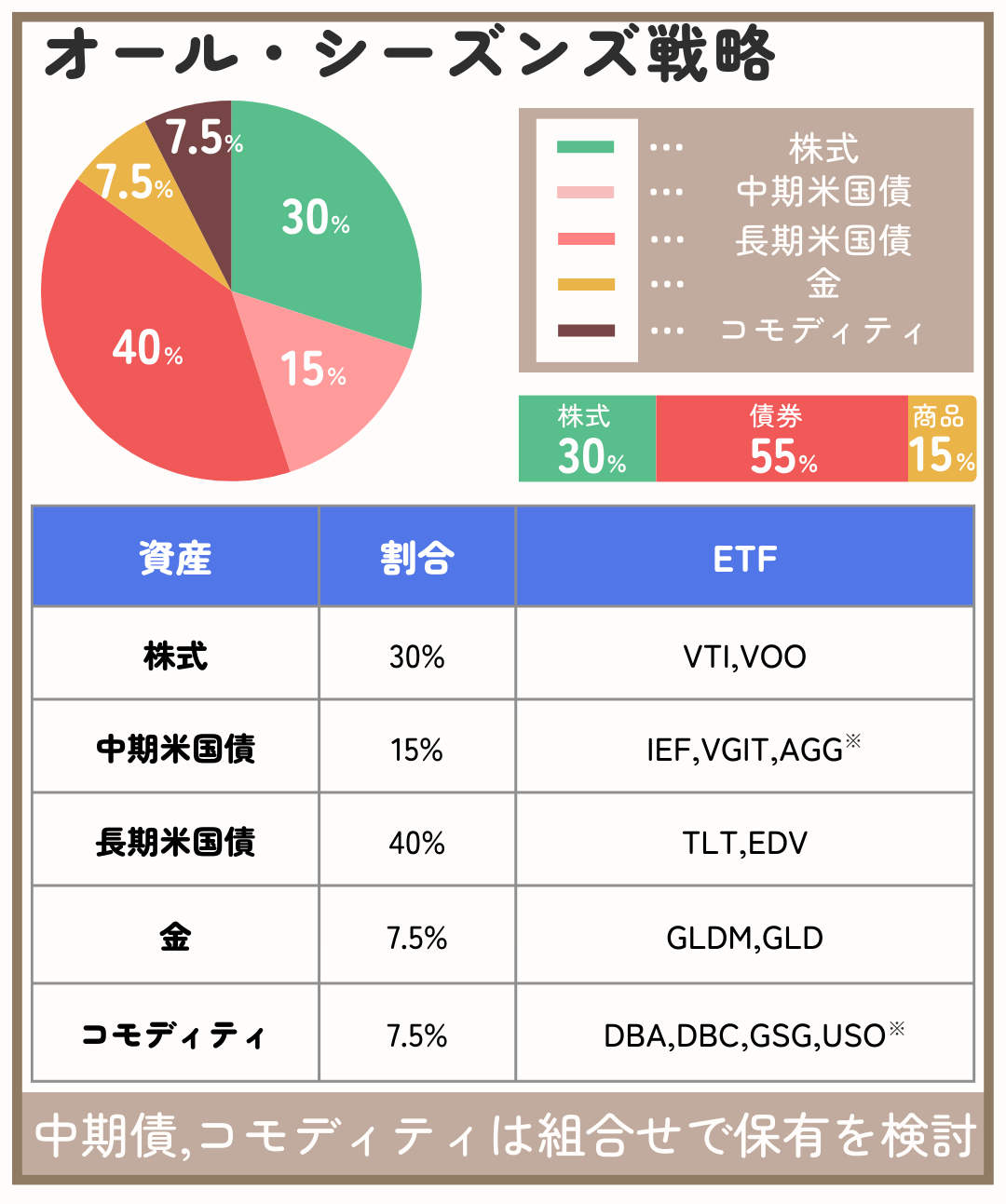

【資産配分】黄金のポートフォリオ

| 対象商品 | 概要 | 割合 |

| 株式 | 米国株式 | 30% |

| ゴールド | 現物の金 | 7.5% |

| 商品 | 原油や穀物 | 7.5% |

| 長期米国債 | 20年から25年の米国債 | 40% |

| 中期米国債 | 7年から10年の米国債 | 15% |

| 対象商品 | ETF(信託報酬%) |

| 株式 | VOO(0.03%)VTI(0.03%) |

| ゴールド | GLDM(0.18%) |

| 商品 |

DBC(0.88%)GSG(0.75%)

|

| 長期米国債(20年以上) | TLT(0.15%)EDV(0.07%) |

| 中期米国債(7~10年) | IEF(0.15%)VGIT(0.05%)※ |

| 総合米国債(短中期債券) | AGG(0.03%)BND(0.035%) |

※VGIT…米国中期国債 3~10年

債券の割合が多い…

オール・ウェザー戦略に合わせるとこうなります

黄金のポートフォリオの基になるオール・ウェザー戦略は、債券にレバレッジを掛けて、変動率を株式と同等まで引き上げています。

そのため、現物の債券をあてはめると、割合が大きくなります。

割合の狙いは?

レイダリオ氏によると、株式の変動リスクは債券の約3倍あると考えています。そのため、株式の変動と同等とするために債券割合が大きくなります。

例えば、経済に陰りが出てくると、債券価格が上昇しやすく株式の下落を補ってくれます。債券と株式の相関についてはこちら>>株式と債券

コモディティは物価上昇局面に高パフォーマンスが期待でき、インフレ時期に弱い債券のヘッジを担うことができます。

インフレ期:コモディティ上昇、債券弱い

特に、アセットアロケーションに金を始めコモディティを取り入れるのは、100年のマーケットの研究した賜物です。

現金は?

過去にレイダリオ氏は”ゴミ”と断じています

参照:Bloomberg-レイダリオ氏、「現金をゴミ」ともう考えず

<キャッシュが求められる理由>

2024.6.4の記事でエヌビディアが「金が金を呼ぶ」とブルームバーグで記事がレイダリオ氏の一時的に「現金を認める」発言に繋がっていそうです。

記事の内容はMMFへの投資が貸出金利より大きいため利ザヤで大きな利益が出ている。と言った内容です。

つまり、過去の低金利で借り得た資金はそのままノーリスクで現金を増やすことが可能となっています。

特に、金をポートフォリオに組み入れることの有効性に確信しており、ポートフォリオの5~10%を金にすべきだとレイダリオ氏が発言しています。

ゴールド(金)への投資効果

ゴールドは株式暴落時に一番先に上昇していく特徴があります。

近頃は債券も株の逆相関として考えられていましたが、コロナショック時に金の方が債券に比べ優れていることが明らかになりました。

| ティッカー | 概要 | 概要 |

| SPY | 株式(ローソク) | 米国株指数S&P500 |

| GLDM | ゴールド(金) | 金ETF |

| TLT | 債券(青) | 満期20年以上の債券 |

株式の暴落が起きた3月から4月においては、”ゴールド”と”債券”どちらも同じ下落幅です。その後、8月からは“ゴールド”は”債券”をアウトパフォームして上昇しています。

つまり、株式の下落に対して債券よりゴールドの方がヘッジ資産として適切だと言えます。

【バックテスト】黄金のポートフォリオ

下のチャートは2006年から2021年までのバックテストとなります。

・SPY

青:黄金のポートフォリオ

・株(SPY

・中期債券(IEF

・長期債券(TLT

・金(GLDY

・商品(DBC

・リバランス:毎年

・配当金:再投資

・投資方法:一括投資

※リバランス時の税金は考慮していません。

運用期間の中で、注目したいのが元本割れの大きさです。株式100%の場合は50.8%の下落となります。これが黄金のポートフォリオであると、12.1%の約5分の1になります。

年間の平均上昇ベースでみると、株式100%より劣りますが、期間の大半で黄金のポートフォリオが優位となっていますし、年間成長率も7.98%と十分の高さを誇ります。

バックテストで最も参考になるのが変動率です。この変動率の将来の再現性は数学的な知見で解明されています。>>変動率が参考になる理由

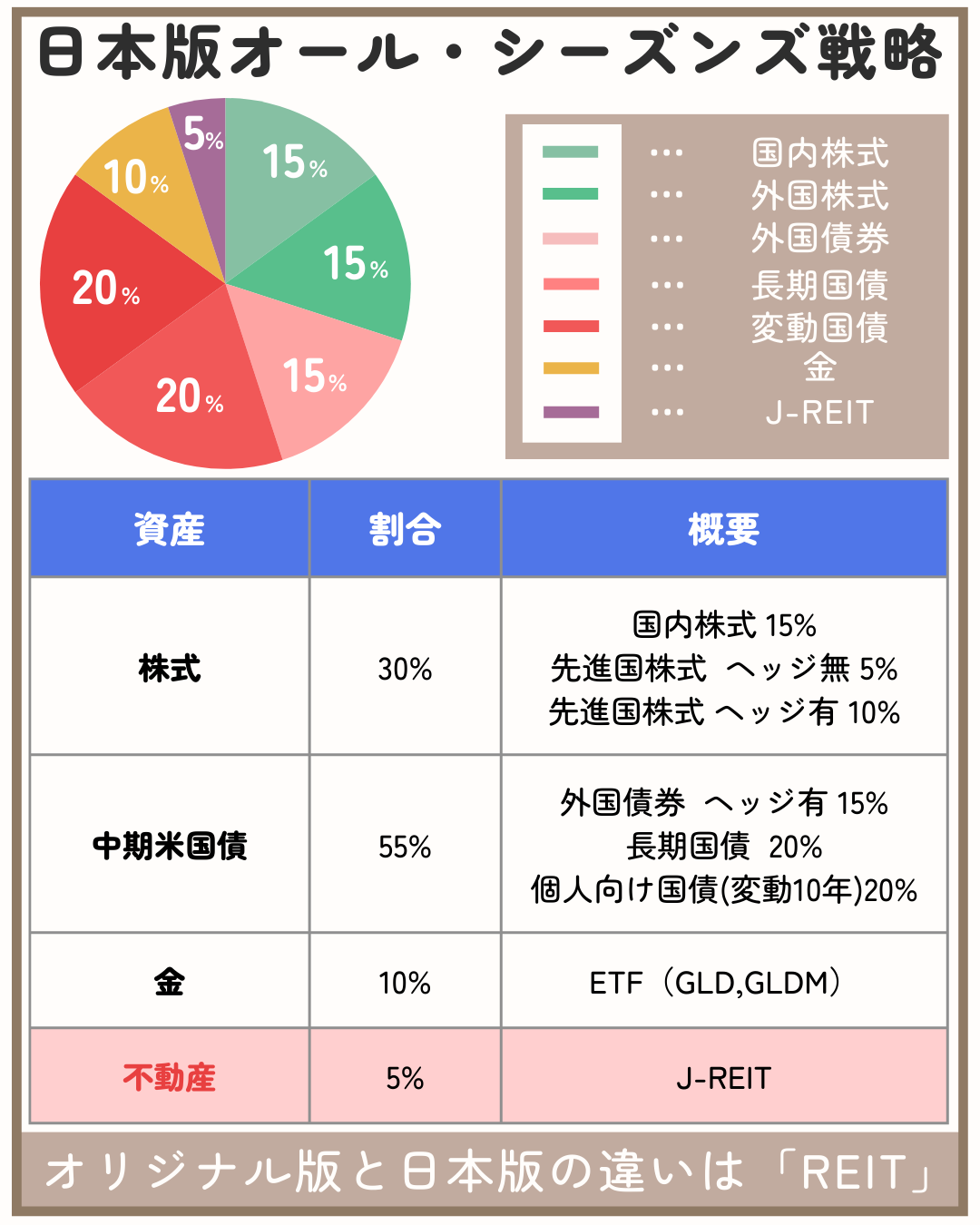

【日本版】黄金のポートフォリオ

黄金のポートフォリオは米国投資家へ向けて書かれてます。

そのため、日本の投資家へ向けて”山崎 元”さんが「日本版オール・シーズンズ・ポートフォリオ」を紹介しています。

| オリジナル版 | 日本版 |

| 米国株式(30%) | 先進国株式(5%) 先進国株式ヘッジ(10%) 日本株(15%) |

| 米中期債券(15%) | 外国債券ヘッジ(15%) |

| 米長期債券(40%) | 長期日本国債(20%) 国債(変動10)(20%) |

| 金(7.5%) | 金(10%) |

| 商品(7.5%) | J-RERT(5%) |

日本版とオリジナル版を比較すると、「株式」や「債券」の割合は同じとなります。

異なる部分は、「金」の割合が大きいのと不動産である「REIT」を組み入れるところです。

日本債は金利低いよね…

日本の債券は金利が超長期に渡り0%となっています。そのため、このポートフォリオによる期待リターンは2~3%となります。

リスクは5~8%と推測できますので、日本版ポートフォリオはリスクリワードが悪いです。

国内債券より現金の方が良いかも…

この日本版「黄金のポートフォリオ」を改訂したものをこちらの記事に記載しました。

こちらの記事では、具体的な組み入れ「REIT」や外貨を組み入れる考え方、そして割合を単純化したポートフォリオを解説しています。

【注意事項】黄金のポートフォリオ

ポートフォリオを作成する上で最大の注意事項は、「組み入れ時期」と「リバランス」です。

ポートフォリオって一度につくるんじゃぁ…

ポートフォリオは基本的に一度のタイミングで作成し、その後のリバランスを繰り返すことで割高な資産をテコ入れしていきます。

これは、合理的な判断で人には心理的なバイアスが生じます。そのため、歴史を振り返り、明らかに割高だと言える時には徐々に組み入れるのも一考の余地ありです。

タイミングを計る理由を解説します

ポートフォリオ形成期の注意点

繰り返しになりますが、リバランスを想定すると、ポートフォリオは一度に作るのが基本とされています。

しかし、株式や債券が極端に割高な局面となっている時は異論を唱えます。これは黄金のポートフォリオ提唱者のレイダリオ氏が発言しています。

特に注意したいのが、黄金のポートフォリオの大半を占める債券の組み入れ時期です。

黄金のポートフォリオと「債券」

こちらは2020.4のレイダリオ氏の発言です

投資家がいま国債を保有するのは「正気の沙汰でない」と述べた。

出典:Bloomberg-2020.4.16-国債を今保有するのは「正気の沙汰でない」-ダリオ氏

え、ダリオさん⁉

当時、FRBによる緊急金利引き下げが実行され政策金利が0%となっていました。

こんな時期にポートフォリオの多くを占める債券を組み入れると、債券の価格上昇が見込めない一方、債券の確実な下落が決まっています。

債券の価格と債券利回りは「逆相関」となります。詳しくはこちらの記事を参照下さい。>>債券と利回りの関係

常識的な金利水準下で投資が求められます

2024年初頭には政策金利が5.25-5.5%で停滞しており、市場関係者によると現在が金利のピークに達している見方が強いです。

これ以降は、政策金利が下落していく見方が多く、債券が上昇していくと判断されています。

2020年当時より現在の金利は「もの凄く」高いです

そのため、主観ではありますが、購入妥当な債券の水準は金利が3.5%程度以上であると判断できます。

2022年には債券に過去最大級の暴落が起きました。

つまり、現時点で黄金のポートフォリオの主力となる債券を低価格で組み入れるチャンスが到来しています。

黄金のポートフォリオと「金」(ゴールド)

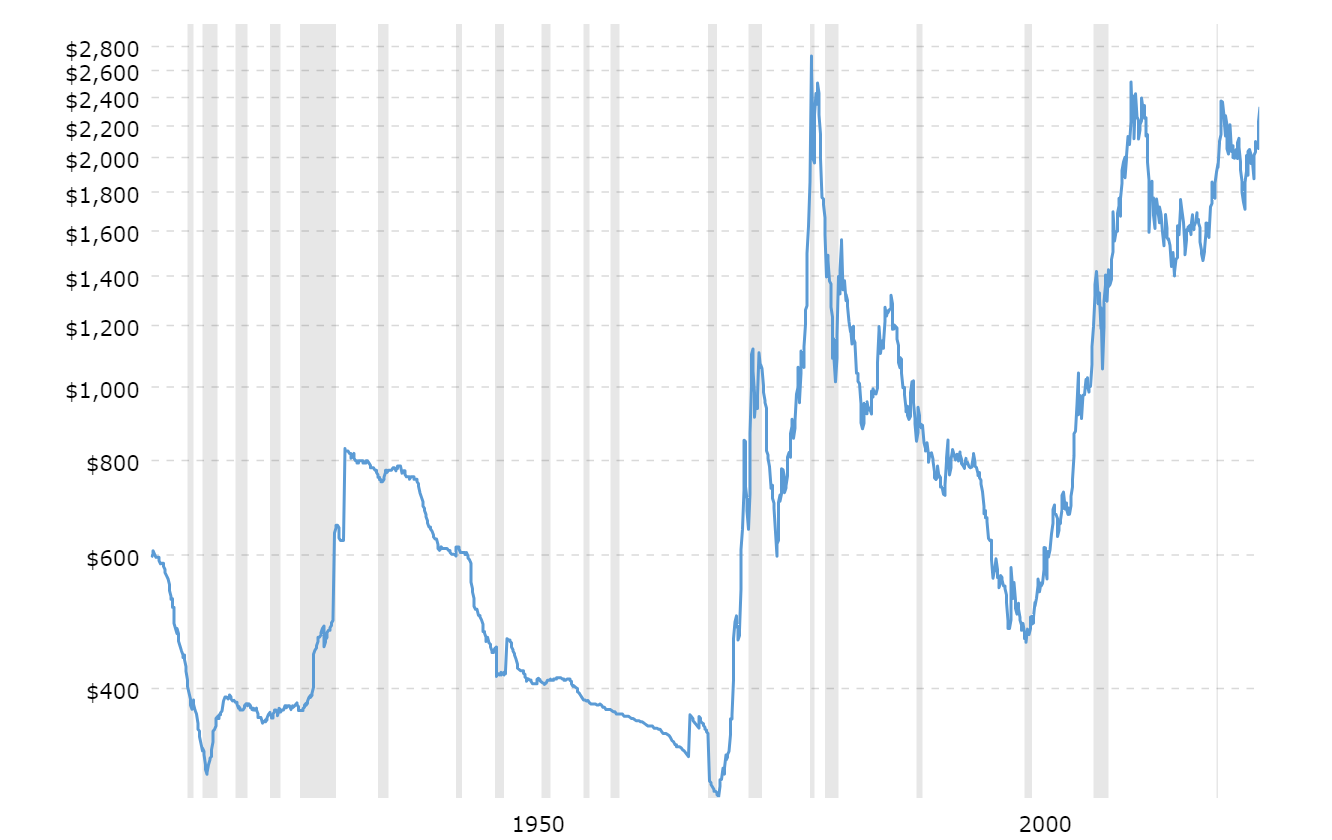

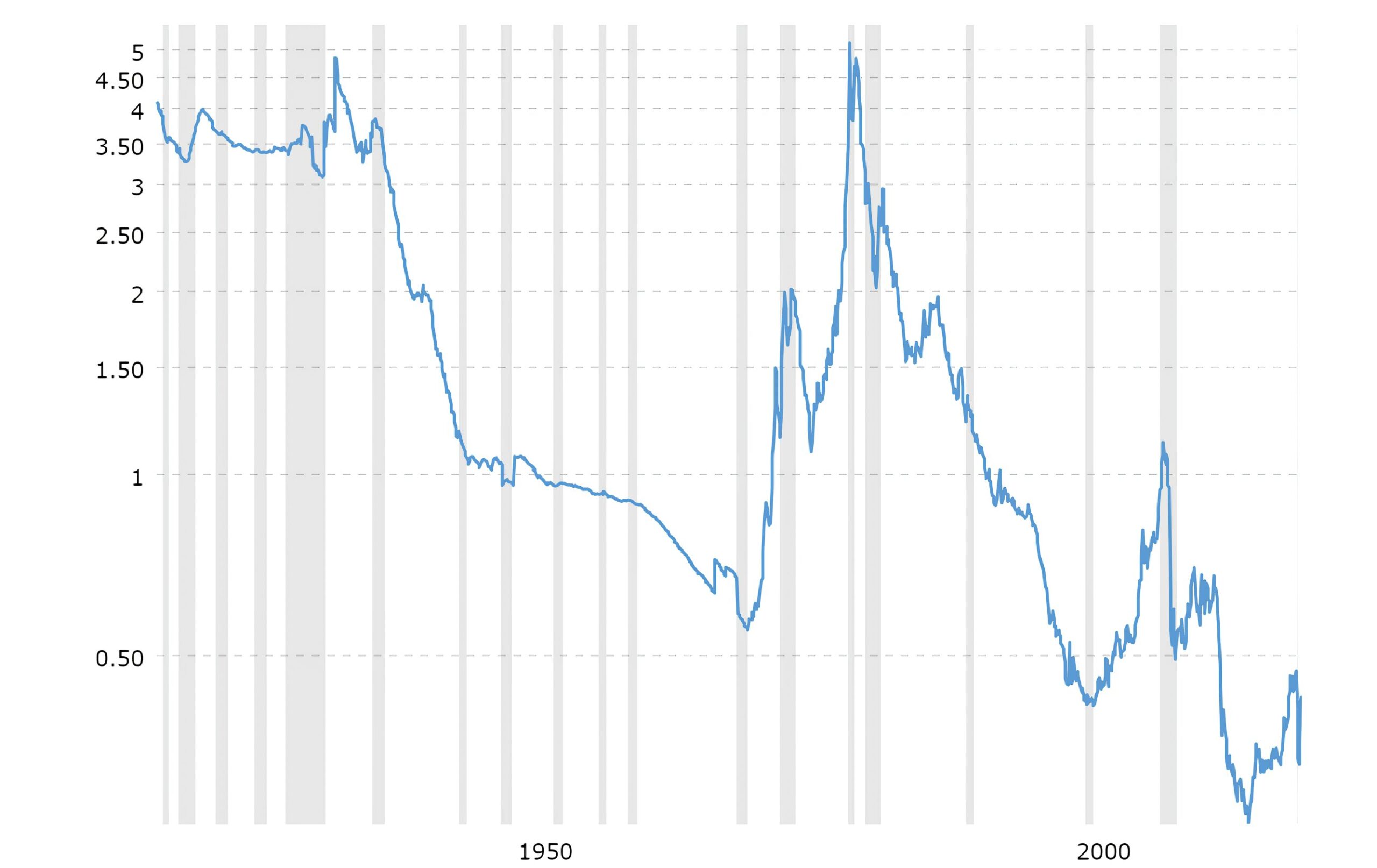

こちらのチャートはゴールド(金)100年の超長期チャートです。ご覧のように金が高騰しているように錯覚します。

しかし、ゴールドは一般的なコモディティと異なった評価方法が可能です。

ゴールドは通貨のように生成できない特徴と、昔は通貨として使われた背景があります。

そうしたことからゴールドの評価方法で一番メジャーな方法は、マネーストックと比較する方法です。

このチャートはマネーストックに対するゴールドの価格となっています。

ん、金が下がってる?

通貨の増紙で金が安価となっています

上のチャートも100年の超長期チャートで、通貨量に対してゴールドの価値を判断すると割安水準であることが読み取れます。

・資産(金)を売却してしまう消失感がある。

・金は埋蔵量が決まっており、生産力も限定的です。

・中国を中心に宝飾品として実需がある。

・複利効果が得られない。

ゴールドは良くも悪くも人の手によって影響しませんので、ゴールドは複利効果となりません。

ゴールドの対数表は比例するように見えないことから、ゴールドへ複利が働いていないことがわかります。その他、複利についてはこちらを参照ください>>”複利”と”投資の関係”

“債券”には保有している金額に対して利子が貰えます。しかし、“ゴールド”をはじめとするコモディティは保有しているだけでは富を運んできません。

じゃあ債券の方が良いのかな?

過去にはゴールドの方がリターンがありました

一見すると、利子が付く債券の方がトータルリターンが多いように思いますが、過去の値動きからゴールドへの投資の方が資産増加に寄与しました。

・ゴールド:GLD₊225.10%

・債券:TLT₊152.60%(配当含めず)

・株式:S&P₊237.20%(配当含めず)

切り取る期間によりリターンは変化しますが、ゴールドは株式のリターンに引けを取らないパフォーマンスが期待できるという証左になります。

調査期間は約15年の超長期で測定しているため、ゴールドの保有は超長期で安心して行える投資です。

黄金のポートフォリオと「コモディティ」

その一方、コモディティは消費需要がメインとなっていますから、インフレ下に保有しておくことでヘッジ効果が得られます。

また、株式市場が荒れようが、食事を無くすことは出来ませんから、株式市場と非相関な取引が可能な商品があるのが魅力となります。

つまり、コモディティは一般的に株と比較されます。

しかしながら、コモディティを日本の証券会社から投資するにはETFが乏しいです。

| コード | 1699 | 1687 | 1688 | 1695 | 1696 | 1697 |

| 投資先 | 原油 | 農業関連 | 穀物 | 小麦 | コーン | 大豆 |

| 資産総額 | 260憶 | 321億 | 27億 | 120億 | 30億 | 15億 |

| 経費率 | 0.50% | 0.49% | 0.49% | 0.49% | 0.49% | 0.49% |

資産額が小さく流動性が心配…

こうしたことから、先物取引などで売買が必要となり、個人投資家が手間なく保有するのは難しいのが現状です。

・借金を負う可能性がある。

・資金管理やトレード技術が必要となる。

コモディティの基礎についてはこちらを参照ください>>コモディティについて

リバランスの手間

「黄金のポートフォリオ」の効果を持続させるには、ポートフォリオの割合を崩すことなく保つ必要があります。

具体的にリバランスとは、割合の増加した資産の売却及び、購入が必要となります。

こういった資産の管理は、兼業投資家にとって負担となります。それを解決する一助に「オール・シーズンズ戦略」を基にしたETFが誕生しています。

黄金のポートフォリオのETFが誕生

オール・シーズンズ戦略をやりたいけど、リバランスが面倒だなぁ

外国の証券会社で投資可能なETF「RPAR」が2019年に誕生しました。

このファンドを運営する企業の共同創業者の一人が元ブリッジウォーター社のヘッジファンドマネージャーです。

しかも、債券をレバレッジで運用しているため、本家の運用方針に近いといっても過言はないです。詳しくはこちらの記事を参照ください>>黄金のポートフォリオETFについて

レイダリオ氏の今後の懸念

レイダリオ氏は大きく、2つの点に注目しており、覇権国の交代が近づいているということを私たちに警告しているように思います。

米国債務危機の問題

・米国と中国の債券を合わせると世界の55%を占める。

レイダリオ氏は最近のインタビューで「米国が債務危機に陥る可能性がある」と警告しました。

具体的には、債務が経済に占める割合が大きくなると、利払いが増大するため、債務危機は一気に加速する傾向があり、米国はその加速の転換点にいるという見方を示しました。

・政府内保有は連邦政府が管理する市場性がないものを指します。

・政府外の債務は個人、企業、連邦準備制度、州や地方自治体、外国が保有するものを含む。

ご覧のように、米国の債務は膨れ上がっています。

こうした背景から、レイダリオ氏は過去に嫌っていた現金を一時的という条件ですが選好しています。>>Bloomberg-現金が一時的に良い

世界戦争の危機

中国と米国の戦争を懸念しています

レイダリオ氏は、イスライルとハマスの戦いが世界の他の地域で紛争を招くと警告しています。

続けて、こうした様々なタイプの戦争が中国と米国の対戦に繋がる可能性があり、その可能性は50%に高まったと言明しています。原文はこちら-Linkedln(Another Step Toward International War)

覇権国の交代には、覇権国内の貧富の差による分断が起きます。その後、内紛や他国との戦争による大きな債務が経済の足枷となり、覇権国の交代となります。

アジアで戦争が起きる可能性が高まっています。この緊張感は、有事の「円」として円買いの動きが、表れていないことからも想像できます。

台湾有事…

覇権国がこれまで以上に長く維持することも可能です。それには、国民一人一人の意識が必要で、レイダリオ氏は様々な媒体を通じて争いが起きないよう呼び掛けています。

ブリッジ・ウォーターCEO交代

この他に、レイダリオ氏が創業したブリッジウォーター社の代表がニル・バーディー氏に交代しました。(2023年3月)

こちらの記事では、「AIと機械学習にリソースを割き、アジアと株式業務の拡大していく」と記載しています。>>Bloomberg-ブリッジウォーター後継者下で経営変化

2023年に言及したように、2024年にかけてブリッジウォーター社は中国の投資家から前年比の約2倍(55憶6千万$)の出資に成功しています。-Reuters-ブリッジウォーターの中国の資産がほぼ倍増

【まとめ】黄金のポートフォリオ

オレイ・ダリオは当初「ピュア・アルファ」というファンドを作成して市場のアルファを追求して一財を築き上げました。

アルファとはベータ以上のリターン率となります。つまり、機関投資家の存在意義はアルファの追求となります。

レイ・ダリオはこの築いた財産を「予期しない暴落時でも保つ」ことに重点を置いて「オール・ウェザー・ポートフォリオ」が生まれました。

つまり、ある程度の財を築いた後のポートフォリオとして選好すべきポートフォリオが今回紹介した黄金のポートフォリオです。

歴史を振り返ると懸念事項はありますが、リスクがない時を待つとなると、いつまでたっても投資ができず、インフレによる通貨資産の逓減に悩まされるのは想像に容易いです。

そんな方にとって、下落を限定的にするこのポートフォリオは一考の価値ありと信じています。

関連記事

債券と株の相関関係について、物価上昇率、金融政策、経済成長の3つの観点から相関性を分析し、逆相関という誤解がなぜ起きたのかを解説しています。>>債券と株の相関関係について

解説したように、黄金のポートフォリオは維持・管理に大きな労力が伴います。しかし、維持管理を自動的行ってくれるETFがあります。詳しくはこちら>>黄金のポートフォリオETF

黄金のポートフォリオは米国人向けに作成されています。このポートフォリオを日本人版にしたものが、こちらのポートフォリオとなります。>>「日本版」黄金のポートフォリオ

コメント