米国株ってどれくらい下落するの?

過去の暴落率は??

株式へ投資する上で、投資先のリスクを知ることは非常に重要なこととなります。

過去の暴落を振り返ろうと思った時点で正解です

将来の暴落はいつ起きるかは不明ですが、過去の暴落率からある程度の下がり幅を推測することが可能です。

事前に暴落率を認識すれば、精神的な負担軽減に繋がります。

海外への投資だと不安で…

不安の理由は、「株価の変動リスク」に加え「為替リスク」や「情報の不足」による不安心理が働きやすいからです。

今回の記事では、過去の“米国株の暴落率”と“為替リスク”から、“暴落時の対処”について解説します。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

米国株の暴落率

株価の下落は上昇に比べてとても速いです。例えば、ここ2,3年の上昇分を打ち消しながらズルズルと1年を通して下がっていく暴落や、たった2,3日で数十%の下落となるケースもあります。

ズルズル安はベア相場とも言われます

特に、後者の数分での暴落はフラッシュ・クラッシュと言われ、投資家に極度のストレスを与えます。

数日後、下落に気付いた個人投資家は株価が極端に下がっているのを後から知ってパニックに陥りやすいです。

サーキットブレーカーの誕生

サーキットブレーカーってなに?

取引中断の措置をいいます

サーキットブレーカーとは

米国指数である「S&P500」が大きく下落した際、市場参加者のパニック的な売りを回避するために、取引の中断を行う措置のことです。

S&P500とは:米国の主要500社からなる指数で、米国市場を現した指数として使われています。

・内容:取引の中断

・目的:パニック的な売りを回避する

・詳細:発生時間や下落規模により取引の中断時間が異なる

・備考:日本や中国にも採用されており、制度詳細は各国異なる

どうして、この制度ができたの?

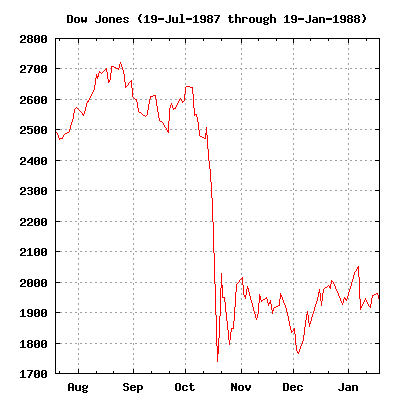

サーキットブレーカー制度の導入背景にはブラック・マンデー(1987年)があったからです。1987年10月19日には、たった一日で22.6%もの大暴落が起きました。

この暴落は、香港から始まり、欧州、アメリカへと波及する世界同時株安へ繋がりました。

協調政策の破綻懸念による売りを皮切りに、自動売買システムによる機械的な連鎖売りが大暴落に繋がりました。

・1981年:レーガノミクスで金利上昇、ドル高が進行

・1985年:貿易赤字の解消目的でプラザ合意が行われる

→1$=237円(1985.8)から1$=153円(1986.9)

→ドル安は進んだが、貿易赤字は改善できず

・1987年2月:ドル安を止めるため協調政策が決定

・1987年9月:西ドイツがインフレ対策で金利引上げ

→米国に反対されたが、西ドイツ国内のインフレ懸念によるもの

・1987年10月:ブラックマンデー

→香港市場からはじまり欧州→アメリカへ

【ブラックマンデーの影響】

1987年10月末までに香港(45.5%)、オーストラリア(41.8%)、スペイン(31%)、イギリス(26.45%)、アメリカ(22.68%)、カナダ(22.5%)

短期的な売りが問題視され、「サーキットブレーカー」制度が導入されました。

その後、サーキットブレーカーの動作は有りませんでしたが、制度の見直しが幾度か行われ、現在の制度に落ち着きました。

| 発動日 | 下落率 | 備考 |

| 1997.10.27 | 7.2% | アジア通貨危機 |

| 2020.3.9 | 7.8% | コロナショック |

| 2020.3.12 | 10.0% | コロナショック |

| 2020.3.16 | 12.8% | コロナショック |

| 2020.3.18 | 7.01% | コロナショック |

サーキットブレーカー制度の変遷は外部リンクとなります>>>株価変動の抑制規制〜米国の様々なサーキット・ブレーカー制度〜 志馬祥紀

制度が設けられてから、現時点(2023年)までに5回ほどしか作動しておりません。

コロナショックでは4回も!

それほどの恐怖があったってことですね

コロナショックでは、約一ヶ月で一時的に35%の下落となりました。サーキットブレーカーがなければ、ブラックマンデーを超える下落となっていた可能性が高いです。

米国指数(S&P500)暴落の歴史

次に、期間を大きく取った時にどれくらい下落が起きたかを確認します。

将来にこの暴落率で収まるかは不明ですが、一定程度の目安となります。下のチャートは過去90年の対数チャートとなります。

暴落率を振り返ってみますと、1929年の世界恐慌が80%超の下落、オイルショック43%、ITバブル崩壊45%、リーマンショック48%、(コロナショックは1年で+10%)

下に表でまとめました

| 事柄 | 発生年 (天井~大底) |

暴落率 |

| 世界恐慌 | 1929年8月 ~1932年6月 |

86% |

| FRBの利上げ (世界恐慌期間内) |

1937年2月 ~1938年3月 |

53% |

| 第二次世界大戦終戦 (世界恐慌期間内) |

1946年5月 ~1948年2月 |

27% |

| キューバ危機 | 1961年12月 ~1962年6月 |

28% |

| ベトナム戦争 | 1968年11月 ~1970年6月 |

33% |

| 第一次オイルショック | 1972年12月 ~1974年9月 |

46% |

| ブラックマンデー | 1987年8月 ~1987年11月 |

34% |

| ITバブル崩壊 | 2000年3月 ~2002年10月 |

49% |

| リーマンショック | 2007年10月 ~2009年3月 |

56% |

| VIXショック | 2018年9月 ~2018年12月 |

20% |

| コロナショック | 2020年2月 ~2020年3月 |

34% |

過去最大の下落を考えると世界恐慌の80%超となりますが、リーマンショック以降、FRBによる量的緩和が導入されていますので、80%以上の暴落想定は考えすぎだと思います。

1~2年程度の下落率はコンサバに見ても50%程度と想定できます。

将来の暴落率が50%で収まるかは不明ですが、目安になります。

覚悟すべき”暴落率”と”その期間”の考察

「暴落の覚悟」を持つ時に、いつまで我慢するか目安が必要です。つまり、底を付けてから元本回復までに、どれくらいの期間がかかるかを紹介します。

| 事柄 | 発生年 (天井~大底) |

期間 暴落率 |

回復まで (or 危機まで) |

| 世界恐慌 | 1929年8月 ~1932年6月 |

2年10ヶ月 86% |

23年 (66%回復) |

| FRBの利上げ (世界恐慌期間内) |

1937年2月 ~1938年3月 |

1年1ヶ月 53% |

8年 (33%回復) |

| 第二次世界大戦終戦 (世界恐慌期間内) |

1946年5月 ~1948年2月 |

1年9ヶ月 27% |

5年 |

| キューバ危機 | 1961年12月 ~1962年6月 |

7ヶ月 28% |

2年 |

| ベトナム戦争 | 1968年11月 ~1970年6月 |

1年7ヶ月 33% |

3年 |

| 第一次オイルショック | 1972年12月 ~1974年9月 |

1年10ヶ月 46% |

12年 (26%回復) |

| ブラックマンデー | 1987年8月 ~1987年11月 |

3ヶ月 34% |

2年 |

| ITバブル崩壊 | 2000年3月 ~2002年10月 |

2年7ヶ月 49% |

4年 (39%回復) |

| リーマンショック | 2007年10月 ~2009年3月 |

1年5ヶ月 56% |

4年 |

| VIXショック | 2018年9月 ~2018年12月 |

3ヶ月 20% |

4ヶ月 |

| コロナショック | 2020年2月 ~2020年3月 |

1ヶ月 34% |

5ヶ月 |

・大底から暴落前の天井価格までにかかった期間

【()表示とその期間】

・()内は「回復する前に次の危機に至った場合の回復率」

・期間は()内の回復までに至る「所要期間」

→例えば、23年(66%回復)

所要期間が23年で大底から66%回復

結論は大底から起算すると5年。または、天井から起算すると6~7年の忍耐が必要です。

引退前では計画的な配分変更が必要です

この推測もFRBによる積極的な金融政策を前提に推測しています。FRBの金融政策が有効と市場が判断すれば、過去のように期間の短縮化が図れます。

しかし、数十年後に米国を主戦場とする戦争で米国財政の悪化が起きたり、覇権国の遷移がおこると世界大恐慌に次ぐ期間を有する可能性も否定できません。

為替リスクの具体化

為替リスクとは、為替変動による資産額の変動を表します。

為替リスクによる資産額の増減を防ぐ商品として、「為替ヘッジ」という商品も存在しますが懸念事項があります。

こちらは「ヘッジコスト」が発生するため、1年程度の短期投資では使えますが、長期投資だとコストが重くのしかかります。詳しくはこちらの記事で解説しています>>為替ヘッジコストについて

結局、日本居住者が海外へ投資をすると、どんな金融資産でも「為替リスク」によって株式市場が横這いでも「円高」が進むと資産が減ってしまいます。

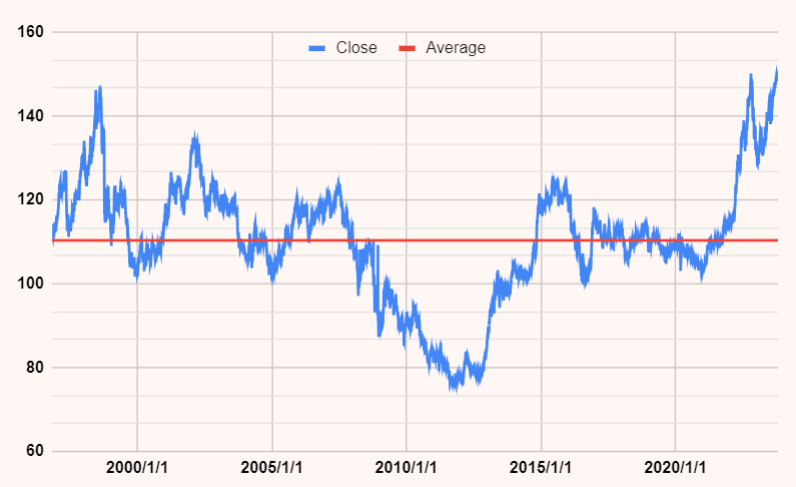

それでは、過去の「ドル円チャート」を確認してみましょう。

過去の為替変動

固定相場制は1ドル360円で固定されていました。1973年より現在の変動相場制へ変更されました。

過去30年で史上最も円高となったのが2011.10.31の75.32円で、次点で1995年4月の79.75円でした。

日次の記録が残っている1996年から現在までの約30年の平均値だと110.34円となります。

・期間:1996.10.30~2023.10.22

・価格:

平均値から史上最高値へ

・31.74%の下落

平均値である110.34円から史上最高値の75.32円へ円高に進むと、円換算で31.74%の減少となります。

日本人投資家が抱えるリスク

日本在住者が海外資産へ投資する時に生じるリスクは「株価変動」「為替変動」や「情報不足」があります。

その中で、海外投資に限り追加されるリスクは「為替変動」と「情報不足」の2点です。

情報は能動的に一次情報を取るようにしましょう

では、価格の暴落と為替の円高が同時に生じた時にどれくらいの損失(含み損)を覚悟すれば良いのかを考察します。

最大損失(含み損)の計算

現在のドル円レートが150円とし、そこから平均となる110円まで円高が進んだと想定します。すると、26.67%が円資産の減少率となります。

想定結果はこちらの表になります。

| 事柄 | 価格変動 | 為替変動 (150→110円) |

暴落率 (円換算) |

| 世界恐慌 | 86% | 26.67% | 89.73% |

| FRBの利上げ (世界恐慌期間内) |

53% | 26.67% | 65.53% |

| 第二次世界大戦終戦 (世界恐慌期間内) |

27% | 26.67% | 46.47% |

| キューバ危機 | 28% | 26.67% | 47.20% |

| ベトナム戦争 | 33% | 26.67% | 50.87% |

| 第一次オイルショック | 46% | 26.67% | 60.40% |

| ブラックマンデー | 34% | 26.67% | 51.60% |

| ITバブル崩壊 | 49% | 26.67% | 62.60% |

| リーマンショック | 56% | 26.67% | 67.73% |

| VIXショック | 20% | 26.67% | 41.34% |

| コロナショック | 34% | 26.67% | 51.60% |

各投資家によって「平均レート」が違いますので、為替変動は投資家により異なります。

平均レートって?

あなたが「ドル転」や投資信託「買付」を行ったレートの平均です

ETFや個別株の場合はドル転時の価格によって円高による減少率が変化します。また、投資信託の場合は購入時点での為替レートよって変わります。

もし、150円のレートから株安円高が進むと、40%~70%の暴落となることが推測できます。現実的な円高はこちらの記事で解説しています。>>>過去の円高から暴落率を算出

暴落への対処はないの?

では次に、資産形成期にある個人投資家が暴落時にどうすれば良いのか?について解説します。

暴落時の対処法(処方箋)

実は、暴落が起きた時の行動は答えは簡単で『喜んで買い増しする』が正解となります。

ただし、注意点があります

短期投資であれば、下落が起こり損切りラインに到達した時点で損を確定する必要があります。

しかし、長期投資目的で購入している資産はそのまま保有するのがベターで、超長期投資用の現金がある場合は計画を立てて機械的な投資がベストです。

暴落時の買い増し注意点

暴落時の買い増しでは、あらかじめ購入する価格を設定して「機械的な投資」が上手く行きます。

計画を立てることで以下のメリットがあります。

下落幅が想定以上に進んだとしても、投資準備金が枯渇しづらく長期的な下落相場となったとしても、買い向かう気持ちが長期に渡り不安をやわらげてくれます。

大底付近になると、自分の計画では投資準備金の枯渇に近づきますので、計画を立てる時に想定外の下落価格までを盛り込む必要があります。

そうすることで、想定外の下落が起きた時に「生活防衛資金」に手を付けることを防ぐことができます。生活防衛資金についてはこちらを参照ください>>正しい生活防衛資金の決め方

具体的な買い増し計画

具体的な買い増し計画は、下落が始まる前から立てると良いでしょう。早めに想定することで、急激な下落が起きても機械的に対処することができます。

下落が本格的に始まってから決めようとすると、まだ下がるんじゃないか?と思い、購入に躊躇してしまいます。

先述した歴史的な暴落を目安に回数や金額を決めると良いでしょう。

積立投資はどうすれば?

何が起きても積立継続です

- Step1

- Step2余剰資金(投資準備金)の算出

貯蓄から生活防衛資金を除いた金額となります。

余剰資金の算出貯蓄-生活防衛資金

※1~6年以内に使用する予定のお金を除く - Step3買増し価格の決定

直近高値から何%下落で購入するか決める。史上最大の暴落率はリーマンショックが起きた際は56%の下落だった。

※56%以上の下落が起きても買い増しできるように想定が必要

- Step4買い増し金額の決定

買い増しする回数から、金額を決める。

5分割購入例余剰資金(投資準備金)100万円

・10%以上の下落➡5万

・20%以上の暴落➡10万

・30%以上の暴落➡20万

・40%以上の暴落➡20万

・50%以上の暴落➡30万

※残りは60%以上の暴落時

こうした投資手法は米国のような環境が整っていることや、短期的な投資成績に注力していない、個人投資家に許された特別な投資手法と言えます。

買い増しすると余計不安になるのでは?

心が折れかけた時に次のチャートが勇気をくれます

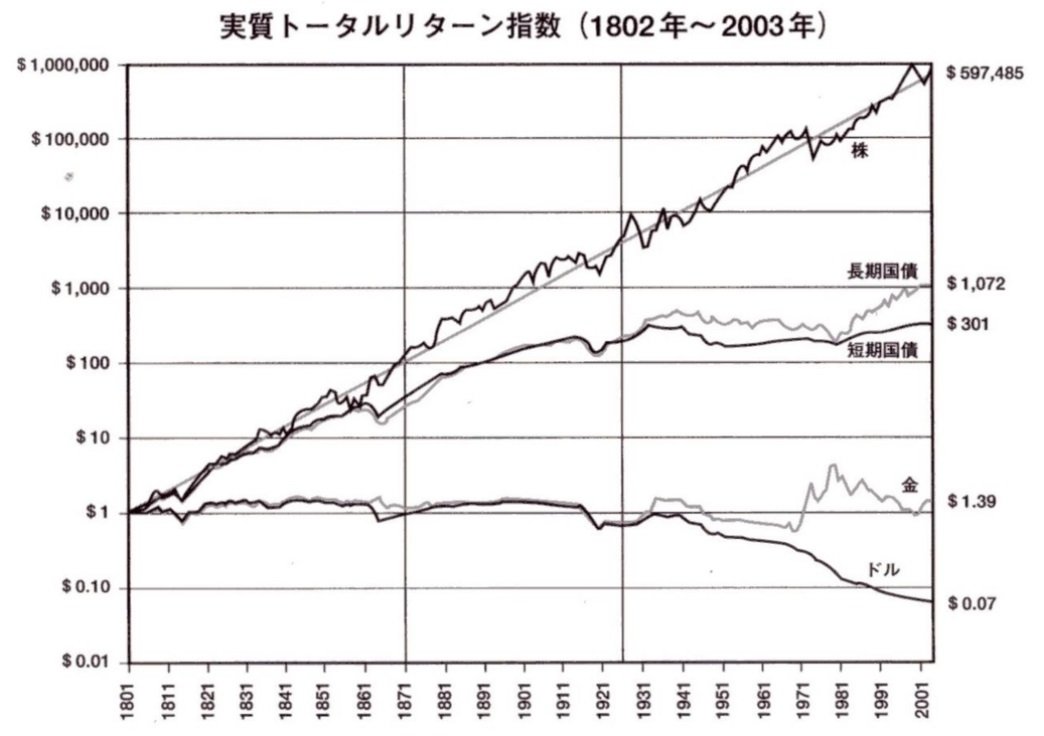

宝の地図

こちらのチャートは投資界隈でよく見る資産毎の200年チャートです。

要するに、超長期で見ると必ず株価は上昇しており、全ての金融資産の中で最も優れたパフォーマンスを上げています。

暴落時に買い増しを行うのは他の投資家と真逆な行動で不安に駆られます。

そんな時に、このチャートを見ると「自分の行動は正しい」と感じ、株価を買い増しする勇気をくれます。

【まとめ】米国株価の暴落率

米国株の「暴落の歴史」とそこからの天井まで回復の期間は以下になります。

| 事柄 | 発生年 (天井~大底) |

期間 暴落率 |

回復まで (or 危機まで) |

| 世界恐慌 | 1929年8月 ~1932年6月 |

2年10ヶ月 86% |

23年 (66%回復) |

| FRBの利上げ (世界恐慌期間内) |

1937年2月 ~1938年3月 |

1年1ヶ月 53% |

8年 (33%回復) |

| 第二次世界大戦終戦 (世界恐慌期間内) |

1946年5月 ~1948年2月 |

1年9ヶ月 27% |

5年 |

| キューバ危機 | 1961年12月 ~1962年6月 |

7ヶ月 28% |

2年 |

| ベトナム戦争 | 1968年11月 ~1970年6月 |

1年7ヶ月 33% |

3年 |

| 第一次オイルショック | 1972年12月 ~1974年9月 |

1年10ヶ月 46% |

12年 (26%回復) |

| ブラックマンデー | 1987年8月 ~1987年11月 |

3ヶ月 34% |

2年 |

| ITバブル崩壊 | 2000年3月 ~2002年10月 |

2年7ヶ月 49% |

4年 (39%回復) |

| リーマンショック | 2007年10月 ~2009年3月 |

1年5ヶ月 56% |

4年 |

| VIXショック | 2018年9月 ~2018年12月 |

3ヶ月 20% |

4ヶ月 |

| コロナショック | 2020年2月 ~2020年3月 |

1ヶ月 34% |

5ヶ月 |

・大底から暴落前の天井価格までにかかった期間

【()表示とその期間】

・()内は「回復する前に次の危機に至った場合の回復率」

・期間は()内の回復までに至る「所要期間」

→例えば、23年(66%回復)

所要期間が23年で大底から66%回復

この暴落に、日本人が持っている「為替のリスク」を考慮すると以下の下落となる可能性を含んでいます。

過去約30年平均レートへの回帰を想定しています

| 事柄 | 価格変動 | 為替変動 (150→110円) |

暴落率 (円換算) |

| 世界恐慌 | 86% | 26.67% | 89.73% |

| FRBの利上げ (世界恐慌期間内) |

53% | 26.67% | 65.53% |

| 第二次世界大戦終戦 (世界恐慌期間内) |

27% | 26.67% | 46.47% |

| キューバ危機 | 28% | 26.67% | 47.20% |

| ベトナム戦争 | 33% | 26.67% | 50.87% |

| 第一次オイルショック | 46% | 26.67% | 60.40% |

| ブラックマンデー | 34% | 26.67% | 51.60% |

| ITバブル崩壊 | 49% | 26.67% | 62.60% |

| リーマンショック | 56% | 26.67% | 67.73% |

| VIXショック | 20% | 26.67% | 41.34% |

| コロナショック | 34% | 26.67% | 51.60% |

超長期投資は必ず暴落に遭遇しますから、長期の暴落に耐えられるよう余裕資金による投資が賢明です。

個人投資家であれば、暴落に耐えるだけではなく、買い増しで攻めることができます。買い増しは暴落が始まる前に計画を立てておくと良いでしょう。

個人投資家の”弱み”と”武器”

人はわからないことがあると、極度な不安に陥ります。特に、受動的では情報が入りにくい海外への投資をしていると、その傾向は強いです。

一歩引いて考えると、投資の不安は「元本割れしないか」と至って単純です。

200年のチャートを見ると、いつどんなタイミングであっても「株を持ち続けさえいればプラスとなる」ことが判明しているので、投資家は一時的な損失に耐えれば良いだけとなります。

関連記事

為替リスクは日本の投資家が必ず負うリスクです。このリスクの「軽減策」について解説しました。>>為替リスクの軽減策

この記事では平均レート110円へ円高が進んだと仮定していましたが、過去の歴史から変動率をこちらの記事で解説しています。>>暴落時の円高率

投資成績を上げるためには、投資資金の管理が重要です。資金管理とは自分や家族の生活が脅かされないような「生活防衛資金」を確保することが大切です。>>生活防衛資金の設定方法

暴落に耐えるには、「リスク許容度」が大きくかかわっています。しかも、リスク許容度は投資家によりその大きさが異なります。>>リスク許容度の測り方

コメント