\クリックお願いします/

改悪される『配当金』の節税方法【2024年以降】

社会保険・リタイア設計

社会保険・リタイア設計

2025.02.23

これまで、配当金にかかる税額5%を選択する事が出来ましたが、2022の税制改正大綱で、節税額の減額が決定しました。

所得毎の節税率

48万円超~330万円:

12.8%

330万円超~695万円:

2.8%

695万円超~900万円:

増税0.2%

※年収ではなく所得

財務省の資料はこちら『税制改正の概要』

注意

増税は2024年に確定申告分からです。

※2023年の税申告分以降

ぜんきち

早速結論です。

税制改正後は節税額が小さくなりますが、年収1000万円以下となる約95%の会社員が節税効果があります。

具体的には、確定申告することにより、所得税は配当金の10%、住民税は2.8%の課税所得の控除〔1〕を享受することができます。

この他にも、確定申告でふるさと納税の上限額が大きくなることが期待できます。

〔1〕:住民税

所得1000万円まで2.8%、所得1000万円超過で1.4%の控除があります。

ぜんきち

改正後の税金

・課税所得330万円以下(7.2%の税金)

約12.8%の節税

・課税所得695万円以下(17.2%の税金)

約2.8%の節税

・課税所得900万円以下(20.2%の税金)

※増税

※課税所得695万円以下であれば節税

注意

配当金を「総合課税」とする場合はその額を含んだ

『課税所得』が695万円以下である必要があります。

改正前の税金

・課税所得330万円以下(5%の税金)

・課税所得695万円以下(15%の税金)

・課税所得900万円以下(18%の税金)

※課税所得900万円以下であれば節税

この記事では、サラリーマン(給与所得者)の方へ向けて、過去の節税額と今年の確定申告分の分岐点を表で解説し、その他の注意点について深堀りして解説しています。

POINT

- 節税対象の目安は年収1000万円以下の方

(課税所得695万円以下へ改悪)

- 住民税の課税方法が選べなくなった

- 確定申告前に”健康保険“と”税の扶養“の確認が必要

配当控除の改悪後も95%の会社員がお得

改悪された後も、サラリーマンで年収1,000万円以下の方は配当金を総合課税とすることで、節税することができます。

日本に勤めている会社員の95%が695万円以下(課税所得)ですので、ほとんどの方の節税効果が期待できます。

2019年の国税庁「民間給与実態統計調査」から分類された、”年収データ”から採用。

課税所得額695万円=年収1070万円-給与所得控除172万-社会保険料132万-基礎控除48万

出典:年収ガイドにおいて、収入900万円以下が 95.12%

注意すべきところは、課税所得の695万円は年収ではなく、様々な所得控除を引いた後の課税所得となる点です。

注意

課税所得が695万円未満の例

・年収700万円-控除=課税所得480万円

※控除の例(社会保険料、iDeCo、生命保険)

次に、過去の節税策と課税所得額について解説を行います。

ぜんきち

配当金が節税となる課税所得の解説はこちら>>【最新】配当金が節税となる所得の解説

過去の改正で改悪となった内容

改正で変更されたのは、所得税と住民税の課税方式が一律となったということです。

配当金を貰う時には、自動的に所得税「15%」、住民税「5%」(※復興税除く)が引かれた額を受けとっています。

配当金の受領例

企業が支払う額一万円

・受取額 約8千円

= 約1.5千円所得税(約15%)- 約0.5千円住民税(約5%)

※復興特別所得税は除いて記載しています。

ぜんきち

この住民税の5%は「確定申告」を行なうことで、約10%へ変わってしまいます。

しかし、これまでは確定申告を行い住民税の申告不要を選択することで、既に納めている住民税を遡及しないことになっていました。

ぜんきち

しかし、過去の改正で確定申告をすると住民税の申告不要を選択できなくなりました。

これは実質的な増税となります。

ぜんきち

改正前後の税率

【改正前】

・所得税:累進課税(年収により異なる)

・住民税:

5%(申告不要選択必要)

【改正後】

・所得税:累進課税(年収により異なる)

・住民税:

所得1000万円未満

約7.2%

所得1000万円超

約8.6%

改定による増税分

所得1000万円未満➡2.2%の増税

所得1000万円超➡3.6%の増税

源泉徴収されている税額は所得税15%、住民税5%合わせて、20%(復興税2038年まで所得税に0.315%の加算ありのため20.315%)の税額が引かれた金額が受給されています。

改正前の節税額

所得税

・所得1000万円以下:10%

・所得1000万円超:5%

所得税

・所得1000万円以下:所得毎(控除率10%)

➡~330万円:0%

➡330万円超~695万円:10%

➡695万円超~900万円:13%(3%増税)

※住民税分の減税あるため総合的に節税2%

・所得1000万円超:所得毎(控除率5%)

➡900万円超~1800万円:23%(13%増税)

住民税

・5%(不申告書類提出)

※申告不要の利用必要

所得毎の節税率

48万円超~330万円:

15%

330万円超~695万円:

10%

695万円超~900万円:

2%

※年収ではなく所得

これまでの税金

・課税所得330万円以下(5%の税金)

・課税所得695万円以下(15%の税金)

・課税所得900万円以下(18%の税金)

※課税所得900万円以下であれば節税

この税率より少ない税率であれば、総合課税を選択すると節税される。つまり、確定申告するメリットがあると言えます。

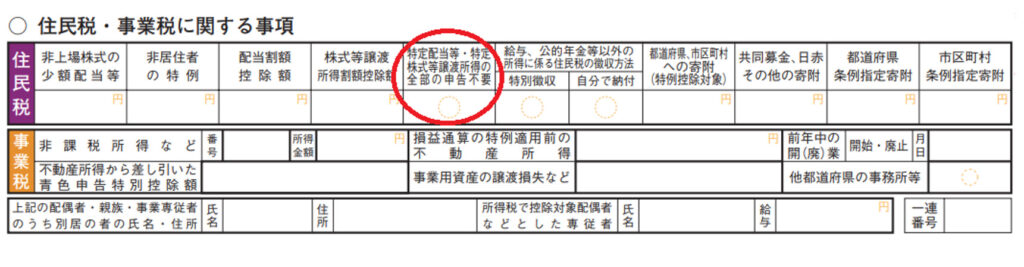

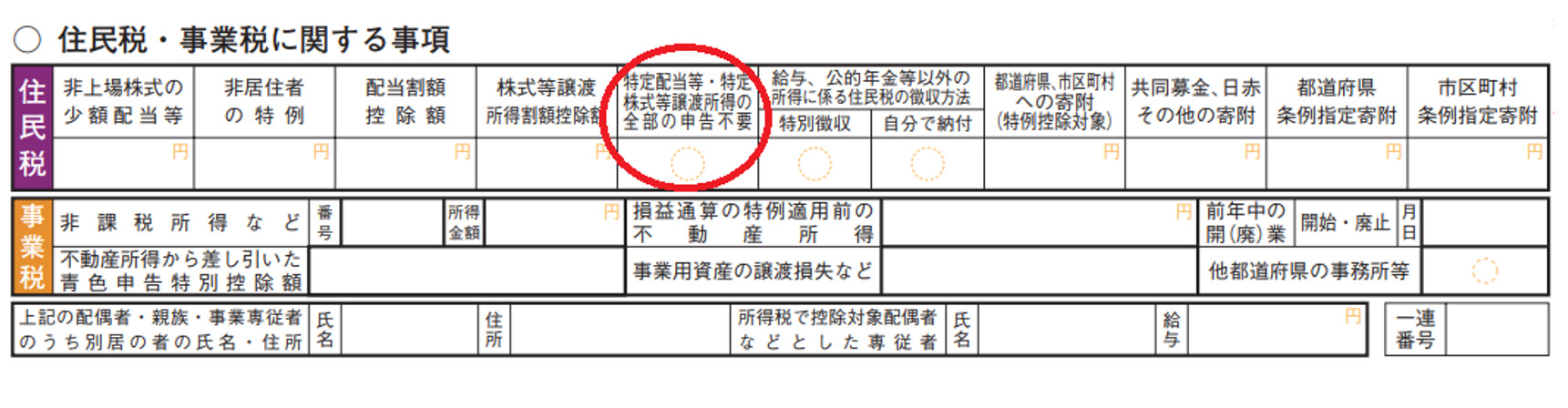

2023年まで、確定申告の”住民税課税方法の選択”へ『〇』を付けるだけで、住民税額は5%へ留めることが可能です。

ぜんきち

ぜんきち

「外国所得控除」を適用すると住民税の選択ができなくなります

私は、紙での申告を選択しなかったばっかりに、もう一度入力することになりました。

注意

提出方法は書類での申告をチェックする必要があります。

※電子申告では住民税の申告不要が選択できない

チェック箇所

【最新】改正後における住民税(2023年分の税金)

重ねての説明になりますが、2024年から所得税と住民税の納税方法を別々にすることが不可能となります。

そのため、確定申告で配当金の納税方法を総合課税にすると、住民税率が上がります。

住民税

・所得1000万円以下:5%→7.2%

・所得1000万円超:5%→8.6%

住民税が上がるため、“国民健康保険料”が増加することになります。

ご存じかもしれませんが、サラリーマンである場合は、社会健康保険である方が多い〔3〕ため、国民健康保険料が上がっても影響がありません。

〔3〕:従業員数が50人超となる企業は、社会健康保険となります。

健康保険の財政が圧迫しているため、社会健康保険適用範囲は徐々に拡大されています。

節税の要となる「配当控除」とは?

そもそも、節税となる理由は配当所得を他の所得と通算することで、控除の種類の一つである、配当控除が使えるようになります。

この配当控除は配当金に対して10%の控除となりますから、所得が小さければ小さいほど、節税メリットは大きくなります。

ぜんきち

【最新】改悪された配当税控除と損益分岐点(2024年以降申告分)

この表の課税所得は、給与所得に配当金を加算した金額になります。

改正後の税率

所得税

・所得1000万円以下:所得毎(控除率10%)

➡~330万円:0%

➡330万円超~695万円:10%

➡695万円超~900万円:13%(3%増税)

・所得1000万円超:所得毎(控除率5%)

➡900万円超~1800万円:23%(13%増税)

住民税

・所得1000万円以下:

➡約7.2%(控除率2.8%)

・所得1000万円超:

➡約8.6%(控除率1.4%)

所得毎の節税率

48万円超~330万円:

12.8%

330万円超~695万円:

2.8%

695万円超~900万円:

増税0.2%

※年収ではなく所得

〔4〕:各区、市町村のホームページを確認すると、多くの自治体で未成年の別の記述が見つかります。そこには『合計所得金額 125万円以下は課税しない』ことから課税されません。

復興税について

※2037年まで復興税が加算されます(税率×2.1%)

上の表は前述した解説のように、改悪された後の税率が一律となった時の実質負担率です。

配当所得と給与所得の合計所得金額が695万円以下であれば節税可能へと改悪しました。

給与所得で330万円、これに配当所得を合わせて400万円となった場合は、400万円でも節税となるため、配当所得は総合課税を選択しましょう。

別のケースで、給与所得で650万円、配当所得で750万円となるケースにおいては、節税となる可能性が低く、突き詰めて計算する手間の方がコストとなるため、配当所得は分離課税を選択しましょう。

ぜんきち

この累進課税や様々な控除について別の記事で記載しましたのでリンク貼っておきます。>>所得と収入の違い

次に、節税の要となる配当控除について確認しましょう。

配当控除が適用される条件

- 特定公社債でない:外貨建てMMFは対象外

- 上場企業配当金:未上場株の配当金は対象外

- 確定申告を行う:総合課税を選択する

ぜんきち

確定申告はいくつか注意が必要となります。

源泉徴収「有」「なし」の配当金について

配当金は特定口座の源泉徴収『有り』『なし』どちらについても、税金の徴収が行われます。

そのため、基本的に確定申告する必要がありません。

しかし、確定申告を行い総合課税を選択すれば、配当金を節税できます。

ぜんきち

源泉徴収なしでは、「特定口座年間取引報告書」へ配当金が記載されません。

そのため、四半期に一度の配当金がある米国株式へ投資を行なうと、確定申告で大変苦労します。

配当控除を適用させるデメリット

前述した条件の内、大きなデメリットは確定申告の手間です。

- 確定申告が必要

・手間がかかる

・被扶養で無くなる可能性がある

・国民健康保険が上がる(※2024年から)

- 総合課税とするため

・譲渡損と損益通算が出来ない

会社員の方は、社会保険のため関係ありませんが、自営業の方は国民健康保険が上がる点で注意が必要になります。

確定申告による「脱」扶養対象

このデメリットは、改定前も同じく存在します。

被扶養者の方、つまり、学生および主婦の方など(サラリーマンでない方)が気を付けないといけないのが、確定申告によって所得が生まれてしまうことです。

ぜんきち

両親、夫などの扶養の範囲に入っていれば、配当額が43万円を超えると住民税が発生してしまう事があります。

サラリーマンには「扶養手当」があり、子供や妻が課税された途端に扶養手当が貰えなくなる可能性があります。

注意

※配当額が43万円を超過していない

※扶養者の福利厚生の確認が必要

“健康保険の扶養”と”税の扶養”

ぜんきち

『健康保険』については、各健康保険組合によって確認が必要となります。大抵の企業は60歳未満かつ130万円以下が要件となります。

最新の国民健康保険

2025年度から130万円から150万円へ引き上げとなる見込みです。

2025.2.24の日経新聞記事より厚生労働省による健康保険料の引き上げを2025年度中に通達する予定です。これは、所得税の非課税枠の引き上げにより決定された事項です。

2025年度からの健康保険

・対象:19~23歳未満

・制度:恒久化

・金額:150万円未満

※対象外の方は130万円未満

健康保険の扶養については詳しくはこちらを参照下さい。

『税の扶養』が適用される条件について別の記事でわかりやすく解説します。

確定申告前の確認事項

確定申告を行う前に3つチェックポイントがあります。

節税効果を算出する

“確定申告を行う手間”がどうしても必要となります。

そのため、事前に節税額を確認して、申告の有無を判断した方が遠回りのようで、時間の節約へ繋がります。

ぜんきち

また、2月15日から3月16日の繁忙期に税務署で確定申告する場合は、事前にライン予約をすることで時短に繋がります。

チェックポイント

・過去の源泉徴収票があると、所得がわかりやすい

・課税所得695万円以下で2.8%の節税

・課税所得330万円以下で12.8%の節税

2つの扶養確認

申告前に誰かの“税の扶養”と“健康保険の扶養”に入っていないか確認が必要です。

とりわけ、“健康保険の扶養”となっている場合は、130万円を超えると国民健康保険料が発生しますので注意が必須です。

最新の国民健康保険

2025年度から130万円から150万円へ引き上げとなる見込みです。

2025.2.24の日経新聞記事より厚生労働省による健康保険料の引き上げを2025年度中に通達する予定です。これは、所得税の非課税枠の引き上げにより決定された事項です。

2025年度からの健康保険

・対象:19~23歳未満

・制度:恒久化

・金額:150万円未満

※対象外の方は130万円未満

ぜんきち

チェックポイント

誰かの『税の扶養』『健康保険の扶養』に入っていないか?

・入っている→収入が43万円以下か?

・入っていない→所得が695万円以下か?

確定申告に必要な書類

必要書類

- 源泉徴収票

- 特定口座年間取引報告書(特定口座)

- 配当金支払通知書

(配当金が課税されたことを証明する書類)

このスキームは還付申告となるため、2月17日より前に申告することができます。

そのため、申請時期は上に書いた必要書類が揃うと申請することが可能となります。

ぜんきち

2月15日から3月16日までは個人事業主の方の申告が多いため、この時期を避けると良いです。

具体的には1月下旬から2月15日までです。税務署で申請しても混雑していません。

私が実際に繁忙期に申告をすると、5倍以上の人だかりができています。

(現在は申告日の2週間前からライン予約が可能で当日は整理券が配布されています。)

改悪される配当控除についてのまとめ

配当金の課税方式を「総合課税」に変更した場合、これまでに比べ節税額が減少するものの、確実に節税ができます。

しかも、確定申告するだけで「ふるさと納税」の上限額も上がり、更に、確定申告を家族数人分まとめて行うと、コスパはより高まります。

- 節税対象の目安は年収1000万円以下の方

- 確定申告の手間が発生する

- “健康保険”と”税の扶養”の確認が必要

関連記事

“所得”と”収入”の違いを解説しています。

健康保険の扶養については詳しくはこちらを参照下さい。

『税の扶養』について別の記事でわかりやすく解説します。

コメント