暴落時の精神状態は大丈夫だろうか?

株価が調子いい今だからこそ見直したい

最近「株価が割高だ」という声をよく耳にします。

こうした局面では、自分のポートフォリオ(資産構成)を見直し、適正なリスクを取ることが大切です。

その際に便利なのが、無料ツール「Portfolio Visualizer(ポートフォリオ・ビジュアライザー)」。

このツールを使えば、さまざまな資産配分を簡単にバックテスト(過去データによる検証)できます。

ポートフォリオ・ビジュアライザーって英語版しかないじゃん…

この記事で様々なポートフォリオを検証します

この記事では、カウチポテトポートフォリオの無リスク資産を「ゴールド」「債券」「現金」に換えた時のシミュレーションを解説します。

このシミュレーション結果により、過去にどの無リスク資産を選択するのがベストだったかを知ることができ、今後のあなたの投資戦略の一助となることが出来れば嬉しく思います。

カウチポテトポートフォリオについて 投資のプロも実践

カウチポートフォリオはリスク資産(株式など)と無リスク資産(債券など)を50:50で組むポートフォリオになります。

BANK ACADEMYさんの動画がわかりやすいため貼っておきます。

カウチポテトポートフォリオのリバランス方法についてはこちらの記事を参照してください>>カウチポテトポートフォリオの運用手法

ベンジャミン・グレアム氏も勧めるカウチポテトポートフォリオ

「投資の神様」と言われるウォーレン・バフェットの師匠であるベンジャミン・グレアム氏もカウチポテトポートフォリオのような比率を推奨しています。

ウォーレン・バフェットとは:史上初となる投資だけで、長者番付の一位となった世界で最も有名な投資家

ベンジャミン・グレアム氏の書籍に、カウチポテトポートフォリオを勧める記述があります。

債券50%:株式50%で、時によっては25%~75%の間で調整する

出典:賢明なる投資家

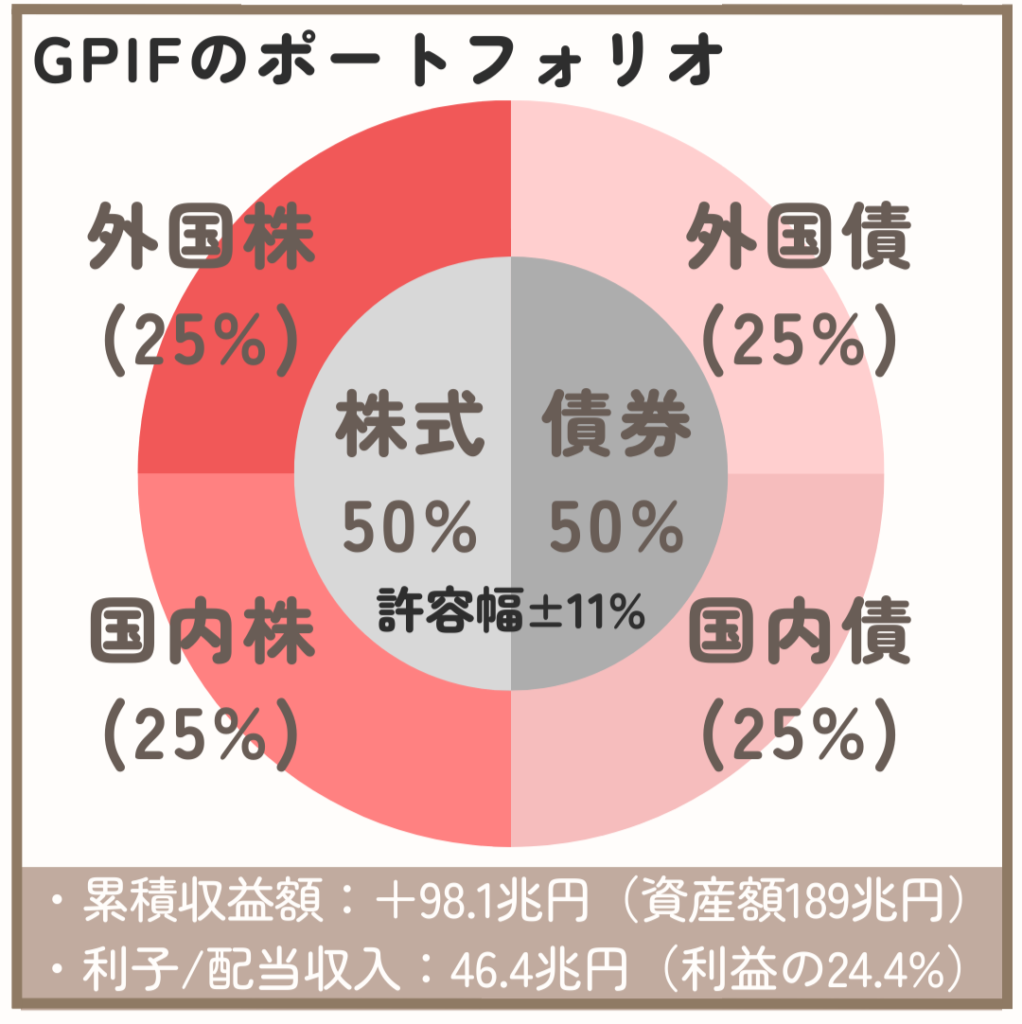

GPIFもカウチポテトポートフォリオ

GPIFってなに?

年金を運用している公的機関です

GPIF(年金積立金管理運用独立行政法人)は年金総額の一割程度となる約260兆円(2025年)を運用する機関です。

ご覧の通り、1/4づつに分かれており、債券と株式はカウチポテトポートフォリオと同じ50%づつになっています。

ちなみに、累積の運用益は2025年度で+165兆7,365億円になります。(運用資産263兆7,629憶円)

カウチポテトポートフォリオのバックテスト【検証】

カウチポテトポートフォリオの無リスク資産を3パターンに変えた例をあげます。

| 資産 | 年換算リターン | 標準偏差 | 最高の年 | 最悪の年 | 元本割れ | シャープレシオ |

| 現金 | 6.83% | 7.32% | 20.75% | -17.75% | -26.83% | 0.62 |

| 債券 | 8.37% | 7.20% | 28.11% | -11.86% | -21.63% | 0.83 |

| ゴールド | 8.67% | 10.87% | 26.36% | -16.06% | -26.02% | 0.61 |

シャープレシオとは:変動幅に対するリターンを数値化したもので、大きいとほど優れており、1を超えるととても良い投資先となります。

・安定

・インフレに弱くリターンが低い

【債券】

・変動率が小さく元本割れ幅が小さい

・シャープレシオが高い

【ゴールド】

・元本割れの幅は株式に近い

・シャープレシオが株と同様

債券とゴールドのカウチポテトポートフォリオは現金に比べリターンが優れています。なかでも、債券との組み合わせが、元本割れが最小(21.63%)でシャープレシオも高いです。

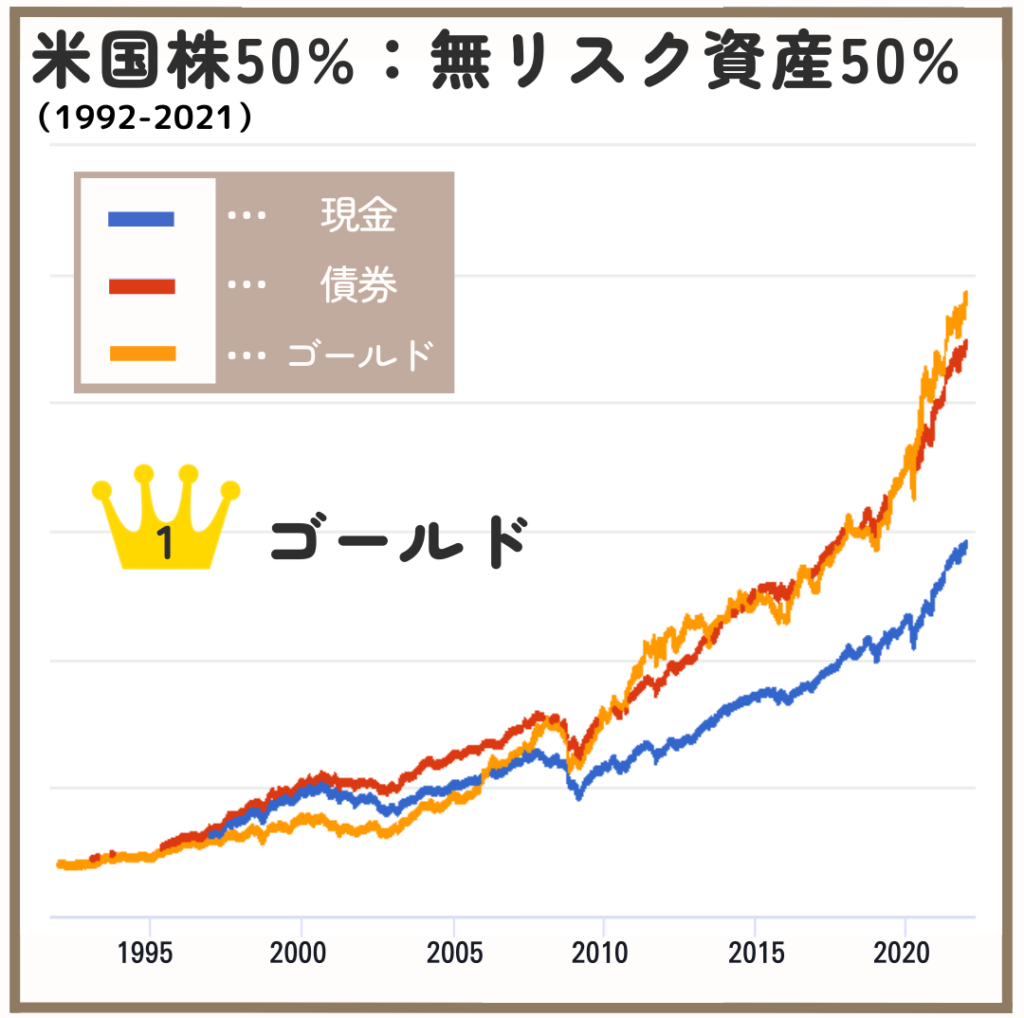

最終的な資産額だけを見ると、無リスク資産をゴールドにすると一番リターンがあります。

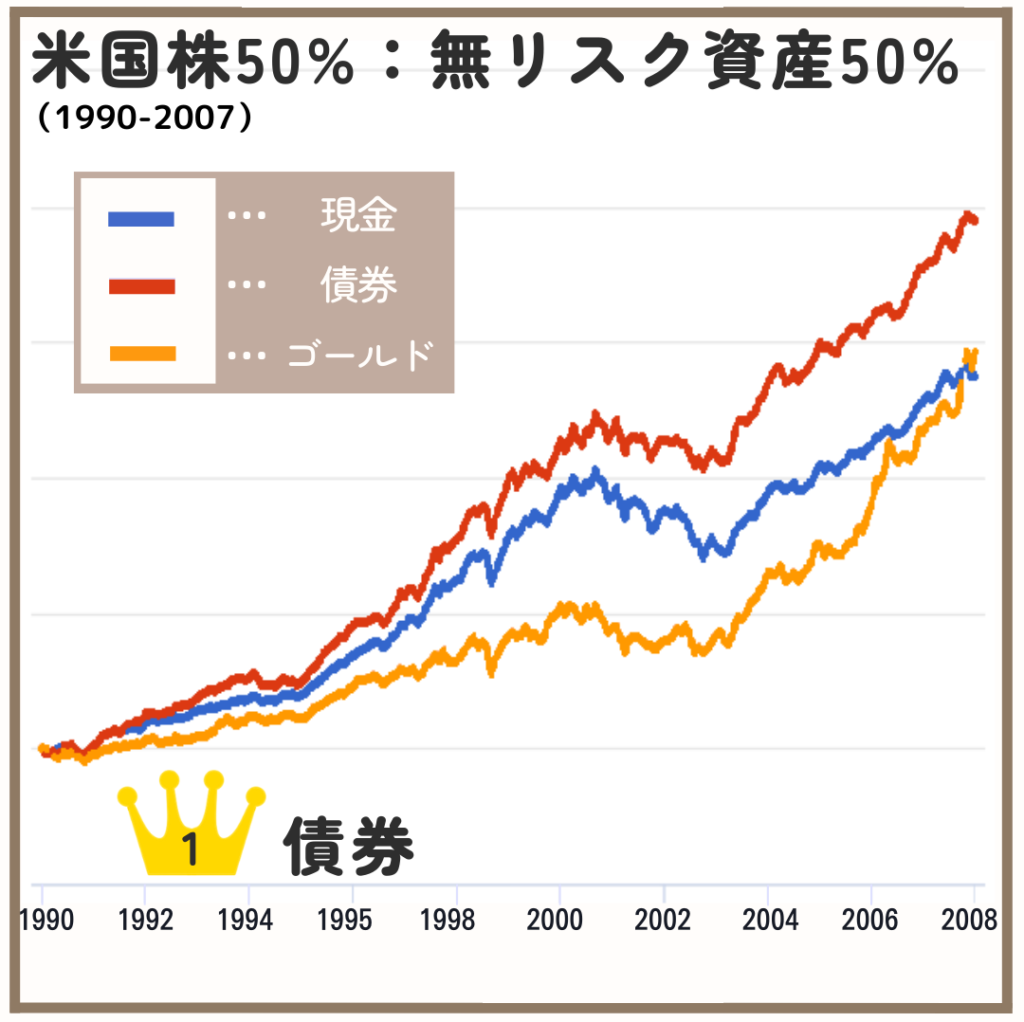

とはいえ、1997年から2007年までゴールドは債券・現金に劣後しているのは無視できない事実です。

ゴールドの劣後時期(1997-2007)

過去50年でゴールドの上昇が一番小さい時期となります。この時は1990年代後半から、FRBによる政策金利が急上昇し、5~6.5%まで上昇しました。

金利が上昇すると米ドルの価値が上昇し、相対的に金の価値が下がるため、債券優位な時期となりました。

金利の急騰局面では債券が下落となりますが、中期米国債を投資対象にしているため、長期債券に比べ、下落は小さくなります。

当時は政策金利の上昇で景気後退(グレーの網掛け部分)を引き起こします。

結果として、政策金利が急上昇する局面においては、中期債券価格下落が限定的で、債券の利回りに上昇に従い、ゴールドの上値が重い展開となりました。

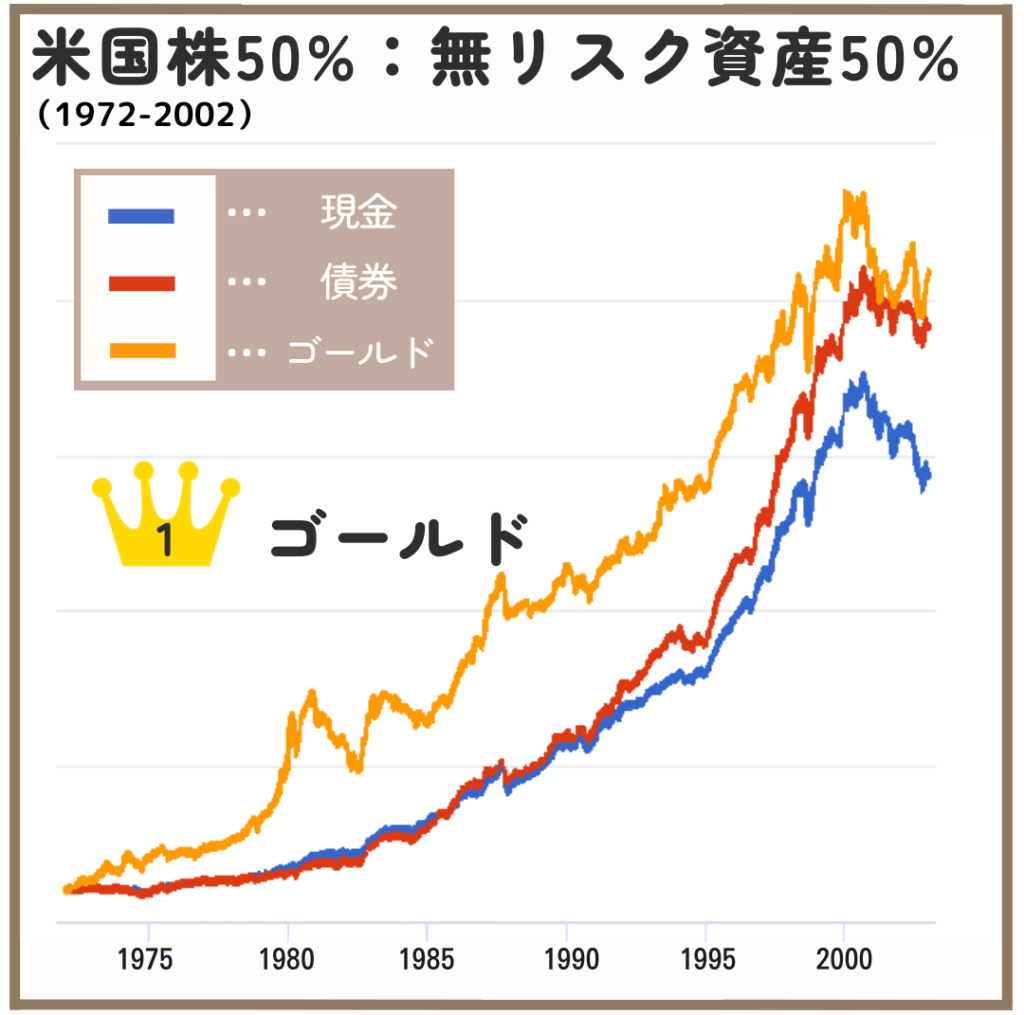

過去から30年間(1972-2002)

| 資産 | 年換算リターン | 標準偏差 | 最高の年 | 最悪の年 | 元本割れ | シャープレシオ |

| 現金 | 8.97% | 8.05% | 22.65% | -9.84% | -21.06% | 0.3 |

| 債券 | 9.99% | 9.15% | 28.11% | -11.06% | -22.24% | 0.38 |

| ゴールド | 10.30% | 13.71% | 75.40% | -18.37% | -33.29% | 0.31 |

1972年からの30年はゴールドが強い時期となります。

1971年まではドルを金に交換することが可能でした。しかし、同年8月15日に当時のニクソン大統領が「ドルと金の交換を停止」しました。(ニクソンショック)

これも手伝って、米ドル安となり、ゴールドの価値が相対的に上昇しました。

過去から現在(1972-2023)

| 資産 | 年換算リターン | 標準偏差 | 最高の年 | 最悪の年 | 元本割れ | シャープレシオ |

| 現金 | 7.81% | 7.83% | 22.65% | -17.75% | -26.83% | 0.44 |

| 債券 | 8.77% | 8.56% | 28.11% | -15.02% | -22.24% | 0.51 |

| ゴールド | 10.07% | 12.99% | 75.40% | -18.37% | -33.29% | 0.46 |

約50年のバックテストを行うと、元本割れの最大がゴールドで33.29%となり、次いで現金の26.83%となります。

運用結果はゴールドが一位となります。一方、債券はシャープレシオが高く、元本割れの額も小さいため、安定した資産運用が行えます。

ゴールドは過去のニクソンショックという大きな要因もありますので、それを除いて考えると、ゴールドと債券の切り替え運用が資産を増やします。

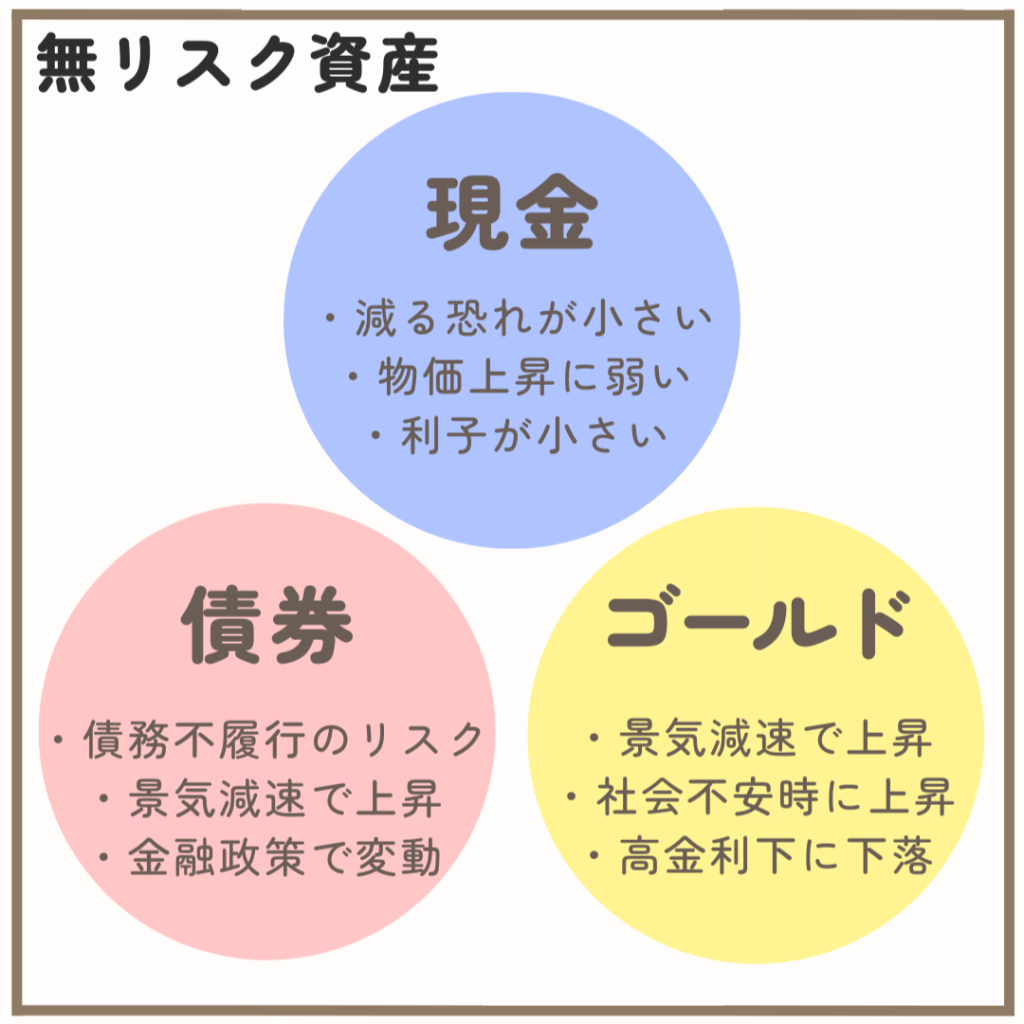

無リスク資産それぞれの特徴

流動性が高い無リスク資産は現金・債券・ゴールドの3つです。

無リスク資産は時代によって変えるのがオススメです。

・減る恐れが小さい

・利子が小さいため、物価上昇に弱い

【債券】

・債務不履行のリスクあり

・景気減速で上昇しやすく、金融政策で変動する

【ゴールド】

・高金利で下落しやすい

・景気減速や戦争懸念で上昇する

無リスク資産については下のリンクで!

詳しくはこちらの記事でカウチポテトポートフォリオの無リスク資産について解説しています。>>無リスク資産について

理想的な無リスク資産について

カウチポテトポートフォリオにおける理想的な無リスク資産は「株式と逆相関よりな非相関」です。

逆相関とは全く逆の動きをすることを指しています。

【非相関】

2つの物の動きが、全くバラバラなことを指しています。

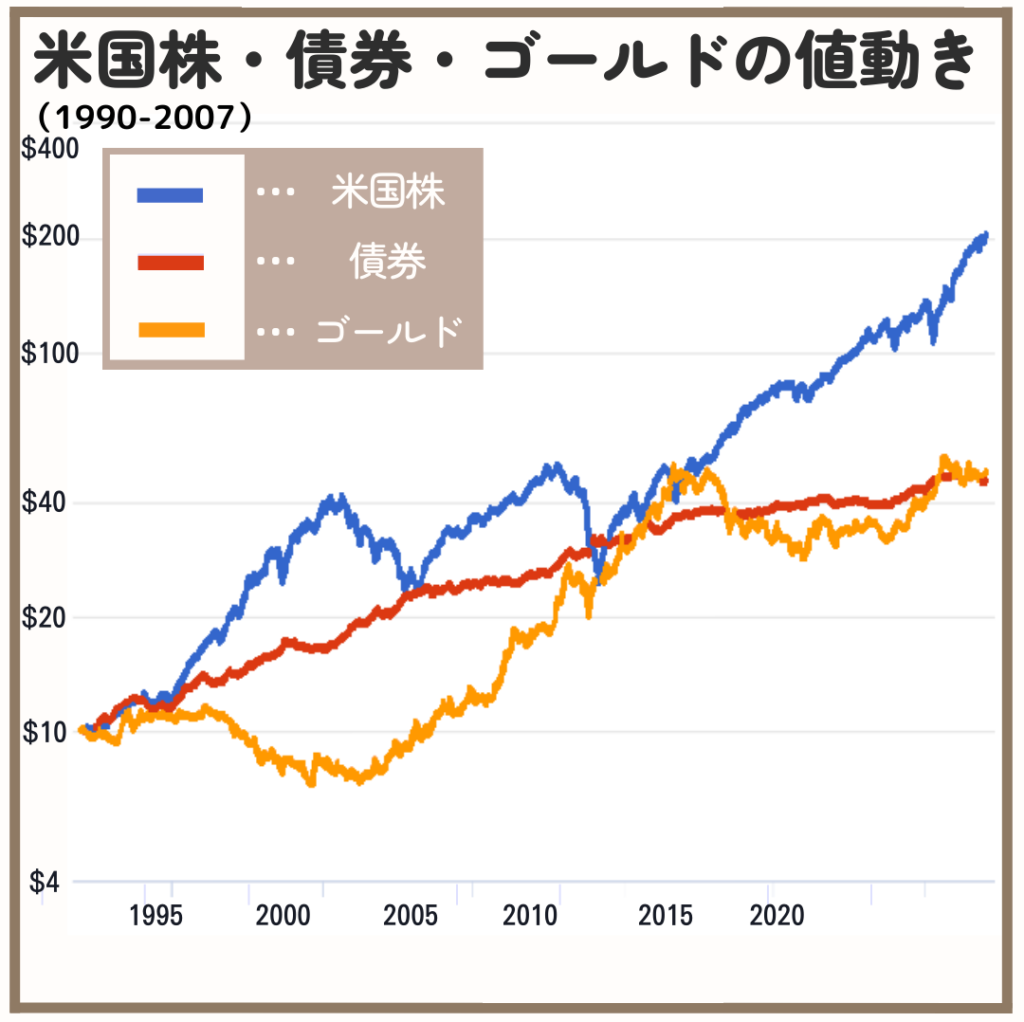

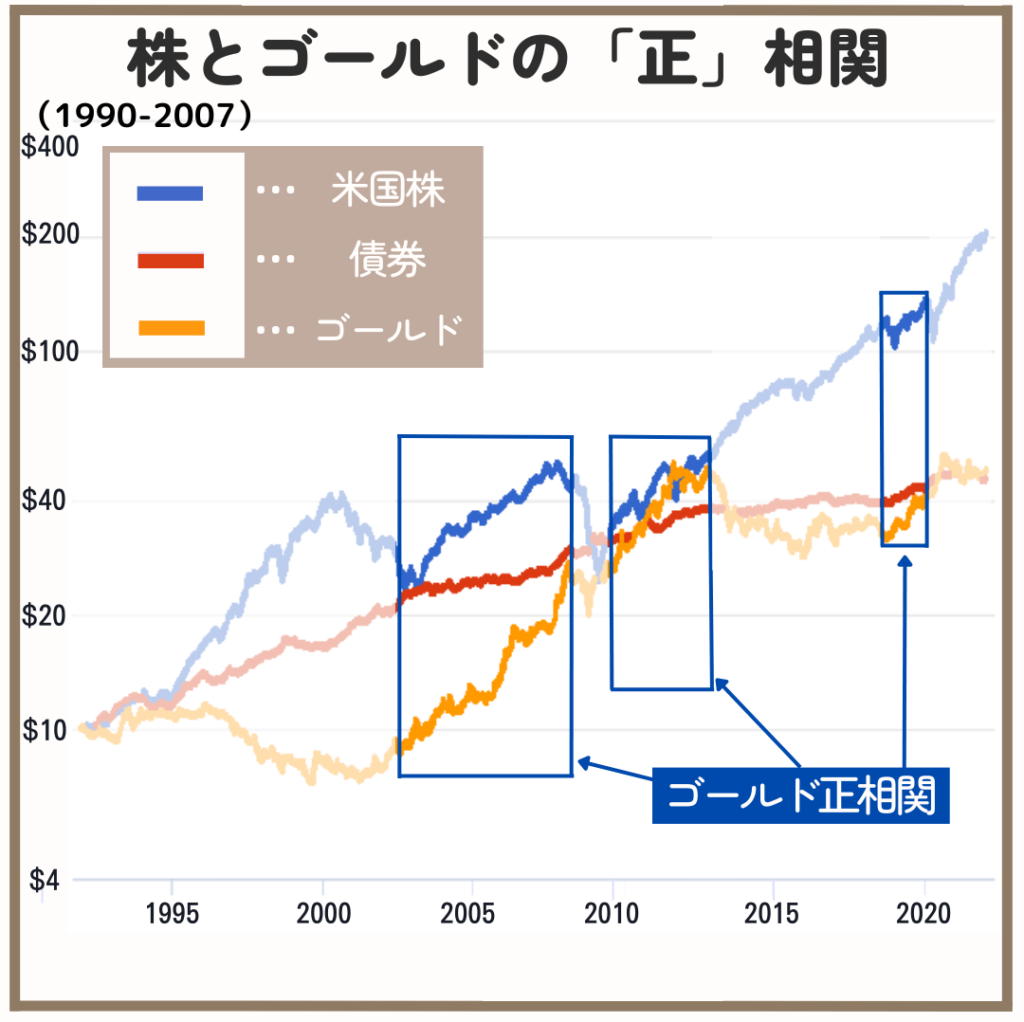

チャートを見る限り、株式と逆相関に見えるのが「ゴールド」です。

債券も逆相関となっていますが、変動幅が小さいため、ゴールドの方がヘッジに向いていると感じます。

※この表は対数スケールのため、株式と変動率が同じという訳ではありません。

株と債券

債券は株式と逆相関となることが多いです。

さらに、債券は現金より利息が高いため、インフレによる資産の低減を補正することができます。

ただし、インフレ下において株と債券が相関となる動きもあります。

結局、債券ってどうなの?

つまり、債券は完全な逆相関と言えないため「逆相関”寄り”の非相関」と認識できます。

債券と株式の相関についてはこちらの記事を参照ください>>債券と株式の相関について

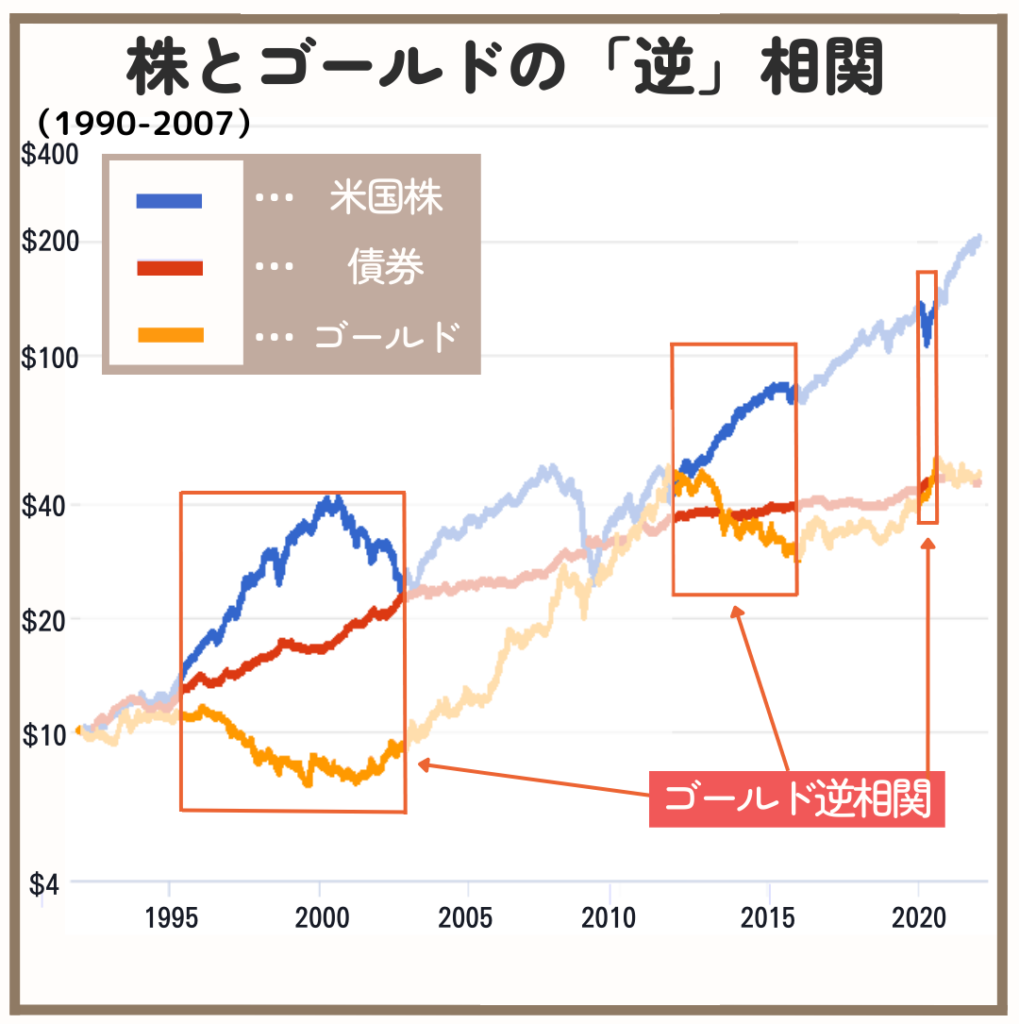

株とゴールド

ゴールドは昔ながらの通貨であり、”金融機関の連鎖破綻”や戦争などの”有事”により銀行での預金に不安が広がったときに、高くなる傾向があります。

ゴールドは債券と同様に無リスク資産として考えるのは、いささか難しいところがあります。

その理由は、繰り返しになりますが、変動率が株式指数とほぼ同じだからです。購入するタイミングを見誤ると、大きな含み損を抱えてしまうリスクがあります。

ゴールドは変動率が株式指数に近いため、チャート表示で、相関性がわかりやすくなっています。ちなみにコロナショックの時は、ゴールドが一番早く回復しました。

ゴールドには注意点もあります

ゴールドは実物資産で、保有しているだけでは、利息が付きません。「ゴールド」の実物の価値自体が増えないと価格は上昇しないということも認識しておく必要があります。

リバランスの注意点

比率を1%単位で調整して、リターンを検証しては?

過剰最適化となり効果がないかと…

パラメータを1%単位で調整して、より良い結果になる数値を追求しすぎることを「過剰最適化」と言われています。

特定の期間にだけ収益が高くなるように調整を行っても、別の期間は一緒になることはないので、突き詰める労力のわりに収益が高くならないことが多いです。

そのため、「大まかな傾向を捉える」という意識でバックテストを利用すると良いです。

カウチポテトポートフォリオのバックテスト結果

この記事でカウチポテトポートフォリオのバックテスト結果について解説しました。

| 過去50年 | 年換算リターン | 標準偏差 | 最高の年 | 最悪の年 | 元本割れ | シャープレシオ |

| 現金 | 7.81% | 7.83% | 22.65% | -17.75% | -26.83% | 0.44 |

| 債券 | 8.77% | 8.56% | 28.11% | -15.02% | -22.24% | 0.51 |

| ゴールド | 10.07% | 12.99% | 75.40% | -18.37% | -33.29% | 0.46 |

結論的には、ゴールドと債券を無リスク資産として考え、時代によって使い分ければ良いということがわかりました。

下にそれぞれの投資する時の注意ポイントをまとめて記載します。

・保有していてもインカムがない

・未来に採掘埋蔵量が変わる可能性

【債券】

・インフレ時の利上げで下落

・国の債務不履行が起きると紙屑化

・通貨に不安が広がると上昇

・社会的な混乱が生じると上昇

【債券】

・不況が訪れる時に上昇

・政策金利の利下げで上昇

投資初心者は、まず「債券50%+株式50%」の基本形からスタートし、市場環境に応じてゴールドを加えるのがおすすめです。

ゴールドはインカムがないので非初心者向けです

債券は金利が付くから初心者も理解しやすい

関連記事

カウチポテトポートフォリオの具体的な運用方法やメリット・デメリットについて解説しました。

リーマンショック時にプラスのリターンを生み出したポートフォリオをご存じでしょうか?そのポートフォリオについて解説しました。

こちらの記事では50%の株を米国株ではなく、全世界株に変えて、バックテストしています。全世界株版の運用結果はこちら>>全世界株50%,債券50%

https://zero-toushi.com/stock-price-change/#a2

コメント