扶養の条件はどう考えればよいの?

条件って厳しいの?

社会保険の扶養とする最大のメリットは国民健康保険料を支払う必要がなくなることです。

被扶養となる方が配偶者や大きな子供であると、働いて得た収入以上に経済的なメリットがあります。

| 年収(万円) | 手取り(万円) | 手取り率 |

|---|---|---|

| 100 | 107 | 107% |

| 103 | 110 | 107% |

| 105 | 112 | 107% |

| 106 | 98 | 92% |

| 130 | 117 | 90% |

なんで収入を上回るの?

扶養者の所得控除があるからです

収入が低ければ「税の扶養」へ入れることも可能なため、社会保険の扶養の範囲であれば、国民健康保険が不要でかつ、支払う税金の圧縮の2つのメリットがあります。

こうした2つのメリットは、パートやアルバイトで働く方が対象になっており、社会保険の扶養に入り続けるには、条件をクリアしなければいけません。

この記事では、扶養となり続けるための策を含め扶養の条件について、わかりやすく解説しています。

読み終わる時には、扶養に入るための注意事項とその方法が理解できますので最後まで見て行ってください。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

ちなみに、老親を扶養としたらどうなるの?

働ける健康的な方は問題ありませんが、その一方で、高齢者を被扶養者とするとデメリットが生じますので注意が必要です。

高齢者の被扶養についてのデメリットについて、こちらの記事で詳しく解説しています。>>扶養のメリット・デメリット

社会保険扶養の3条件

社会保険の扶養へ入るには、3つの条件があります。

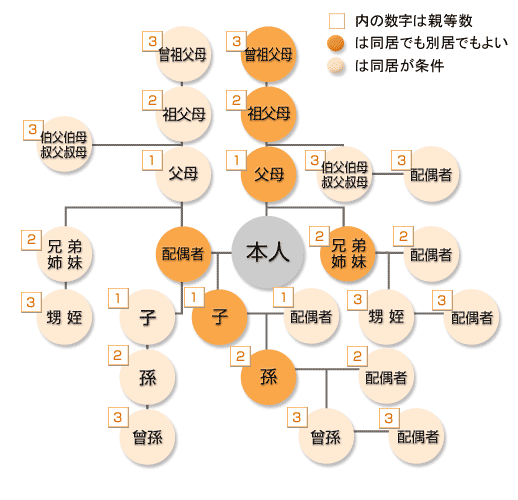

この中で変えることができない条件は、3親等以内という血縁関係が必要となります。

被扶養者とできる親族の範囲

社会保険の扶養は「3親等以内」でないと扶養とすることができません。

また、別居である場合は特定の血族と後述する難しい条件をクリアする必要があります。>>別居の条件

別居で扶養とするには、2親等と曾祖父母に限定されています。

詳しくは後述しますが、別居で生計を同一とするためには、仕送り額が関係します。

余談となりますが、税の扶養については、こちらで扶養できる範囲を記載しています。>>税の親戚範囲

次に、扶養で一番重要となる収入要件について解説します。

被扶養者に入れることができる収入要件

社会保険の加入者が増加していく流れがあり、働いている方で、被扶養者となっている方も一定の加入要件を満たすと、強制的に社会保険に加入する必要があります。

こちらの月収88,000円以上を年間で表すと105.6万円となります。

これが、いわゆる「106万円の壁」の正体です。

ちなみに、従業員数50人以下であれば月収10.8万円となり、「130万円の壁」になります。

収入要件の改定について

ついに、106万円の壁が撤廃される閣議が決定されました。

・内容:「106万円の壁」撤廃

・実施:公布より3年以内

公布はまだ行われていませんが、野党側も「106万円の壁」の撤廃に何も言っていないため、おそらく2026年度には実施されそうです。

実施されると社会保険の加入要件は以下になります。

改正後は、週20時間以上働かないことを意識すれば、ほぼ問題はありません。

月で労働時間を決めているから、わかり辛い

月単位に直すと、84.5時間です

パートやバイトで、注意すべきは時給の高い方です。

時給低いから大丈夫

今後に注意が必要です

現時点で、時給が低くても最低賃金の上昇で、年収130万円を超えてしまう見込みがあると、社会保険の扶養から外されてしまいます。

今後もインフレが続いていくことが予想されていますので、賃金の動向に注意が必要です。

2年間の収入超過容認の「嘘」と「対策」

2023年10月に一定の条件を満たせば、最大2年間は社会保険の扶養内で居られる新制度が始まりました。

一定の条件は以下となります

一定の条件の中で、一番のポイントは扶養者の健康保険組合が被扶養者の勤務先の証明書によって、扶養認定をしてくれるのかという点です。

具体的には、夫の被扶養者としてパートで働いており、特殊な繁忙期が重なり、130万円を超える見込みが生じた時。

夫の健康保険組合に証明書の提出で扶養と居続けることが可能かを確認する必要があります。

厚労省が出してるから認めてくれるんじゃないの?

認められるのは少数です

厚労省が措置を講じても、これに対して罰則がなく強制力が働いていません。

それに、健康保険組合は赤字であることがほとんどですから、組合側は多くの方から保険料の徴収と支出の減少へインセンティブが働いています。

また、扶養のラインぎりぎりで働いていると、働き先から社会保険の加入を促されるケースも増えています。

なにか方法はないの?

そんな厳しい健康保険組合に対しても、ギリギリ130万円を認めさせる方法を次に解説します。

106万円の超過が認められる働き方

2024年10月の改正により、従業員51人以上の企業では年収106万円が見込まれる方は社会保険の加入対象へとルールが改正されました。

これによって、130万円付近で働いていた方は、働き方の変更を余儀なくされています。

どうすれば良いのだろう…

働き先の複数化でクリアできます

働き方の限度を106万円から130万円へ上げる方法は2つあります。

130万円や106万円という金額は年収の見込み額で決定します。

そのため、月収9万円以上となることが続いたり、働き先の判断で規定金額を超える見込みがあると、社会保険の加入を示唆されます。

これを防ぐには、働き先の複数化です。

働き先を複数化すれば、一つの企業からの収入を53万円にすれば、2つの企業からの合算した収入で106万円もしくは130万円まで引き上げることが可能です。

・51人以上:106万円

・50人以下:130万円

※2029年の社会保険料の適用範囲拡大まで

次に、二つ目の方法ですが、収入額は年収の見込み額で決定されるところを突いた戦法です。

見込み額としては、規定金額以下だったところ、年末に臨時的な賞与で106万円や130万円に近付く場合は扶養の範囲内にいることができます。

臨時賞与でいいじゃん

合法ですが、微妙です

こっそり現金渡しすればいいんじゃない?

…脱税で大問題になります

ポイント渡しや現金、金券の手渡しは収入として含まれますので注意してください。

閣議決定された週20時間未満について

繰り返しになりますが、被扶養者の収入における社会保険の加入要件は、今後、3つの要件へ変更されます。

・学生ではない。

・週20時間以上働いている。

結局、週19.5時間以下(月84.5時間)であれば社会保険に加入しなくても良いルールになりそうです。

この労働時間で縛ったものは、時給が高く年収が106万円を超えても問題ありませんし、バイト先を増やし、それぞれ週19.5時間とすることが可能です。

しかし、130万円を超えると社会保険の扶養要件に外れるため、130万円を超えることはできません。

バイト先増やして全部、週19.5時間だ!!

扶養者の130万円未満は扶養要件で残ります

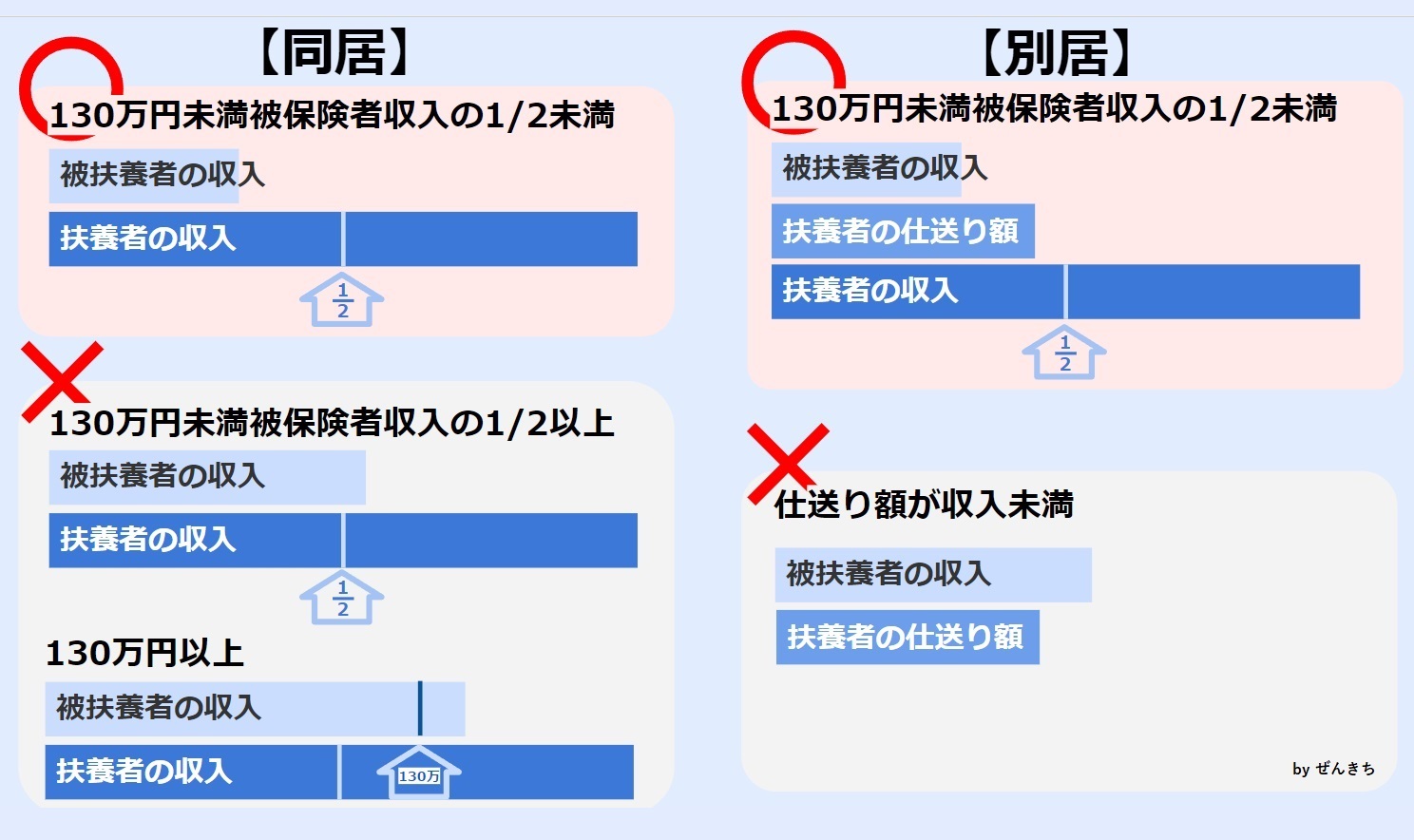

同居の「年収」と別居の「仕送り」要件

健康保険組合の場合は組合ごとの独自ルールが存在しますが、収入の条件については基本的に同じ要件となります。

| 状況 | 年齢・障害の有無 | 年間収入要件 | 備考 |

|---|---|---|---|

| 同居 | 60歳未満 | 130万円未満(※1,2) 週20hへ改定予定 |

被保険者の年収の1/2未満であること |

| 同居 | 60歳以上 または障害者 |

180万円未満 |

被保険者の年収の1/2未満であること |

| 別居 | 60歳未満 | 130万円未満(※1,2) 週20hへ改定予定 |

被保険者からの仕送り額より収入が少ないこと |

| 別居 | 60歳以上 または障害者 |

180万円未満 | 被保険者からの仕送り額より収入が少ないこと |

| 従業員51人以上 の事業所 |

年齢問わず | 106万円未満(※2,3) 週20hへ改定予定 |

週20時間以上勤務、雇用期間2か月超、学生でない場合は、 130万円未満でも扶養に入れない |

・※2:19~22歳については150万円未満へ引上げ予定。

・※3:「備考」の要件に加え、月額賃金8.8万円以上であると社会保険加入義務が発生します。

・制度:恒久化

・金額:150万円未満

閣議決定され、今後、法案が提出される予定。

社会保険の扶養は、生計を同一にしていることが前提としてあるため、別居の場合は「仕送り」に対して被扶養者の「年収」が低いことが要件となります。

扶養の可否はこちらです

別居の条件が厳しい

例えば、扶養者が健康保険組合に加入しており、別居の子供を扶養に入れると仮定すると、仕送り額で最大130万円以上の支出が必要になります。

毎月11万円の仕送りとなります

・通学に伴う一人暮らし:別居

・その他別居:別居

※健康保険組合の場合は各組合に確認が必要です。

※全国健康保険協会は学生の場合仕送り書類は省略しています。

その一方、同居であると扶養者が被扶養者の収入の2倍以上が要件ですから、年収260万円以上あれば、扶養の条件はクリアします。

これに合わせ、厚生労働省も健康保険料の扶養となる収入額を150万円未満へ増加させました。

同居の収入額と別居による仕送り額をまとめるとこうなります。

・扶養者の年収が2倍

【別居】

・扶養者からの仕送り額が被扶養者の年収より大きい

まとめ

社会保険の扶養へ入ることで、国民健康保険の支払い分である約24万円を支払う必要がなくなります。

このメリットを受けるには3つの条件があります。

・被扶養者となる収入要件

・扶養者の収入 or 仕送り額が基準以上

条件の中でも、重要なのは被扶養者の収入要件と扶養者の収入要件です。

被扶養者の収入要件は、いずれ週20時間未満の労働へ改正されます。(現在は従業員数に応じて106万円 or 130万円)

扶養者の収入要件は、同居の場合、被扶養者の2倍より高いこと(最低でも260万円以上)が求められます。

特に、難しい条件は別居の場合です。

別居で扶養とする条件は「仕送り額」が被扶養者の収入を上回るという条件があります。

別居における要件は、大きな壁となっています。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

扶養の条件を探求する前に、社会保険の扶養についての「デメリット」を知ってから、条件を合わせた方が合理的です。主にデメリットは高齢化してから現れる可能性が高いです。>>扶養のデメリット

2つの扶養の内、「税の扶養」について詳しく解説してます。税の扶養はデメリットがないと言われていますが、こちらの記事ではデメリットについても解説しています。>>税の扶養について

2024年以降で確定申告を行うと、配当金への住民税の課税方法が強制的に改訂されることに変わりました。こちらの記事で、節税となる所得ラインについて記載しています。>>新制度の配当控除

コメント