全世界株でも4%ルールでOKなの?

全世界株の場合、適切な債券割合を教えて!

インデックス投資で資産運用をしている方は全員が、最後に資産を取り崩す必要があります。

しかし、資産の取崩しの額にある程度の目安がないと

「資産が枯渇するのではないか…」という不安がいずれ大きくなり、引退後を楽しく過ごすことができせません。

実は、この疑問については米国の研究結果で解決しています。

個人投資家に、おしなべて進められている投資先は『全世界株投資』と『米国株投資』です。

米国の検証結果は投資対象を米国株としています。

残念、全世界株じゃないんかぁ

数年前に全世界verも公開されました

最近になって、検証対象を全世界株としている研究が公開されました。

早速、結論を申し上げると全世界株の場合には、3%の取り崩しが現実的になります。

この記事を読むと、取崩率を3%とした方が良い理由や暴落時の取り崩し姿勢について解説していますので、最後までご覧ください。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

4%ルールの定額法と定率法

つまり、4%ルールはリスク資産を米国株としたポートフォリオを組むと、30年間資産を保たせるためには取崩率が4%が限界だと判明しています。

ちなみに、この4%ルールは2種類ありますが、この記事では全世界株における「定額法」について解説します。

4%ルールの定額法とは?

そもそも定額法って何?

引退時に決めた定額で毎年取り崩すことです

引退時の資産額より4%づつ資産を取り崩すと通常25年で資産がなくなる計算ですが、株式などのリスク資産へ投資することで30年経っても資産が枯渇しない引出方法です。

・3,000万円×4%=120万円

➡120万円×30年=3,600万円

➡30年目に120万円引き出すことができれば成功

※インフレ率考慮必要

※為替考慮必要

4%を逆算すると、25倍となります。

つまり、支出額の25倍の資産を保有すれば、資産を取り崩すだけで生きることができる経済的な自立状態ということを示しています。

ただし、運用資産の備えも必要です。それについてはこちらを参照ください>>4%ルール暴落時の備え

4%ルールって他にもあるの?

定率法があります

ちなみに、もう一つの4%ルールである「定率法」についてはこちらで解説しています>>2つの4%ルール

全世界株は『3%ルール』で成功

リスク資産を全世界株とした場合、過去の相場のバックテストで30年間資産を保つことができた取崩率は「3%」となります。

30年で1円でも残れば4%が成功となります

この研究結果は、2021年に発表されたもので、1900‐2019年の120年間の調査から算出されたものです。

全世界株の4%ルールは成功率73.6%

下の赤枠は、1900年からの120年間の調査期間うち、30年分の資産が取り崩せなくなった失敗率(F)を記載しています。

IWRが取崩率になります。(左:全世界、右:米国)

・行:株式と債券の割合

・F値:失敗確率

※インフレ率考慮済み

英語で見づらいなぁ

日本語の成功率で表記したものが下にあります

・手数料売却に伴う手数料が考慮されていない

・為替リスクが考慮されていない

この結果から、債券を50~40%保有すると、取崩率が4%で4回に1回は失敗というギャンブル的な成功率となります。

最低でも95%くらいの成功率にしようと思うと、安心できる取崩率は3%となります。

米国株の方が、明らかに有利に見えますが、過去の成績が決して未来を保証している訳ではないことや1970年代や1980年代に他国より劣後していた点に注意が必要です。

暴落時の備え(全世界株投資で資産を保つ方法)

全世界株投資の研究結果で株式60%、取崩率3%では成功確率が96.7%で安全圏と考えがちですが、失敗する確率は30人中1人と学校の1クラスに1人が失敗する確率となります。

この1人が自分であったと想像すると、決して耐えられません。

絶対に失敗したくない…

それでは、失敗となったケースを確認して失敗を防ぐ方法を解説します。

成功の秘訣は3つあります

株式の暴落に備える

30年間で資産が枯渇するケースを確認すると、大暴落する直前に引退したケースで失敗しています。

このケースでは、暴落しているのを気に留めることなく、引退時に設定した4%ずつ定額で取り崩しを行っています。

口座を見ずに資産を取り崩す感じですね

暴落した時の取り崩しは、日々減少していく資産に対して、減少を加速させてしまいます。

機械的に取り崩すか、メンタルが強い方でしかできませんが、これが失敗するケースとなります。

どうすれば良いの?

貯金でカバーすれば理想です

株式の暴落に備えるために、理想では暴落期間の平均となる3年分の現金を持つことが必要です。

現金なんて..元も子もない…

とにかく暴落時に取り崩さない余裕が必要です

暴落時に資産を売ることは許されません。

これは、積立投資の鉄則ですが、取り崩しも基本的には同じ理論です。

また、3年分としたのには全世界株の長期低迷期間からです。

全世界株ETF(VT)が誕生してから歴史が浅く、約15年前からの振り返りとなります。

全世界指数が低迷を続けたのが約3年です。

ちなみに、この3年の内、大底を付けて回復するまでの期間が一年半ありました。

実は、米国株も概ね同じ期間下落していました。

3年間耐える現金を持って置くことは主流なインデックス投資に欠かせない防衛策となります。

3年分も現金は無いよ…

そんな時はお金を稼ぐスキルを身につけましょう

実は現金がなくとも、働きに行ける「スキルがある」方や「自営業」で培った儲け方を知っている方であれば、現金を生み出すことができます。

今はそうでなくとも、副業などで稼ぐ力を身につけておくのは、引退後にあなたの資産を守るクッションとなります。

資産の取り崩し率を減少させる

貯金や副業以外の手はないの?

引出率を減らす方法も有りです

取り崩し率を2%へと1%減少させるだけで成功率が100%に上がります。

つまり、暴落時には取崩率を1%下げることがある程度有効です。

繰り返しとなりますが、3%から2%へ取り崩しを減らすと、成功率は100%に上がります。

ちなみに、この2%の計算は引退時の資産からの算出となります。

定率法による予防

前述した取崩率を下げる方法と近い考えになりますが、「定率法」を暴落時に用いることも妙案です。

全世界株は歴史が短いため、恐慌時代における定率法の強さと取り崩し額を確認することはできません。

この辺は、相関性の高い米国株の検証結果が参考になります>>米国株の恐慌時代の定率法

参考となる米国株では、大恐慌時代でも資産が枯渇することなく、資産が元本まで回復した歴史があります。

米国株より分散した全世界株も同様なことが言えると考えられます。

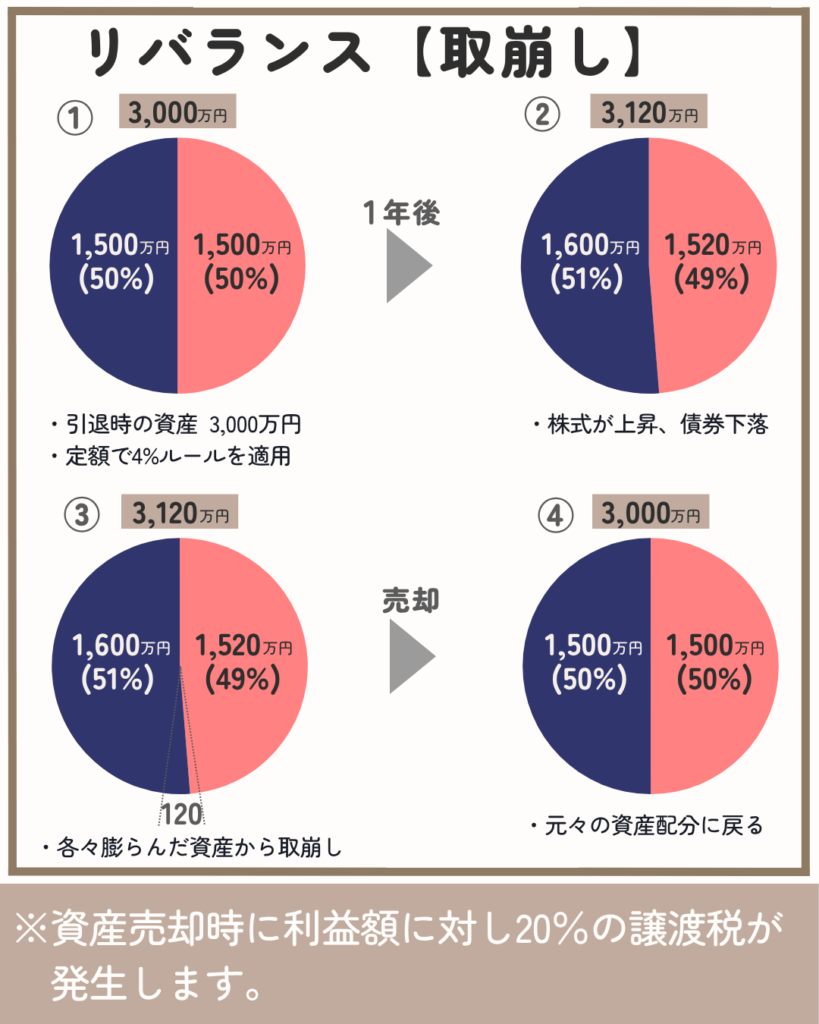

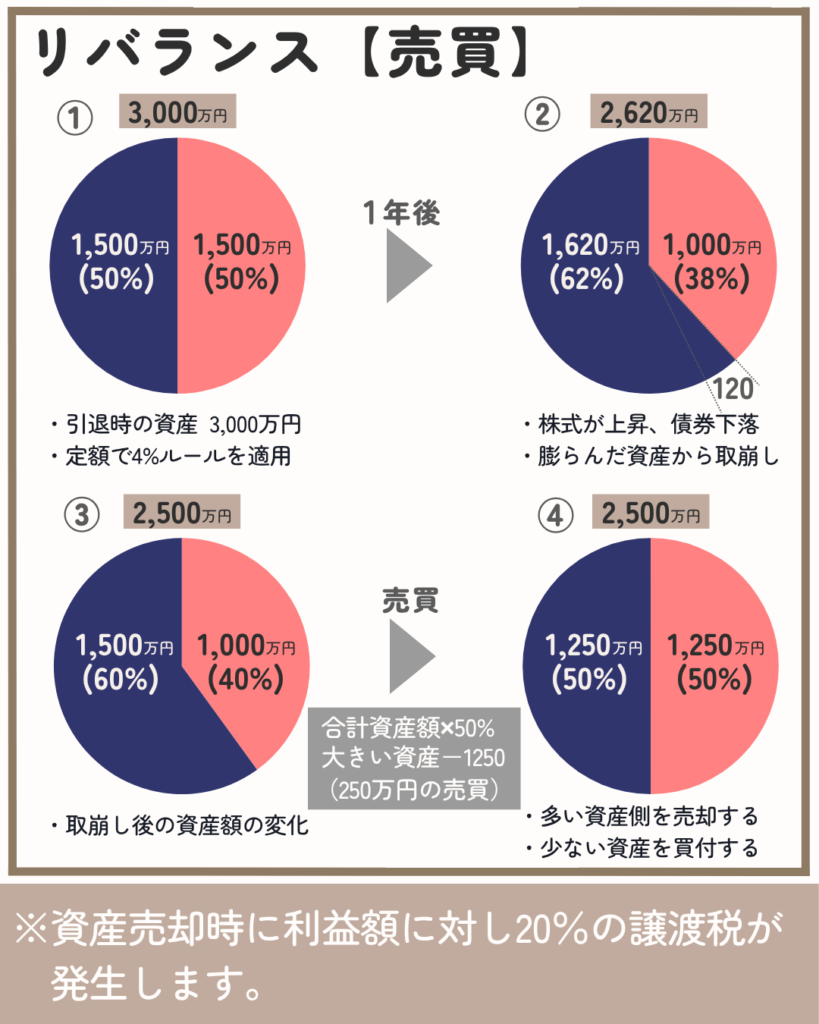

取り崩し時のリバランス

取り崩し時のリバランス?

偏って増加した資産から取り崩す手法です

資産を長持ちさせるためには、始めに予定していた“株”と”債券”の比率が極端に偏らないようにする必要があります。

リバランス時は、どちらかの資産価値が多い側を取り崩すのがベストです。

取り崩しを工夫するだけで、引退時に想定したリスク以上の資産の減少を防止することができます。

過去の動きを見ると、債券と株は多少の“負の相関性”があります。>>債券と株価の相関について

負の相関とは:株が下がった時に債権が高くなり、逆に債権が高いと株が安い傾向があることが分かります。

この関係を利用して、株が高い時には債券の売る割合を減らし、その分株を多く売り、債券を買い増しすると上手くリバランスができます。

下落して、割安となった資産を買い増しするので、リターンが上昇する可能性が高くなります。

全世界から米国株へ投資を切替する注意点

じゃあ米国株に変えようかなぁ

思いつきで変えるのは早計です

あなたが、全世界株へ投資を始めたのには理由があると思います。

→時価総額で企業全体へ投資

・ファンド内でリバランスされる。

・超長期的に覇権国が移り変わる。

その理由を思い出してください。

こちらの記事で全世界株と米国株の比較をしています>>全世界株VS米国株

売却時の課税

既に全世界株へ投資している場合、投資先を変える場合には一度、現金化(売却)する必要があります。

現金化してしまうと、利益に対して20.315%の譲渡税が発生します。

この譲渡税が資産運用に大きなマイナスとなります。

どんな人でも損するの?

生涯の投資額により変わります

基本的に、生涯で投資する金額が1800万円の方は課税口座から新NISAへ移した方が得になります。

その方法は後述しています。

生涯の投資資金が1,800万円程度の場合

2024年から新NISAが始まりました。

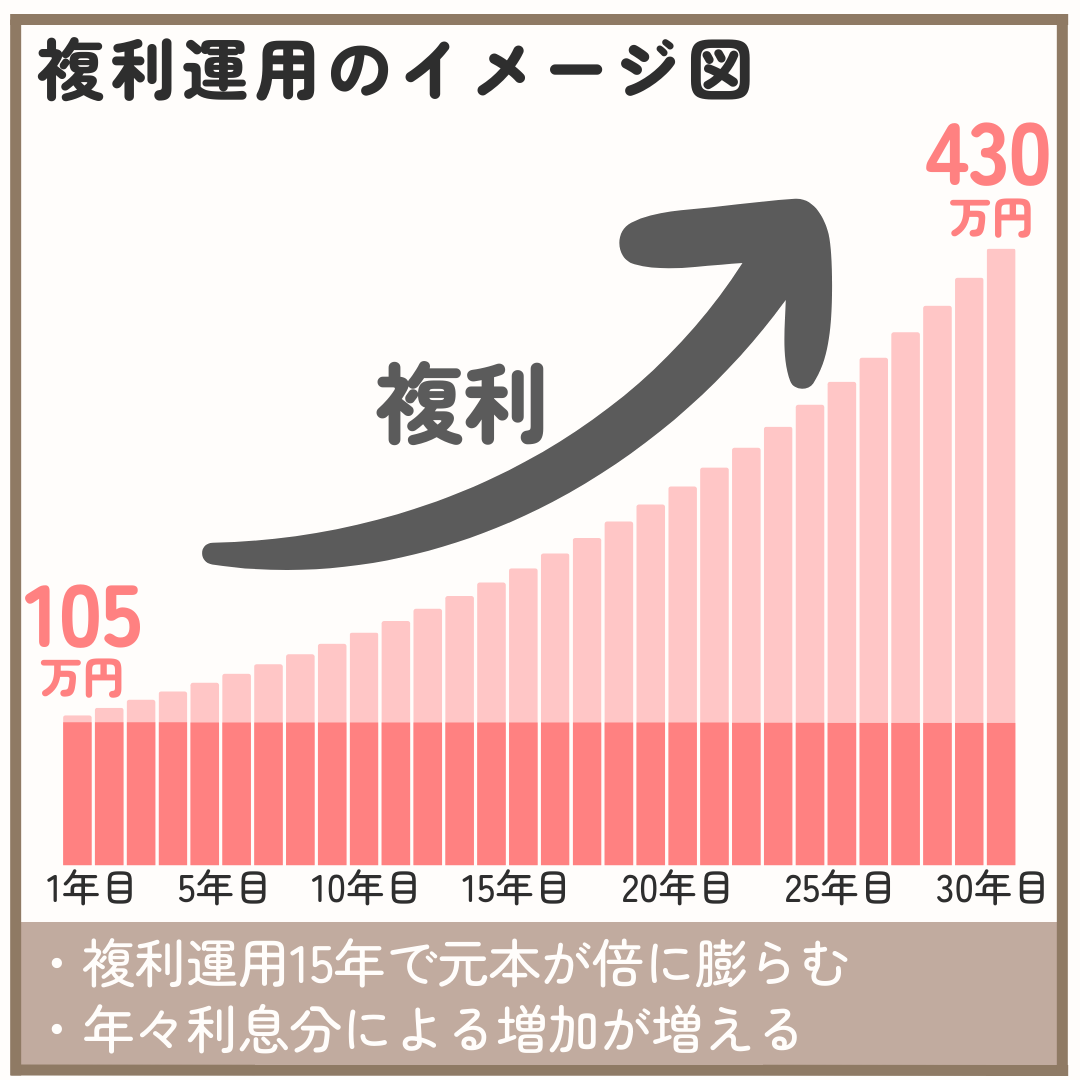

この新NISAの上限が1,800万円となりますので、この課税額内で投資する場合、『複利』を考えると早く投資した方が有利です。

この早期投資メリットと『売却時の譲渡税』のデメリットを比較し、米国株の売却を早期に行った方が良いか判断が変わります。

課税口座の含み益が小さければ、早期売却が有利となります。

例えば、課税口座で300万円あるとすると、その額を売却しNISA口座へ早く投資することで、「複利運用」効果が大きく「節税」効果を高めることができます。

投資予定資産が大きければ大きいほど、新NISAの上限である1,800万円に早く到達するため、1,800万円到達後に結局、課税口座で投資を継続することになります。

夫婦で考えると新NISAの上限枠が3,600万円となりますので、基本的に一人1,800万円を目標とする方が多いように思っています。

確定拠出年金(DC)やiDeCoの場合

iDeCoの場合は売却時に譲渡税が発生しませんので、売却して切替を行うことによる税金が課せられません。

確定拠出年金(DC)やiDeCoの保有投信を変えることを「スイッチング」と呼ばれたりします。

投資先を変える時に、ほとんどの商品には解約手数料が発生しません。

しかし、一部の投資信託で「信託財産留保額」という手数料が発生する商品がありますので、交付目論見書から手数料がかかるか確認すると良いでしょう。

・eMAXIS Slim 全世界株式(オール・カントリー)

・eMAXIS Slim S&P 500

・楽天・全米株式インデックス・ファンド

・SBI・V・全米株式インデックス・ファンド

投資予定資金が新たにない

年金暮らしなどで追加投資資金が増える見込みがない場合は、追加投資の原資がありませんから、考慮する必要がありません。

そのため、新NISA枠である1年あたり360万円を上限に取り崩して投資を行なうことが最も合理的です。

課税口座の利益が20%以下の場合

課税口座で利益が大きい場合は譲渡益にかかる税金が大きいため、投資信託や株式の売却による損が生じるおそれがあります。

一方、元本割れをしていたり、含み益が小さい場合は売却して新NISAへ切替た方が有利になります。

・20÷100=20%

米国株へ変える最適解

米国株へ変えようかなぁ

切り替えのタイミングが重要です

なるべく非課税で米国株へ切り替える方法は2つあります。

非課税で米国株へ変える策

譲渡税が発生してしまうのは、利益が確定されるからです。

つまり、譲渡税がかからない方法は、保有している全世界株の売却はせずに、毎月の積立先を全世界株から米国株へ変える方法です。

この方法は、売買時のコストを考える必要がないため、一番オーソドックスな策だと思います。

暴落時に米国株へ切替する

過去に投資した全世界株投資分については、暴落時の含み益が減った時に全売却して切替すると良いでしょう。

タイミングを計る必要があるのがデメリットですが、上手く行けば効果が大きいです。

・暴落から反発を確認して切替する

暴落が起きなかったら

過去を振り返ると、超長期投資で暴落が起きないことは有り得ませんでした。

あえて、暴落がない場合を想像してみると、暴落をしなければ、結局資産が増えているからそれで良いです。

暴落なくてもOKです

また、暴落時の切替が上手くできなかったとしても、損失が増えるわけではありません。

こういった、上がってもよし!下がっても良し!というポジションで投資を行なうとメンタル的に非常に良い状態が保たれます。

まとめ

過去10年程度を振り返ると、米国一強となる時代が続いています。

そうしたことから、全世界株による取崩率は米国株の4%より1%劣る、3%となります。

過去に安全であった取崩率だけでは、万が一の事態に備えることができません。

1930年代のような世界恐慌による長期の資産暴落が再来しても問題がないよう、自分で稼ぐスキルを体得するのが理想的です。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

米国株式投資の4%ルールについて、2種類の取崩し方法はご存じでしょうか?定額法と定率法について、こちらの記事でくわしく解説しています。>>2つの4%ルール

全世界株への投資が優れている理由は、地域分散以外にもインデックスの考え方に沿った「理想的な投資先」となります。こちらの記事で詳しく解説しています。>>全世界株投資について

FIREを想定したケースでは4%ルールの成功率がガラッと変わります。こちらの記事では「月次」でかつ「下落を除く」場合における成功率を紹介しています。>>月次4%ルール

米国株は投資家ファーストの国で、先進国で唯一人口増加が見込まれている国です。そんな米国株投資について、こちらで解説しています。>>米国株投資について

投資初心者が全世界株投資を選んだ方が良い理由について、リスクに焦点を絞って、理論的に解説しています。>>全世界株投資 VS 米国株投資

そもそも、4%ルールは米国の投資家へ対してのものです。日本から投資するときには為替リスクを含め様々な要素を総合的に考慮する必要があります。こちらの記事で日本人投資家向け4%ルールを考察しています。>>日本版4%ルール