円安ってどこまで続くの?

長期的に株価は為替とどう関係するの?

約10年前の2012年のドル円はいくらだったと思いますか?

100円かな?

78円でした

たった10年でドル円は「2倍」の160円となったり、トランプ大統領の誕生予想からドル安へのテコ入れが入る懸念があります。

このような、短期的な為替レートの想定が難しくなっているなか、長期的には「円」は価値の逓減が起きるように動いていると認識できます。

この記事では、長期的な視点による「円」の価値にフォーカスして解説します。

投資家でなくても、日本国内で働く方は全員関係する事柄となりますので、最後までご覧下さい。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

何を基準として円の高安を測るのか?

通貨の強弱を測るには、世界全体の通貨へ重み付けして通貨の価値を計るのが適切な方法です。

また、通貨自体に価値はなく通貨の価値は交換される物やサービスの価値に帰属します。

そのため、物価上昇を考慮したレートである「実質為替レート」で確認するのがベストです。

「世界の通貨」から見る円の価値

円高や円安と聞くと私たちは自然と「対米ドル」と感じてしまいます。

しかし、通貨は世界中にあるため、米ドルだけで円の高安を考えると、通貨の強弱が正確に測れません。

なんで強弱がわからないの?

例えば、対ドルによる「円安」では、”米ドルがより強く”なって円安となる場合や、世界の通貨に比べて”円が弱くなる”場合による円安の2種類があります。

そのため、「円」自体の強弱を正しく理解するには、俯瞰して確認する必要があります。

こちらは世界通貨から見た相対的な円の高安を表す「JXY」指数です。

米ドル(アメリカ):16.0%

ユーロ(欧州):13.0%

ウォン(韓国):6.0%

台湾ドル(台湾):4.6%

その他:28.5%

JXYは世界各国の通貨に重み付けを行い、それぞれの割合に対して円の相対的価値を算出しています。

米ドルにも「DXY」指数があります

「実質実効レート」から見る円の価値

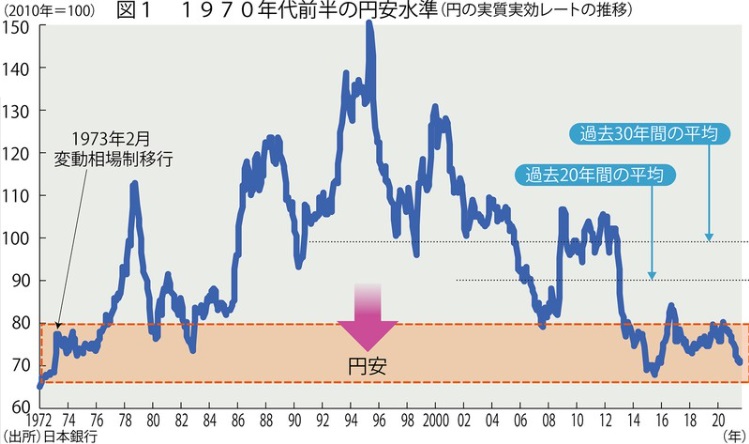

下のチャートは「円の実力」を表している実質実効レートです。

実質実行レートって?

貿易や物価水準から見た円の強さです

この実質実効レートは貿易比率などを加重平均で算出されており、インフレも加味した円の強弱を表したものです。

このチャートは、下へ行くほど円の価値が安く、上がれば円の価値が高いと読みます。

現在の水準は1970年代よりも低くなっています。

これは1ドル360円となっていた頃よりも、実質的に円安が進んでいると考えることができます。

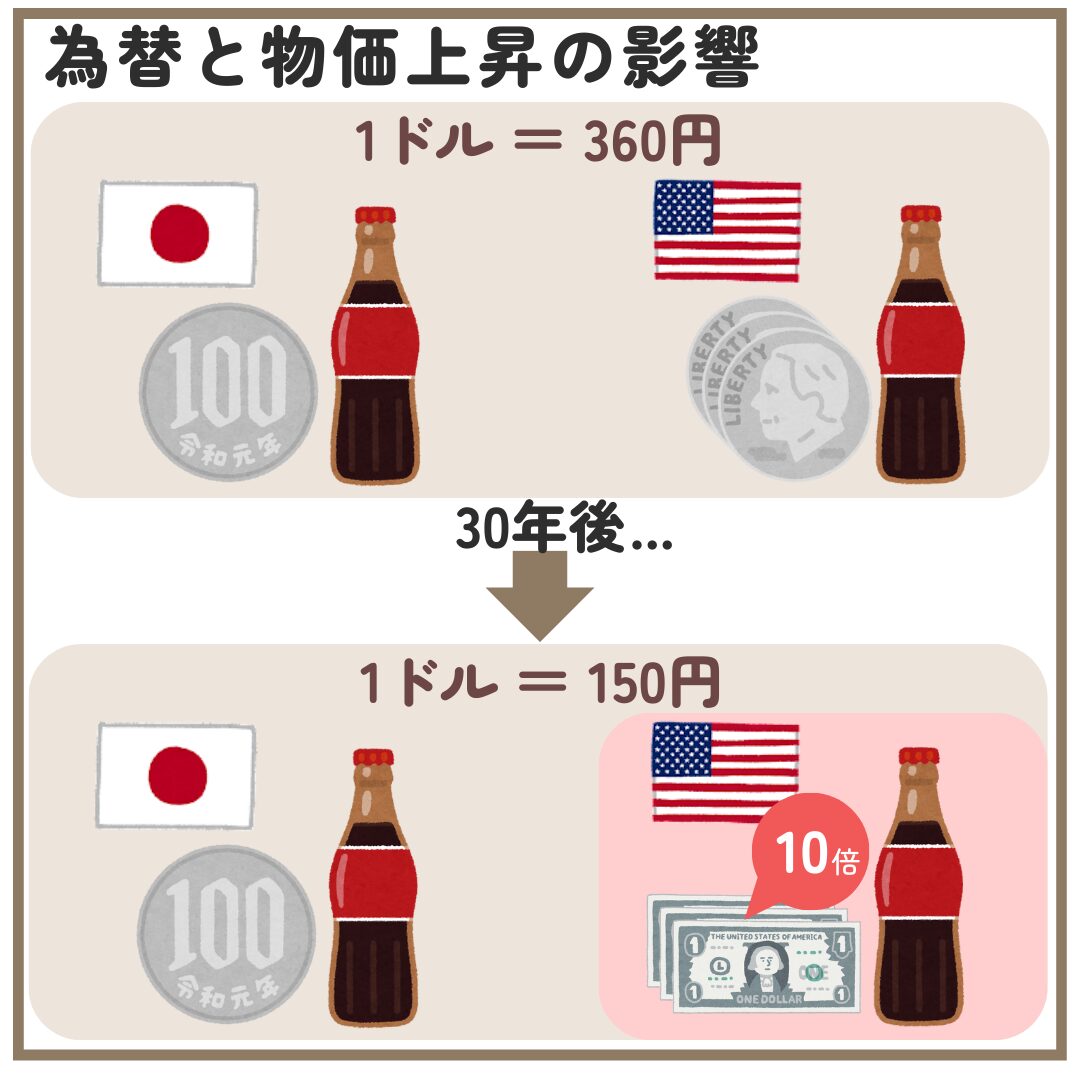

360円よりも悪い実感がない…

世界の物価上昇を考えると理解できます

例えば、コーラ1本が日本で100円で、米国が0.3$だったとします。

これが、現在はコーラ1本が日本で100円で、米国が3$という物価自体が上昇している感覚に近くなります。

上の図は、通常「円高」となれば海外製品が安く感じます。

しかし、物価上昇が為替の高安より進んだ場合、有利な円高であっても、1970年代より高いと感じてしまう様子を表しています。

歴史的な円安の背景

実質的にこれまでに円が弱まった背景には3つのことが関係しています。

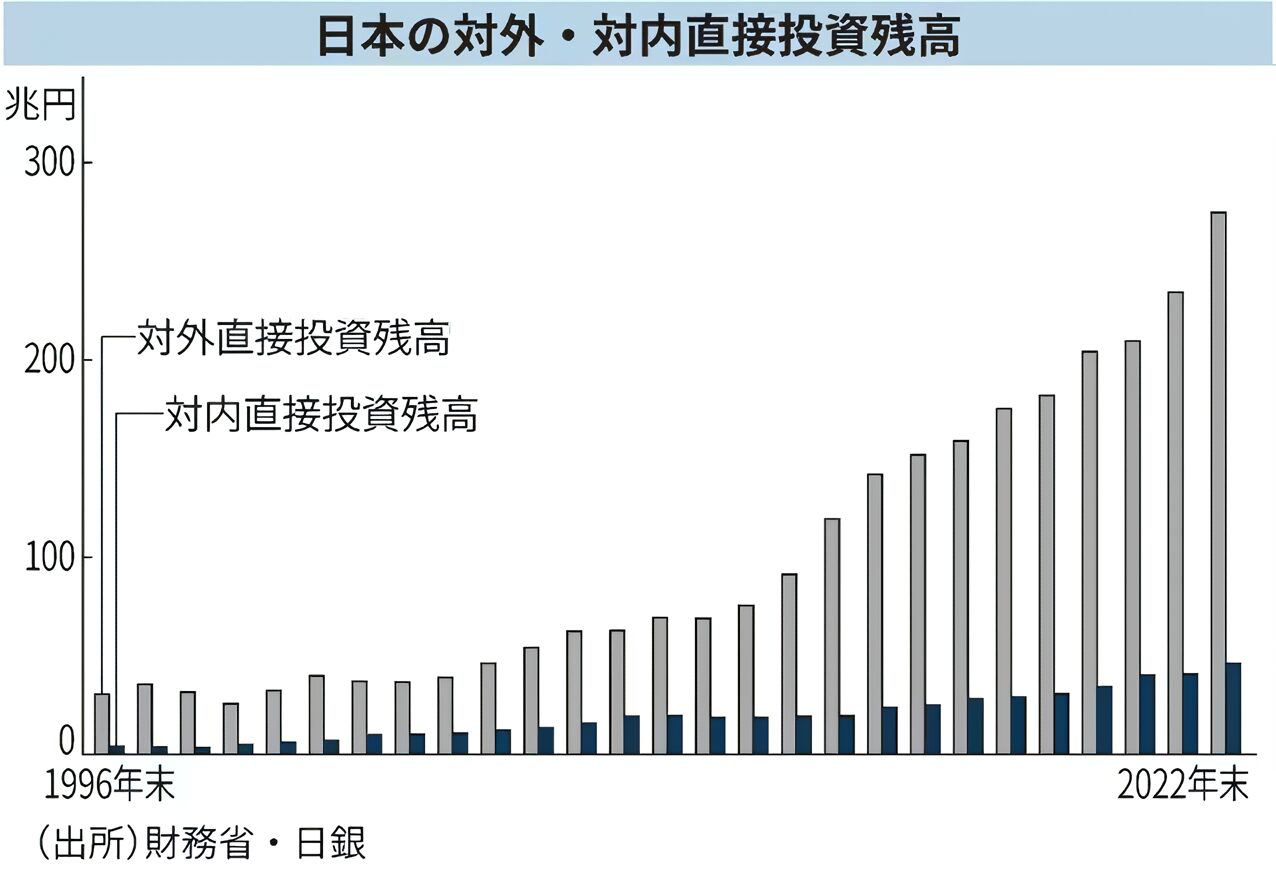

企業による円需要の減少

2011年に起きた東日本大震災が拍車をかけて企業による海外への直接投資が増えました。

対外直接投資って?

海外工場などの建設を指します

2011年の東北大規模震災に伴い、災害に強いサプライチェーンの構築を目指し生産拠点を海外へ移管する動きが加速しました。

日本で生産できないの?

現在では、環境規制から生産拠点を海外とする必要性から生産拠点を日本に戻せない弊害もあります。

この他にも、日本は生産年齢人口が減り続けているから、生産拠点を日本に戻す判断をしかねる企業が多いのが現実です。

こうしたことから、企業による円需要が大きく減りました。

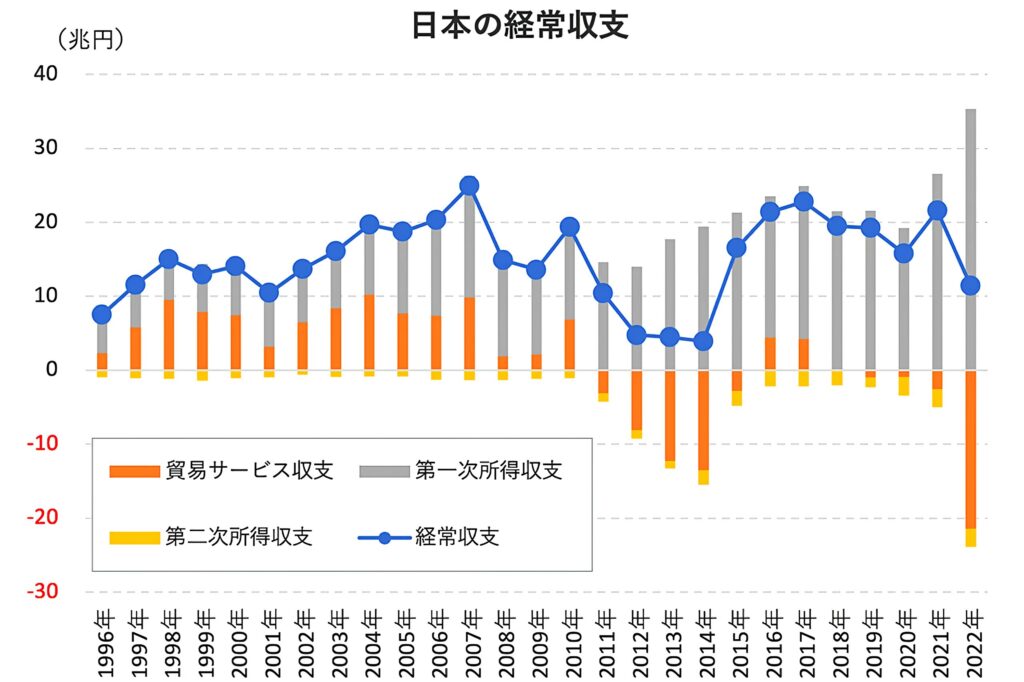

サービス収支の悪化

海外への投資で得られる収益のことである。

・第二次所得収支

寄付や贈与など。

・貿易サービス収支

財貨の収支およびサービス収支。

2022年から大幅に増えた赤字はサービス収支です。

なんでサービス収支が増えたの?

ネットによる支出が増えたからです

現在と過去を比較すると、国民の生活に「海外サービス」が密接に関わっています。

具体的には、ネットフリックスやyoutubeによるソフト面や、スマホなどハードを含め、あらゆる商品が海外製品に置き換えられています。

過去では、無料で提供される娯楽はTVくらいで、空いた時間の娯楽や趣味などは国内消費に置き換わり経済効果が起きていました。

しかし、現在ではネットから提供される無料サービスで溢れ、消費する時間のほとんどをSNSなど海外サービスに充ててしまっています。

国内消費が無料の海外サービスへ置き換わっています

その結果、過去よりも海外支出を表す「赤字」となる金額が増えてしまいました。

政策金利のジレンマ

政策金利の差が円安に影響しています

金利が上昇すれば、金利収益が上昇しますから通貨の需要が増えます。

米国はインフレ退治のために、金利を急激に5%へ上昇させました。

その一方、日本は金利を上げる動きは見せていません。

日本は利上げすれば良いのじゃないの?

そう簡単にはできません

日銀が金利を変更しないことには理由があります。

日銀の目的と相違

金融政策を決定するのは中央銀行である「日本銀行」です。

その日銀の目的は「物価の安定」と「金融システムの安定」となります。

物価上昇率が概ね2%であれば物価が安定していると判断します。

・金融システムの安定

最後の貸し手として一時的な資金の貸付などを行うこと。

詳細はこちら>>日本銀行のHP

為替起因の金利操作は日銀の目的と合致しません

他国との金利差縮小を目的とする利上げの金利操作は消費の急減を促し、ひいては物価騰落へ繋がるため、悪手となります。

その理由は利上げ要因による消費の減衰が起き、日銀の望まないデフレを招きかねないからです。

つまり、短期的には為替が円高へ進みますが、いずれデフレによる利下げが求められますから、ナンセンスな一手となります。

日本政策との不一致

輸出企業の割合が多い日本では、円安による名目利益の増加は税収が増えることと同じ意味を持ちます。

そのため、時の内閣府が「政府の負債」を減らしたい考えであると、円安の方が心地よく思います。

消費意欲減衰への懸念

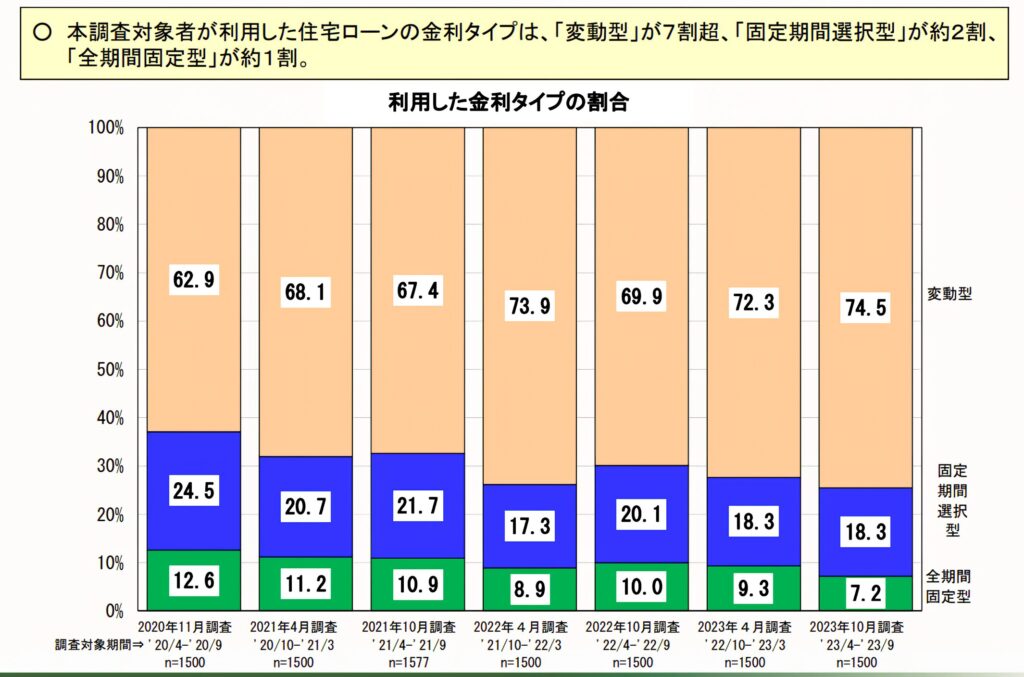

住居のローン支出の増加が消費意欲の衰退へ繋がります。

米国はリーマンショックから固定金利が契約の大多数を占めており、利上げペースを速めても住まいに窮することはありません。

その一方、日本は「変動金利」が借金の主流です。

会社の借金が変動金利で組まれているだけでなく、国民の住居である、住宅ローンのほとんどが変動金利となっています。

住居を保有している方のほとんどが変動金利による借金で、この減らすことができない生活支出は重くのしかかります。

支出の抑制は簡単にできるものから行われるため、娯楽費、贅沢品に対する財布の紐が固くなります。

こうした、余裕の浪費ができない環境下では不満が増加して、景気の悪化へと繋がります。

僕の「お小遣い」から減らされそう

日本は企業や国民だけでなく、政府自体も債務残高が1068兆円と、天文学的な借金を抱えており、利上げは政府の借金に対する莫大な利払いを意味します。

長期金利を意図的に下げることは財政支出を助長します

財政支出による国民への人気取り(バラマキ)は長期金利を無理矢理下げていることでやっと手に入れることのできるカードです。

しかし、利上げが出来ないと物価を抑制する歯止めをきかすことができません。

それに、借金している政府側はインフレによる実質的な借金の軽減を望んでいます。

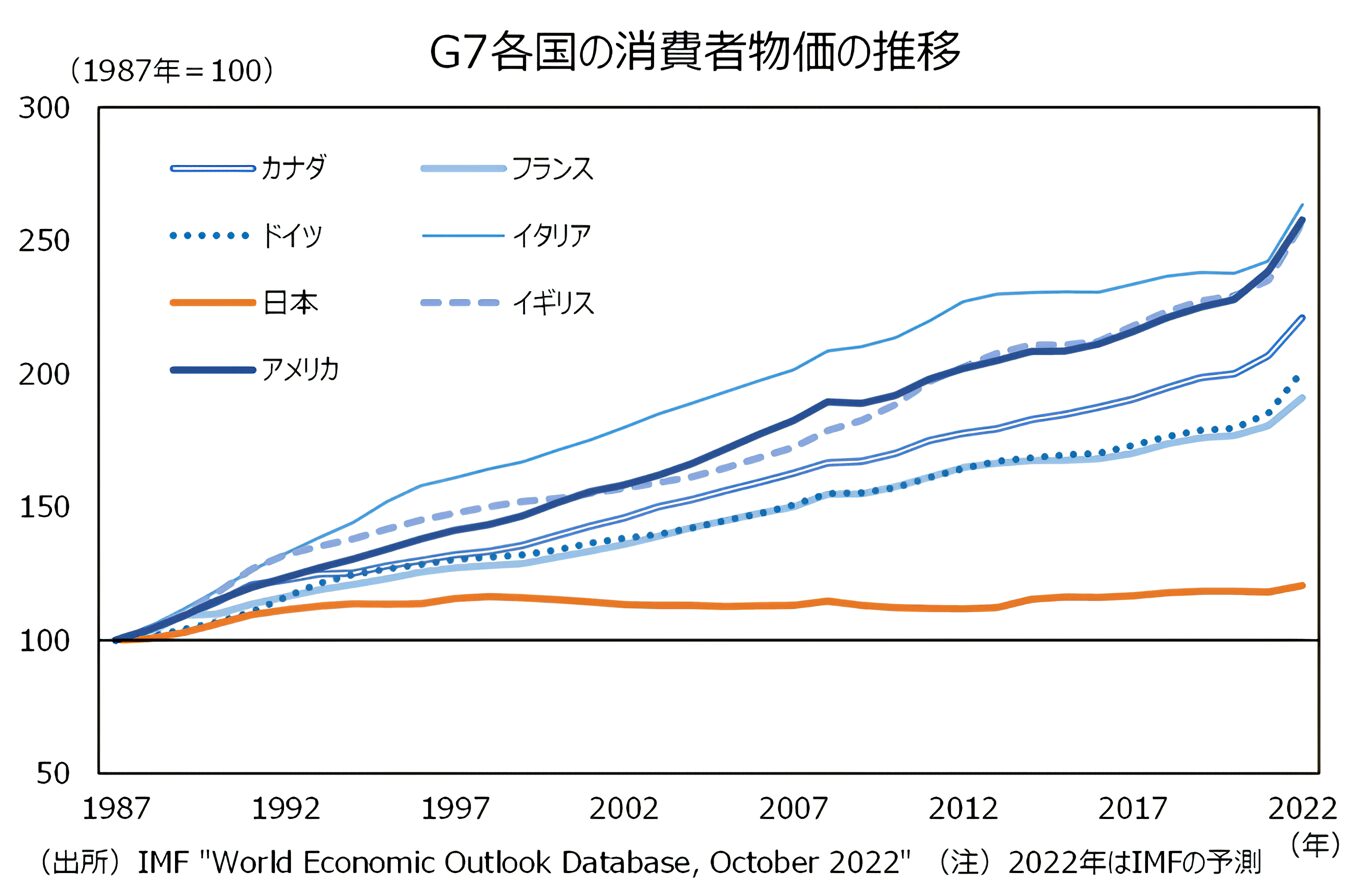

日本のインフレ定着

昨今、日本の物価上昇がやっと顕在化してきました。

この物価上昇はコストプッシュによるものと考えられていますが、以下の背景から考察すると、長く続くと考えられます。

利益が上昇しない物価上昇なので、利益が日本企業にもたらされず、悪いインフレと言われることもあります。

それでは、この要因を一つづつ解説していきます。

・世界の物価水準に上がる

・日本異例の物価停滞が起きていた

賃金上昇の必然性

世界のインフレを背景に、遅れながら日本の賃金も上げざる得ない状況にあります。

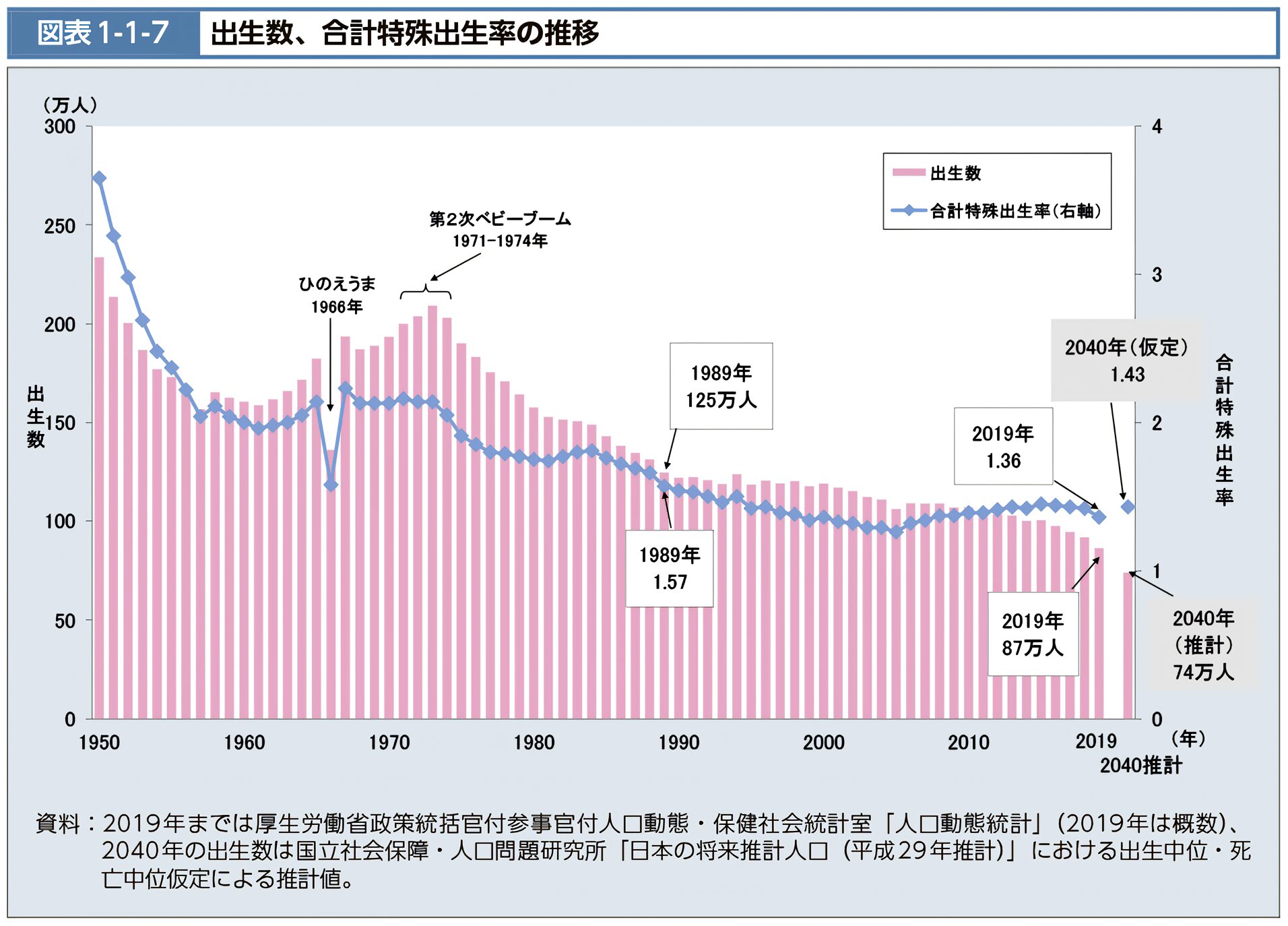

物価上昇が不可避となる根底には、製品やサービスの担い手が減り、「労働の価値」が相対的に上昇するからです。

人口が減っていくのが表れだしたのが1975年ですから、それから50年で人口減による”問題”が顕在化しだしました。

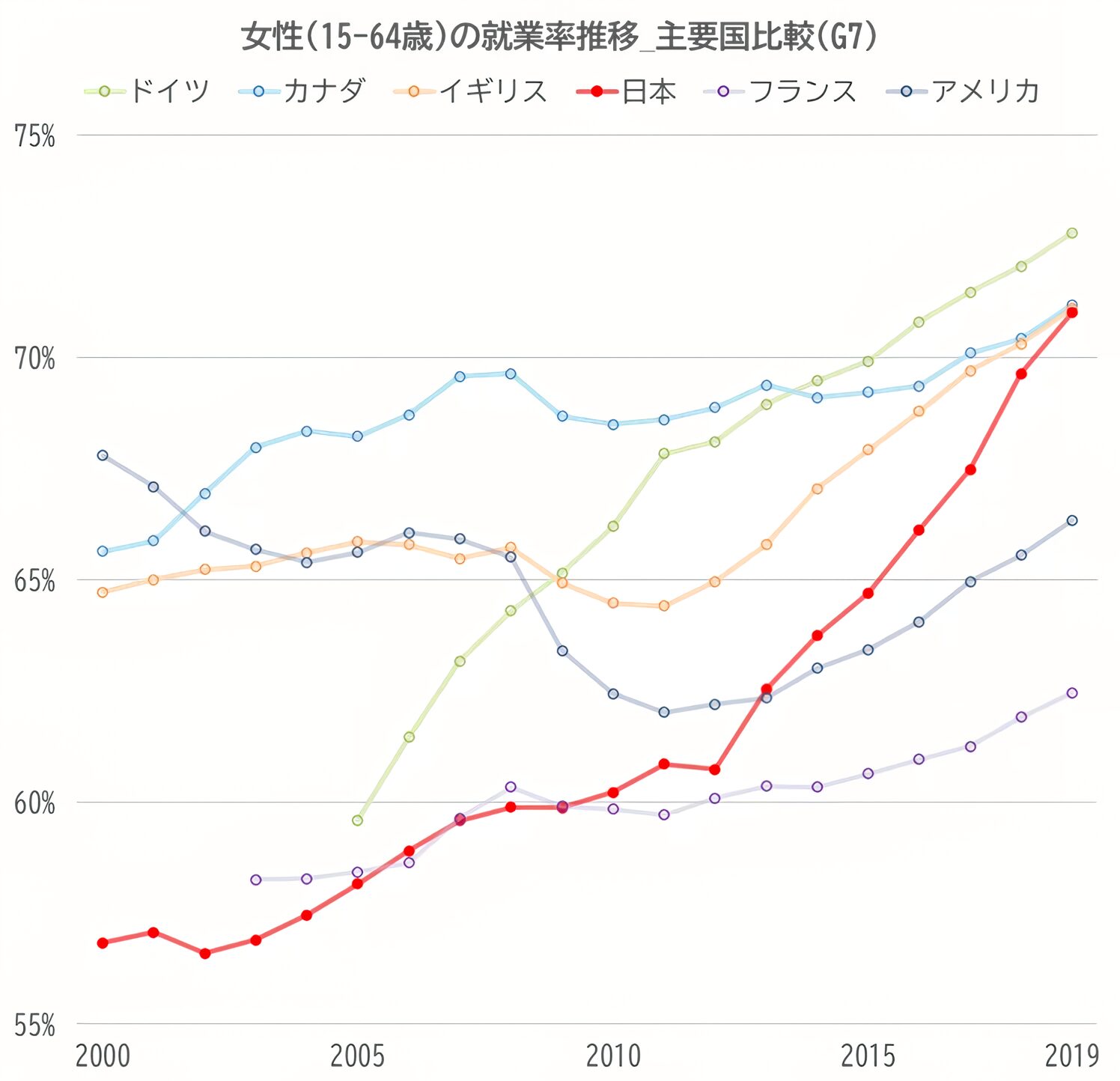

出生率が2を割ってから数十年間の猶予があったのは、”生産ライン自動化”や”女性の労働参加率”が寄与したからです。

しかし、今では女性の就業率は世界でもトップクラスとなりましたので、「人間系による労働力」はこれ以上見込めません。

それでありながら、根本原因である出生率は悪化の一途をたどっているため、別の一手が必要となります。

労働力確保の手段として、良質な海外労働者を斡旋したい日本でしたが、国内製造力の弱体化からなる「円安」によって、新興国から見ても、出稼ぎ国としてさほど魅力がなくなりました。

苦肉の策で、政府は2018年に副業解禁へガイドラインの変更を行ない、2027年の希望者全員を副業可能とする社会を目指しています。>>厚生労働省(副業の現状と課題)

エッセンシャルな仕事を中心に賃金を上げて労働者を確保する他ない状況となりました。

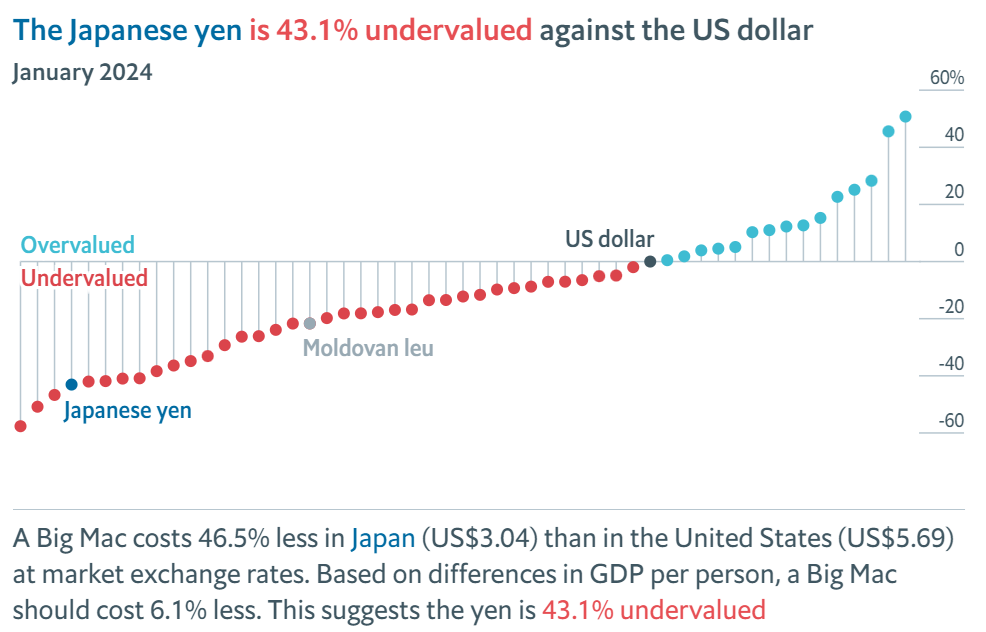

購買力平価による是正

先述に触れましたが、「購買力平価」でみると現在の為替レートより円高へ大きく乖離しています。

購買力平価って??

購買力平価を簡単に説明すると、物の価値はどこでも同じという考えを基にした「通貨価値」を表したものです。

米国:5.69$

480÷5.69=約84円

ビッグマック指数によるドル円は1ドルあたり約84円が適正となります。

現在レートとの乖離が大きいです

この為替レートの乖離は日本の物価上昇によって是正される可能性が高いです。

ちなみに900円に物価をあげることで、1ドル約158円となります。

日本の物価は相対的に下がる

世界の物価は上昇していく中、日本だけ一つの異世界として物価がほぼ変化しませんでした。

この状態を肯定すると、世界の通貨は安くなり、円の価値は上がるはずです。

しかし、長期に渡る物価停滞と円安が重なってしまったため、海外の昼食(5,000円)が「高い」という感覚に陥ります。

もし、日本も世界と同じように物価上昇していれば、現時点の一般的な昼食代は3,000円程度となり、円安となっても海外物価の乖離はさほど感じなくなります。

為替から見る株式市場の展望

これまで解説したように、日本の通貨は「円安」で停滞する可能性が高く、物価が上昇していくと見るのであれば、日本株式市場に追い風が吹きます。

繰り返しになりますが、物価上昇は通貨価値の下落を意味しているからです。

本質的な視点では、物の価値は変化していません。

そのため、変動しているのは「価格」だけとなり、物価上昇は「通貨の価値が下がっている」意味を指します。

この意味は、通貨の価値が下がる公算が高いのであれば、相対的に資産の価値が上昇するため、資産の集合体である企業の価値が上がる可能性が高いと考えられます。

また、通貨下落=物価上昇となるため、企業の利益である売上高が上昇し、株価が上がる可能性が高くなります。

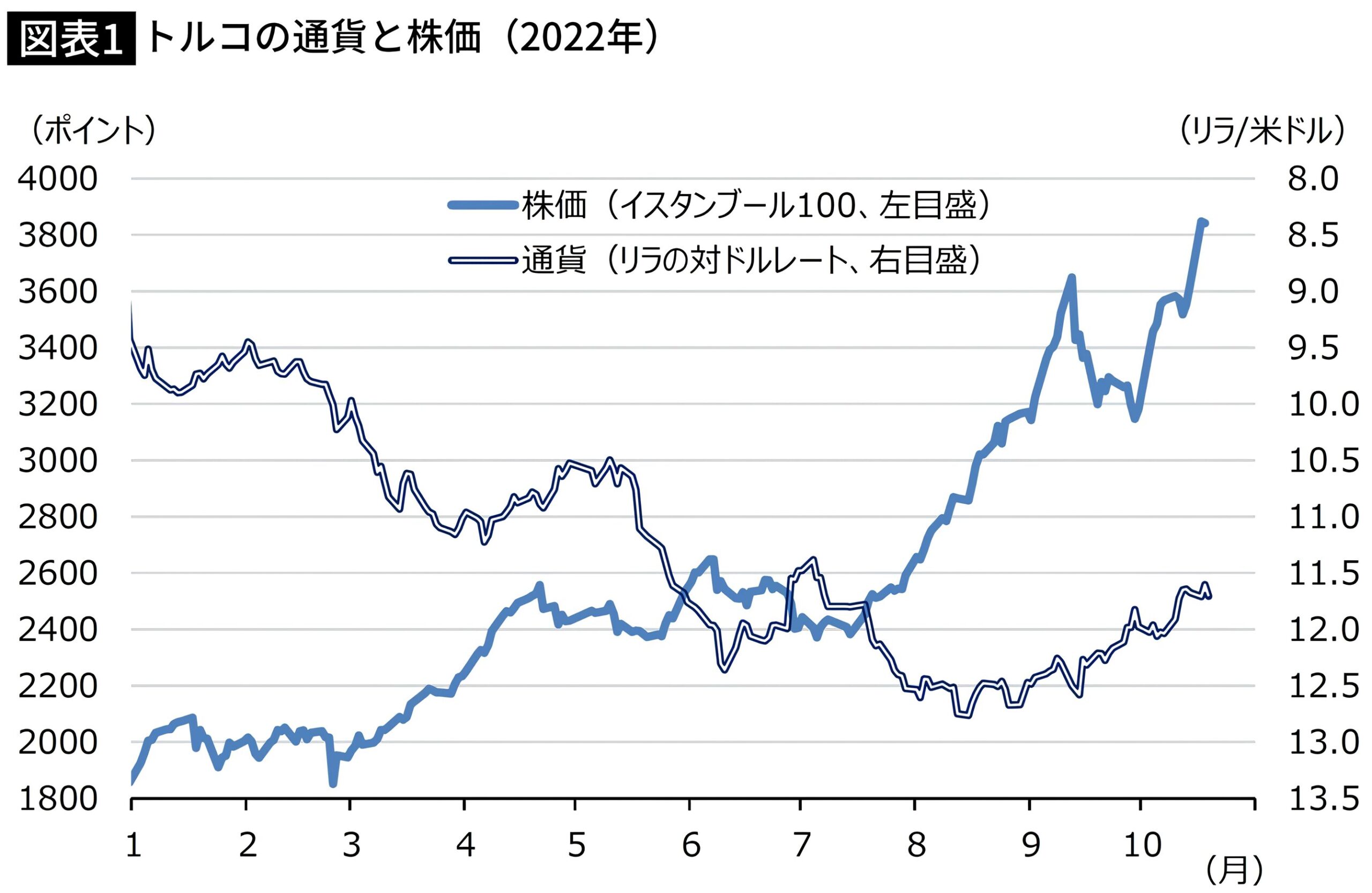

トルコ市場の通貨と株価

通貨の価値が激しく下落していったトルコ市場を例にあげると、トルコの株式市場は5倍に上昇しています。

このチャートを見ると、通貨価値の下落は名目資産の増加につながることを表しています。

投資の最低基準は物価上昇で資産を減らさないことを目指しますので、通貨の価値が下がっている日本市場への投資は資産を守る一つの手法となります。

日本市場へ投資の醍醐味

これまで、米国株がフォーカスされていましたが、日本株へ投資のタイミングが来ているように感じます。

本来、投資家が投資すべき投資先はリスクを小さく、資産を大きくする市場です。

そういった基本に立ち返った投資であれば、為替リスクがない日本市場への投資は是非とも考えておくべき投資先です。

「SBI証券」と「楽天証券」は日本株取引の手数料を0円にしました。

めっちゃお得やん!

ポイントサイトでは、異例となる口座開設のポイント大量還元を行っており、こちらから開設すると2万円以上のポイントが付与されます。>>SBI証券のポイント還元

手数料0円には注意が必要です

証券会社は手数料で見込めていた利益を他のサービスから回収する必要があります。

そのため、ポイント制度の改悪や手数料が取れる「米国株」や「信用取引」へ誘導が行なわれることへ注意が必要です。

現に、手数料0円で減益となるとする想定が信用取引による利益上昇となっております。

・楽天証券:2023年10月より

話を戻します

投資環境を見ると日本市場は外国の税金を払うことなく、売買手数料や為替リスクを受けずに取引が行えるメリットがあるのは間違いありません。

また、日本企業のサービス・商品へのアクセスが簡単にできる点は海外投資家には真似することのできない地理的優位性があります。

海外投資家には知られていない、秀逸な企業を発見することができるアドバンテージがあります。

日本企業も米国企業並に投資家への還元が大きくなってるよ!

【まとめ】円の価値と為替の展望

全体を俯瞰して「円」を眺めてみると、円売りが継続しやすい環境が整っていることが見えてきます。

この円売りに伴う円安を有利に活かすことができていないのが現状ですが、賃金上昇が促され、物価上昇が大きなトレンドとなっているため、日本株式は上昇していくことが期待できます。

更に、地政学リスクから2022年より政治主導で「日本の半導体」を復活させる動きが表れてきています。

この期待もあって株価が上昇しています。

「半導体立国」「AI産業」「観光産業」という3本柱ができると日本経済の復活が期待でき、円の復活も見えて来ます。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

為替市場が難しい相場と言われているのは、「株」「債券」と言った投資にはない「実需」という要素が絡んでいるからです。こちらの記事で変動要因について解説しています。>>4つの変動要因

こちらの記事で、為替介入について詳しく解説しています。この記事を読めば為替介入が何回あるのか想定することができます。>>為替介入について

円の高安についてのメリット・デメリットから、為替リスクを消し去る”為替ヘッジ”についてわかりやすく解説しています。>>為替ヘッジについて