お得な乗り換え方法はあるの?

新NISAのオススメな購入金額は?

新NISAを複雑化している要因は、1,800万円という上限枠と、360万円という一年あたりの縛りです。

今回の記事では、新NISAへ乗り換えする具体的な方法を解説します。この記事を最後までお読みいただければ、資産効率の良い「投資金額」や見込める「収益額」や「注意点」を説明します。

インデックス投資の基本的な考え方

インデックス投資では、前回の記事にも記載したように、市場に資金を置いておく期間が重要となります。>>新NISAへ乗り換えの考え方

この考え方で言うと、積立投資より一括投資の方が収益率が上がります。

もう少し細かく言うと、NISAは1月~12月に360万円という枠が設けられていますので、1月に360万円投資するのがベストと言えます。

中々、年初に大金を投入するのは気がひける…

理論的には1月に一括で投資がベストですが、その後に暴落が起きて狼狽売りしてしまえば元も子もありません。

また、投資経験がないほど、リスク許容度を測るために積立投資で資産の増減を体験するのが賢い手法です。

あなたに最適な投資手法で行うのがベストです

積立額と収益率(1年あたりの新NISA購入額)

新NISAでは、冒頭に記載した2つの縛りから極力リスクを限定した投資手法があります。

・上限額が年間で360万円

・生涯上限枠が1,800万円

その投資方法は2つの要素から適格な投資額が導かれます。

・短期投資と価格変動リスク

有り得ない机上の空論ですが、毎年一定の利回りが約束されているとすると早く投資ができるほど、投資のリターンは上昇します。

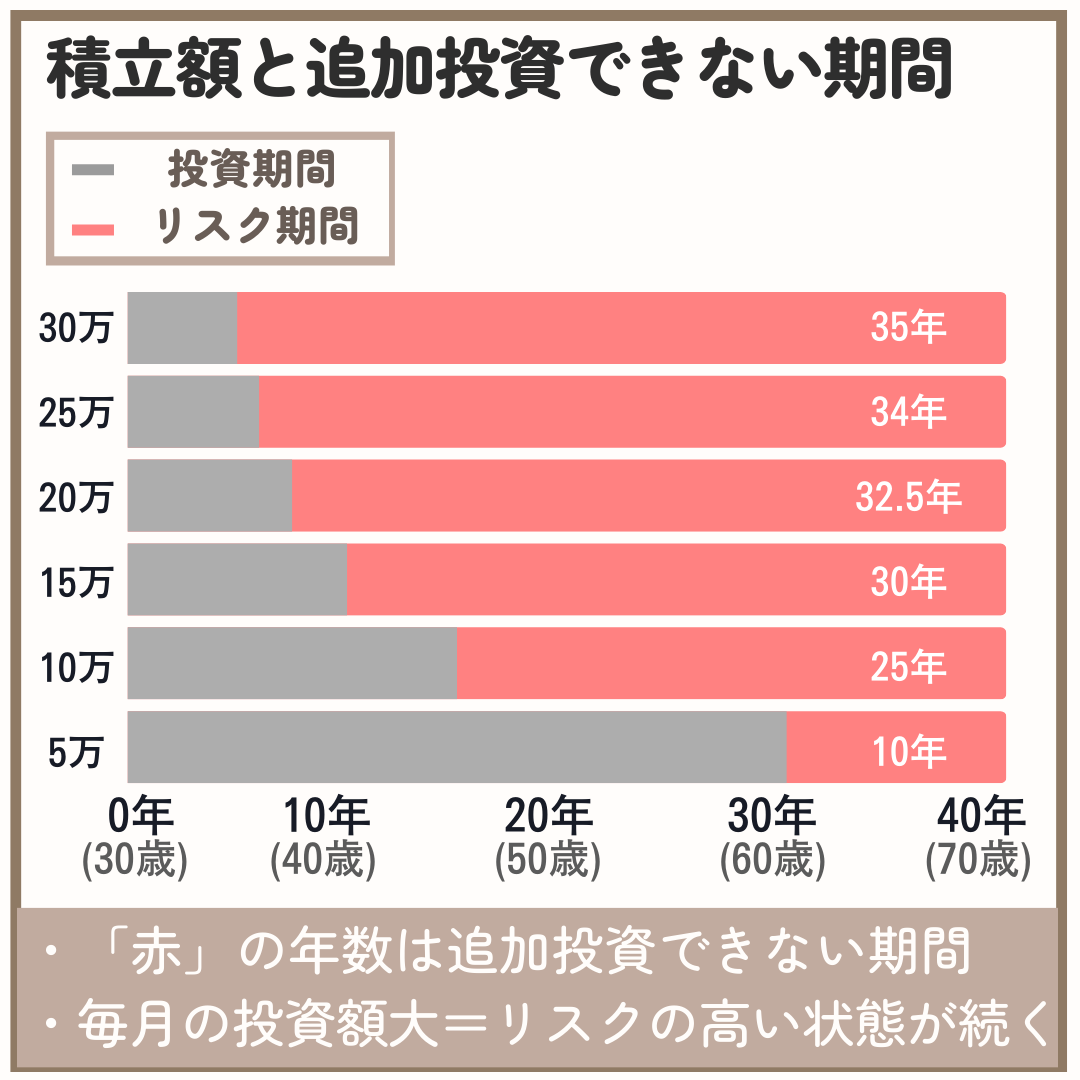

しかしながら、新NISAだけの視点で見ると、新NISA上限額に達した後に暴落が起きても、追加購入ができません。

この暴落時を考慮すると、毎月の購入額を抑えた方がリスクは低いです。

結局、いくらの積立がよいの?

未来がわからないため、確かなことは言えませんが15万円が目安です

次に、この結果に行き着いた詳細について解説します。

毎年購入額別の収益比較

同じ5万円でも、積立投資額が小さい時(60万円と120万円)の資産増加額は、大きい時(300万円と360万円)に比べると、約9倍の差があります。

| 経過年 | 5万円/月 | 10万円/月 | 15万円/月 | 20万円/月 | 25万円/月 | 30万円/月 |

| 1年 | 62 | 123 | 185 | 247 | 308 | 370 |

| 2年 | 126 | 253 | 379 | 506 | 632 | 759 |

| 3年 | 195 | 389 | 584 | 778 | 973 | 1,167 |

| 4年 | 266 | 532 | 799 | 1,065 | 1,331 | 1,597 |

| 5年 | 341 | 683 | 1,024 | 1,366 | 1,707 | 2,019 |

| 6年 | 421 | 841 | 1,262 | 1,682 | 2,078 | 2,122 |

| 7年 | 504 | 1,007 | 1,511 | 2,015 | 2,184 | 2,230 |

| 8年 | 591 | 1,182 | 1,773 | 2,222 | 2,296 | 2,344 |

| 9年 | 683 | 1,366 | 2,049 | 2,336 | 2,413 | 2,464 |

| 10年 | 780 | 1,559 | 2,324 | 2,455 | 2,537 | 2,591 |

| 11年 | 881 | 1,762 | 2,443 | 2,581 | 2,666 | 2,723 |

| 12年 | 988 | 1,976 | 2,568 | 2,713 | 2,803 | 2,862 |

| 13年 | 1,100 | 2,200 | 2,699 | 2,852 | 2,946 | 3,009 |

| 14年 | 1,218 | 2,436 | 2,837 | 2,998 | 3,097 | 3,163 |

| 15年 | 1,342 | 2,674 | 2,982 | 3,151 | 3,255 | 3,325 |

| 16年 | 1,472 | 2,811 | 3,135 | 3,312 | 3,422 | 3,495 |

| 17年 | 1,609 | 2,955 | 3,295 | 3,482 | 3,597 | 3,673 |

| 18年 | 1,753 | 3,106 | 3,464 | 3,660 | 3,781 | 3,861 |

| 19年 | 1,905 | 3,265 | 3,641 | 3,847 | 3,975 | 4,059 |

| 20年 | 2,064 | 3,432 | 3,827 | 4,044 | 4,178 | 4,267 |

| 21年 | 2,231 | 3,607 | 4,023 | 4,251 | 4,392 | 4,485 |

| 22年 | 2,407 | 3,792 | 4,229 | 4,469 | 4,616 | 4,714 |

| 23年 | 2,592 | 3,986 | 4,445 | 4,697 | 4,853 | 4,956 |

| 24年 | 2,786 | 4,190 | 4,673 | 4,938 | 5,101 | 5,209 |

| 25年 | 2,990 | 4,404 | 4,912 | 5,190 | 5,362 | 5,476 |

| 26年 | 3,205 | 4,629 | 5,163 | 5,456 | 5,636 | 5,756 |

| 27年 | 3,430 | 4,866 | 5,427 | 5,735 | 5,924 | 6,050 |

| 28年 | 3,667 | 5,115 | 5,705 | 6,028 | 6,228 | 6,360 |

| 29年 | 3,917 | 5,377 | 5,997 | 6,337 | 6,546 | 6,685 |

| 30年 | 4,179 | 5,652 | 6,304 | 6,661 | 6,881 | 7,027 |

上図のようにチャート表記すると収益が分かりやすく、①の25万円と30万円はわずかな差です。

一方、②の5万円と10万円の差は5万円の資産効率が高いです。

結局、いくらを目標に投資をすれば良いの?

兼業投資家であると、各世帯により収入が異なりますので、一概には言えません。しかし、無理を承知で言うと、月に15万円以上となる積立が収益を確保する一つの目安となります。

積立購入期間とリスクの考え方

大多数の人は75歳から支出が減ると言われています。

そのため、約70歳から5年間の生活費を新NISAで補うと仮定した場合、30歳から40年間株式市場に資産を置く必要があります。

30歳から40年間市場に資産を置くと、新NISAには1,800万円の上限が決まっているため、毎年の投資額により「非課税口座へ追加投資できない期間が変化します」。

このグラフと先述したチャートを勘案すると、毎月20万円以上の積立投資であると、投資できないリスクを負うだけの収益がありません。

収益と追加投資のスィートスポット

先述した内容を整理すると以下の2点となります。

以上から、理論上の資産において、15万円の積立購入が適切だと言えます。

乗換時の注意点

上手に乗り換えるには、『長く市場に資産を置いておく』ことを基本にして考えると、新NISAの1年上限額から「乗換金額」が決まります。

新NISAへ乗り換えでは、課税口座の売却し過ぎに注意しましょう。

・売却から購入までの期間が短いか?

上限を超えない投資額を設定

新NISAは一年あたりの上限が360万円と決まっています。この上限360万円の内、投資枠が2つに分かれています。

・成長投資枠:240万円

まだ、詳細が発表されていませんが「つみたて投資枠」は投資信託へ投資が行え、「成長投資枠」はレバレッジ商品など一部の商品以外への投資が可能です。

インデックス投資は『なるべく市場にお金を置いておく』ことを主に考えるべきなので、乗り換えは「課税口座」で売却した資金をできるだけ早く「新NISA」へ乗り換えする必要があります。

ここで注意したいのが、「つみたて投資枠」に毎月の上限が設定されるのか?である。

もし、上限が設定されると一括投資額は250万円〔1〕で、毎月に上限がなければ360万円が一年の上限となります。

〔1〕250万円の内訳(即投資できる240万円+積立投資分10万円)

・つみたて投資枠が一括購入可能であると(360万円-毎月の投資予算×12ヶ月)が上限

※課税口座の売却は金額指定で行う。

※毎月の投資予算を下げることはしない。

売却から購入までの所要時間

投資信託は売却を注文し現金を受け取りするまで約2営業日の時間が必要となります。

そのため、乗り換え時には購入の約定までに3~4営業日の期間が必要となります。

・新NISA口座で買付:注文(15:00まで)から2営業

もし、資金に余裕があれば、この間も市場にお金を置くのがベターで、それを実現するためには360万円の一時金が必要です。

投資信託は投資家が買付金額を指定できませんから、課税口座で「売り」の注文と同時にNISA口座で「買い」を注文すれば、投資していない期間が発生しません。

このNISA口座の買いを360万円の一時金が代替します。

資金を寝かすという、誤った考え

株高の今、課税資産を売却して乗り換えよっかな?

今後の下落に備え、株高となっている内に一旦、売却しておこうという考えが生まれそうです。しかし、これは間違った考えです。

なぜなら、今株を売却して、2024年まで投資をせずに資金を寝かしておく考え方は、タイミングを見計らって投資する手法に他なりません。

「いつ上昇するのか?もしくは、いつ下落するのか?」が読めるのであれば、私たちは短期売買でお金持ちになっているはずです。

「損」しない乗換手法

課税口座から新NISAへの乗り換えは手間がかかります。乗り換えに時間を費やしたのに「損」となってしまえば苦労が報われません。

「損」する可能性を低くするためには、乗り換えの資産の含み益にかかる税金をなるべく減らすことが肝要です。

・損益通算で「含み益」や「含み損」と相殺させる

つづいて、税金を抑える手法を解説します。

株価の暴落時は乗り換えチャンス

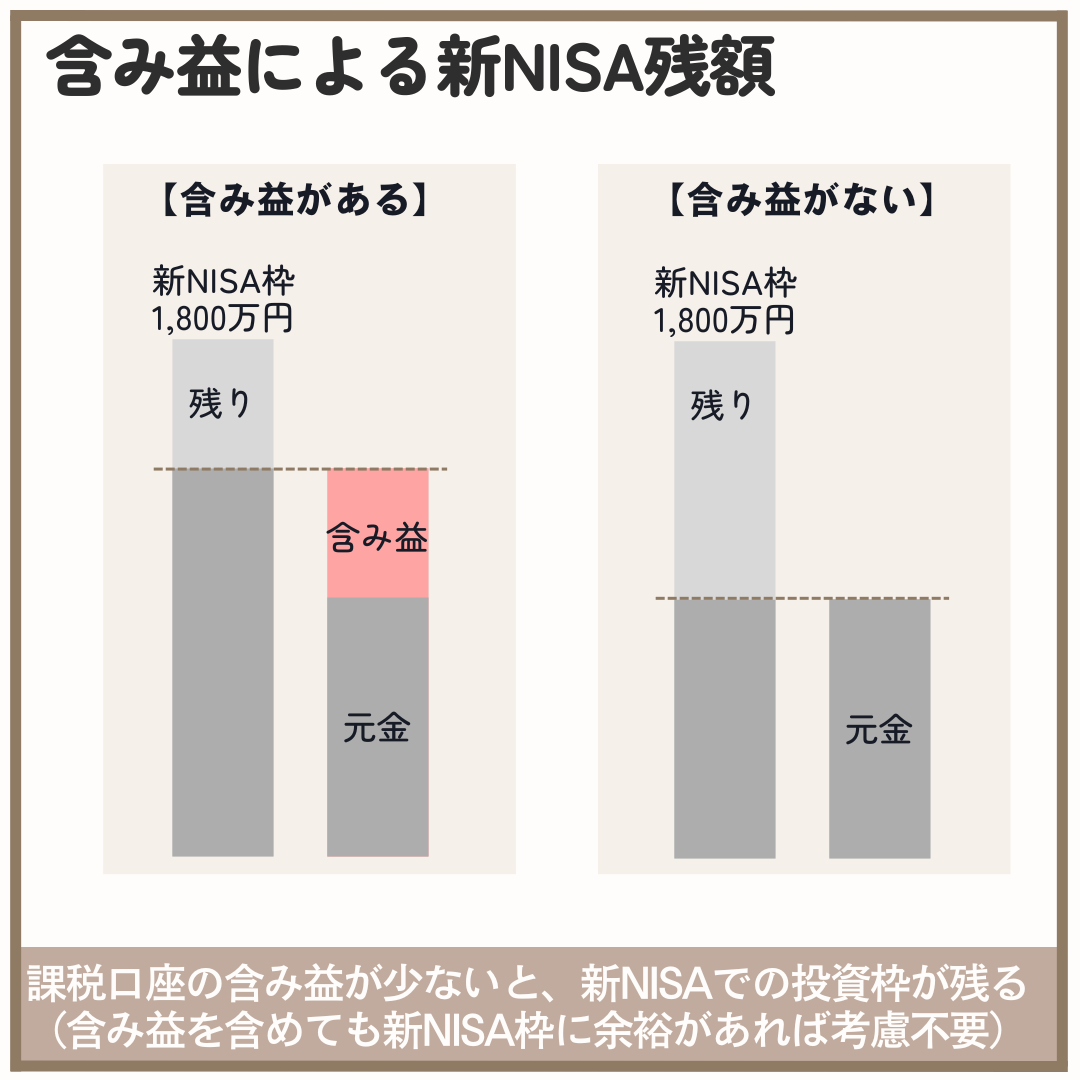

資産が元本割れした時の売却は通常タブーとされています。しかし、新NISAへの乗り換えとなれば話は別です。

元本に対して含み益があれば、課税されます。一方、元本割れの場合は課税されることなく新NISAで投資できる枠に余裕が生まれます。

とは言っても元本割れは…

損益通算を利用すると損失は軽減されます

損益通算で課税を繰り越す

課税口座で「含み損」が出ていた場合、もしくは「含み益」が出ていた時に課税額を減らす方法があります。それが『損益通算』です。

課税口座による乗り換えの原資は投資信託、個別株やETFでも良いので、個別株などの含み益や、含み損を抱えた銘柄を一旦売却することで、課税額を打ち消すことが可能です。

この方法は、税の繰り延べになるので完璧な節税手法ではありません。しかし、繰り延べができれば資産効率よく資産を増やすことができます。

税額を確定する時は資産の価値が低減する老後に課税すれば良いので、繰り延べができれば十分です。

損失額が大きくなったらどうなるの?

損失は今後三年分の利益と相殺できます

新NISAへの乗り換えは本当に得なのか?

新NISAは1,800万円という上限があります。そのため、新NISA枠を使い切った後の投資は結局「課税口座」で行う必要があります。

・120万円/年→15年で1,800万円(NISA上限)

・残り15年で1,800万円が課税口座の運用が必要

具体例であげた方が既に課税口座で500万円の資産があると、売却することで早く新NISA枠を上限まで達することができます。

乗換がどれくらい「得」なんだろう?

次に、毎月10万円投資できる方が課税口座500万円の売却で入金力を上げた場合を30年間のシュミュレーションします。

”乗り換え”と”乗り換えしない”時の「差」

前述したように、新NISAの目標積立額を15万円とします。仮に、毎月10万円積立できるとすると、5万円の不足分が生じます。

この不足分を「課税口座」の解約から拠出するケースと解約しないケースについてシュミュレーションしました。

・課税額:20.315%

・利回り:年利5%(月利 約0.4167%)

積立額:10万円+課税口座解約分5万円

・10年以降

積立額:課税口座へ10万円

積立額:新NISAへ10万円

・15年以降

積立額:課税口座へ10万円

※課税口座は利益に対して20.315の税額を控除しています。

| 収益の差 | 金額の差異 | |

| 10年後 | 1.70% | 40万円 |

| 20年後 | 2.80% | 148万円 |

| 30年後 | 4.50% | 449万円 |

10年で1.7%しかありませんので、実際の株価により打ち消される可能性が否定できません。

30年の積立投資が続けることができれば、乗り換えした意義が見いだせます。

30年間も10万円積立できるのだろうか?

現実的には10年で解約する可能性が高いです

含み益が変わると収益率が変化します。詳しくはこちらの記事>>NISA口座へ乗換と積立継続の比較

新NISAへの「乗り換え手法」の攻略

新NISAの乗り換えについて解説してきました。最後に、乗り換え手法について簡潔にまとめます。

・暴落時の買い増しリスク➡20万円以下

➡15万円程度がベター

・売却から購入までに時間が空いてないか

➡生活防衛資金を一時金に使用する

・損益通算(含み益と損失を相殺)

➡1年を通して損失がでても3年間繰越ができる

様々な要素がありますが、シンプルに考えると「毎月15万円の積立を目指したいが難しく、できるだけ収益を高めたい」ケースである。

この場合であれば、『暴落時の乗り換えを待つ』のがベターです。

その理由は以下の2点です。

暴落時の乗り換えは、狼狽売りを防ぐ方法に繋がりますので、毎月15万円の積立が叶わない方にとって、一石二鳥の作戦です。

関連記事

新NISAへ乗り換えするか迷っている方もしくは、乗り換えが正しいのかを躊躇している方はこちらの記事が助けになります。>>損しない乗り換えの考え方

こちらの記事で含み益20%と50%の「乗換シミュレーション」を行っています。乗換では30万円/月となるように売却していますが、15万円へ代えて考える事もできます。>>NISA口座へ乗換と積立継続の比較