マッチング拠出って何?

iDeCoとマッチング拠出どっちが得?

この疑問を解決する記事を書きました。

2022年10月から制度改正があり、労働者のiDeCo加入のハードルが下がりました。

70歳から75歳へ拡大しました。

・加入可能年齢の拡大

64歳まで加入可能に拡大しました。

・同時加入条件の緩和

労使による規約が不要になりました。

更に、2024年12月からは公務員における掛金の上限が毎月12,000円から20,000円に上昇するのが決定しています。

iDeCoの利用がしやすくなりました!

しかし、企業によっては『マッチング拠出』という制度があり、それを利用している方は、iDeCoと同時使用は出来ません。そして、場合によってはマッチング拠出の方がお得になることもあります。

拠出方法を変えるだけで、数十万円の節税となることもありますので、あなたがどちらを使えば良いのか知って損が無い知識となります。

この記事では、”マッチング拠出の解説”と”iDeCoと比較”してどちらがお得になるか解説します。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

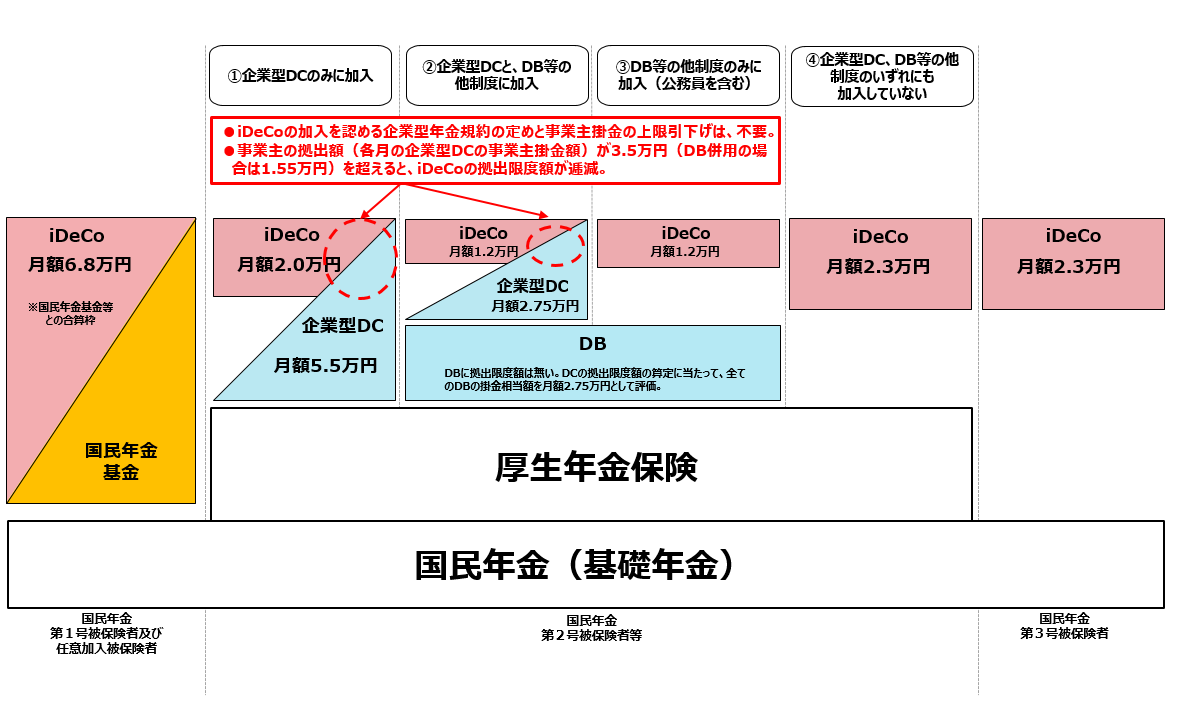

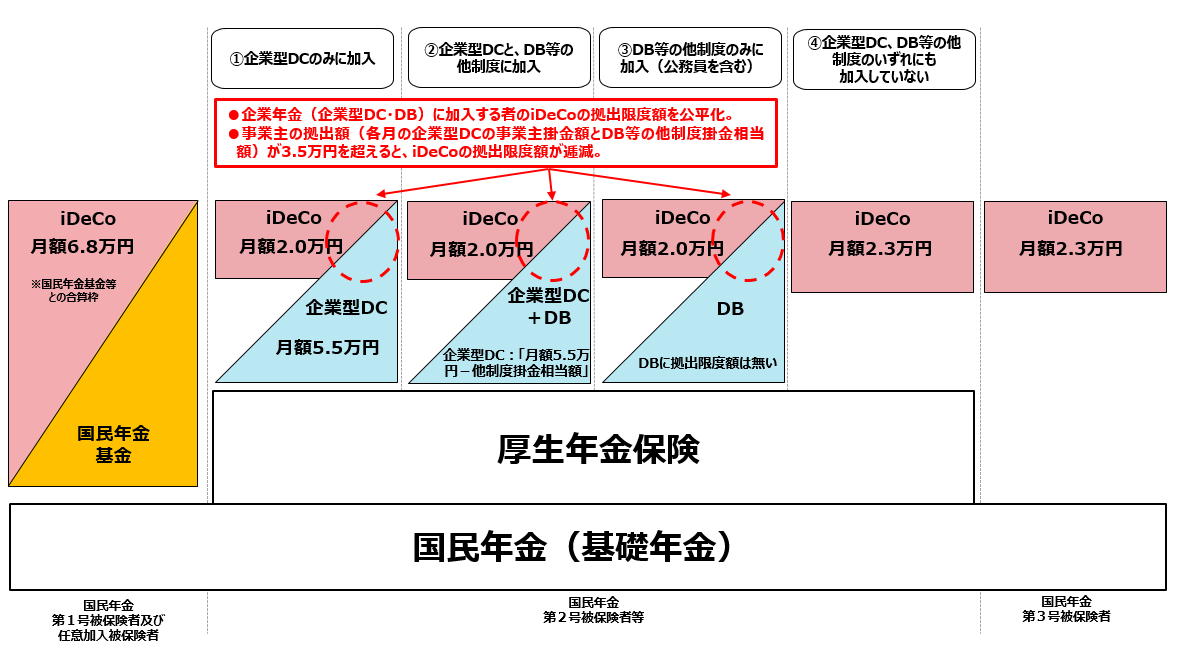

労働者の年金制度について

会社にお勤めの方は、企業によっては『企業型確定拠出年金』(以下、企業型DC)や『確定給付企業年金』(以下、DB)があります。

”企業型DC”と”DB”が大きな✅ポイントです

iDeCo、企業型DC、厚生年金と国民年金

・DBがある場合

iDeCo、企業型DC、DB、厚生年金と国民年金

・企業型DCが無い場合

iDeCo、DB、厚生年金と国民年金

・企業型DC,DBが無い場合(公務員)

iDeCo、厚生年金と国民年金

DCとかDBとか…わけわからん

会社によって掛金の上限が変わるってことです

労働者であっても、勤め先の制度によって4タイプに分かれ、それぞれ拠出金額の上限が変化します。

『マッチング拠出』制度とは

マッチング拠出ってなに?

企業型DCの加入者が行える制度です

マッチング拠出とは、企業型DCで事業主の掛金に上乗せして、加入者自身も掛金を拠出できる任意制度です。

『マッチング拠出』は企業によって導入されていない企業もあります。(企業年金連合会調査より2021年で53.1%の企業が導入済み)

約50%の企業で導入かぁ

配属される部署によって年収が増減する企業にお勤めの場合は、年収見込みにより掛金を増減でき、節税額を調節することが可能です。

しかし、このマッチング制度を利用するデメリットもあります。

『マッチング拠出』のメリット・デメリット

iDeCoと同じような感じ?

そうなんです!マッチング拠出はiDeCoとほぼ同じ制度です。そこで次に、iDeCoにないマッチング拠出のメリットを確認してみます。

iDeCoにないマッチング拠出の魅力

iDeCoは「年間2000円強」かかります。

・口座開設費用がかかる

iDeCoは「3,000円弱」の費用がかかります。

・受け取り時の手数料が発生しない

企業型DCと同一口座なので別途に費用が発生しない。

マッチング拠出のメリットは、そのまま『iDeCoのデメリット』と読み替えることができます。

企業型DCと同じ商品から選択する必要があります。

・拠出額の上限が事業主掛金に帰属する

掛金が事業主掛金以上に拠出する事ができない。

・掛金変更の時期が会社に帰属する

1年に1回の掛金変更の時期が、勤務先により定められています。

・節税策が限られる

退職所得控除を2回使うことができない。

基本的にiDeCoよりマッチング拠出がコスト面で有利となります。では、次にどういった時に、iDeCoを選択した方が有利となるのか考えてみます。

マッチング拠出 vs iDeCo

マッチング拠出額で優劣が決まる

勤務先でマッチング拠出の制度がある場合に、iDeCoをしようとする時には、『マッチング拠出』or『iDeCo』のどちらかを選択する必要があります。

その際に、考慮する事は『掛金が所得控除される』というメリットから、より多くの金額を拠出する手法が『お得』という考え方で解説します。

多く拠出できるはどっち?と読み替えれます

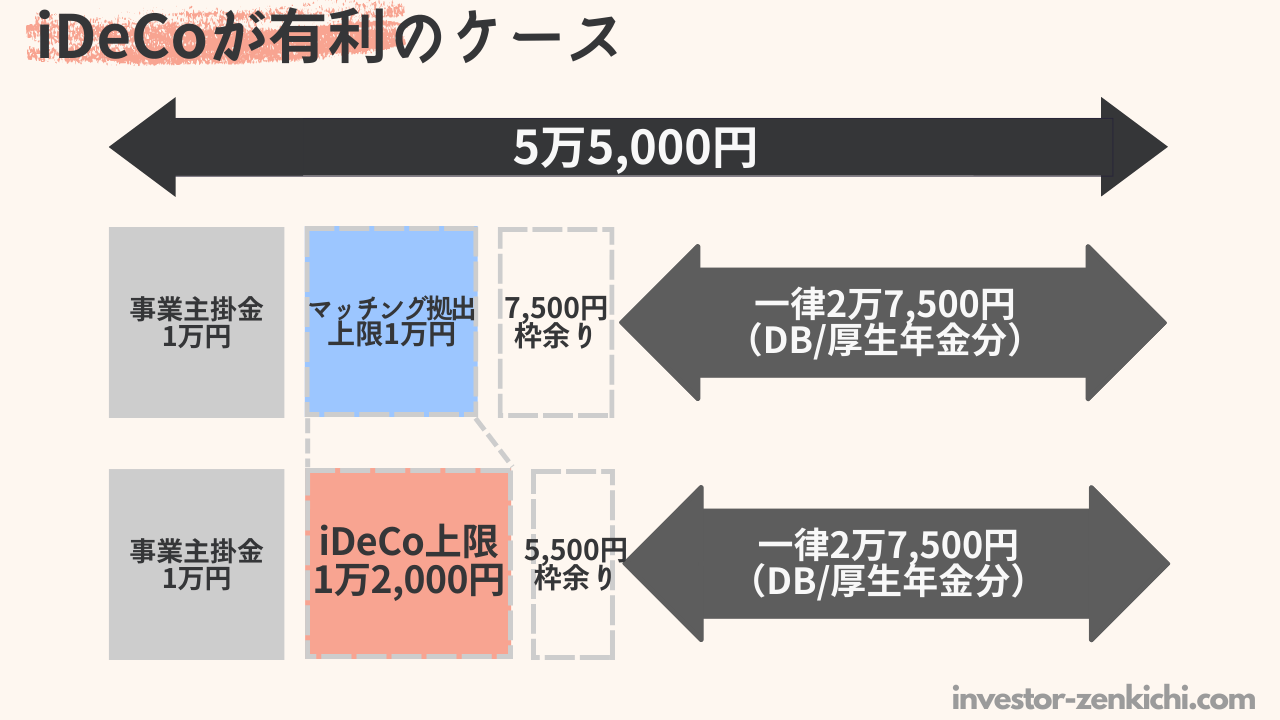

マッチング拠出とiDeCoの比較(現行ルール)

iDeCoは2024年12月から改正が決まっています。どちらについても、マッチング拠出は『事業主拠出額』以上に拠出できないルールがあります。

まず、現行制度における掛金が大きい方を確認しましょう。

iDeCoは事業主掛金によらず1万2,000円が上限となります。

マッチング拠出は事業主掛金額と同等が上限となります。一方、iDeCoは上限が1万2,000円で固定されています。

現時点では、事業主掛金が1万2,000円以上であれば、マッチング拠出を選択するとiDeCoより多くの掛金を拠出することができ、お得になります。

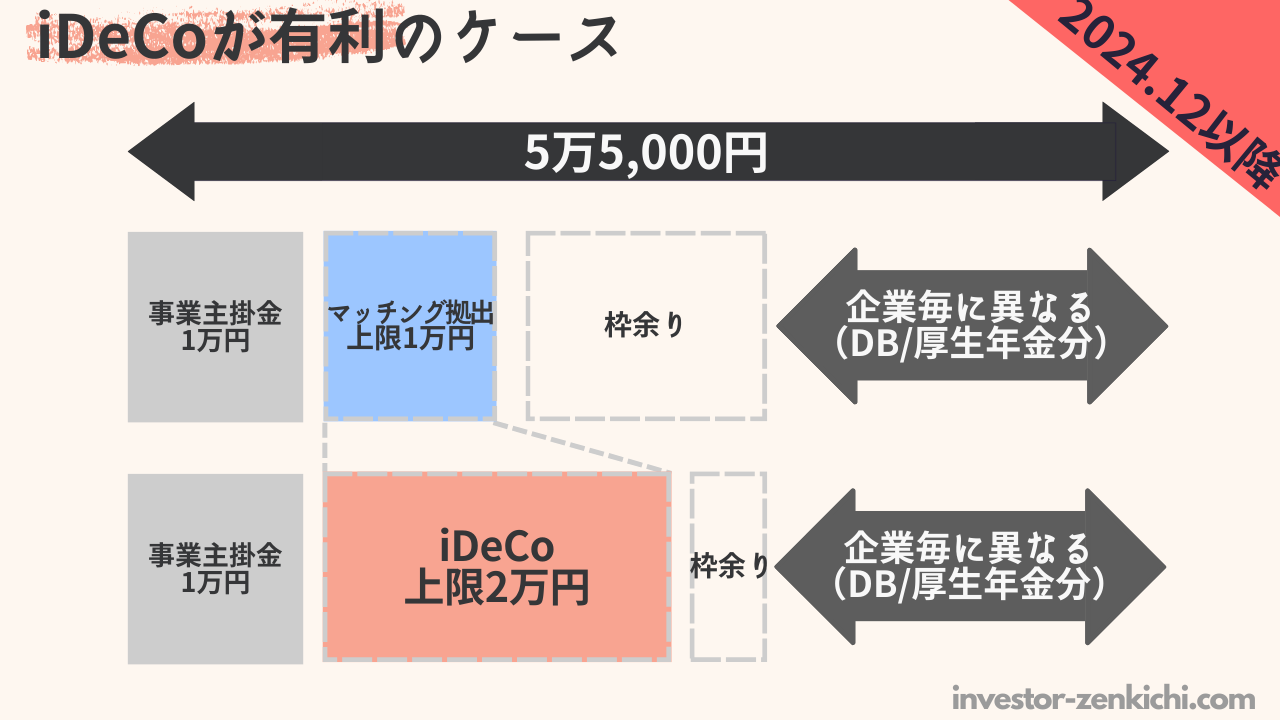

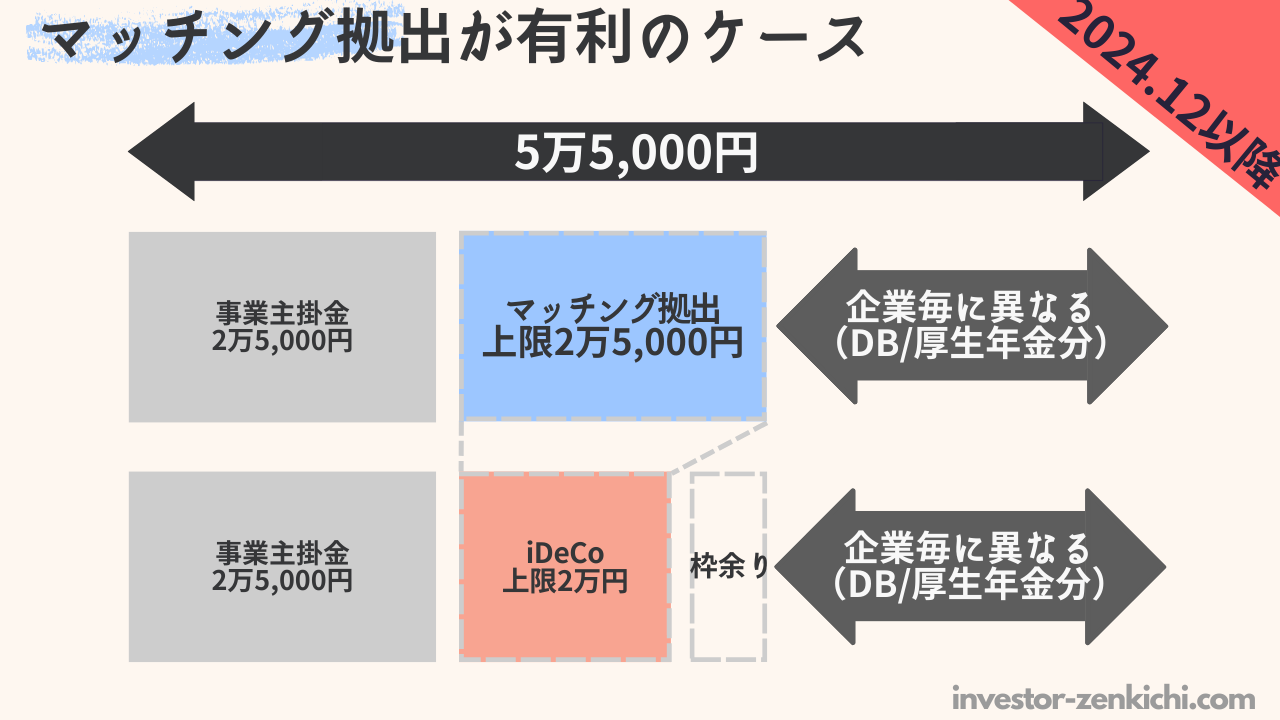

マッチング拠出とiDeCoの比較(2024年12月以降)

2024年以降には、DB等の掛金相当額を引いた金額が上限に改正されます。この改正により、iDeCoとマッチング拠出の分岐点が変化します。

2024年12月以降は、5万5,000円から実際にDB等の金額を差し引いた金額が上限となります。

そのため、これまで勤め先のDB等の金額を把握する必要がありませんでしたが、マッチング拠出とiDeCoを比較する際に確認が必須となりました。

- STEP1勤務先のDBなど確認

勤務先の確定給付企業年金(DB)などの金額を確認する。

企業への通達文事業主に対して、2022年10月までに従業員へDB等の掛金相当額などの周知をおねがいしています。(厚生労働省 「DBを実施する事業主・基金及び厚生年金基金の皆さまへ」より)3つの例・DB等が小さい

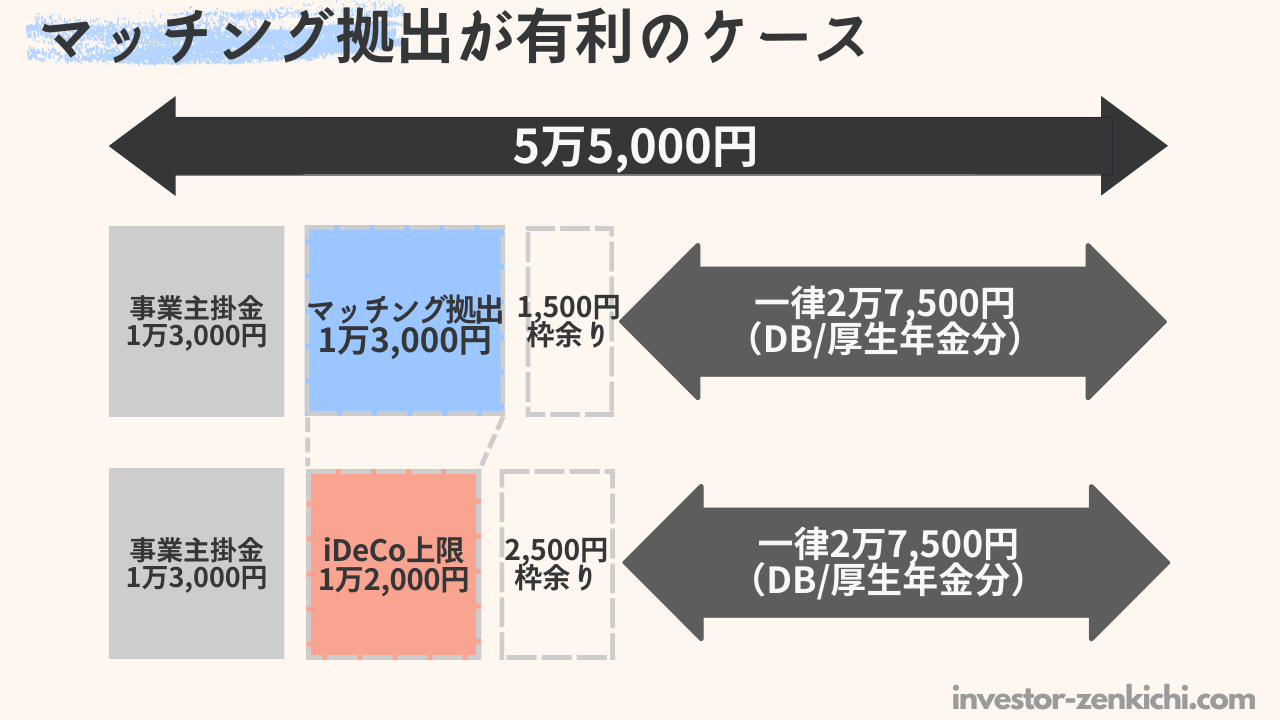

1万円の場合

・DB等が等しい

1.5万円の場合

・DB等が大きい

2万円の場合 - STEP2上限額の算出

5万5,000円-DB等の金額を差し引く

3つの例・DB等が小さい

5.5-1=4.5万円

・DB等が等しい

5.5-1.5=4万円

・DB等が大きい

5.5-2.5=3万円 - STEP3事業主掛金と比較

事業主掛金が2万円以上か確認する。

3つの例・DB等が小さい

2万円以上>>マッチング優利

2万円未満>>iDeCo優利

・DB等が等しい

2万円以上>>マッチング優利

2万円未満>>iDeCo優利

・DB等が大きい(5.5-2.5=3万円)

1.5万円以上>>マッチング優利

1.5万円未満>>iDeCo優利 - STEP4受取方法から掛金を決める

iDeCoを選択する場合、受け取る時にその都度手数料が発生します。

そのため、受け取り方法は『手数料』『税額控除』の考慮が必要です。

別の記事で、お得に受け取る方法を詳しく解説します。

改正後では、iDeCoによる積立額が上昇したため、iDeCoが有利となるケースが多くなりました。

参考に、DB等の金額が毎月1万円超となると、事業主掛金が毎月2万円以上でマッチング拠出が有利となります。

iDeCoやマッチング拠出で受取額を大きくすると、受け取る時の方法を誤ると数百万円損する可能性があります。次に受け取る時の注意点について解説します。

出口戦略(お得な受給方法)

ほんじゃ、上限いっぱいまで積立てしよう♪

受け取り方法により、節税額が変わります

iDeCoの受け取り方法は3つあります。

万人に対して、節税のメリットを受ける方法は『一時金』で受領となります。その理由を端的に言うと、『退職所得控除』を適用できるからです。

受け取り手法についてはこちらの記事で詳しく記載します。

まとめ

iDeCoは2024年12月に改正され、マッチング拠出よりiDeCoが有利となる範囲が広がりました。

”iDeCo”や”マッチング拠出”は、なんといっても自分の裁量で制度を変化できない政治の動きによって制度が改変されるリスクが内包されています。

現在の政府は所得倍増計画を提案する内閣なので、新NISAのような『神改正』が行われる可能性も十分に秘めています。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

NISAはiDeCoやマッチング拠出と異なり、いつでも引き出すことができ、若い世代も安心して投資できます。そんなNISAが2024年から改正されます。

iDeCoとNISAを具体的に比較して、どれだけ節税の差が出るか解説しています。

新NISAを使えば、『平等に相続対策ができます』ここでは、合法的に相続対策をする手法について解説します。

サラリーマンは『iDeCo』の資産を受け取る時に課税される可能性があります。こちらの記事で、退職金が多くても、iDeCoの資産を非課税で受け取る方法を解説しています。

企業DCやiDeCoは万が一が起きた時に備えた安全資産にもなります。万が一の時には60歳未満でも受け取りする事が可能です。