外国税額控除ってなに?

所得が大きいほど得ってホント?

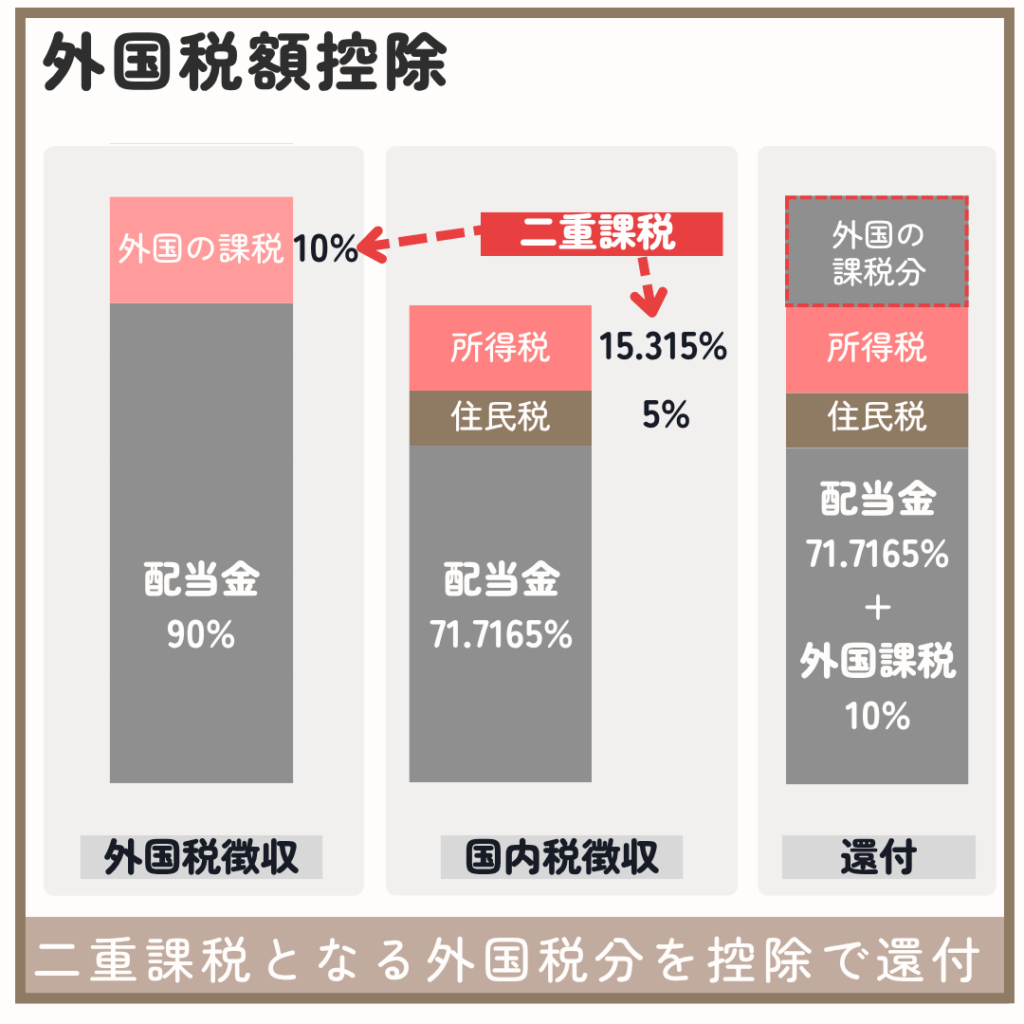

海外へ直接投資を行うと、投資家にとってかなり痛い二重課税が存在します。

たとえば米国株の配当金では、まず米国で10%課税される上に、日本でも約20%の税金がかかります。

このままでは投資効率が悪化してしまいますよね。

しかし、安心してください。

この二重課税は確定申告することによって、還付を受けることができます。

「還付」って?

税金が返ってくることを意味します

こうした諸外国の税金分については、「外国税額控除」という形で税金から、その金額分だけ控除を受けることができます。

この外国税額控除は株式投資をする方以外に、国内に居住していれば、外国の不動産所得がある方や海外でその他の所得がある方が対象となります。

こうした二重課税は「塵も積もれば山となる」というように、何十年間が経つと無視できない金額となってしまいます。

「投資のコストを小さくしたい」という方や「本格的に資産運用がしたい」という方にとって、必要な知識となりますので、最後までご覧ください。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

外国税額控除について

海外の株式などの資産を所有すると、まず、海外で定める課税額を納め、その後に日本で課税されてしまいます。

・日本税率:20.315%

・通算税率:28.28%

※米国で課税された後の金額から日本の課税率が適用される。

日本は法律で二重課税を認めてませんから、「外国で課税された額を返してあげよう」という仕組みが、外国税額控除となります。

控除される税額は、日本の課税分である20%(復興税を入れると20.315%)を超える税額分が、所得により案分され控除されます。

外国税額控除とは?

外国税額控除のポイントは、「税額控除」であることです。

所得控除とは違い、計算後の税額から直接引かれるため、節税効果が大きいのが特徴です。

外国税額控除が適用される条件

適用条件は以下の3つです。

この控除は株式投資だけではなく、海外の不動産からの収入も申請ができますが、ここでは株式投資を中心に解説します。

株式投資は、日本の証券会社を通じて簡単に海外の株式を取得することができます。

有名企業の多くは配当金を支払っているため、保有するだけで、配当金から海外の税額が引かれてしまいます。

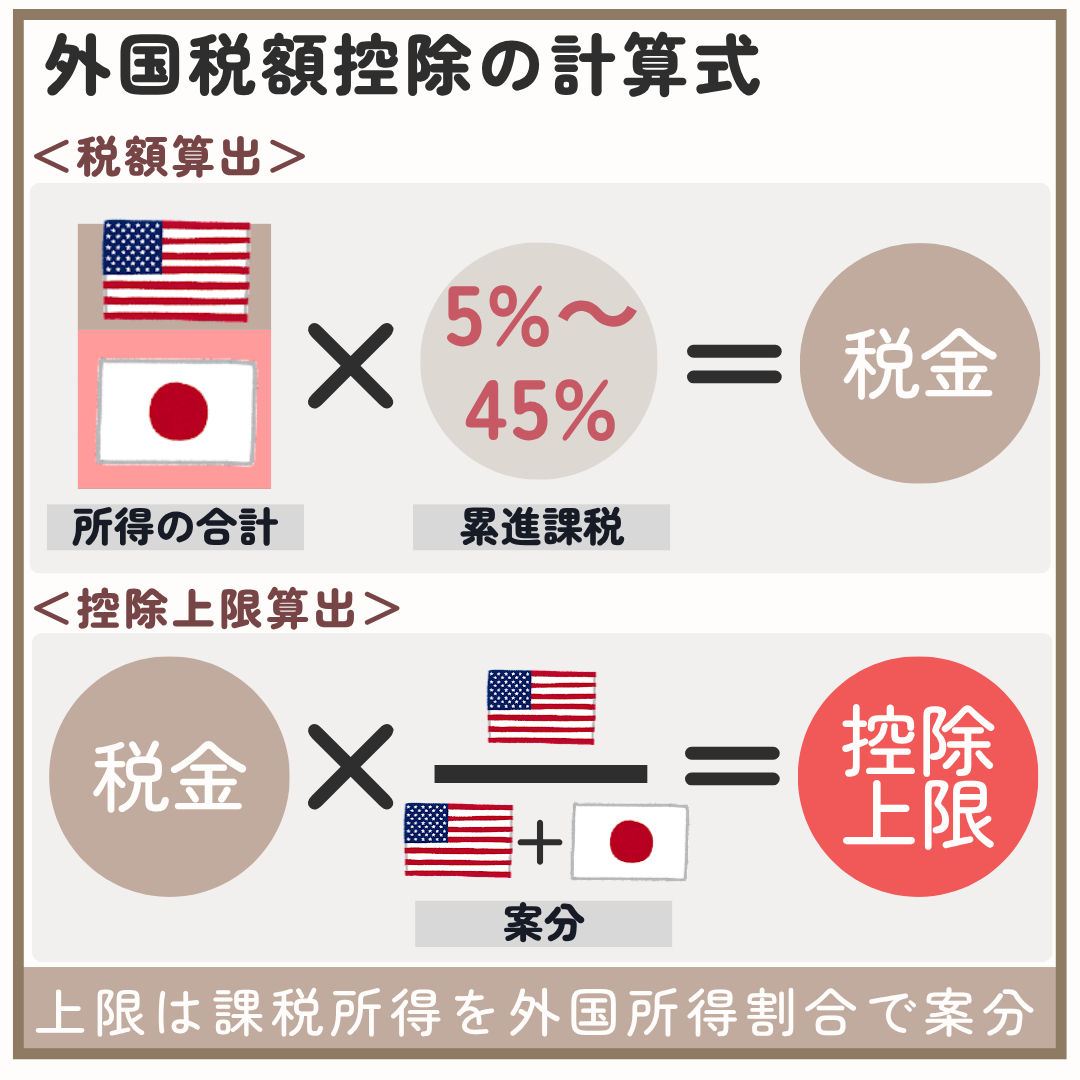

外国税額控除額の算出方法について

外国税額控除額は上限が設定されています。

上限は「総所得額」と「外国所得の割合」によって決定されます。

外国所得税率が比較的低い米国(10%)であれば、一般的な所得層の控除は約20%から全額となります。

それでは、詳細を見ていきましょう

外国税額控除の計算式

・税額=(総所得-所得控除)× 税率※ -所得控除

・税金=税額-税額控除

・外国税額控除の上限=税金× 外国所得

総所得

イメージ図がみたい

こちらです

累進課税は所得の金額によって変化します。

| 課税所得額 | 税率(抜 復興税)※ | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超 ~ 330万円以下 | 10% | 97,500円 |

| 330万円超 ~ 695万円以下 | 20% | 427,500円 |

| 695万円超 ~ 900万円以下 | 23% | 636,000円 |

| 900万円超 ~ 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 ~ 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

国内の所得が400万円で海外ETFの配当金が200万円とした場合では、控除の上限は257,600円となります。

・総所得(600万円)= 国内(400万円)+海外(200万円)

・税額(46.48万円)=(600万円-所得控除)×10%-9.75万円

+16.1万円×2.1% +海外200万円×15%

・上限(15.49万円)= 税額(46.48万円)×割合 200万円

600万円

上で算出した所得税の外国税額控除に加え、住民税の外国税額控除が約4.6万円加わりますので、通算して満額の控除を受けることができます。

実際に、米国(10%)における節税効果を検証します。

- Step1条件の確認

総所得:500万円(内 海外 100万円)

所得税:20.42%

住民税:10%

外国課税率:10% - Step2控除前の税額算出

<給与所得>

・所得税:400万円×20%-控除額

748万円(収入)-約163万円

(社会保険料、基礎控除58万円)

・復興税:所得税×2.1%

・住民税:100万円×5%<外国課税分>

外国所得:100万円×10%<税額>

国内:約52.3万円

所得税=400万円×20%-42.75万円※

※(累進課税の控除額)

配当金=100万円×15%

外国:10万円

※国内所得の税額控除は0円 - Step3控除限度額の算出控除限度額の計算式控除限度額 = 日本の税額 × 外国所得

総所得控除限度額の算出【所得税の控除限度額】

約7.88万円=52.26万円× 100万円

663.2万円

【住民税の控除限度額】

約2.4万円=約7.88万円×30%

「外国税額10万円 ≦ 限度額」となり全額控除可能

※社会保険や扶養控除などを除いた計算です。

※住民税分は翌年分の住民税が減税される。 - Step4節税効果

項目 控除前 控除後 節税額 外国税率 10% 10% – 国内税率 約18.2% 約10.3% 7.9% 税金 28.2万円 20.3万円 7.9万円の節税

上の検証は税額控除や生命保険などの所得控除が入っていない概算ですが、検証の結果、外国で課税される額の全てが控除されることが理解できます。

米国の場合は全額控除や!

実際には社会保険料があるため、全額控除されません。

配当金額によって満額還付されるのかは変化しますが、このように、年収が平均年収を超える750万円程度ないと満額還付は難しいです。

さらに、外国課税の税率が高ければ、より高収入の方でないと全額控除が見込めません。

外国税額控除の一番の重要ポイントとなる税率と収入の関係は後述します。>>外国税率と収入

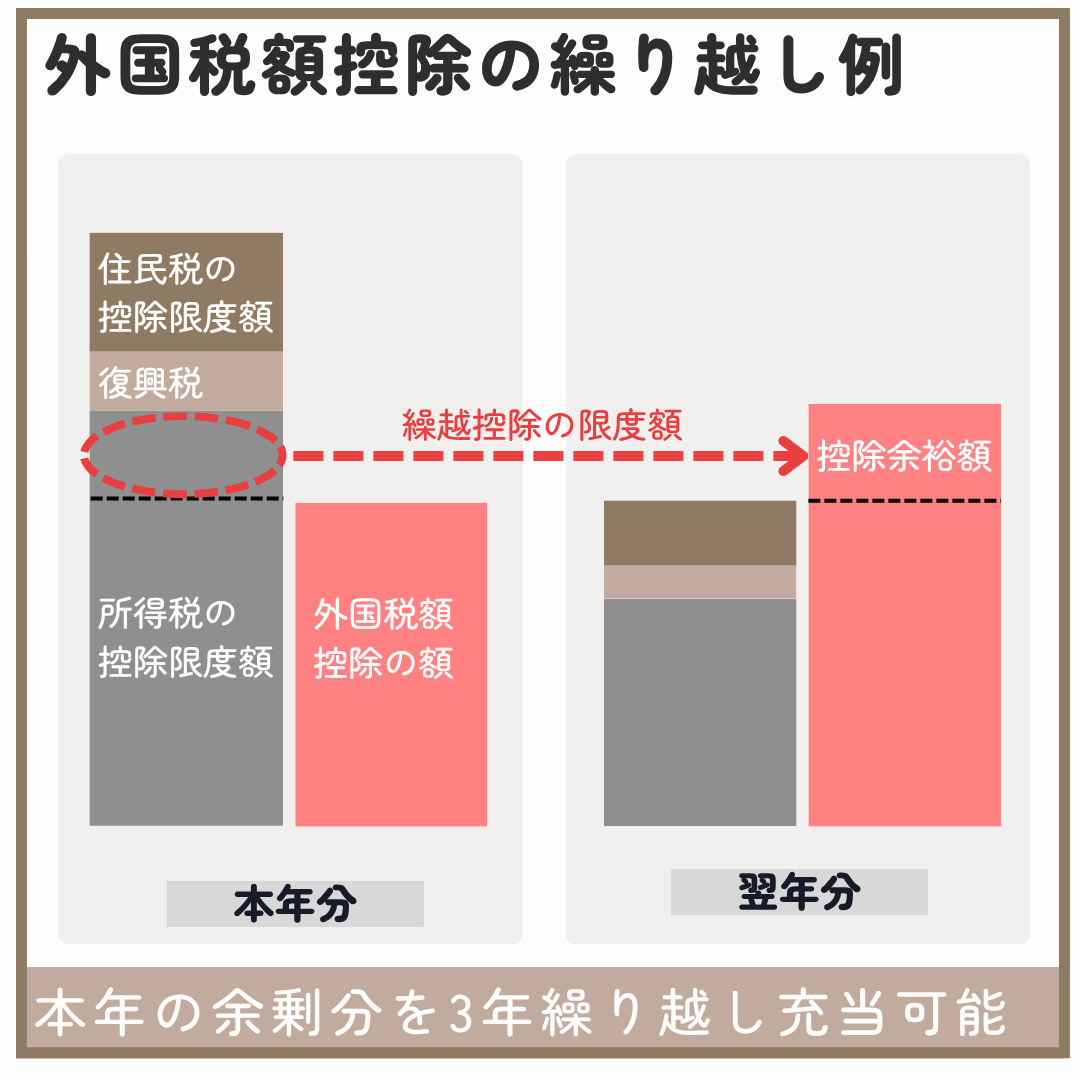

外国税額控除額の繰り越し

算出される控除額の上限に比べ、外国所得が少ない場合、控除の上限に余りが生じます。

・住民税の控除限度額

・復興特別所得税の控除限度額

以上の3つを足し合わせた金額

この控除の余りは、翌年以降3年間繰り越すことができます。

つまり、翌年以降に上限を超える外国所得の税金があった場合、3年前の控除を上乗せすることが可能となります。

逆に、全額還付されない場合でも、未来の3年間繰り越しで、外国税額控除に余裕ができた年があると、還付を受けることができます。

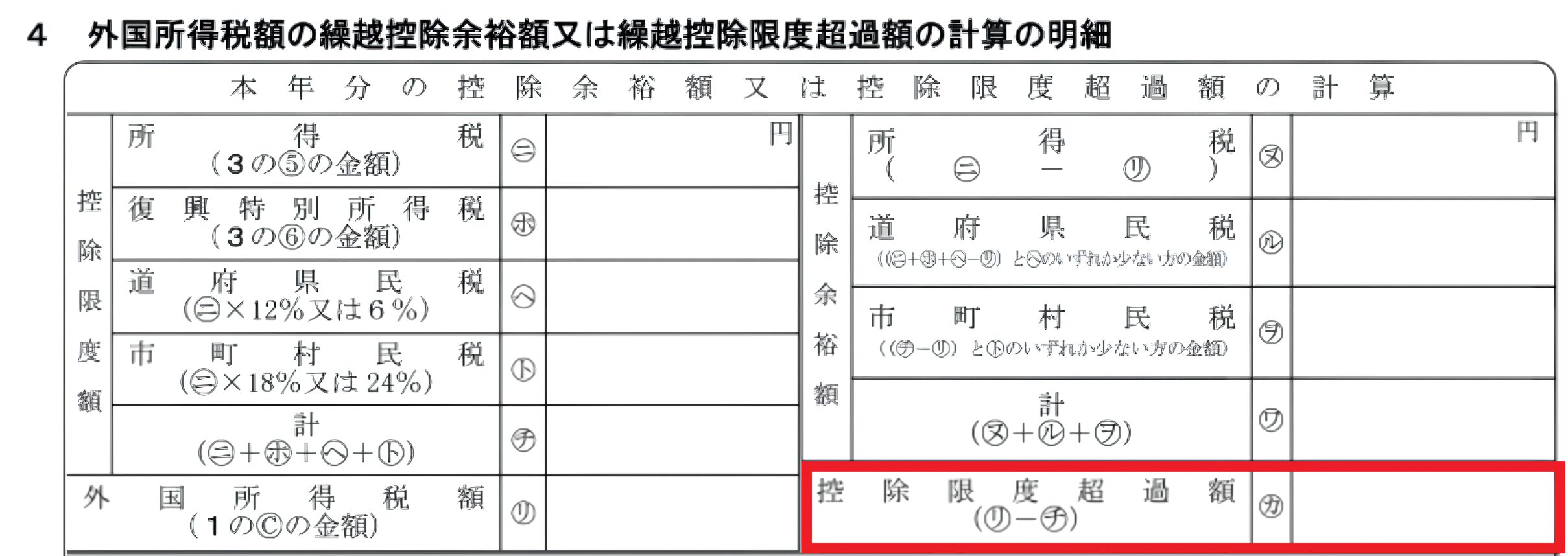

下の図は「外国税額控除に関する明細書(裏面)」です。

「赤枠部分」には控除しきれなかった金額が記載されています。

・本年以降の3年間で外国所得控除の余裕がある

・当該年の余裕を埋める形で3年前までの税金を控除する

外国税額控除額の上限について

繰り返しになりますが、外国税額控除額の計算式は「税額」と「外国所得の割合」で決定されます。

この関係は、収入による「控除」と「割合」の影響度がある年収を境に、影響度合いが変化しています。

こちらでは、2025年と2026年の給与所得控除と基礎控除を適用した最新版で解説します。(2027年以降は基礎控除が変化予定となっています。)

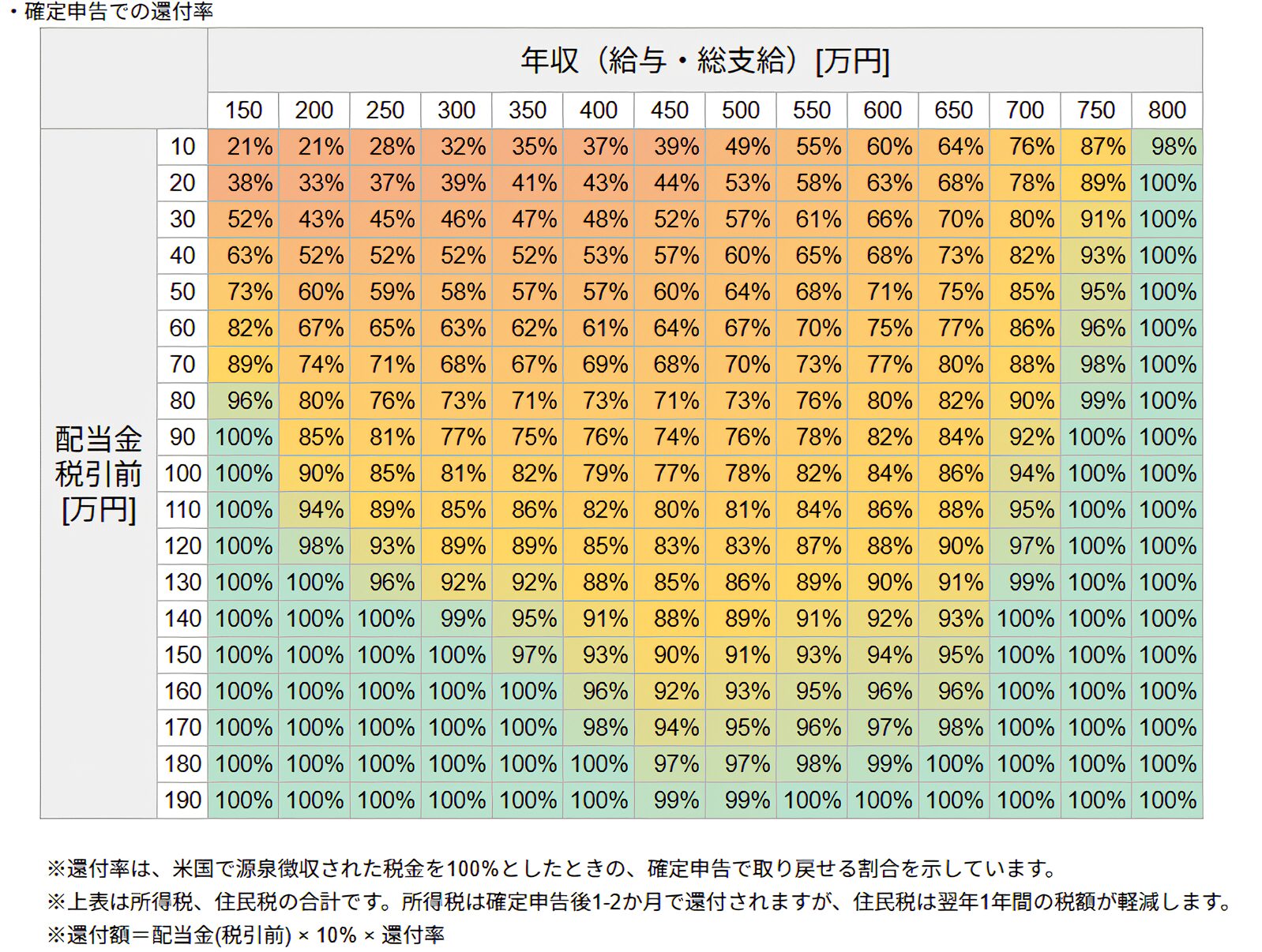

こちらが、外国税額控除で還付される「年収」と「配当金」となります。

・縦軸:配当金税引前

・全額控除を100%として何%還付されるのかを記載

・2025年、2026年の給与所得控除を適用

この図をみると、年収が低ければ配当金が100万円程度で全額控除となります。

日本人の平均年収である400万円~500万円の方が、全額控除となるための配当金が最も多く必要で、その配当金額は200万円です。

つまり、配当金が200万円程度あれば、どのような年収でも全額控除となる可能性が高いです。

(扶養手当、生命保険控除など)

・税額控除が大きい

(配当控除、住宅ローン控除)

全額控除となるために、必要な配当金額は下の表になります。

こちらの表では、所得区分における必要な配当金額を示しています。

| 課税所得額 | 配当金額 | 税率 (復興税 込) |

控除額 |

| 195万円以下 |

~190万円 |

5.105% | 0円 |

| 195万円超 ~ 330万円以下 | 190万円 ~175万円 |

10.21% | 97,500円 |

| 330万円超 ~ 695万円以下 |

175万円 |

20.42% | 427,500円 |

| 695万円超 ~ 900万円以下 | 0.1万円 | 23.483% | 636,000円 |

| 900万円超 ~ 1,800万円以下 | 0.1万円 | 33.693% | 1,536,000円 |

| 1,800万円超 ~ 4,000万円以下 | 0.1万円 | 40.84% | 2,796,000円 |

| 4,000万円超 | 0.1万円 | 45.945% | 4,796,000円 |

・所得:課税所得

・控除:所得控除

(社会保険料、給与控除)

・※について:収入805万円を超えると千円で100%控除

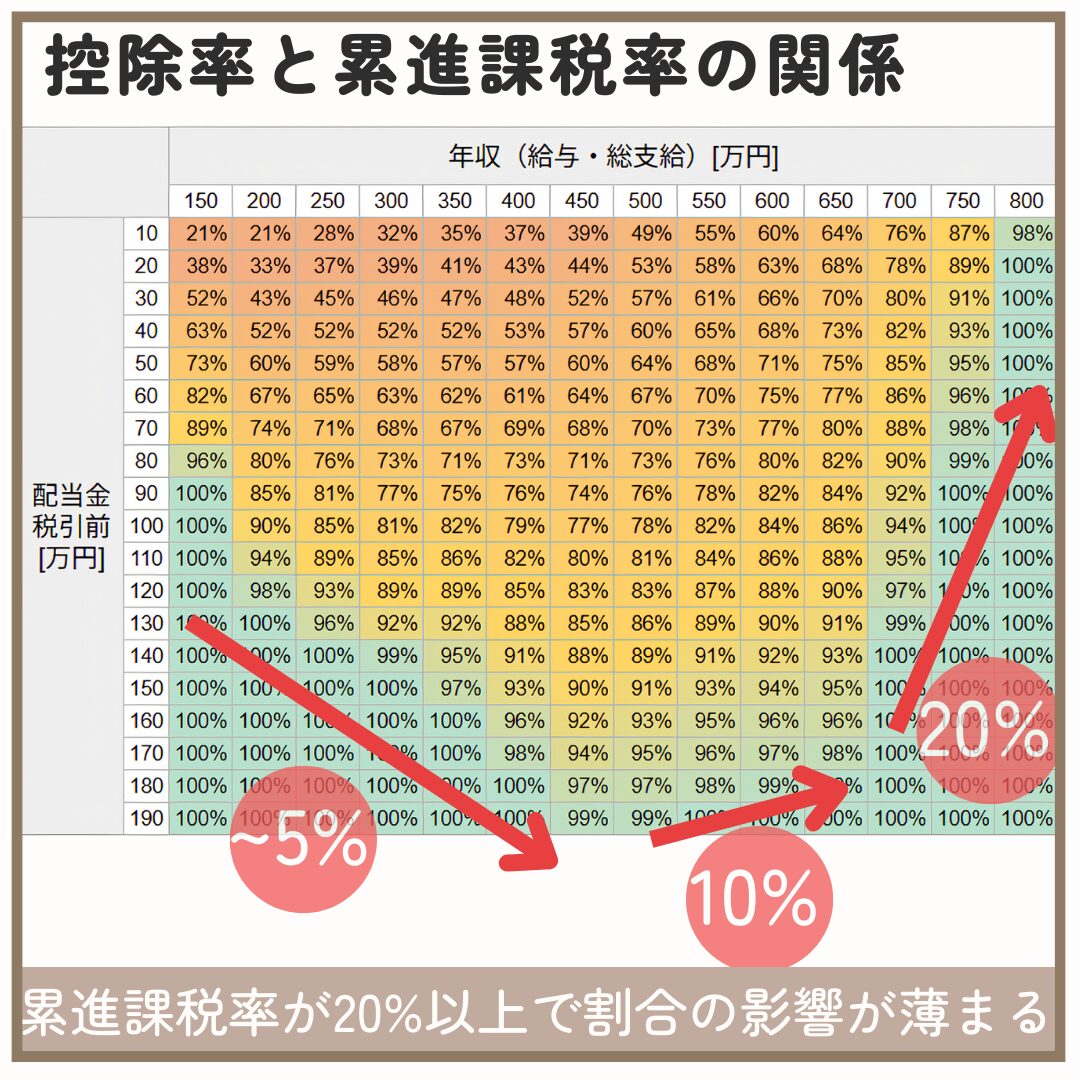

累進課税と割合の影響度

外国税額控除には、「累進課税」と「外国所得の割合」が影響します。

まず、先に「累進課税」の影響を確認します。

・年収と配当金から外国所得の割合を記載

・2025年、2026年の給与所得控除を適用

上の表の見方は、年収150万円、配当50万円であると、総収入は200万円となり、給与所得控除などが引かれ、累進課税が5%となります。

累進課税が5%の場合は年収が増えるごとに、全額控除で必要となる配当金額が比例して増えていきます。

年収450万円から650万円までは、累進課税が10%の影響を受けるための配当金額が減るため、収入の増加とともに必要となる配当金は減ります。

700万円以上で、累進課税が20%となりやすく、一気に満額控除を受けやすくなり、805万円で全額控除が確定します。

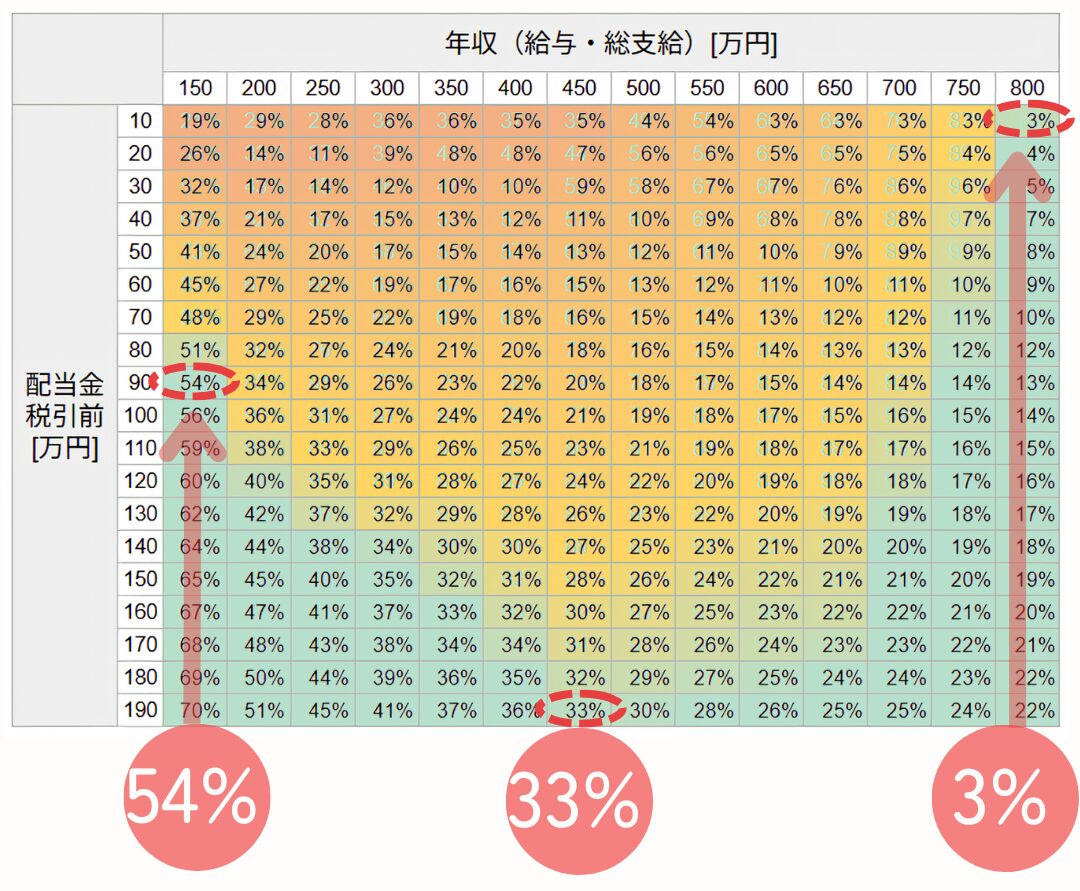

次に、「割合」の影響を確認します。

・背景の「色」は外国税額控除の控除率から引用しています。

収入が低い時は、日本の累進課税額が5%と低いため、全額控除となるためには外国所得の割合を大きくする必要があります。

一方、給与収入だけで800万円を超えると累進課税が20%となる所得金額が大きくなり、外国所得の割合が小さくても全額控除とできます。

結局、日本の税額しだいなんだね

配当金が200万円あれば収入額は関係なくなります

外国税額控除額の上限

上限はどれくらいかなぁ

合計年収と配当金で上限を算出しました

|

年収→ |

150 | 200 | 250 | 300 | 350 | 400 | 450 | 500 | 550 | 600 | 650 | 700 | 750 | 800 |

| 10 | 0.21 | 0.21 | 0.28 | 0.32 | 0.35 | 0.37 | 0.39 | 0.49 | 0.55 | 0.60 | 0.64 | 0.76 | 0.87 | 0.98 |

| 20 | 0.76 | 0.66 | 0.74 | 0.78 | 0.82 | 0.86 | 0.88 | 1.06 | 1.16 | 1.26 | 1.36 | 1.56 | 1.78 | 2.00 |

| 30 | 1.56 | 1.29 | 1.35 | 1.38 | 1.41 | 1.44 | 1.56 | 1.71 | 1.83 | 1.98 | 2.10 | 2.40 | 2.73 | 3.00 |

| 40 | 2.52 | 2.08 | 2.08 | 2.08 | 2.08 | 2.12 | 2.28 | 2.40 | 2.60 | 2.72 | 2.92 | 3.28 | 3.72 | 4.00 |

| 50 | 3.65 | 3.00 | 2.95 | 2.90 | 2.85 | 2.85 | 3.00 | 3.20 | 3.40 | 3.55 | 3.75 | 4.25 | 4.75 | 5.00 |

| 60 | 4.92 | 4.02 | 3.90 | 3.78 | 3.72 | 3.66 | 3.84 | 4.02 | 4.20 | 4.50 | 4.62 | 5.16 | 5.76 | 6.00 |

| 70 | 6.23 | 5.18 | 4.97 | 4.76 | 4.69 | 4.83 | 4.76 | 4.90 | 5.11 | 5.39 | 5.60 | 6.16 | 6.86 | 7.00 |

| 80 | 7.68 | 6.40 | 6.08 | 5.84 | 5.68 | 5.84 | 5.68 | 5.84 | 6.08 | 6.40 | 6.56 | 7.20 | 7.92 | 8.00 |

| 90 | 9.00 | 7.65 | 7.29 | 6.93 | 6.75 | 6.84 | 6.66 | 6.84 | 7.02 | 7.38 | 7.56 | 8.28 | 9.00 | 9.00 |

| 100 | 10.00 | 9.00 | 8.50 | 8.10 | 8.20 | 7.90 | 7.70 | 7.80 | 8.20 | 8.40 | 8.60 | 9.40 | 10.00 | 10.00 |

| 110 | 11.00 | 10.34 | 9.79 | 9.35 | 9.46 | 9.02 | 8.80 | 8.91 | 9.24 | 9.46 | 9.68 | 10.45 | 11.00 | 11.00 |

| 120 | 12.00 | 11.76 | 11.16 | 10.68 | 10.68 | 10.20 | 9.96 | 9.96 | 10.44 | 10.56 | 10.80 | 11.64 | 12.00 | 12.00 |

| 130 | 13.00 | 13.00 | 12.48 | 11.96 | 11.96 | 11.44 | 11.05 | 11.18 | 11.57 | 11.70 | 11.83 | 12.87 | 13.00 | 13.00 |

| 140 | 14.00 | 14.00 | 14.00 | 13.86 | 13.30 | 12.74 | 12.32 | 12.46 | 12.74 | 12.88 | 13.02 | 14.00 | 14.00 | 14.00 |

| 150 | 15.00 | 15.00 | 15.00 | 15.00 | 14.55 | 13.95 | 13.50 | 13.65 | 13.95 | 14.10 | 14.25 | 15.00 | 15.00 | 15.00 |

| 160 | 16.00 | 16.00 | 16.00 | 16.00 | 16.00 | 15.36 | 14.72 | 14.88 | 15.20 | 15.36 | 15.36 | 16.00 | 16.00 | 16.00 |

| 170 | 17.00 | 17.00 | 17.00 | 17.00 | 17.00 | 16.66 | 15.98 | 16.15 | 16.32 | 16.49 | 16.66 | 17.00 | 17.00 | 17.00 |

| 180 | 18.00 | 18.00 | 18.00 | 18.00 | 18.00 | 18.00 | 17.46 | 17.46 | 17.64 | 17.82 | 18.00 | 18.00 | 18.00 | 18.00 |

| 190 | 19.00 | 19.00 | 19.00 | 19.00 | 19.00 | 19.00 | 18.81 | 18.81 | 19.00 | 19.00 | 19.00 | 19.00 | 19.00 | 19.00 |

・外国税率:一律10%

・2025年、2026年の給与所得控除を適用

上の表は控除率から算出した上限となります。

高年収であれば、割合が小さくても課税率が大きいため、上限が高くなります。

諸外国の税率について

日本の税率は「累進税率」であり、所得が高いほど控除できる枠が広がり、それによって有利になります。

一方で、税率が高い国では高収入サラリーマンでも全額控除となるには、中々たどり着けないハードルがあります。

諸外国の税率はこちらです

| 諸外国 | 税率 |

| アメリカ | 10% |

| イギリス | 10% |

| フランス | 10% |

| ロシア | 15% |

| ドイツ | 15% |

| ブラジル | 20% |

| ベトナム | 非課税 |

| インド | 非課税 |

ブラジルの20%で全額控除を狙った場合、年収は1,418万円以上でないと全額控除は難しいです。

年収500万円で配当金はいくら必要なの

10倍の5,000万円あっても全額控除はムリです

外国税額控除額のデメリット

外国税額控除を受けるために確定申告が必要になります。

でた!確定申告

注意が必要となる方がいます

税の被扶養者となっている方は、安易に確定申告をしてしまうと被扶養から外れてしまう恐れがあります。

58万円(住民税43万円)+ ※65万円

※収入額により給与所得控除額が変化します。

・所得(給与所得がない方)

58万円(住民税43万円)

※配偶者控除を除くケース

注意が必要な方は、学生や専業主婦が対象となります。

サラリーマンであっても、育児休業や休職で被扶養者となっている方も所得額に注意が必要です。

税の扶養とすることができる「所得の条件」はこちらの記事を参照してください。>>扶養とできる所得

外国税額控除の確定申告方法

米国企業の株を保有すると、年に4回の配当金が貰えます。

そのため、複数の企業へ投資している場合は、確定申告の入力に手間がかかるように思ってしまいます。

実は、確定申告時には、配当金をまとめて入力することができますので、基本的に1行で済むことが多いです。

MMFもある方は2行で申告できます

以下の画像はSBI証券の説明画像を引用しています。

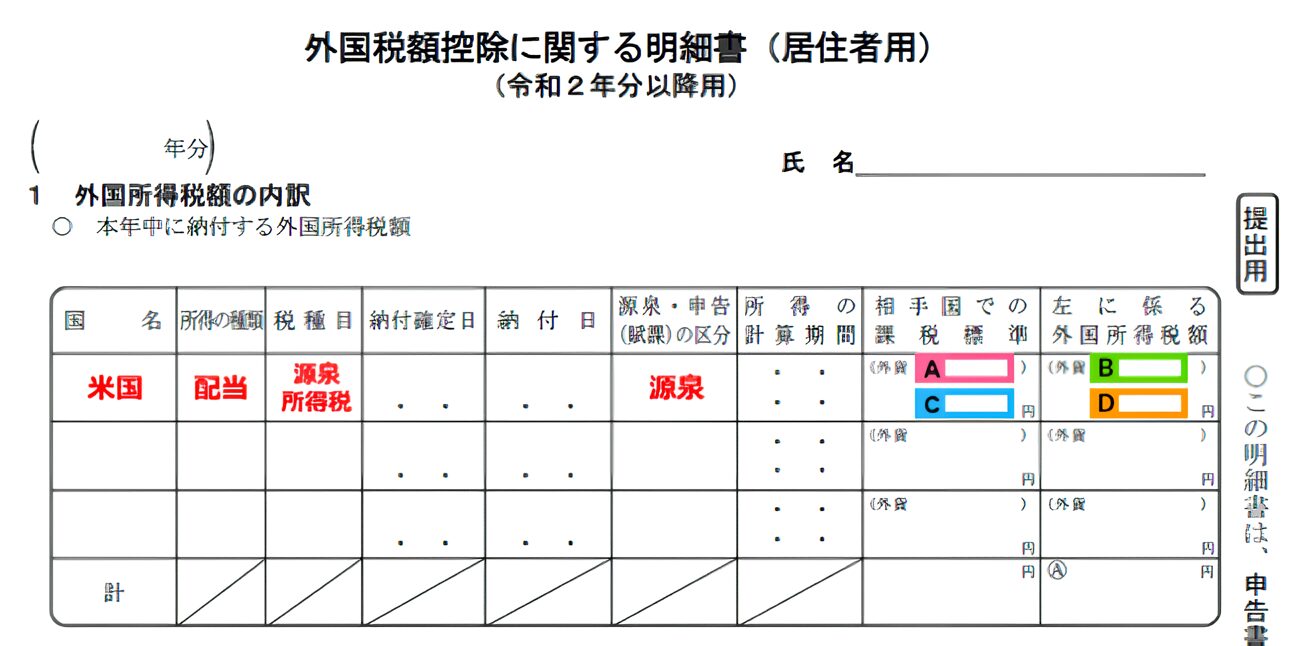

「相手国での課税標準」欄の外貨記入欄

・B:外国源泉徴収税額(外貨)

「左に係る外国所得税額」欄の外貨記入欄

・C:配当金等金額(円貨)

「相手国での課税標準」欄の円貨記入欄

・D:外国源泉徴収税額(円貨)

「左に係る外国所得税額」欄の円貨記入欄

このように、複数企業の配当金をまとめて入力できます。

また、円貨ベースである「C」と「D」さえ入力すれば控除が受けられます。

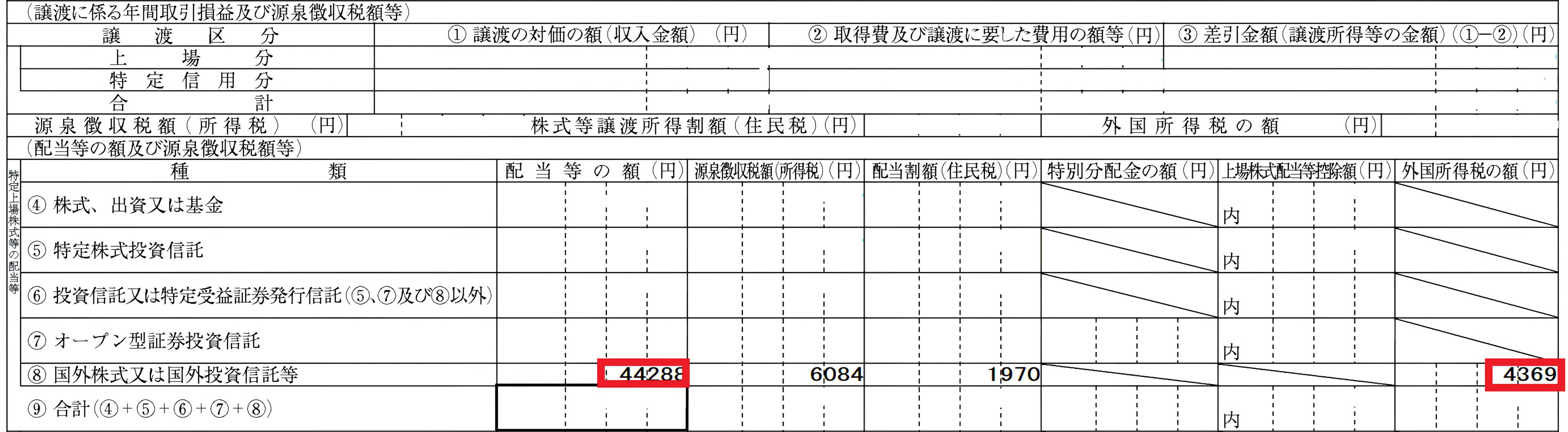

源泉徴収ありの場合

年に一度発行される「特定口座年間取引報告書」を確認するだけで申告することができます。

「相手国での課税標準」欄の円貨記入欄

・右:外国源泉徴収税額(円貨)

「左に係る外国所得税額」欄の円貨記入欄

円貨だけでよいの?

私は毎年、円貨だけで申告してます

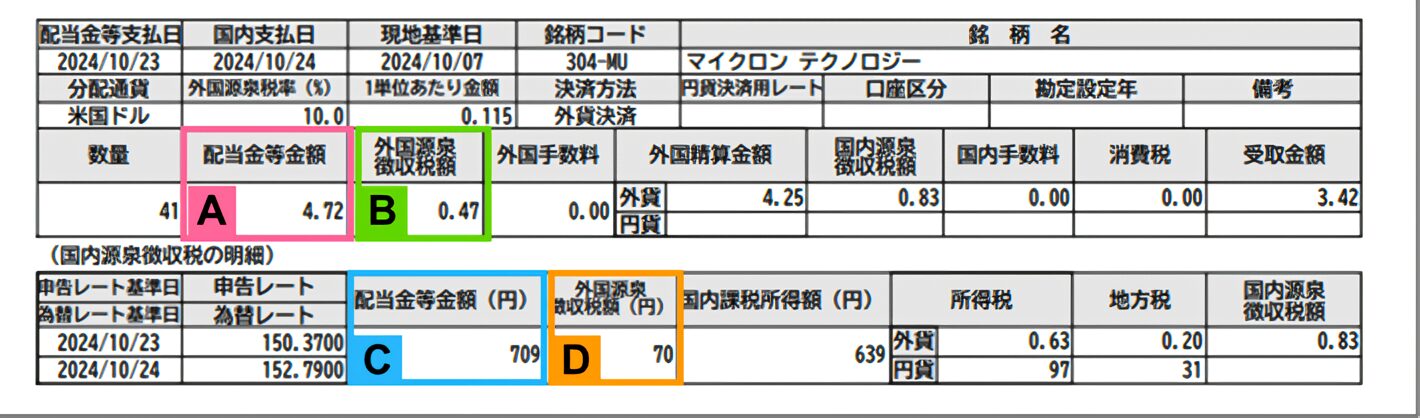

源泉徴収なしの場合

特定口座の「源泉徴収なし」の場合は配当金の書類を確認して合計の入力が必要となります。

そのため、各証券会社が発行した配当のデータが必要となります。

下はSBI証券が発行した配当明細です。

「相手国での課税標準」欄の外貨記入欄

・B:外国源泉徴収税額(外貨)

「左に係る外国所得税額」欄の外貨記入欄

・C:配当金等金額(円貨)

「相手国での課税標準」欄の円貨記入欄

・D:外国源泉徴収税額(円貨)

「左に係る外国所得税額」欄の円貨記入欄

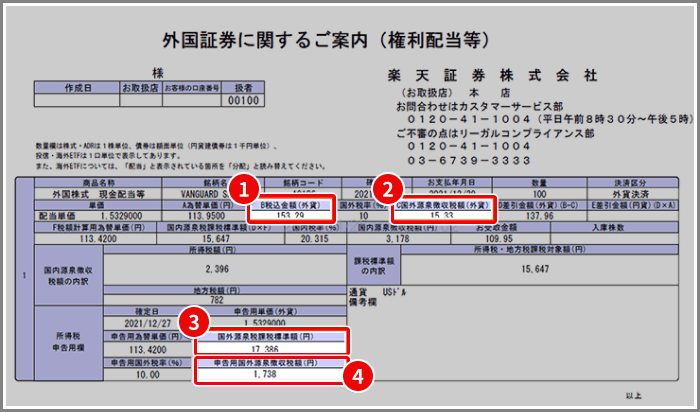

次は楽天証券の配当明細の画像です。

「相手国での課税標準」欄の外貨記入欄

・2:外国源泉徴収税額(外貨)

「左に係る外国所得税額」欄の外貨記入欄

・3:配当金等金額(円貨)

「相手国での課税標準」欄の円貨記入欄

・4:外国源泉徴収税額(円貨)

「左に係る外国所得税額」欄の円貨記入欄

1枚づつ記録が必要です

大変だ!

証券会社が変わっても、必要事項は確実に掲載されていますので、必要事項だけExcelでまとめておくと便利です。

また、年末年始の配当金は「国内受取日」が申告年のものが対象となります。

NISA口座と外国税額控除

結論から申し上げると、NISA口座は外国税額控除の対象外となっています。

その理由は、国内の20.315%の課税がないため、二重課税とならないからです。

そのため、NISA口座で外国株を購入し、配当を得ると、外国税額のみしか発生しません。

投資信託は税の払い損が起きそうです

どういうこと?

前述しましたが、投資信託には二重課税がかからないように調整した商品と、非調整の商品の二種類あります。

税額の調整がない商品を、NISA口座で買ってしまうと非課税口座でありながら、税金を支払ってしまうことになると考えられます。

例えば、配当再投資の投信が税額非調整だったとしても、「NISA口座」と「課税口座」のそれぞれで純資産を分けて公開していません。

そのため、NISA口座であるにも関わらず、税金を納めてしまうことに繋がります。

確認ができませんでしたので推測にとどまります

外国税額控除の自動適用されるケース

保有しているだけで二重課税かぁ

一部のETFは重複課税していません

実は、2020年からの分配金については、一部の上場投資信託(国内ETF)や投資信託に限り、二重課税調整措置が自動適用されています。

・東証ETFの分配金

・RETFやJDRの分配金

下の表は調整される商品の一部です

| 運用会社名 | 証券コード | ファンド名称 | 決算回数 | 決算日例 |

|---|---|---|---|---|

| 野村アセットマネジメント | 1309 | NEXT FUNDS ChinaAMC・中国株式 ・上証50連動型上場投信 |

1 | 7/8 |

| ブラックロック・ジャパン | 1655 | iシェアーズ S&P 500 米国株 ETF | 2 | 2/9、8/9 |

| ブラックロック・ジャパン | 1657 | iシェアーズ・コア MSCI 先進国株(除く日本)ETF | 2 | 2/9、8/9 |

| 野村アセットマネジメント | 1545 | NEXT FUNDS NASDAQ-100®連動型上場投信 | 1 | 8/10 |

| 三菱UFJアセットマネジメント | 1550 | MAXIS 海外株式(MSCIコクサイ) | 2 | 6/8、12/8 |

| ブラックロック・ジャパン | 1658 | iシェアーズ・コア MSCI 新興国株 ETF | 2 | 2/9、8/9 |

| ブラックロック・ジャパン | 1659 | iシェアーズ 米国リート ETF | 4 | 2/9、5/9、8/9、11/9 |

| 野村アセットマネジメント | 1560 | NEXT FUNDS FTSEブルサ ・マレーシアKLCI連動型上場投信 |

1 | 8/10 |

| 日興アセットマネジメント | 2562 | 上場インデックスファンド米国株式(ダウ平均) 為替ヘッジあり |

2 | 1/8、7/8 |

| 三菱UFJアセットマネジメント | 2558 | MAXIS米国株式(S&P500) | 2 | 6/8、12/8 |

| グローバルXジャパン | 2018 | グローバルX US REIT・トップ20 ETF | 6 | 2/24、4/24、6/24、 8/24、10/24、12/24 |

| 野村アセットマネジメント | 2511 | NEXT FUNDS 外国債券・FTSE世界国債インデックス (除く日本・為替ヘッジなし)連動型上場投信 |

2 | 3/7、9/7 |

| 野村アセットマネジメント | 2520 | NEXT FUNDS 新興国株式・MSCIエマージング・マーケット ・インデックス(為替ヘッジなし)連動型上場投信 |

2 | 3/7、9/7 |

| 三菱UFJアセットマネジメント | 2630 | MAXIS米国株式(S&P500)上場投信(為替ヘッジあり) | 2 | 6/8、12/8 |

※最新の二重課税調整の対象となっている商品はこちら>>日本取引所

この措置により、外国で納付した外国所得税が、自動的に控除されるようになりました。

繰り返しになりますが、この適用を受けるのは、一部の国内ETFと投資信託のみとなります。

海外のETFは対象外かぁ

その他に、外国所得に含まれないものも対象外です

・納税の権限者との合意で税率が決まる税

・納税側が期間を定めたり、還付請求できる税

外国税額控除のまとめ

昨年度分は満額返ってきてないような?

控除で満額とならないケースが多々あります

家庭を築いている会社員であれば、生命保険や地震保険などの多くの控除を適用している方がほとんどです。

なぜ、全額還付ではなくなるのかというと、「生命保険控除」や「住宅ローン控除」などの控除により税金が下がるためです。

外国税額控除の計算式で割合の積算の元である「税金」が小さくなり、それによって上限が下がってしまうからです。

実は、紹介したものはそういう個人特有の控除については考慮されていません。

そうした控除は、別の記事で原因と対策を解説します。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

損する方が誰もいない「税の扶養」については条件があります。条件について詳しい内容はこちらの記事を参照してください。>>税の扶養の条件

「外国の課税が全額戻らない」この不満についての解決策と、なぜ外国税額控除の仕組みについて、こちらの記事で詳しく解説しています。この記事で全額控除されない理由を理解できます。>>税額控除の仕組み

外国税額控除の他に、サラリーマン投資家が押さえておきたい節税方法について解説しています。>>手取りを増やす方法

コメント