特定口座の税逃れはできないの?

将来の金融所得課税が心配だ

せっかく増やした資産も売却で20%とられるのかぁ

投資信託や株の運用益にかかる20.315%という重い税金。

FIRE(早期リタイア)を夢見る人や、老後資金を準備している人にとって、この「出口の壁」は避けて通れない悩みの種ですよね。

例えば500万円の利益が出ても、手元に残るのは約400万円。100万円近いお金が、手数料のように消えてしまう計算です。

しかし、もし「特定口座で運用していた利益を、実質非課税(0円)で引き出す方法」があるとしたらどうでしょうか?

もちろん合法です

これは脱税のような危ない橋ではありません。

国が認めている「ある制度」を正しく組み合わせるだけで、本来差し引かれるはずの税金を、合法的に自分や家族の元へ取り戻すことができるのです。

特に「給与所得がなくなるリタイア後」には、この知恵があるかないかで、生涯の手取り額に数百万円もの差がつきます。

この記事では、投資初心者の方でも、今日から出口戦略をイメージできるよう、特定口座の税金を「消す」仕組みを、どこよりも分かりやすく解説します。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

第一章 資産取り崩しの新常識:なぜ「特定口座」から売るのか?

資産運用の最終的な成果は、「いくら増えたか」ではなく「手元にいくら残ったか」で決まります。

特に、税金が自動的に引かれる特定口座の出口戦略を知っているかどうかで、将来の自由な時間は大きく変わります。

ここでは、最も効果的な資産の引き出し方と、その裏にある驚きの仕組みを詳しく解説します。

新NISAではなく、特定口座から先に売るべき理由

資産を売却する際、真っ先に新NISAを使いたくなる気持ちは分かります。

しかし、合理的な判断は「特定口座」を優先することです。

その理由は、特定口座が抱える「コスト」にあります。

資産運用は「いかに長く非課税枠に置いておくか」の勝負です。

税金がかかる特定口座から先に現金化するのは、理にかなった防御策といえます。

FIRE・退職後の特権!「住民税の基礎控除」をフル活用する仕組み

なぜ、特定口座の利益を「実質0円」にできるのか。

その答えは、すべての国民に平等に与えられている「基礎控除」という名の非課税枠にあります。

会社員時代、この控除は給料から自動的に差し引かれ、意識することなく消えていました。

しかし、仕事を辞めて「無職」や「低所得」の状態になると、この強力な節税枠がポッカリと空いたまま、あなたの手元に残ります。

この「余った非課税枠」を株の利益にぶつけるのが、最強の出口戦略の正体です。

所得税の基礎控除:58万円

結局いくらの利益まで非課税なの?

住民税の43万円です

・申告前:43万円-87,354円=約34万円

・申告後:43万円(還付後)

「43万円分売ればいい」というのは勘違いで、元本を引いた「利益」が43万円へ調整します。

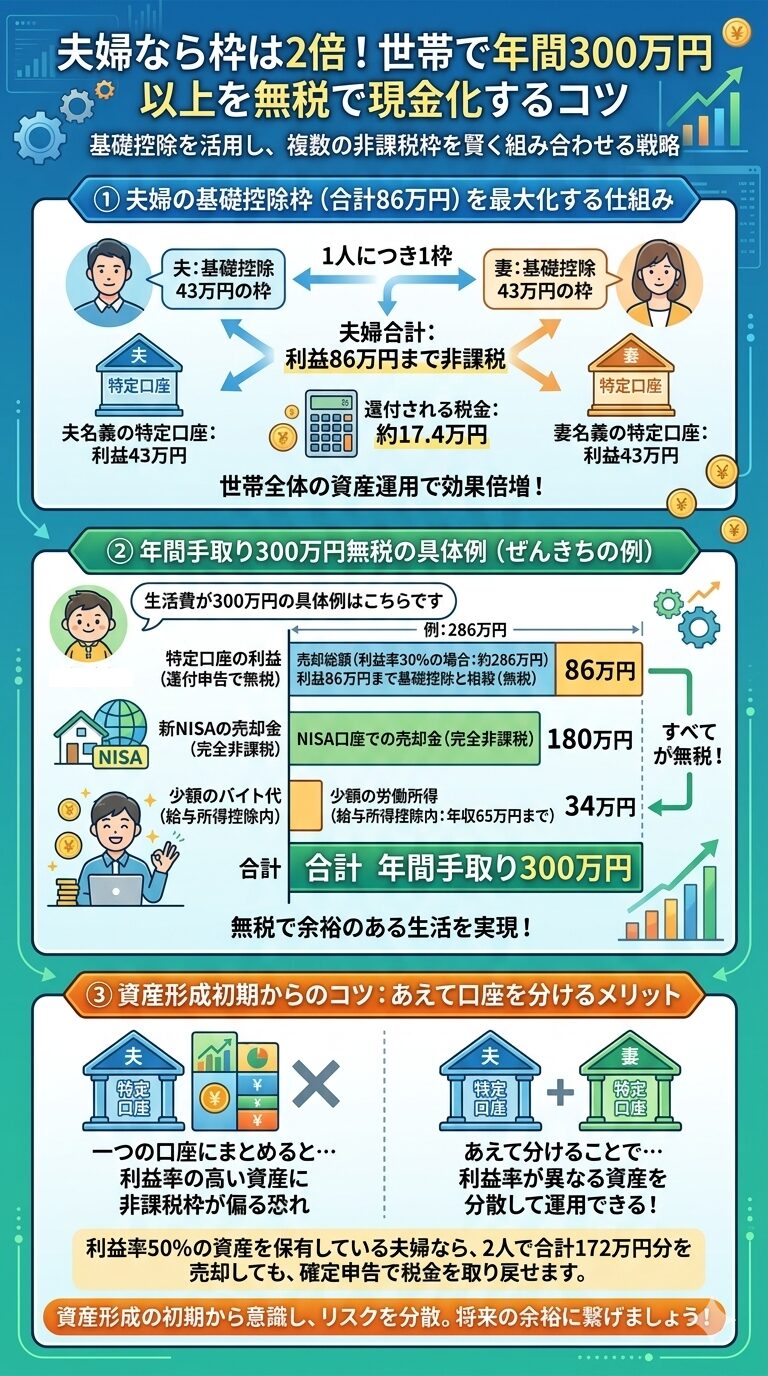

夫婦なら枠は2倍!世帯で年間300万円以上を無税で現金化するコツ

「基礎控除43万円」は1人につき1枠与えられます。

もし、夫婦それぞれが自分名義の特定口座で資産を運用していれば、世帯全体では年間86万円までの利益を非課税にできる計算です。

生活費が300万円の具体例はこちらです

資産形成の初期から意識しておくべきは、一つの口座にまとめず「あえて分ける」メリットを意識することです。

利益率50%の資産を保有している夫婦なら、2人で合計172万円分を売却しても、確定申告で税金を取り戻せます。

次の章では、あなたが持っている銘柄の「含み益の割合」に応じて、実際にいくらまで現金化して良いのかが一目でわかる「売却早見表」を公開します。

第二章【早見表】年間いくらまで売却OK?非課税枠の計算マニュアル

じゃあ具体的にいくら売ればいいの?

含み益によって異なります

投資初心者の方が間違いやすいのは、売却する「総額」で考えてしまうことです。

税金の対象になるのは、あくまで元本を引いた「利益」の部分だけ。

つまり、あなたの持っている銘柄がどれくらい値上がりしているか(利益率)によって、非課税で引き出せる金額は変わります。

利益43万円に抑えるための「売却上限額」の導き出し方

住民税の基礎控除である「43万円」を使い切るためには、証券口座の評価損益画面を見ながら、以下の表に当てはめて売却額を決めてください。

利益率

|

利益率 |

売却上限額 |

売却上限額 |

還付される税金 |

|

10% (少し増えた) |

430万円 |

860万円 |

約8.7万円 |

|

20% (順調) |

215万円 |

430万円 |

約8.7万円 |

|

30% (好調) |

143万円 |

286万円 |

約8.7万円 |

|

40% (かなり好調) |

107万円 |

214万円 |

約8.7万円 |

|

50% (2倍になった) |

86万円 |

172万円 |

約8.7万円 |

|

60% (爆益) |

71万円 |

142万円 |

約8.7万円 |

|

80% (お宝株) |

53万円 |

106万円 |

約8.7万円 |

利益率が50%(2倍株)の場合、売却額の半分が利益です。86万円売れば、そのうち43万円が利益となり、全額が基礎控除で相殺されます。

<端数の処理>

厳密には売却手数料なども考慮されますが、この表の金額を「上限の目安」にすれば、大きな失敗はありません。

- Step1証券アプリを開く

保有銘柄一覧から「評価損益率(%)」を確認します。

- Step2表に当てはめる

自分の利益率に近い行を探します。

- Step3金額を指定する

記載されている「売却上限額」を超えない範囲で売却注文を出します。

この3つのステップだけで天引きされた、住民税と所得税を全額取り戻す準備が整います。

もし、43万円を超えたらどうすればいいの?

その解決策は五章で後述しています

ここまで、非課税とするコツを解説しました。次の章では、実際に非課税で生活するための具体的な手法について解説します。

「3つの柱」によって、年間300万円のキャッシュを生み出す具体的な方法となりますので、ぜひ活用してください。

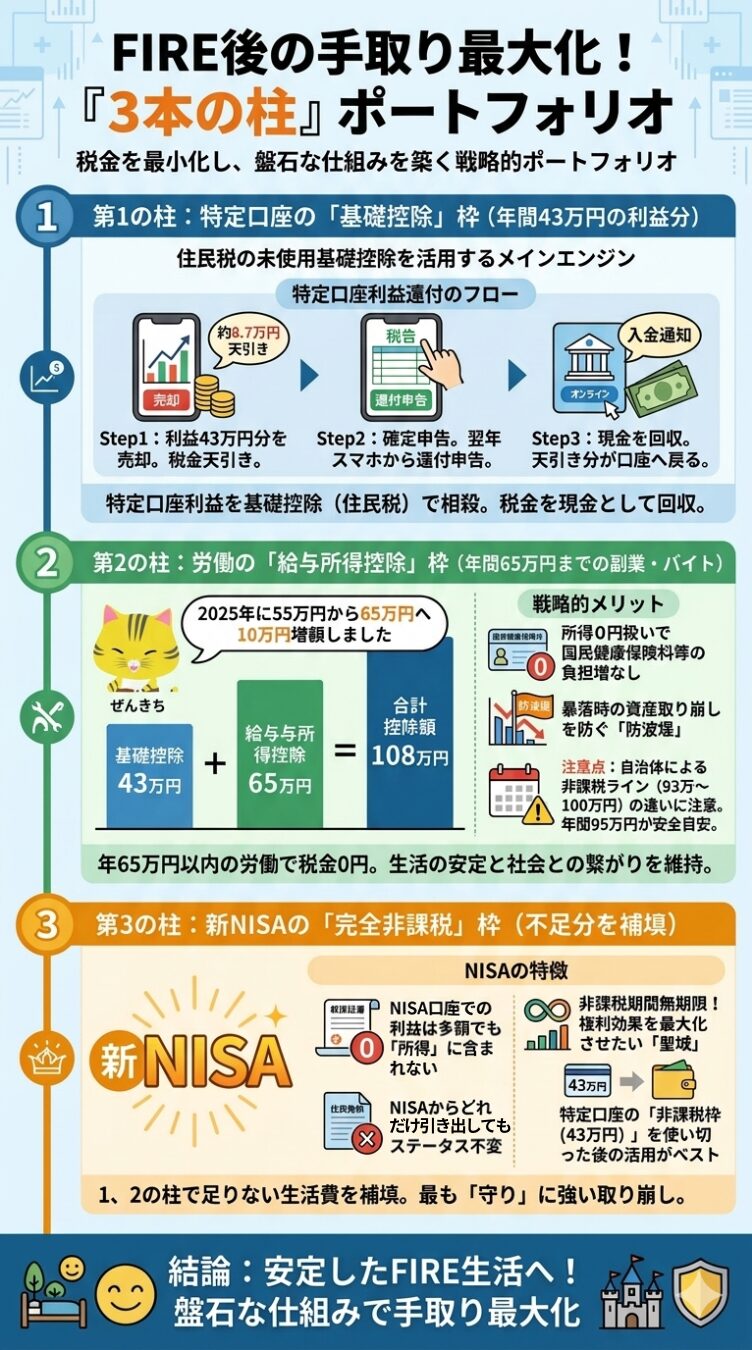

第三章 手取りを最大化する「3本の柱」ポートフォリオ

FIRE後の生活を安定させるのは、単なる「節約」ではなく、複数の制度をパズルのように組み合わせる「戦略的なポートフォリオ」です。

特定の収入源だけに頼ると、思わぬ増税や制度変更の影響をダイレクトに受けてしまいます。

しかし、国が用意した3つの「非課税・控除枠」を正しく組み合わせれば、税金を最小化しながら手取り額を最大化する盤石な仕組みが完成します。

第1の柱:特定口座の「基礎控除」枠(年間43万円の利益分)

繰り返しとなりますが、住民税分の基礎控除43万円を利用する手法です。

リタイアして給与がなくなると、本来誰にでも認められている「基礎控除(住民税43万円分)」が未使用のまま余ります。

この余った枠を特定口座の利益に割り当てるのが、本戦略のメインエンジンです。

- Step1特定口座で利益確定

利益額で43万円分を売却し、一旦20.315%の税金を天引きされる。

- Step2確定申告を行う

翌年、スマホから「還付申告」を行い、利益43万円を基礎控除と相殺させる。

- Step3現金を回収

天引きされていた約8.7万円が、数週間後にあなたの口座へ現金で振り込まれる。

利益計算や確定申告の手続きが必要となる手間が増えますが、特定口座で本来税金が発生する利益が「非課税資産」と同じ効率で取り崩すことが可能となります。

第2の柱:労働の「給与所得控除」枠(年間65万円までの副業・バイト)

「全く働かない」のではなく、あえて少しだけ働くことで、生活の安定感と社会との繋がりを維持します。

ここでも税制上の「控除」が味方してくれます。

2025年に55万円から65万円へ10万円増額しました

収入190万円以下だけ控除額が広がったんだ!

これによって、第1の柱である基礎控除43万円+給与所得控除65万円=108万円が税務上の所得0円となります。

・暴落時に資産を取り崩さなくて済む「防波堤」になる。

第3の柱:新NISAの「完全非課税」枠(不足分を補填)

第1の柱(特定口座)と第2の柱(労働)だけでは足りない生活費は、新NISAから補填します。

これが最も「守り」に強い取り崩し方です。そこで登場するのが「新NISA」です。

実は、この戦略の序の口に過ぎません。

この手法の真の価値であり、かつリタイア生活の安定感を決定づけるのは、所得をコントロールすることで得られる「住民税非課税世帯」という最強のステータスです。

住民税非課税世帯ってそんなに良いの?

FIRE生活の安定を決定づけます。

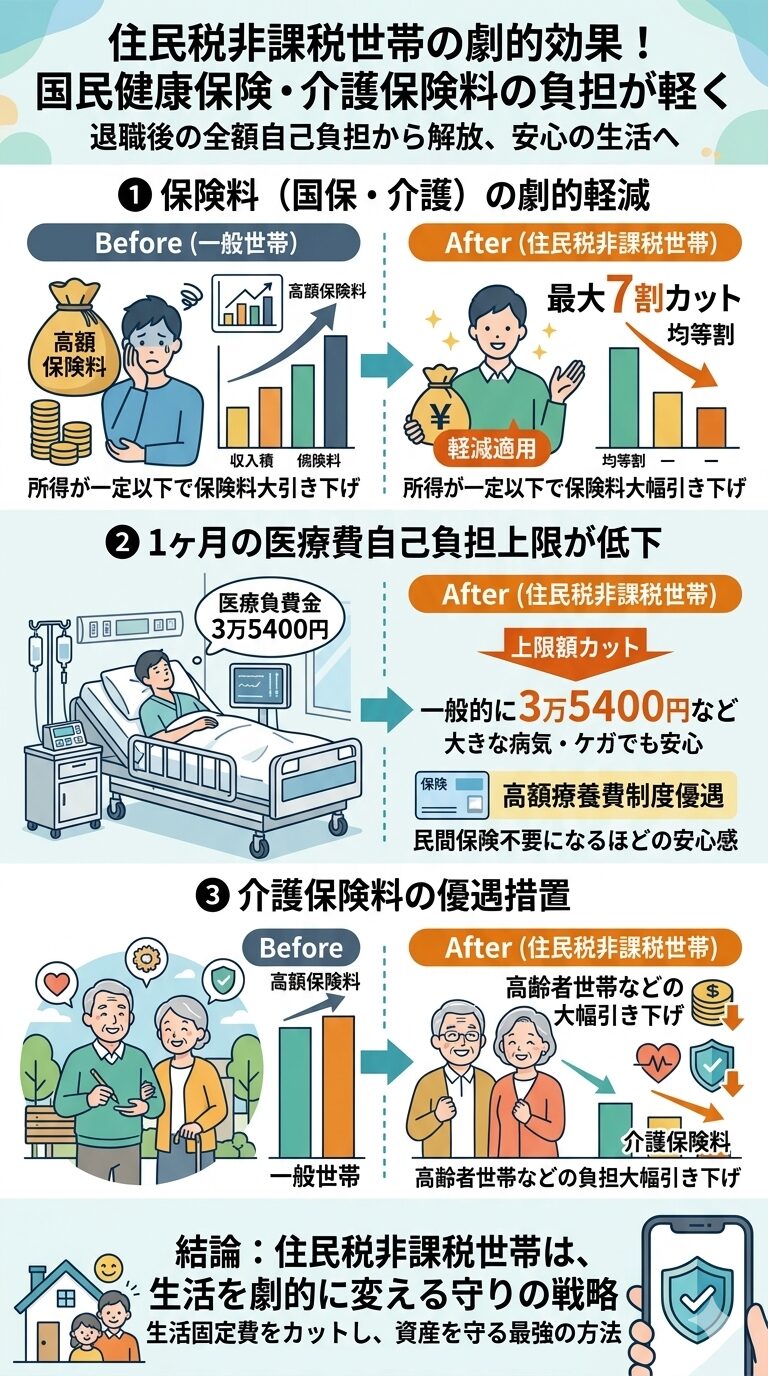

第四章 【重要】還付金よりもデカい「住民税非課税世帯」の破壊力

この手法の真の恐ろしさであり、かつ最大のメリットは、所得を抑えることで「住民税非課税世帯」という最強のステータスを手に入れられる点にあります。

投資の利益を守るだけでなく、本来支払うべき「固定費」を国や自治体に肩代わりしてもらう仕組みは、FIRE後の生活水準を劇的に底上げしてくれます。

本章では、還付金以上の経済的インパクトをもたらす3つの恩恵について深掘りしていきましょう。

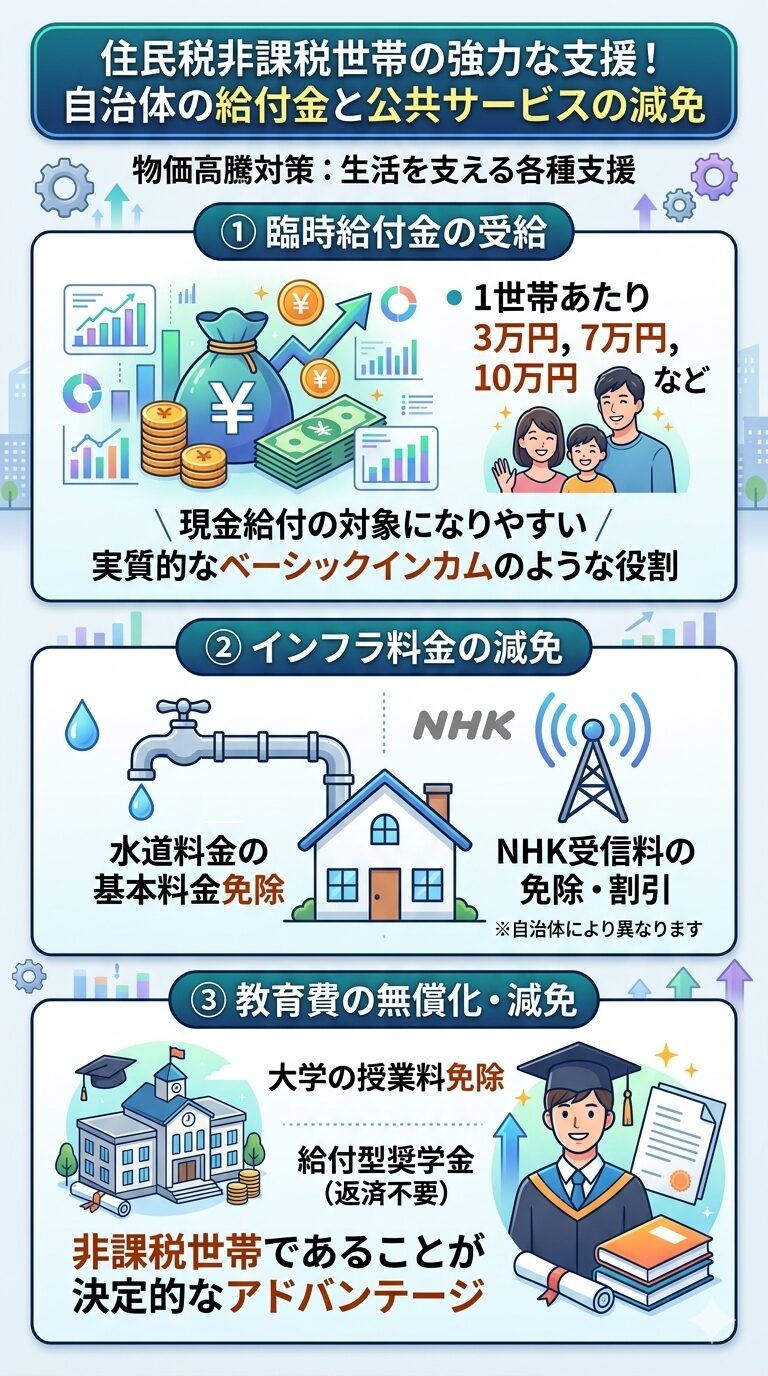

国民健康保険料・介護保険料が劇的に安くなる

会社員時代は給与から天引きされていた社会保険料ですが、退職後は全額自己負担となります。

特に国民健康保険料(国保)は所得に応じて高額になりがちですが、住民税非課税世帯になることで、この負担が「劇的」に軽くなります。

年間で数十万円単位の固定費が削減できます

自治体の給付金や公共サービスの減免支援

近年、物価高騰対策として国が実施している「給付金」の多くは、住民税非課税世帯をターゲットにしています。

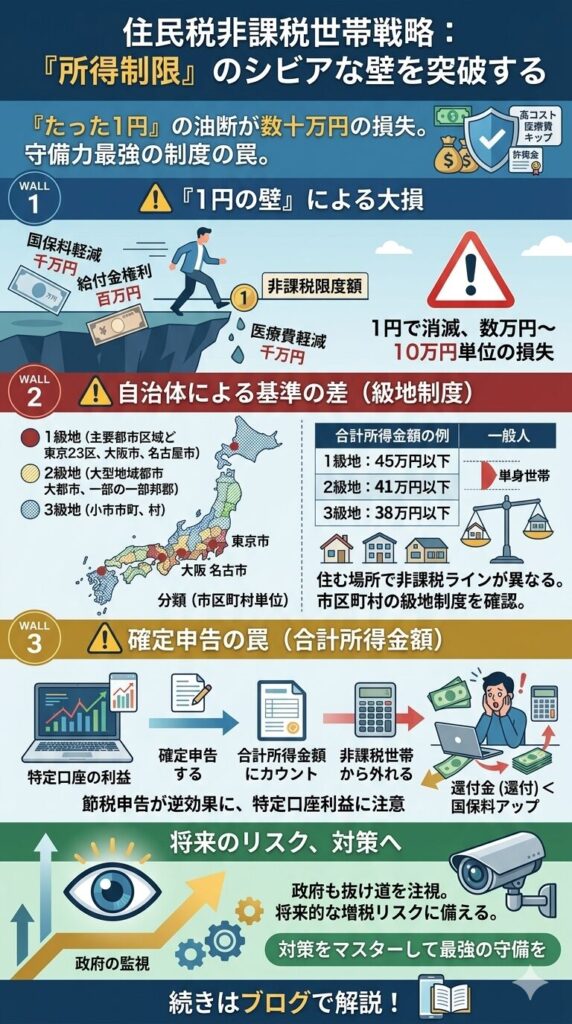

【落とし穴】1円でも超えると数万円の損?「所得制限」の壁に注意

住民税非課税世帯の恩恵は非常に強力ですが、その境界線(ボーダーライン)は極めてシビアです。

これを理解していないと、せっかくの戦略が台無しになります。

「非課税世帯」の守備力がどれほど強力か、ご理解いただけたでしょうか。しかし、この戦略が有効なのは「今」だけではありません。

忘れてはならないのが「将来のリスク」です。

もし、金融所得課税が現在の20.315%から30%へと増税されたとしても、この「控除活用」を知っている人だけは、むしろ相対的に周りより有利になることさえあります。

将来的な増税リスクにどう備えるべきか、その対策を解説します。

第五章 特定口座の非課税化で生まれる副次効果

「特定口座の非課税化」という戦略を知ることは、将来的な制度の変化に動じない「投資家としての強固な土台」を築くことを意味します。

税制は時代とともに変わりますが、控除の仕組みを理解していれば、ルール変更すらも味方につけることができます。

本章では、この戦略がもたらす長期的なメリットと、行動しないことで失われる「見えない損失」の正体を暴きます。

将来の「金融所得課税30%」時代を生き抜く防御術

現在、日本の金融所得課税は20.315%ですが、政府内では格差是正を理由にこれを30%程度まで引き上げる議論が続いています。

もし、増税が現実のものとなれば、一般の投資家は手取りを大きく減らすことになりますが、基礎控除を活用するあなたにとっては話が別です。

税率が20%から30%に上がれば、基礎控除(43万円)を使ってゼロにできる税金の額も、約4万円増えます。

周りの投資家に動揺が起きても、あなた自身は、これまでと同じ手間で「割引率」が上がる効果が生じているだけとなります。

確定申告を「面倒」で諦める人が一生払う税金の総額

毎年、数万円ってしょぼくない?

長期で見たら大きな差となります

「確定申告は難しそう」「数万円のためにやるのは面倒」という心理的な壁。

しかし、その「面倒」の正体は、一生涯で計算すると無視できない巨大な負債となります。

でも、確定申告って時間かかりそう

スマホがあれば5~10分で完結します

数分の作業を時給換算すると「50万円以上」の極めて生産性の高い作業となります。

- Step1マイナンバーカードを取得する

- Step2証券口座のデータ取得

証券口座とマイナポータルを連携させれば、自動取得できます。

- Step3還付を受ける

3月に「還付金」(臨時ボーナス)を受け取る成功体験を作る

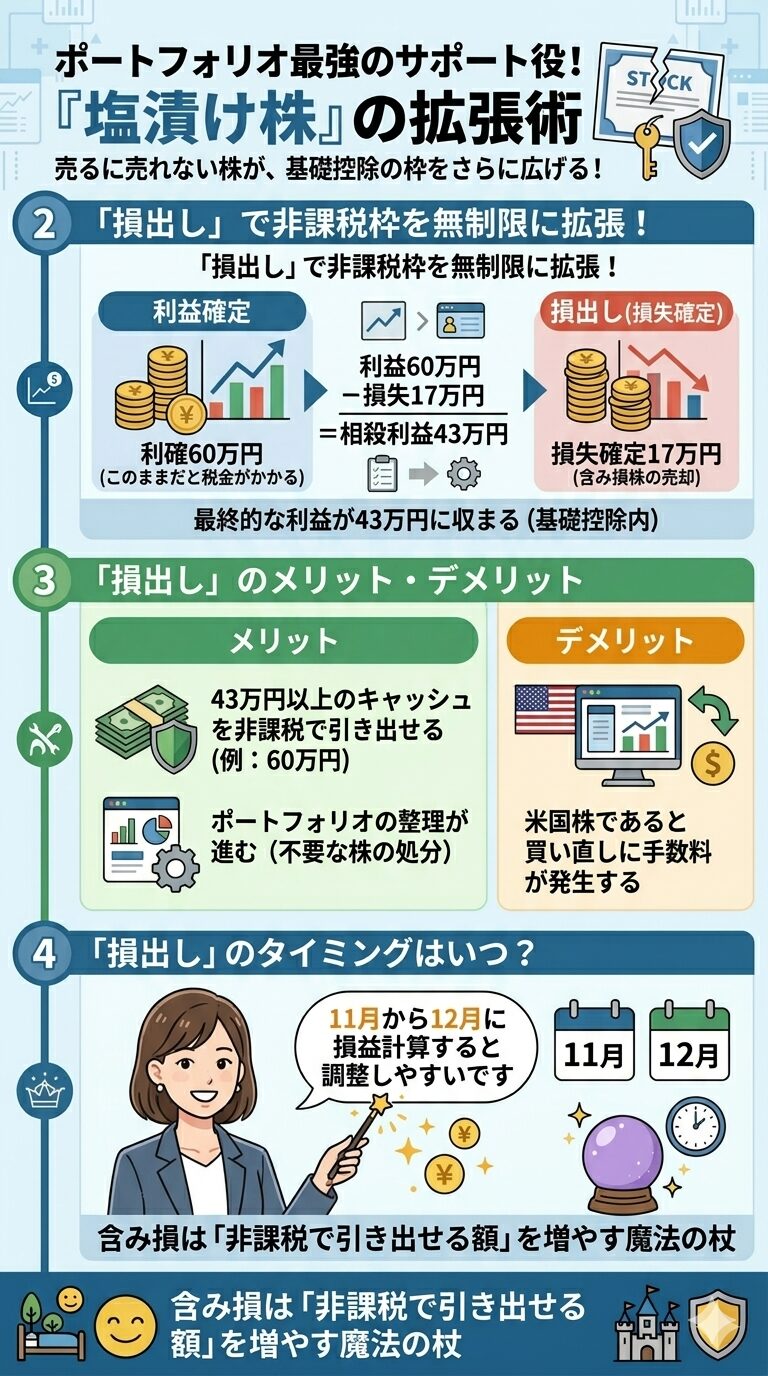

塩漬け銘柄が輝く,塩漬け株の有効活用

ポートフォリオの中で値下がりし、売るに売れなくなった「塩漬け株」。

これらは、基礎控除の枠をさらに拡張するための最強のサポート役となります。

43万円以上のキャッシュを非課税で引き出せる。

ポートフォリオの整理が進む。

米国であると買い直しに手数料が発生する。

「損出し」のタイミングはいつ?

11月から12月に損益計算すると調整しやすいです

「損出し」は、米国株市場の株価を一時的に下落させる圧力になります。

こちらの記事で、「損出し」による株価変動で儲ける方法について解説しています。>>タックスロスセリング

まとめ:特定口座は「出口」次第で最強の非課税口座に変わる

「特定口座は税金がかかるから損」という思い込みは、今日で捨てましょう。

本記事で解説した戦略をマスターすれば、特定口座は新NISAにも匹敵する、あるいはそれ以上の「家計防衛の要」へと進化します。

大切なのは、資産を増やすフェーズから「どう賢く手元に残すか」という出口の視点に切り替えることです。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

損出しは米国では「タックスロスセリング」と言われ、特定の株に生じやすいです。タックスロスセリングの仕組みと、あなたが実行できる投資戦略について解説しています。>>タックスロスセリング

非課税世帯となるメリットは前述したメリット以外に給付金などの特別ボーナスもあります。こちらの記事では非課税世帯の所得について、将来の年金所得を想定して解説しています。>>非課税世帯の要件