自分の運用リスクはどれくらい?

目標利回りと運用方法は適切か?

この疑問を解決する記事を書きました。

資産運用する上で大切なことは、投資を行う前に、自分の目指す“目標“を定めることです。

投資先ごとにリスクって違うの?

一般的に以下の通りとなります

・十企業へ投資:100万円→30万円になる

・千企業へ投資:100万円→50万円になる

※短期~一年程度の変動率を目安に記載しています

上は短期でのリスクです

1つの企業で0円って…

ヤバくない!?

個別株投資では、企業が倒産すると「0円」となります。そのため、長期投資でも投資先を誤れば株式が紙くずとなります。

この記事では、不必要なリスクを負わないように長期投資における一般的な“利回り“(年利)とそれが出来る“投資対象”や“ETF“について具体的に解説します。

この記事を是非、“SNS” や “リンク” で”家族” や “友人” へ紹介して頂けると今後の励みになります。

金利と運用資産例 一覧表

| 利回り | リスク | 資産 |

| 0.001%~0.1% | 小 |

預金・国債(日本)

|

| 1%~2% | 小 |

国債(米国債)

|

| 5%~6% | 中 |

全世界ETF(投資信託)

|

| 5%~10% | 中 |

米国ETF(投資信託)

|

| 0円~300%(数倍) | 大 | 個別株 |

| △数%~数倍 | 大 | デリバティブ |

銀行預金のリスクは「小」なの?

銀行預金は1,000万円までであれば、「ペイオフ」という制度で守られているので、預け入れたお金が戻らないというリスクは「ゼロ」です。

リスク「中」は大と小の割合で決めます

「リスク中」を記載していない理由として、人によって「元本割れへの耐性が異なる」という点から記載できませんでした。

リスクの「大」と「小」を組み合わせて、心地よいリスクから『目標利回り』を決めるのが大切です。

投資の視点から見る「リスクの解説」

リスクは「危険がある」といったように訳されますが、投資の世界では“振れ幅”のことを指します。

リスクを表す極端な例

【パターンA】

+3%~▲1% = 4%(リスク)

【パターンB】

+4%~▲5% = 9%(リスク)

上の場合では、「B」の方がプラスとマイナスの幅が大きいため「B」の方がリスクが大きいとされます。

小リスク(預金と国債)

リスクが小さいものは“銀行預金”と“国債”があげられます。

銀行預金

利回り「0.1%」

銀行預金が一番リスクが低く、流動性が高いです。繰り返しになりますが、1,000万円以下であれば、銀行預金は元本確保の投資となります。

元本割れがないから安心なんだね

でも最近、「預金封鎖」の懸念が…

実は、日本においても約75年前となる1946年に預金が引き出せなくなった事がありました。こちらの記事で、『預金封鎖』について触れています。

預金って「0.1%」もあったっけ?

一部の銀行で0.1%がつきます

銀行預金の中でも、『楽天銀行』『イオン銀行』であれば、普通預金で0.1%の金利がつきます。参考に解説記事を貼っておきます。

楽天銀行での金利を0.1%へ上げる方法を解説しています。

預金のデメリット

正直、銀行預金はお金を減らしている事になります。

どういうこと?

例え、0.1%の金利があったとしても、物価上昇(インフレ)を考慮したら、資産が減っていることになります。

実際には、2022.12のインフレ率が4%と41年ぶりの高水準になっています。

国債

利回り「1~2%」

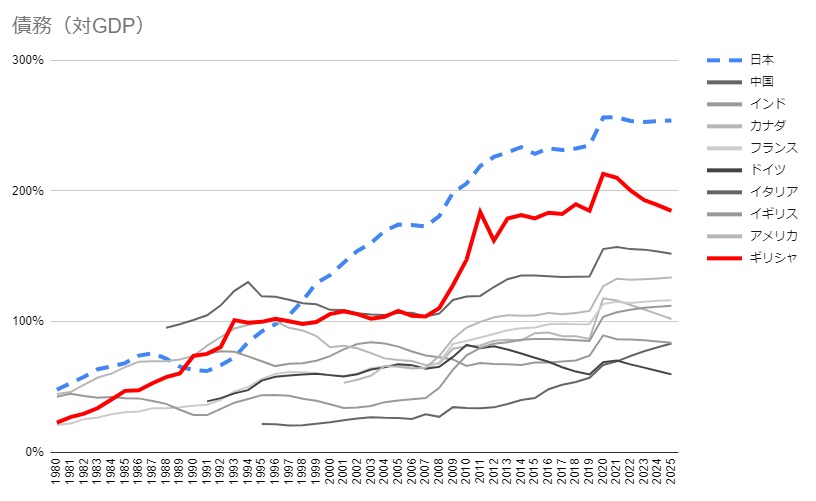

日本はオススメできません

日本の国債は金利が低い(0.05%)ことや、債務対GDP比で先進国でダントツ1位となっていることから、個人的にはオススメできません。

青の破線が日本で、表記の各国で最も高くなっています。

ちなみに、赤で示したのが一昔前に騒がれたギリシャです。

日本がダメなら、どこがいいの?

ここで言う国債は世界一の流通量を誇る『米国債』を上げています。

・投資適格債券が約99%

・資産額 約$87 Bil

・毎月配当

【BND】

・投資適格債券が約99%

・資産額 約$88 Bil

・毎月配当

“AGG” “BND”どちらも資産額が約11兆円と大きく流動性が高く、毎月配当金がありますので手堅いインカムが欲しい方に好まれる商品です。

2022.10から債券は歴史的に安くなっており、利回りが「3~4%」あります。債券ETFについてはこちらの記事を参照ください。

海外はリスクが高そう…

日本に住んでいていると、「自国バイアス」といって、収入は「円」で、保有する資産も「円」という、「円」への偏りが起きやすくなります。

俯瞰すると「円」への偏りに気付きます

直ぐに使う予定が決まっている資金だとすると、為替リスクが大きく感じますが、米国債を持つことはリスク分散の一つになります。

更に、“ドル建て”の資産は「円安時の保険」にもなり、一石二鳥となります。

リスク大(米ドル建てETF)

こちらでは、米ドル建てのETFへの長期投資となります。1年の投資期間ではリスクが大きくなります。

全世界株(VT)

利回り「5~6%」

2,000年以上にわたり不変の法則があります

世界は過去から一貫して増加傾向にあります。それは、人口とGDPです。

人口減少の日本と世界は真逆ですね

人が快適に過ごしたい思いがある限り、経済は日々発達し続けます。過去がそうであったように、今後も人に「欲望」がある限り、GDPは成長を続けます。

そんな全世界に投資が出来るETFは“VT”であり、投資先も9,000銘柄を超え、資産総額は約$23 Bilとなります。

・約9,000銘柄へ投資

・経費率0.07%

・FTSE オール・ワールド・. インデックスと連動した運用を目指す

米国株

利回り「5~10%」

先進国で唯一人口動態が良い国であるのがアメリカとなります。

「GDPでアメリカを抜くのではないか?」と言われている中国は国の政策によって、歪な状態でかつ高齢者が重くのしかかっています。

実際に、アメリカのGDPは長年にわたり世界一位で、先述した「VT」の構成ではアメリカが約60%を占めています。

そんな米国へ投資を行うには「VTI」もしくは「VOO」となります。

・S&P500指数である約500銘柄へ投資

・経費率0.03%

【VTI】

・全米株式の約4,000銘柄へ投資

・経費率0.03%

世界一の投資家として有名なウォーレンバフェットもS&P500への投資を推奨しています。

リスク特大(個別株・デリバティブ)

利回り「~数倍」

更に利回りを上げたい場合には「個別株」への投資が必要となります。

個別株投資

利回り「0~数倍」

個別株に投資することは、リスクが桁違いに大きくなります。大不況時などで経営が一気に傾ければ、倒産し株式の価値が無くなる事もあります。

これは、高配当株にも例外なくこのリスクはついてきます。

デリバティブ商品

利回り「マイナス~数倍」

マイナス?

マイナスは借金となる可能性を示しています

個別株投資は「現物」での取引ですが、デリバティブ商品は「借入」した商品で差益を得る手法です。

資産運用で“CFD”や“デリバティブ”への投資を考えると、リスクは格段に上がります。自分のルールを定めずに市場に参加すると、いつかは大きな損失を食らう羽目になります。

しかしながら、金融市場の中で、デリバティブ市場が一番大きい市場である事が事実です。

この市場で資産運用できれば、リスクをヘッジできたり、上昇局面以外でお金を増やすことができます。

まとめ

3%以上の利回りを求めるのには、長期間運用が必須となります。

長期間投資を行うのには、自分のリスク許容度に収まる範囲で投資が必要となります。

その点で見ると「全世界」投資の方が安心であれば、「VT」へ米国企業がトップを退いても信じ切れるなら「VTI」という選択もできます。

関連記事

初心者に初めに読んでいただきたい書籍となります。この本を読めば、これからの投資人生で大きな失敗を防ぐことに繋がるでしょう

金融資産額の全体図を紹介しています。

米国を代表する指数には、あるデメリットがあります。

預金封鎖に備えるための「3ポイント」について記載しています