こんな疑問がある方のために、記事を書きました。

投資信託やETFで外国株へ投資すると外国にも課税されるって本当!?と疑問がある方へ向けて記事を書きました。

今回の記事は、外国へ投資する事を検討している方には朗報となるかもしれません。

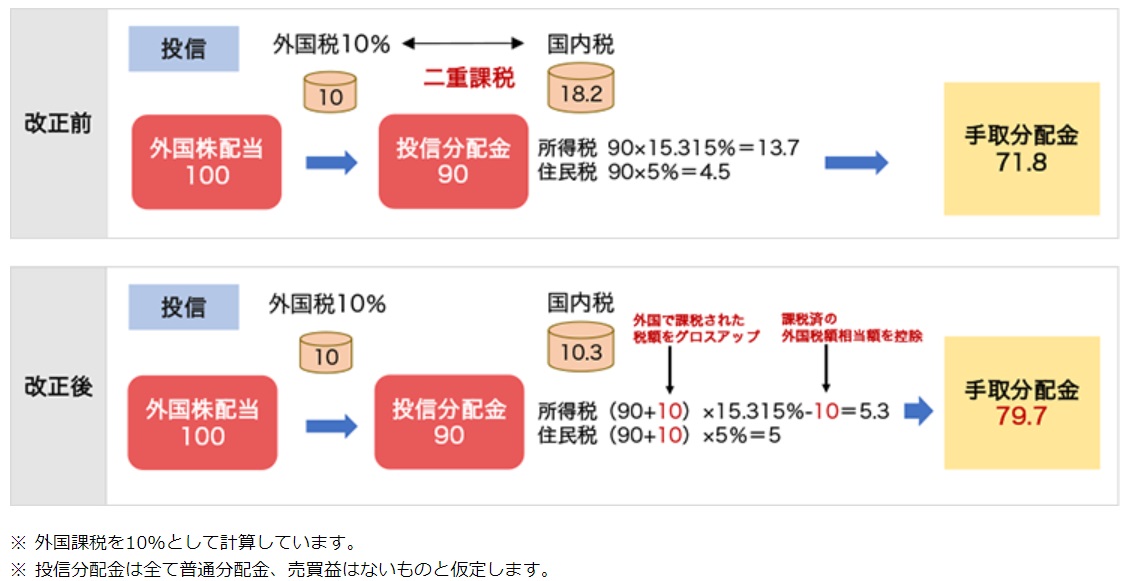

現在、外国株を所有し配当金を受け取ると、海外で課税されてから、更に日本でも課税されるという二重の課税がされていました。

投資商品によっては二重どころか三重に課税されている商品もありました。この多重加税の問題を2020年1月から是正する、「二重課税調整制度」が始まりました。

今回の記事では

1.二重課税問題とは

2.対策が取られた課税問題

3.多課税解消ETFと投資信託

この3つに分けて解説します。

二重課税問題

先の文章にも書きましたが、三重の課税の場合もあります。

例えばロシアへ投資する商品がアメリカで取り扱っている場合、それを日本在住者が購入するケースを考えます。まず、配当金が現地(ロシア)で15%課税されます。次にアメリカで10%、さらに日本で約20%の課税がされる、三重課税されていました。

〔1〕:各国の税制により税率は異なります。

三重に加重される商品は、どうせマイナーな商品しょ!?

いえいえ、全世界に投資する商品についても、これに当てはまりますので、一般大衆向けな商品だと言えます。ちなみに「eMAXI Slim全世界株式」は資産額で2,780憶円あります(2021.9時点)

外国税額控除

では、これまではこの多重課税について放置されていたのかというと、そうではありません。

確定申告することにより『外国税額控除制度』と呼ばれる控除を使い一定額を控除する事が可能でした。

しかし、この制度は海外の所得が多い方でないと、全額控除になりませんでした。

詳しくは別の記事に記載しています。

対策が取られた課税問題

この『外国所得控除額』では、私のような平均年収額の場合、全額控除出来ないという欠点がありました。

それが、2020年から確定申告が不要となります。

多重税額分については証券会社により調整され、利益から日本の税率以上に税額が引かれなくなります。

やった!!これで、手間もなく多重課税分が返ってくる!

…ただ一つ、問題があるのは全ての商品が対象では無いという所です。

制度が適用されるのに条件があります。この制度が導入された考え方を想像するとなぜ、対象が絞られているかが分かります。

これまで、“海外ETF” や “海外個人株” であれば二重課税を回避するために、『外国税額控除』という回避方法がありました。

ところが、分配金を出す “投資信託” や “国内ETF” ではこれを回避する事が出来ませんでした。今回の制度はこの部分にメスを入れるために導入された制度です。

制度の詳細は日本証券業協会が開示している「投資信託等の二重課税調整制度開始のご案内」を確認ください。

調整制度の対象

- 公募投資信託の普通分配金

- ETFの分配金

- 上場REITの分配金

- JDRの分配金

〔2〕:投資信託の上場したバージョン

〔3〕:不動産への投資を行い、家賃収入を得る投資

〔4〕:国内投資家が取引不可の外国株式を金融機関により実質購入したものにした権利

“ETF”課税調整制度のリンク

二重課税調整制度の対象となるETFは日本取引所グループ(JPX)のWebサイトから確認ができます

多課税解消ETFと投資信託

この制度の対象となるには条件は外国資産に投資し、分配金を支払っている投資信託等です。全ての投資信託、ETFではないことに注意が必要です。

更に、条件に入っていても「NISA」口座や「特別分配金」であると、そもそも日本の課税がありませんから、適用はされません。

〔5〕:株式や不動産

“投資信託”の課税調整

投資信託等が海外の資産に投資している場合、そこから得られる配当金等に対して外国で既に課税が行われています。そして、この既に課税されている配当金を原資に投資信託の分配金として、投資家に支払う際に再度、国内でも所得税が課されおりました。

2020年1月1日より施行の税制改正によって、二重課税が生じないよう是正されました。

投資信託についても、証券会社で二重課税となる部分を控除してくれます。

ただし、改正による控除の対象は所得税のみであり、住民税(5%)は控除対象外となります。

調整制度が及ばない商品

残念ながら、これまで外国税額控除を使用できているETFは、これまで通り確定申告で控除するしかありません。

具体的に、米国高配当ETFで知られる「VYM」や「HDV」には適用されません。

- 外貨で購入するETF

- NISA口座

- 国内投資信託の特別分配金

まとめ

- 海外課税と国内課税により多重課税されていた。

- 二重課税を是正できなかった、国内ETFや投資信託に適用される

- 国内の税金が課せられていない資産については適用されない

これまで、外国のETFを購入して外国税額控除を受ける流れが、国内ETFであれば、確定申告する手間が不要になるため選択肢が増えたと言えます。

それでは、また!!

関連記事

米国株投資(S&P500)をETFや投資信託で検討しています。

投資信託の”メリット”・”デメリット”について解説記事です。

コメント