こんな疑問を持っている方へ記事を書きました。

ファンダメンタルズ分析をする中で、決算書の中身を見て企業の状況を分析したいといった方へ記事を書きました。今回は損益計算書(Profit & Loss Statement)です。

マーケット全体で暴落した際に、企業単体の状態が良ければ、ガンガン買い増しして、利益の増大を狙えます。

そんな時に、重要になるのが決算書を読む力です。決算書を確認して企業分析出来たらどうでしょうか?

業績が好調なことを把握しておけば、たとえ、マーケット全体の影響から暴落したとしても、売りに行かずに、逆に買い増しすることもできるはずです。

また、お勤め先の状態や取引企業、ライバル企業の業績も把握することができます。

今回は3つの財務諸表の一つである 損益計算書 についてポイントを絞って”わかりやすく”解説します。

- 貸借対照表(Balance Sheet)

- 損益計算書(Income Statement)

- キャッシュフロー計算書(cash flows statement)

この記事は、『西山 茂』さんの書籍を読んで書きました。

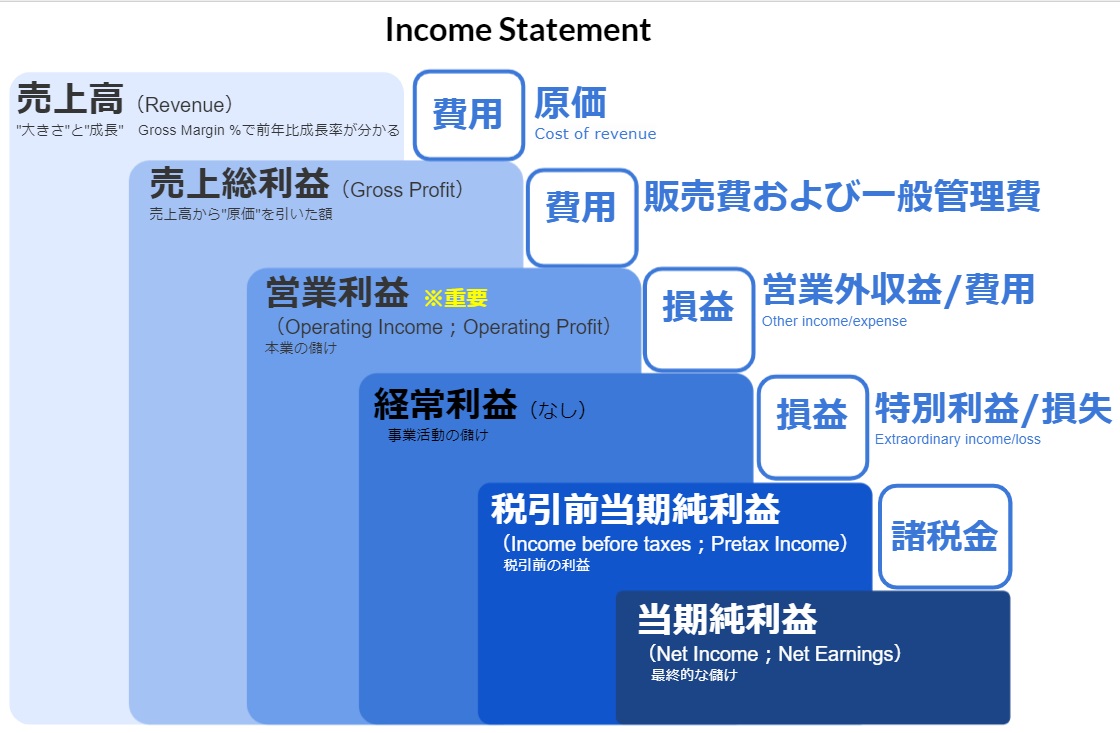

損益計算書 とは?

損益計算書 はP/Lと言われ、『利益』をベースとした活動報告書です。英語表記ではIncome Statement;Profit and loss account ; Profit and loss statementと記載されます。

売上高をスタートとして、5段階(日本の決算書)にコストを引いて最後に利益を集計しています。

- 1段階目

売上総利益(粗利):原価を差し引いたもの - 2段階目

営業利益:販売管理費を引いたもの - 3段階目

経常利益:本業以外の利益は加え、損失であれば差し引いたもの - 4段階目

税金など調整前当期純利益:

特別利益や損失を+-して計算される。 - 5段階目

当期純利益:税額を差し引いたもの

アメリカの決算書に『経常利益』に変わる項目がありません。そのため、経常利益を算出するには、営業利益から営業外利益(Non-operating income)を加え、営業外費用(Non-operating expenses)を減算することが必要です。

稼ぎ頭と課題が “わかる”

原価比率

売上総利益率は原価比率の裏返しとなります。多くの業界の売上総利益率は20%~30%程度が多い。しかし、利益率が70%から90%の業種もあります。製薬企業やソフトウェア開発企業は利益率が高い。

本業の収益力が”わかる”

売上総利益率は業種によって、大小があります。しかし、営業利益率は売上総利益率と比較して、業種による違いはありません。そのため、本業の収益力が直接現れます。一般的には10%以上あると収益力が高い企業と見れます。

企業の課題が “わかる”

企業の課題を出すために、同業他社との比較が必要となりますので、同業他社の中でも優良企業と比較することで、当該企業の課題が見えてきます。

売上総利益率や経常利益率などは全ての分母には”売上高”が入ります。

売上高(Revenue)

大きさ ➡ 業界シェア

前年比成長率 ➡ 企業の成長

前年比成長率が同業種他社と比べて低い場合は、優良企業と比較することで課題が浮かびあがります。

売上総利益率

売上総利益(Gross Profit)÷ 売上高(Revenue) ✖ 100

低い ➡ 価格が安い or 原価が高い

総利益率が低い業界はコストの削減が重要であるため、原価率が高い企業であるほど、在庫を削減する事が重要となります。

高い ➡ 販売促進などに費用を充てれる

総利益率が高い業界は販売管理費を使っても利益が出るので、”研究開発” “広告宣伝費” や “販売促進費”に費用対効果が見込めるなら、使用することも選択肢になります。

総利益率がある程度高いのに、営業利益率が低い場合には、販売管理が多く、使い方にも問題がある可能性があります。

経常利益率

経常利益 ÷ 売上高(Revenue) ✖ 100

経常利益率 ≪ 営業利益率

財務的に弱い可能性があります。借入金に対する利息が大きいなどの要因があり、財務体制の強化が求められます。

経常利益率 ≫ 税金など調整前当期純利益率

特別損失が大きい可能性があります。この場合は損失の内容を精査します。例えば自然災害であればやむを得ないですが、事業の見直しによる損失や買収による『のれん』の減損損失などが原因である場合は、どの事業が関係しているのか確認しておきたい事項となります。

特別損失が継続している場合は、大きな課題があります。

ブランドや技術力などの無形の価値のことで、買収時に計上される

まとめ

- 損益計算書は業界全体を確認する必要がある

- 営業利益率は業界ごとに差が生じにくい

- 総利益率、営業利益率、経常利益率から課題が見える

書籍の紹介

この記事は『専門家以外の人のための決算書&ファイナンスの教科書』を読んで記載しました。

こちらの本は、簿記の知識の無い私自身が読んでも理解できました。専門的な用語を分かりやすく記載しており、さらに物語も記載しているため、読みやすかったです。

なんていっても、実務に対して網羅性が高いことに加えて、各テーマが具体的な例として複数社の業績を、著者が企業分析しているため、実用的でとてもわかりやすいです。

参考に貼っておきます。

それでは、また!

貸借対照表(B/S)について解説しています。

キャシュフロ―計算書(C/S)について解説しています。

コメント