新NISAを使った節税策は?

節税策の懸念事項は?

この疑問を解決する記事を書きました。

昨年12月に税制改正大綱が発表され、その中でNISA制度が改正案が盛り込まれました。

何が変わったの?

生涯で1800万円まで運用できます

新NISAについては沢山のインフルエンサーが伝えるように『神改正』が行われました。

今回の改正で、NISA自体が恒久化になりましたし、購入した株を売却した後も枠が復活するような制度に変わりました。

おぉ!!

このサイトも新NISAについて、考えられる投資戦略と改正点についてわかりやすく解説していますので貼っておきます。

改正された”新NISA”を喜んでいるのは、一般市民の他に富裕層にとっての節税策が増え、喜んでいます。今回はその節税策について解説します。

富裕層じゃないし…

逆に富裕層じゃないからこそ必須な情報です

私達、一般投資家も富裕層が行える節税で運用スキームを知っておくだけで、自己資産を税金から守ることが手段ができます。

資産を守り、効果的に資産を増やす手段として参考にしていただければ幸いです。

もし、面白いなと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

”背景”と節税できる”対象者”

相続税の課税世帯拡大

相続税が改悪して対象範囲拡大となる可能性

本当にためになるのかな?

このサイトは”一般世帯”を対象にしています

今回紹介するスキームは、相続に関するモノになります。

相続って今関係ないじゃん

確かに、相続などの税額については、自分がいざ対策を検討する時には制度が変わる可能性があります。ただし、現在の”政府債務額”と”人口減少”を考えると、その方向は増税傾向と考えるのが自然です。

今後、相続の控除額が見直され、課税対象が一般世帯へも広がる可能性が十分に考えられます。

マス層にも有益な情報(純資産~3,000万円)

日本人であれば誰でも使える

こうした背景がある中、一般的に生活に余裕が出るのが、子育てが終了した45歳以降となります。

次に解説していく節税策は、子供が18歳以上となると使える情報なので、今知識を付けておけば十分に間に合います。

しかも、今回の紹介する節税策は、決してお金持ちだけが使えるような特殊なモノではなく、我々庶民も使えます。

アッパーマス層(純資産3,000~5,000万円)

相続時精算課税制度で暦年相続を検討

準富裕層は2022年の税制大綱改正案で、相続について悩ましい「暦年贈与」の改悪が発表されていました。

・故人が亡くなってから3年以内の贈与は相続とみなす

【2024年以降】

・3年から7年に改悪

しかし、これまで使えない制度であった「相続時精算課税制度」が改正され、こちらで毎年110万円の節税が行えるようになります。

さらに、これまで毎年申告が必要であったのが、初年の申告のみで使えるようになりました。

※110万円超の金額は相続時に課税されます。

・翌年の確定申告で必要書類〔1〕を提出

※暦年贈与へ戻すことは不可能

・翌年110万円の相続

・確定申告不要

〔1〕:必要書類(提出期限:2/1~3/15)

「贈与税の申告書」「相続時精算課税選択届出書」「戸籍謄本(抄本)」※まだ詳細は決まっていません(2023.1現在)

家族構成によって変化しますが、配偶者および血族(子供や孫、兄妹)が対象となる事が多いです。

この制度には、注意ポイントがいくつかありますので確認が必要です。

相続時精算課税制度の注意事項

この相続時精算課税制度は注意事項を十分に確認してから選択することを強くオススメします。

・小規模宅地等の特例が使えない

・(不動産・証券)の贈与は110万円を超える部分に相続税が発生

「小規模宅地等の特例」とは

・故人が住んでいた土地

・一定の要件を満たす相続人

・土地の330㎡まで80%引きで相続可能

この中で、小規模宅地などの特例が使用できない事柄が、一番の懸念点です。そのため、制度使用の可否は、60歳から70歳以降に選択するのが現実的となります。

その頃には、相続税正も変わっている可能性があります

この制度が変化していなければ、子供に資産を非課税で相続が出来ます。

準富裕層・富裕層(純資産5,000~3憶円)

400(万円/年)贈与して新NISAで運用

18歳以上の子供へ年間360万円贈与し、「新NISA」で運用する方法です。この節税策の要件は配偶者や子供がいる必要があります。

裏を返せば、子供が沢山いればそれだけ新NISAの使用枠が増える事をになります。

”相続税率”と”贈与税率”

110万円以上贈与すると、税金が…

課税されますが、長い目で見ると運用益が勝ります

この節税策には以下のポイントをチェックしましょう。

・超長期出来る世代へ資産を移す

・贈与自体が納税対策になる

(相続税は10ヶ月以内に現金で納付が必要なため)

まず、相続税率以下の贈与税率であるのかを確認しましょう。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ‐ |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1憶円以下 | 30% | 700万円 |

| 2憶円以下 | 40% | 1,700万円 |

| 3憶円以下 | 45% | 2,700万円 |

| 6憶円以下 | 50% | 4,200万円 |

| 6憶円超 | 55% | 7,200万円 |

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | ‐ |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

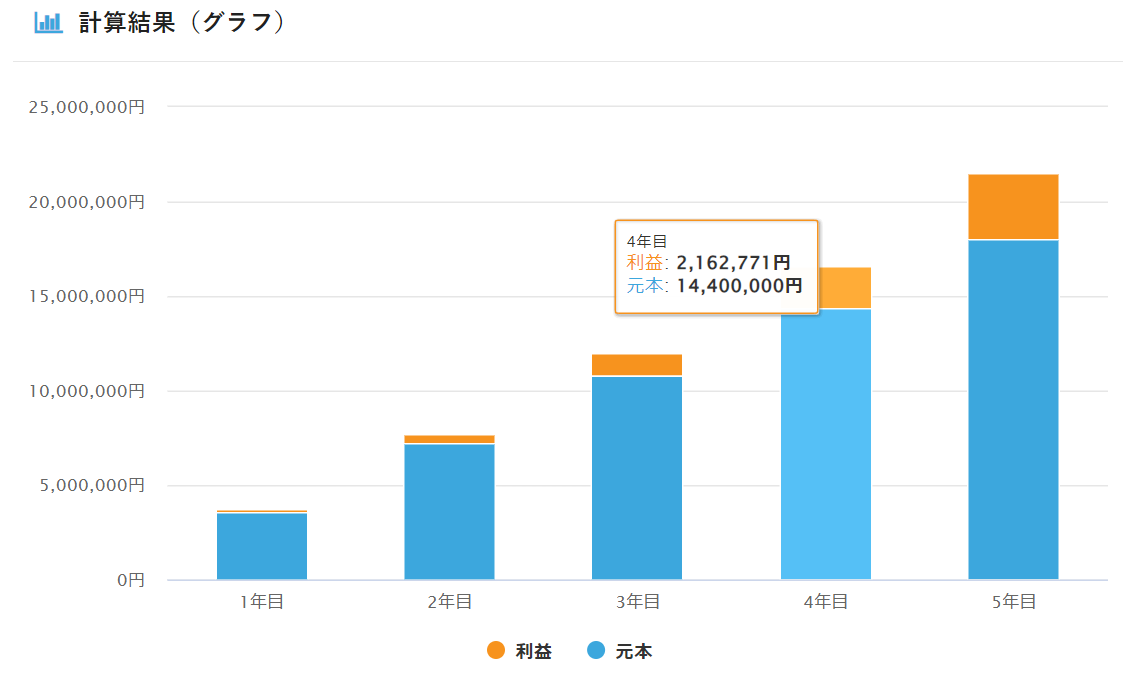

2024年から始まる新NISA口座は360万円が一年の投資額となりますので、400万円以下の税率15%が適用され贈与を受けた方が33.5万円の納税する義務が発生します。

【贈与400万円の税金】

(400-110)×15%-10=33.5万円

400万円から33.5を引くと…ん?

そうです約360万円です

(富裕層の優遇!?)

損益分岐点

・250万円×15%-10万円=27.5万円

・5年×27.5万円=137.5万円

【損益分岐年】

・3年半で4万円プラス

投資対象により損益分岐点が異なりますが、米国株で運用すると計算上、約3年半で税金分の元が取り戻せます。

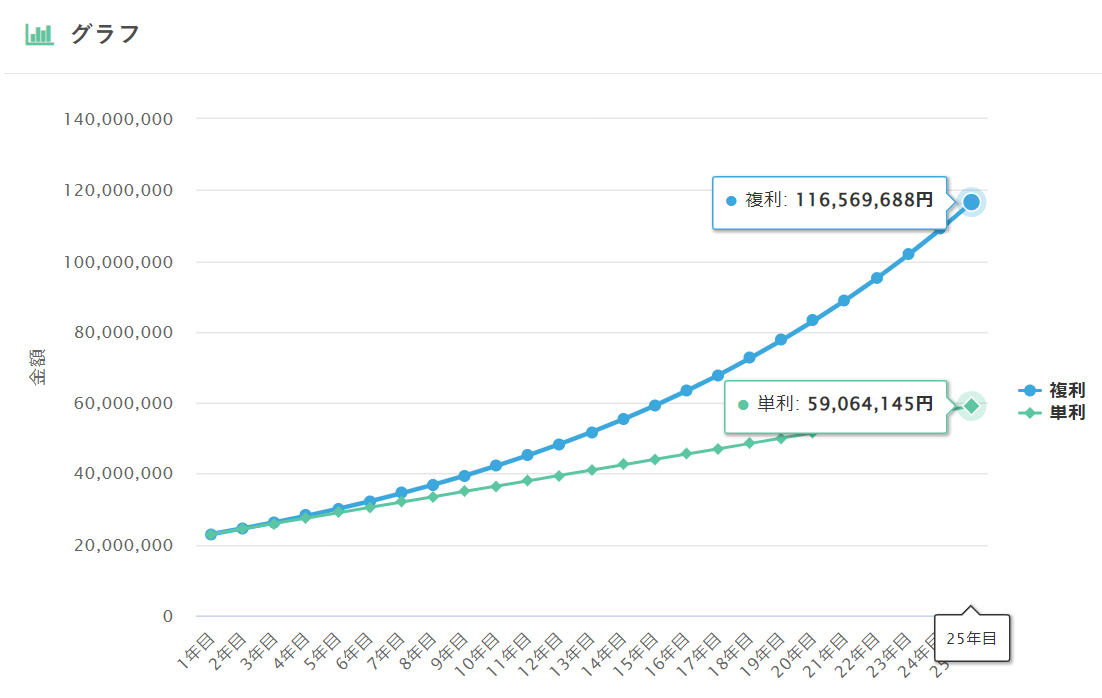

5年以降の資産増加額

贈与した資産は取り崩すことが無ければ、生活に不自由しない額まで増える可能性が十分にあります。

その後の運用例はこちら↓

株への投資は、毎年安定した運用となりませんので、実際の収益はもう少し小さくなります。

しかし、贈与した1,800万円が30年で1憶円を超える可能性があるのは、十分な魅力があります。

贈与のポイントは、なるべく『早く次の世代へ資産を移す事』がポイントとなります。

また、あなたが亡くなった時に、残された相続人は10ヶ月以内に相続税を現金で納めなければいけません。

その際に、贈与された資産自体が『納税対策』となり一石二鳥となります。

超富裕層(3憶円以上)

「プライベートバンク」を検討

富裕層であれば、先ほどの準富裕層の贈与を行っても、資産の多くが残ってしまいます。

ここでは、詳しく書けませんが、タックス・ヘイブンを使ったり、資産管理会社で節税スキームを使う方法があります。

もし、数億円規模の純資産があるのであれば「プライベートバンク」(PB)を利用すると、ファミリー全体の相続に対して詳しいので、検討すると良いでしょう。

まとめ

相続時精算課税制度を使うのは、高齢者となってからになりそうですが、新NISAはお子さんの年齢次第で使える制度です。

試算にあったように、なるべく早く次の世代への贈与が「家族」ベースで見て、資産を増やす結果となります。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

社債は富裕層が購入する投資商品となります。こちらの記事で7つのポイントについて解説しています。

債券についてのサイトマップの記事を作成しました。

このサイトも新NISAについて、考えられる投資戦略と改正点についてわかりやすく解説していますので貼っておきます。

債券を自分の資産の50%とすることで、初心者でも簡単に管理する事ができます。運用方法と、考え方についてこの記事で解説しています。

世界の市場規模を図解しています。