新NISAの改正点は?

現行NISAはどうなる?

この疑問を解決する記事を書きました!

毎年12月になると、ビックイベントがあります。

クリスマス!

子供にとって、クリスマスはビックイベントですが、大人のビックイベントは『税制改正大綱』です。嬉しいプレゼントもあれば、辛いプレゼントもあります。

12月16日に2023年の税制大綱が決まりました。2023年与党税制改正大綱はこちらです。

個人投資家が注目していた、2024年からの『新NISA』についても盛り込まれ、その内容はこれまでの制度より使い勝手がよく、最高のプレゼントとなりました。

この記事では、新NISAの解説から、現行NISAについての質問事項、新NISAの戦略について記載します。

よろしかったら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

NISAの改正点

わかりやすい!

これを作った苦労が、報われます(泣

次に、年間投資額や、生涯投資額の枠について補足説明いたします。

投資対象について

2024年のNISA(新NISA)では、『成長投資枠』という新しいワードができました。

成長投資枠ってなに?

現行の一般とほぼ同じです

これまでの「一般型」と「成長投資枠」の違いは、投資対象に制限が出来たというところです。

この成長投資枠は、投機性の高いレバレッジ商品、投資可能となる期間〔1〕が定まっている商品、そして、毎月分配型の投信へは投資できないという制限があります。

・高レバレッジ投資信託

・毎月分配型の投資信託

投資期間が恒久化となりましたので、国民になるべく長期間投資するような商品とするような制度設計となるのは理解できます。

生涯投資額が追加

毎年360万円を無期限で積立できないように、生涯投資額1,800万円という上限が設けられました。

ちなみに、1,800万円は「投資額(元本)」となっていますので、資産増加分は含んでいませんし、売却したら、売却に対する投資額分だけ生涯投資額の枠が戻ります。

う~ん…わかりづらい

下に例をあげます

- 投資額800万円(元本)

※生涯枠(残り1,000万円 - 資産額1,000万円(含み益200万円)

※生涯枠(残り1,000万円 - 全ての資産売却

- 生涯枠1,800万円へ復活

”つみたて”と”一般”併用可

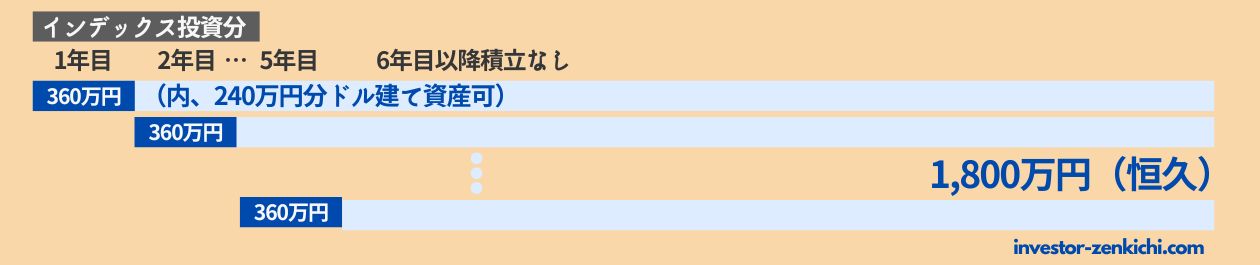

新NISAはつみたて枠がこれまでのNISAの3倍となる120万円、成長投資枠は2倍となる240万円と投資枠が広がりました。

しかも、つみたて枠120万円と成長投資枠の240万円を併用可能となりましたので、1年で合算して360万円まで投資が出来ます。

短期売買に使えるかな?

生涯投資額のように枠は増えないので、短期売買に不向きです

そもそも、”つみたて枠”ってなに?

つみたて枠ってどんな制限があるの?

条件を満たした商品のみです。

つみたてNISAは、一定の条件を満たして金融庁に届け出された株式投資信託とETF(上場投資信託)に限られています。

つまり、20年以上の超長期保有できるよう、ある程度のフィルターがかかった商品へのみの投資枠となります。

この条件はデメリットではありません

インデックス投資〔2〕をする場合は、このフィルターは商品選定の手間を省いてくれます。インデックス投資で重要視されるトラッキングエラーについてはこちら

〔2〕インデックス投資とは:指数投資。市場の値動きを示す指数の値動きに連動をめざす投資手法で手数料が低く、超長期で上昇確率が高い

よくある質問

新NISAがこれまでのNISAより圧倒的に優れているのはわかりますが、これまでNISAで積み立てていた資金はどうなるのかが気になります。

ここでは以下の項目について質問にお答えします。

ジュニアNISA、未成年の利用は?

ジュニアNISAは以前の税制大綱で、2023年の廃止が決定されたまま変更されませんでした。

新NISAについては、18歳未満となる未成年の使用は認められていません。

現行NISAはどうなる?

現行のNISA口座は分離されて管理する事になります。

つまり、新NISAの枠が減りません。そのため、現行NISAの積立分は、その分、投資額が増えることになります。

積立NISA:2042年

これまで積み立てをしていた方に朗報でした!!

現行NISAってどんなんだっけ?

現行NISAについてはこちらで解説しています。

課税口座の株式はどうする?

課税口座分の株どうしよう…

新NISAへ移行が合理的です

合理的な投資方法は、なるべく早く資金を投資へ回した方が優れたリターンを得られます。

その根拠は「ランダムウォーカー」が参考になります。

投資を早く行えば複利効果で資産が雪だるま式に増加します。

そのため、課税口座で税金を支払うとしても新NISAを使った方が、資産を増やす結果となります。

投資戦略

新NISAが適用されるのは2024年とまだ考える時間が残されています。

それまでの投資戦略を確立しておくと良いでしょう。

ここでは、投資手法のうち、人気と想定される順に紹介します。

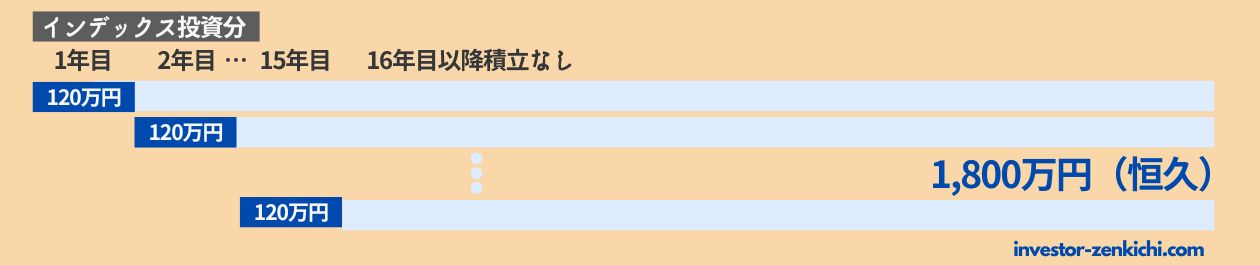

インデックスへ全振り

毎月30万円をインデックス投資へ全振りする方法です。

資産余力のある方の手法になりますが、5年で1,800万円積立する方法で、成長投資枠も積立枠と同じ投資信託へ投資を行います。

4%複利運用であれば、60歳時点で約5,400万円となります。

既にドルを所有している方は、毎年の積立額の内240万円分は全世界ETFの『VT』へドルで投資することも出来ます。

・emaxis slim 全世界株式

・VT(全世界ETF)

こちらの手法は資金力がない場合、一括投資に近い投資方法となるため注意が必要です。一括投資の注意ポイントはこちらで解説しました。

コツコツ積立

毎月10万円積立投資で15年積立する方法です。

30歳から積立すると、45歳で1,800万円になります。4%複利で資産が増加すると仮定すると、60歳時点で約4,477万円となります。

・emaxis slim 全世界株式

・VT(全世界ETF)

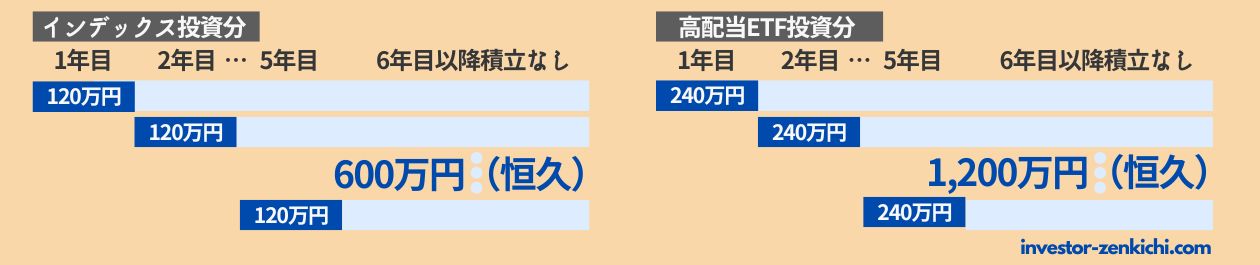

インデックスと高配当投資

成長投資枠1,200万円分の全てを高配当銘柄へ投資します。

仮に利回り5%であれば、毎月5万円の不労働収入が得られます。

※外国税額控除の対象外となる

残りの600万円分を年利4%のインデックス投資で運用すると

毎月5万円(10年間):1,635万円

毎月2.5万円(20年間):1,367万円

※30歳から積み立てたと仮定

こちらの資産額はインデックス投資分だけの資産額となります。

・VYM(高配当ETF)

・HDV(高配当ETF)

スイング投資

成長投資枠を値上がり益が見込める株式へ投資して、残りはインデックス投資を行う投資手法です。

投資に自信がある方限定の方法です。毎月30万円積立したいけど入金力がない、投資家が選択する可能性があります。

しかし、NISAでの損失は損益通算〔3〕できませんので、安易に手を出さない方が良いです。

〔3〕損益通算とは:株式取引での損失は3年に限り、利益と合算して免税できる制度

おまけの戦略

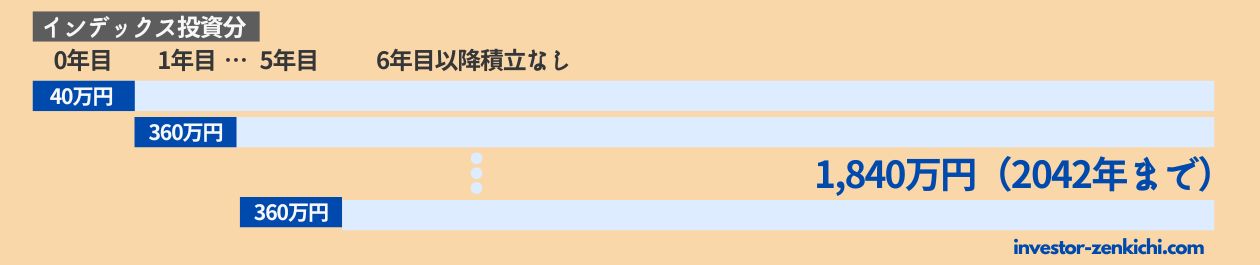

現行の『つみたてNISA』を利用して40万円を上限突破する方法です。

この方法は2042年までの生涯投資額を1,840万円へ無理矢理増やす方法となります。お子さんがいれば”ジュニアNISA”で1,880万円まで増やすことが可能です。

今後、NISA口座を取り崩す時には、利益が出ているNISA口座から取り崩しましょう。

仮に、どちらとも利益が出ていたら、『旧つみたてNISA』で積み立てた分から解約すると良いでしょう。

まとめ

収入がほぼ一定のまま、電気代を始め物価高が進み支出が増えていく中、毎月10万円でさえ、難しいという方が多数派だと思います。

ここで気を付けたいのが、余裕資金額以上を投資してしまう事です。

実は、NISAを利用するだけで、日本の上位約17%に入る事が出来ます。今回の新NISAの主要な点は、『恒久化・無制限』です。

超長期で1,800万円を目標に少額から、積み立てを始めれば老後の生活は楽になります。

もし、証券口座を開設していない場合は、ポイントサイトを経由して開設すると10,000円(P)が付与され有利に資産形成が出来ます。

ポイントサイトはこちらから登録すると、ご登録だけで2,000円(P)付与されます。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

”一般NISA” ”つみたてNISA”について解説しています。

新NISAで、なるべく早く1,800万円の上限額まで投資しようと考えている思考の根本となる書籍、『ランダム・ウォーカー』について解説しました。

新NISAの積立投資さきとなる『全世界』で投資される配分をご存じでしょうか?こちらで、その投資先について解説しています。

コメント