1月効果って本当にあるの?

検証したことはあるの?

「1月効果」はご存じでしょうか?

1月に株価が上がりやすいこと?

その通りです

説明はできないけど、偏りがある事象のことをアノマリーと言います。

1月効果もアノマリーの一つで、1月にはタックスロスセリングの買戻しが起きやすく、株価が上がりやすいと言われています。

確実に儲けれる!!

この記事では、1月効果について約20年のデータから検証した結果、単純には起きないことが判明しました。

このアノマリーが本当に有効であれば、年始に株式を購入して1月末に売却するだけで、確実なリターンが見込めます。

1月効果の検証

1月のパフォーマンスを振り返ると1月効果が起きやすい銘柄には以下の3つの要素があります。

・節税対策の個人投資家が株を買い戻す。

・小型株に効果が表れやすい。

では実際に、1月における約20年間のパフォーマンスを振り返ってみましょう。

1月効果と実際の1月のリターン

| S&P500 | NASDAQ100 | Russell 2000 | 米国債 | 金 | |

| 勝敗 | 11勝12敗 | 13勝10敗 | 9勝14敗 | 11勝11敗 | 15勝8敗 |

| 勝率 | 47.83% | 56.52% | 39.13% | 50% | 65.22% |

| 平均リターン | -0.13 | +0.53 | -0.06 | 0.68 | 2.91 |

| 最大リターン | 7.87 | 9.11 | 11.19 | 9.82 | 11.03 |

| 最低リターン | -8.57 | -11.68 | -11.2 | -13.07 | -6.22 |

| 騰落率 | S&P500 | NASDAQ100 | Russell 2000 | 米国債 | 金 |

| 2002年 | -1.57 | -1.7 | -1.11 | なし | 1.29 |

| 2003年 | -2.74 | -0.13 | -2.85 | -0.58 | 5.78 |

| 2004年 | 1.73 | 1.71 | 4.28 | 1.86 | -3.18 |

| 2005年 | -2.53 | -6.26 | -4.23 | 3.57 | -3.63 |

| 2006年 | 2.55 | 3.98 | 8.91 | -1.34 | 10.44 |

| 2007年 | 1.41 | 2.01 | 1.61 | -1 | 2.59 |

| 2008年 | -6.12 | -11.68 | -6.88 | 2.09 | 10.98 |

| 2009年 | -8.57 | -2.59 | -11.2 | -13.07 | 5.33 |

| 2010年 | -3.7 | -6.41 | -3.73 | 2.69 | -1.39 |

| 2011年 | 2.26 | 2.89 | -0.31 | -3.08 | -6.22 |

| 2012年 | 4.36 | 8.35 | 7 | -0.33 | 11.03 |

| 2013年 | 5.04 | 2.65 | 6.21 | -3.19 | -0.69 |

| 2014年 | -3.56 | -1.95 | -2.82 | 6.3 | 3.21 |

| 2015年 | -3.1 | -2.07 | -3.26 | 9.82 | 8.37 |

| 2016年 | -5.07 | -6.84 | -8.85 | 5.57 | 5.36 |

| 2017年 | 1.79 | 5.2 | 0.35 | 0.81 | 5.2 |

| 2018年 | 5.62 | 8.65 | 2.57 | -3.26 | 3.22 |

| 2019年 | 7.87 | 9.11 | 11.19 | 0.38 | 3.04 |

| 2020年 | -0.16 | 2.96 | -3.26 | 7.69 | 4.78 |

| 2021年 | -1.11 | 0.29 | 5.00 | -3.63 | -2.70 |

| 2022年 | -5.26 | -8.52 | -9.66 | -3.91 | -1.78 |

| 2023年 | 6.18 | 10.62 | 9.69 | 7.64 | 5.79 |

| 2024年 | 1.59 | 1.85 | ‐3.93 | ‐2.25 | ‐1.14 |

・NDX:NASDAQ100

・RUT:Russel 2000

・TLT:米国長期債

・GOLD:金

ご覧の通り、直近20年における1月の収益率は他の月と比べ、特別に高くありません。

詳細は上のボタンをタップください

仮に約20年間で起きたITバブルやコロナショックを除いたとしても勝率は変化しません。

株以外のアセットで見ると、収益が高いという評価となるのは、「金」の勝率だけでした。

『1月効果』が現れた時代

なんで1月効果は有名なの?

過去に機能した実績があるからです

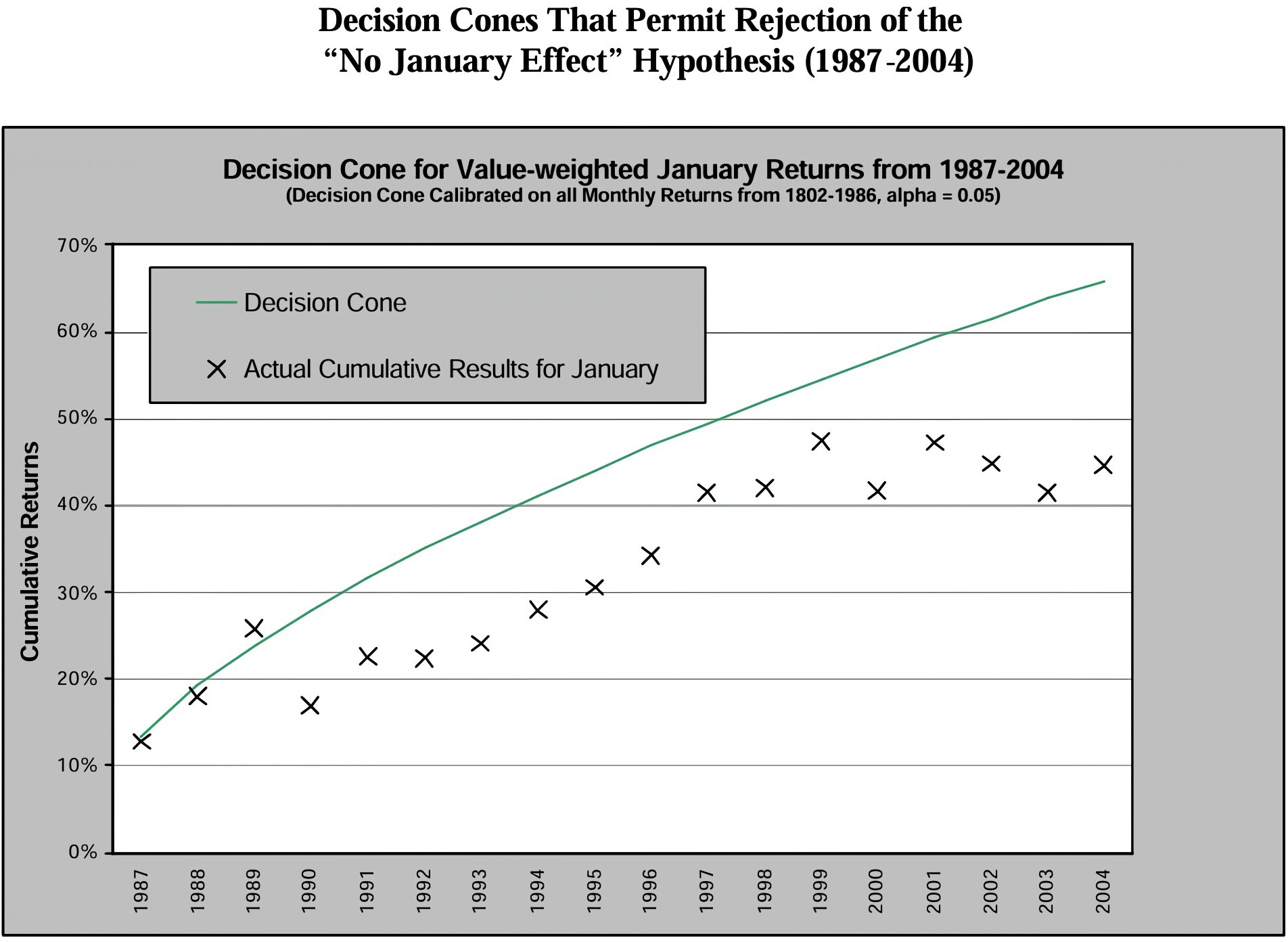

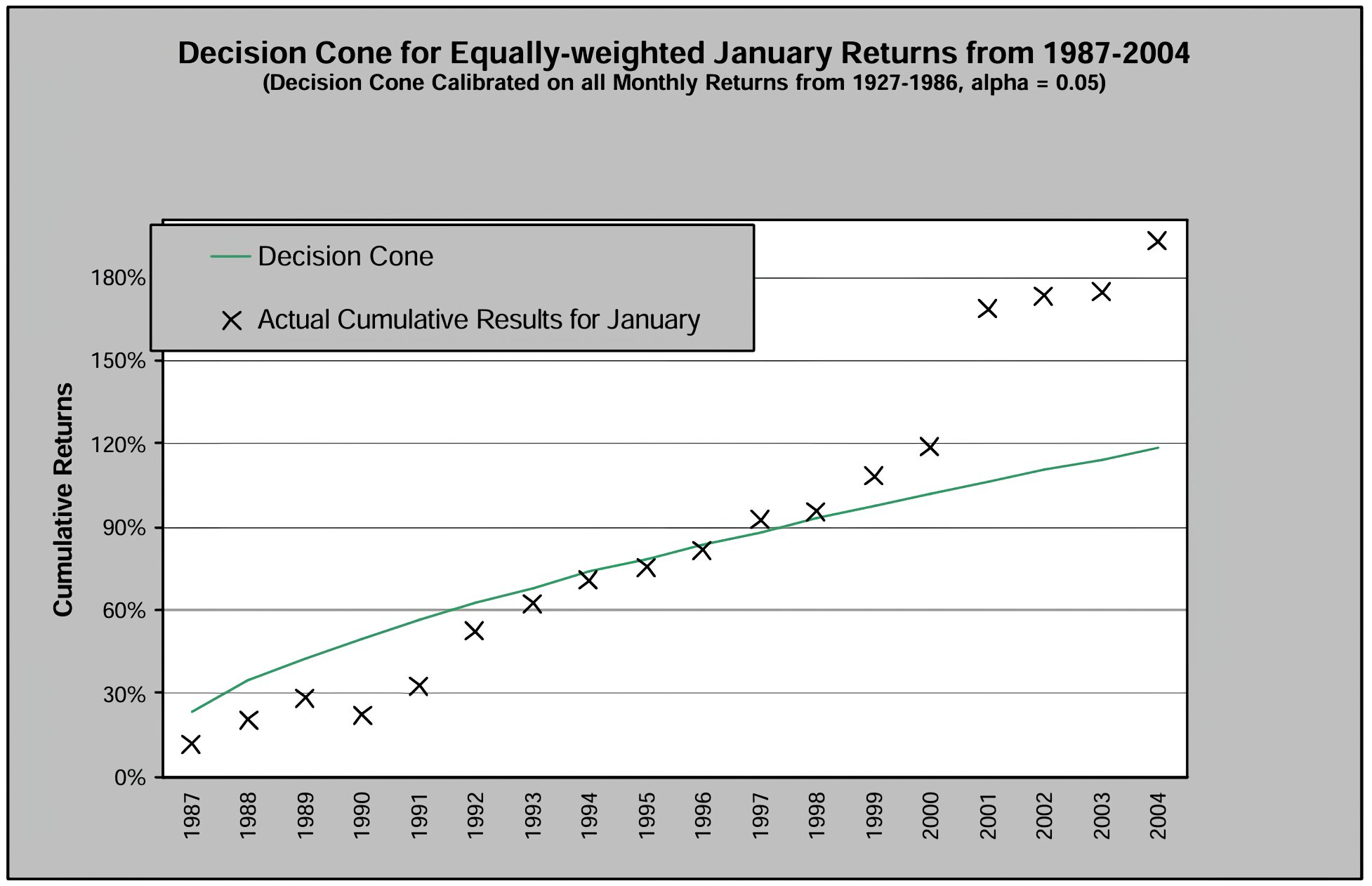

こちらのキャプチャを見ると約35年前の1990年代以前において、1月効果は有効だったことがわかります。

2000年代と2020年代はパッとしていません。

30年前に見られた株高だったんだぁ

1月効果の考察

1月効果って誰が言い出したの?

1月効果はカンザス大学の「Mark Haug氏」と「Mark Hirchey氏」が書いた2005年の論文が元になっています。

論文の原文はこちらになります。>>The January Effect

約200年の過去データから仮説ができました

こちらの論文では約200年のデータを参照しています。

この論文で1月のパフォーマンスの偏りが生まれていた要因として以下の3つが上げられています。

・機関投資家による装飾

・流動性の高い収入によるもの

タックスロスセリングは、税金逃れの損出しのことになります。

タックスロスセリングについてはこちらで解説しています。>>タックスロスセリング

実は、年末に行われる税金逃れのための売却については、後述するウォッシュセール・ルールの無い日本の方が行いやすいです。

節税対策と法整備

米国では、税逃れのための株式の売却を防ぐために、前後30日ルールがあります。

これはウォッシュセール・ルールと言われます

このルールによって、損失確定をさせたいと思ったら、新しく株の買い入れは早くても30日後となります。

そのため、株価が上がりやすくなる背景には、11月下旬から行われたタックスロスセリングの買戻しが1月から徐々に起き始めるからです。

しかし、このウォッシュセール・ルールは1954年から導入されています。

機関投資家の影響もありそう…

1986年に税の改正があります

1986年にはディーラー向けに税制改革が行われ、税金対策の売却が年末から10月へシフトしました。

1月効果の基になる論文では200年のデータなので、ウォッシュセール・ルールがデータに現れていない期間が150年分あります。

この論文では1987年から2004年に1月効果が有効に働くか検証しています。

上の図は税法改定以降である1987年から2004年の1月効果について検証しています。

結果としては、1月効果が表れたという結果でした。

また、y軸を見ると均等加重による効果が高いことが分かり、これは小型株の方が1月効果はより顕著に表れている証左となります。

1月効果の再定義

論文では2004年まで効果ありますが、先述していた至近の結果では2000年代と2020年代が効果がないという、双方の結果に違いが生まれています。

ここからは、主観が入った仮説ですが、至近で1月効果が表れなくなったことについて解説します。

株式売却時期の早まり

ウォッシュセール・ルールができてから、暫くして株の売却時期あるいは、購入時期が変化することも十分に考えられます。

実際に、既知の知見として米国株は機関投資家が損出しが行える10月のパフォーマンスが悪いことは有名です。

また、11月末には米国小売最大のイベント、「ブラックフライデー」があり、その後の「クリスマス商戦」と入用な時期になります。

こうしたことから、売却時期は10月から11月末へ早期化してしまったと推測できます。

正しい1月効果の時期は?

サンタクロースラリーも、株価が上昇しやすい有名なアノマリーです。

・休暇時期で取引量がへる中、楽観的な見通しが進んだ個人投資家の買い

法改正による節税対策の売りの早期化が、同年中の年末に買いが入り込みやすく、これがサンタクロースラリーとして表れているように感じます。

・IPO株などの時価総額が小さい企業(小型銘柄)

・小型銘柄で1年を通して上昇がない

節税対策の売りは、12月15日前後に起きやすいため、12月中旬に底を付けることが多いです。

- 10月~12月上旬税逃れの損出し

- 12月中旬ホリデー前の現金化

- 12月25日以降サンタクロースラリー

「1月効果」の始まり

- 1月中旬機関投資家のドレッシング

損出しが早期化することにより年内中に新たな買いを入れることが可能となりました。

それによって、12月下旬に起きるサンタクロースラリーは実質的な1月効果となり、1月の買いは個人の買いよりも機関投資家によるドレッシング買いが大きくなります。

・ファンドの評価が上がるとETFの資産額が増えやすくなる

・決算期末や月末に行われることがあります。

1月は年間を通じてのバロメータ

1月に注目する必要ないね

それでも注目に値します

実は、1月には1月効果の他に「1月バロメーター」として、1月の株価はその年の収益率を表すと言われております。

So goes January, so goes the year (1月の市場がその年の市場を占う)

ウォール街のアノマリ―

こちらの表はS&P500の1月のリターンとその年の騰落率です。

| 騰落率 | S&P500 | 年間の騰落 | 相関性 |

| 2002年 | -1.57 | ‐23.37 | 〇 |

| 2003年 | -2.74 | 26.38 | |

| 2004年 | 1.73 | 8.99 | 〇 |

| 2005年 | -2.53 | 3 | |

| 2006年 | 2.55 | 13.62 | 〇 |

| 2007年 | 1.41 | 3.53 | 〇 |

| 2008年 | -6.12 | ‐38.49 | 〇 |

| 2009年 | -8.57 | 23.45 | |

| 2010年 | -3.7 | 12.78 | |

| 2011年 | 2.26 | 0 | |

| 2012年 | 4.36 | 13.41 | 〇 |

| 2013年 | 5.04 | 29.6 | 〇 |

| 2014年 | -3.56 | 11.39 | |

| 2015年 | -3.1 | ‐0.73 | 〇 |

| 2016年 | -5.07 | 9.54 | |

| 2017年 | 1.79 | 19.42 | 〇 |

| 2018年 | 5.62 | ‐6.24 | |

| 2019年 | 7.87 | 28.88 | 〇 |

| 2020年 | -0.16 | 16.26 | |

| 2021年 | -1.11 | 26.89 | |

| 2022年 | -5.26 | ‐19.44 | 〇 |

| 2023年 | 6.18 | 24.23 | 〇 |

| 2024年 | 1.59 | 23.31 | 〇 |

・正の相関:13回(56.52%)

1月の「一ヶ月間」と「年間の騰落率」の相関性の有無について評価します。

23年中13回で相関があると評価できます。

この、一月バロメーターについては他の記事で詳しく解説しています。>>1月バロメーター

1月のモメンタムとバロメータ

これまで解説した「アノマリー」は全てストック・トレーダーズ・アルマナックと言う書籍に集約しています。

この書籍は大統領選挙サイクルなど、米国市場に伝わる法則性を網羅し、タイミング投資戦略を普及させました。

こちらの書籍では、1月の取引が始まった「1ヶ月」「1週間」は、その年の株式市場の予兆になるという解説です。

詳細は書籍をご覧いただきたいですが、結論としては「1週間」も注目に値します。

1月効果の他にも、過去約55年のデータから様々な知見で米国市場の「法則性」を分析と解説していますので、株取引の実用書として使えます。

1月効果のまとめ

1月効果は税制改正の影響でクリスマスシーズン以降に早まりました。

・人気が高まりやすく、大勢の投資家が保有している銘柄

この1月効果はあくまで、経験に基づく法則となりますので、盲目的に信じ込むのではなく、至近の相場感を交えて株式投資を行なう必要があります。

頭の片隅にあればいいアノマリーです

記事が、面白かったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

11月から起き始めるタックスロス・セリングについて解説しました。この現象をしれば、一月効果の生じやすい銘柄を特定できる可能性があります。

節税後に短期的な上昇が起きやすいです。これを、デッド・キャットバウンスと言われています。こちらの記事でデッド・キャットバウンスについて解説しています。

日本でも税金が1月1日から12月31日となります。日本の課税法について解説しています。

コメント