あなたはもう『iDeCo』を始めていますか??

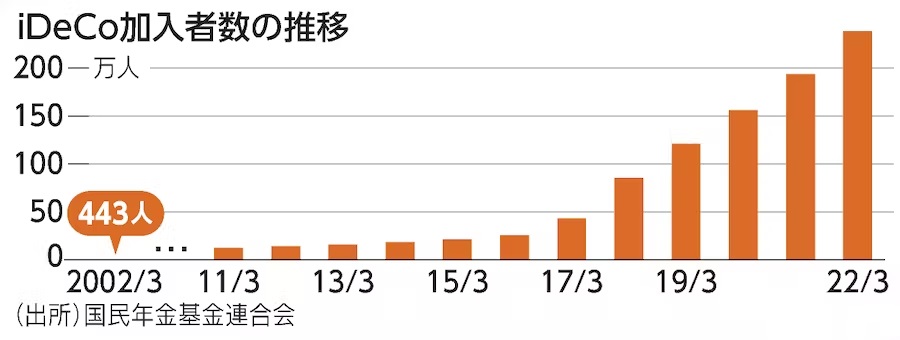

実は、iDeCo加入の人数はキレイな右肩上がりで年々増加しています。

ヤバっ!早く始めないと💦

確かに、iDeCoはNISAと同様にして運用益に対して税金がかかりませんし、それに加えて、掛金が所得控除となります。

この、お得な資産運用制度が徐々に認知されるに伴って、加入人数が増加しています。

2022年にiDeCoの改正があってから会社員や公務員が加入しやすくなり、この傾向はますます強くなりそうです。

確かに増えていますね

だから、慌ててるんです!

周りが始めていると、自分だけ取り残された気持ちになり、焦ることは十分に理解できますが、iDeCoのデメリットを正しく把握しているのでしょうか?

今回は、iDeCoの”メリット・デメリット”についてと、iDeCoを始めるのに”適したタイミング”を解説します。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

『iDeCo』制度について

iDeCoは『確定拠出年金』(以下、DC)の個人型と言われ、自分が主体的となって積立する「個人年金」となります。

「年金」なんですね!

そうです!そのため60歳まで引き出せません

保険会社がよく節税をうたって、営業かける「個人年金保険」と比較して、iDeCoの方が節税メリットは大きいです。

資金ロックとは60歳まで投資した資金を引き出す事が出来ないことを資金ロックと呼ばれて言います。

iDeCoのモデル(401k)とは

iDeCoは2001年に日本版401kとして導入されました。

401kってなに?

日本の「企業型DC+iDeCo」の事です

”401k”はアメリカやイギリスを始め、世界各国で用いられている福利厚生制度で、健康保険や有給休暇と並び一般的な制度となっております。

米国の401kが日本に導入されたのは雇用の流動性を望む労働者側と企業側のメリットがあります。

・運用の悪化などでの利差益による追加拠出の必要がありません

・補填が不要となったため企業経営を圧迫する問題がなくなった

2.運用の事務負担が少なくなる

・各個人で運用されるため、運用の負担軽減になります

・企業側と労働者による拠出額と運用管理費が損金として算入できます

401kは企業側の拠出に加え、各人の自己資金を加えること、つまり「マッチング拠出」が行えます。日本でも企業型DCを導入する企業の約半数がマッチング拠出を採用しています。

ボクの会社は企業型DCないからなぁ

改正でiDeCoに入れるようになりました!

これまで、iDeCoは自営業者の年金の側面が強かったのですが、2022年の改正で一気に恩恵を受ける方が増えました。

この改正でiDeCoは「iDeCo ≒ マッチング拠出」のようなものになりました。

iDeCoの改正点

「労使規約」とか必要だったよね?

規約が不要になりました。

2022年10月から制度が改定され、企業型DCとiDeCoの併用条件が緩和されました。

改正で一番影響が大きかったのが、企業型DCとiDeCoの同時加入時の制限でした。

2022年10月まで、規約などが必要となっていましたが、現在は『iDeCoと企業型DCの掛金の合計額』を確認するだけで加入できるようになりました。

iDeCoの改正点について詳しくはこちらの記事で解説しています。

マッチング拠出 vs iDeCo

『マッチング拠出 ≒ iDeCo』

マッチング拠出の制度がある企業では、『iDeCo』or『マッチング拠出』のどちらかを選択する必要があります。

マッチング拠出の仕組みは、企業型DCの額へ自己資金を追加する仕組みです。

どっちが良いの?

マッチング拠出とiDeCoについては企業が拠出する額によって、どちらが良いのかが変わります。比較についてはこちらの記事で解説しています。

iDeCoのメリット・デメリット

iDeCoには開設すると、口座管理手数料が発生するなど、他にもデメリットはあります。ここでは、iDeCoのメリットと”あまり知られていないデメリット”について解説します。

iDeCoのメリット

iDeCoで運用した資産を受け取る時には『一時金』『年金』『一時金+年金』のいずれかを選択します。

この中の一時金を選択した場合、注意点がありますが、退職所得として扱われ『退職所得控除』を適用する事が出来ます。

注意点?

労働者の「退職金」に伴う注意点です

会社員の場合は『退職金』があり、退職所得控除の枠を超えると課税されてしまいます。

そのため、労働者は退職所得控除の他に公的年金控除も含め総合的に節税策を考える必要があります。

こちらの記事でサラリーマンに特化したiDeCoの出口戦略(受け取り方法)について解説していますので参考にしてください。

iDeCoのデメリット

60歳までの資金ロックについては後述しますので、こちらではあまり知られていないデメリットについて解説します。

iDeCoは先述したように、事業主の掛金額によりiDeCoの拠出額が決まってきます。

5.5万円-4万円=1.5万円

iDeCoの上限2万円ではなく「上限1.5万円」

事業主の掛金が大きい企業へ転職した際にiDeCoの拠出額が減る可能性があります。

また、転職時に『企業型DCに資産を移管する』選択もできますが、iDeCoから企業型DCへ変更すると、資産を引き継ぐ時に運用商品を一旦、売却する必要が発生します。

iDeCoを始めるタイミングの考察

20代、30代の方は60歳まで資金を引き出す事ができない事は、大きなデメリットとなります。

ここでは具体的にこのデメリットを認識して、iDeCoを行う最適なタイミングについて考察します。

iDeCoとライフプラン

繰り返しになりますが、iDeCoの最大のデメリットは『60歳まで資金を引き出すことができない』という所です。

これは耳にタコが…

重要なことなので具体的にイメージしてみましょう

20代、30代の方が早く始める程、節税の恩恵が大きくなる一方、多くのライフイベントが控えています。

・住宅購入

・子供の入学と教育

約10年前の2010年のスマホ普及率はたった4%しかありませんでした。今ではスマホが無い生活は考えられませんが、当時たった10年で94%の普及率になると予測するのは不可能です。

人生の場合はもっと複雑で予測できません。

人生はたった10年先も予想することは困難です。

例えば、毎月5,000円から1万円のiDeCoへの積立よりも、スキルアップなど収入を増やす活動への資金がロックされるのが痛すぎます。

何十年間貯めたお金が『たった1円も使えない』というのは、20代、30代にとってはリスクが大きいです。

・重度障害者となった場合

60歳未満で引き出す方法はないのかなぁ?

例外的に60歳未満で引き出しができ、その方法についてはこちらの記事で解説しています。

iDeCoと年収

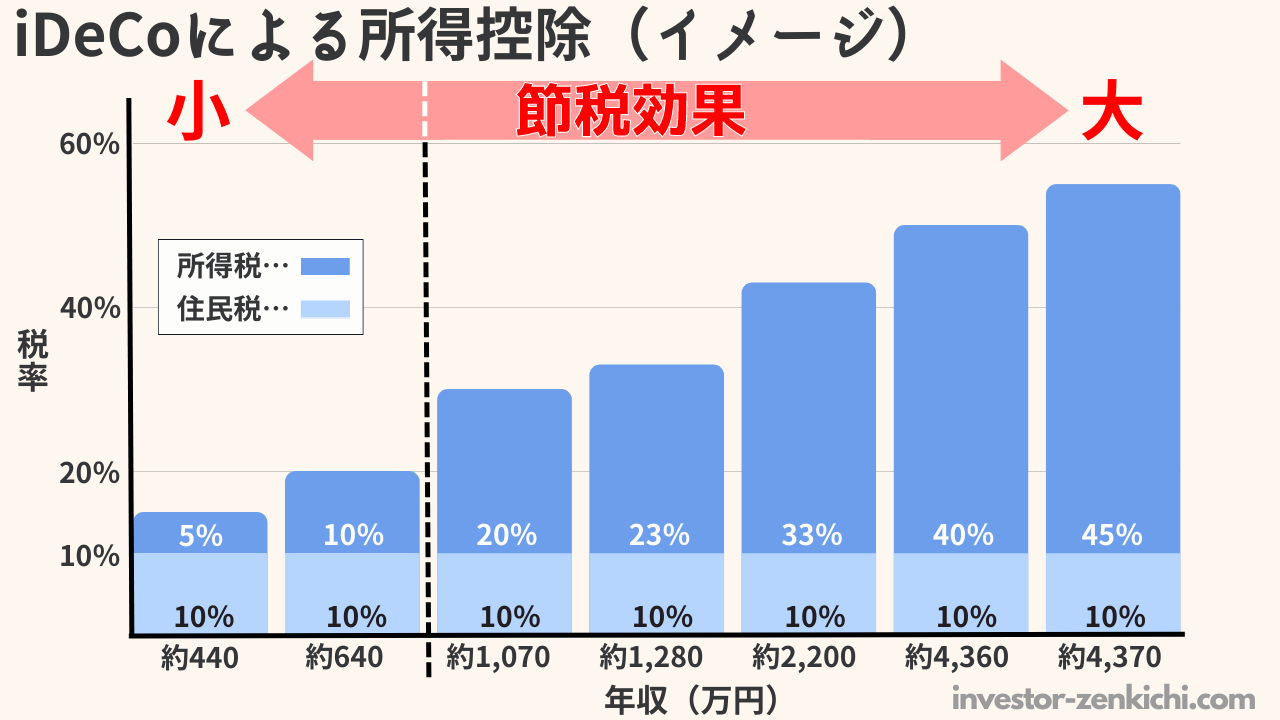

高収入の節税効果は抜群

最大のメリットである、掛金が非課税となる節税威力が発揮するのは、高収入の時です。

| 年収目安 (課税所得) |

所得税 +住民税(%) |

積立額 12万円/年 |

積立額 24万円/年 |

積立額 27.5万円/年 |

| 約440万円以下 (195万円以下) |

15.105 | 18,100円 | 36,300円 | 41,600円 |

| 約640万円以下 (330万円以下) |

20.21 | 24,300円 | 48,500円 | 55,600円 |

| 約1,070万円以下 (695万円以下) |

30.42 | 36,500円 | 73,000円 | 83,700円 |

| 約1,280万円以下 (900万円以下) |

33.483 | 40,200円 | 80,400円 | 92,100円 |

| 約2,200万円以下 (1800万円以下) |

43.693 | 52,500円 | 104,900円 | 120,200円 |

| 約4,360万円以下 (4000万円以下) |

50.84 | 61,000円 | 122,000円 | 139,900円 |

| 約4,370万円以上 (4000万円超) |

55.945 | 67,200円 | 134,300円 | 153,900円 |

扶養者の数などの所得控除額によりますが、最低でも年収650万円以上がiDeCoの節税メリットが出てきます。

これを考えると、30代後半から4,50代が年収が高くなりやすく節税メリットがあります。

加入のタイミング

年収と節税効果、そして、資金ロックについて勘案するとiDeCo加入のタイミングが判断できます。

高額所得者であれば、上限である2万円を積み立てたとしても、自己啓発の資金は十分にあることが想像できますので、一般的にiDeCo加入は可能でしょう。

自営業者は上限6.8万円まで積立てでき、退職金も無いため、iDeCoのメリットを最大限活用できます。

しかし、事業資金に余裕である必要があるため、コロナショックのように収入が途絶えても問題が生じない範囲で積立となります。

新NISAとの使い分け

iDeCoは60歳まで受け取る事ができませんが、NISAはいつでも引き出す事が可能です。このメリットは、予期しない大きな出金に備えることができます。

iDeCoの場合60歳未満では、出金する事ができませんので、万が一大きなお金が必要になったら、悲惨です…

親の介護費用で50万円が必要になった…

貯金は有るんですか??

…『プロミス』かな

…NISAはいつでも引き出せますので、安心です。

2024年からNISAは改正され1年あたり360万円の投資ができるようになりました。詳細はこちらで解説しています。

新NISAとiDecoの併用

NISAとiDeCo両方できないだろうか?

シンプルに違いを理解すれば併用できます

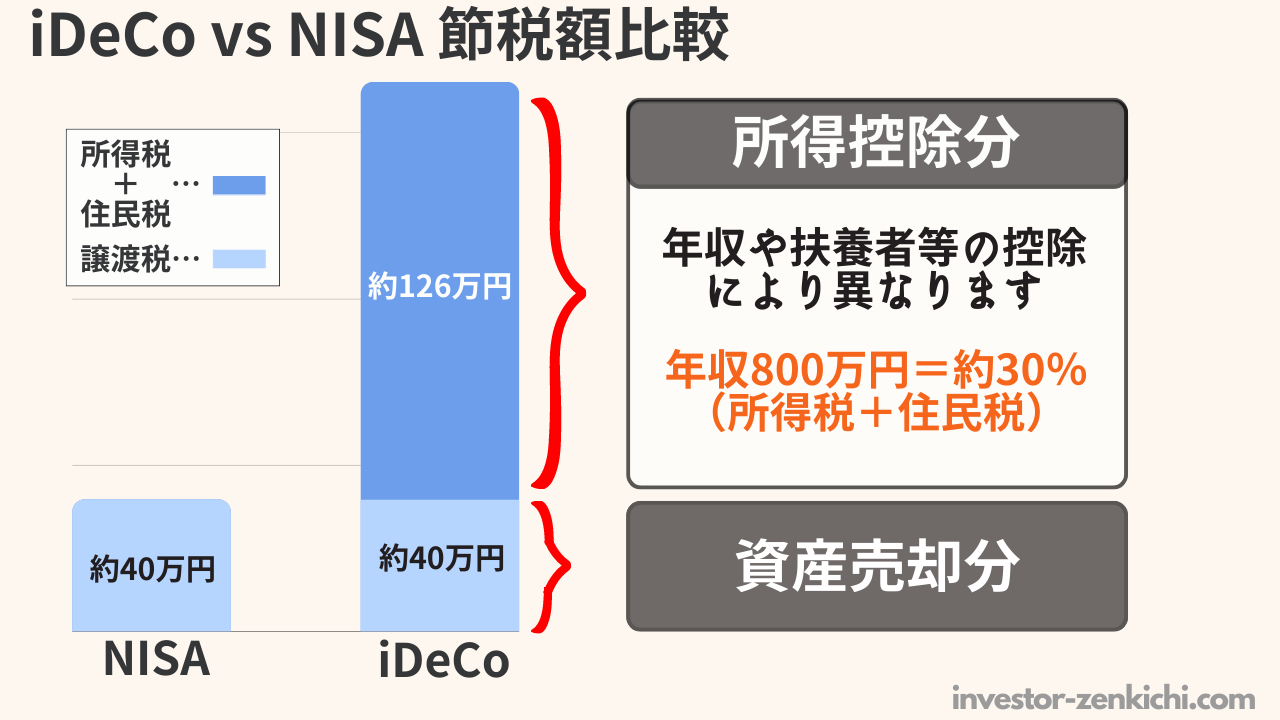

iDeCoはNISAの資産運用が非課税というメリットに加え、掛金の全額が所得控除の対象となります。

上のキャプチャはiDeCoとNISAの比較記事から抜粋しています。iDeCoとNISAはこちらの記事です。

NISAと節税額で比較すると、iDeCoの方が大きいです。しかし、60歳まで資金拘束されるのが悩ましいポイントです。

ただし、「60歳まで資金を拘束されるからこそ変動が大きい資産へ投資ができる」という逆転の発想もあります。

iDeCoとNISAの注意点

NISAには注意するところが無いの?

NISAの引き出せるメリットは、便益ではあると同時に、引き出せるからこそ注意したいことがあります。

端的に言うと、お金を投資資金に変えやすく、暴落時に苦痛からの逃避行動に走りやすくなります。

資産形成上の注意点

iDeCoにも資産運用上の注意があります

iDeCoへの投資を40歳からとすると、積立ができる最長年齢は65歳となり、この期間25年となります。

受け取る時には、投資信託などの資産を現金に換える必要がありますから、最低でも5年前から計画的に預貯金へ「スイッチング」する必要があります。

スイッチングとは、iDeCo口座や企業DCで毎月購入した金融商品を、売却し別の商品に変える取引を言います。例えば「日本株」➡「預金」などができます。

その理由は、iDeCoはNISAと違い、現金で受け取る年齢が75歳と決まっているため、現在の制度では強制的に決済されるからです。

・70歳以降の受け取りは「一時金」のみとなります。

まとめ

iDeCoを上手に活用すれば、自分の資産を「守る」ことができる制度となります。しかし、安易に手を出すと、人生の選択肢を消す可能性もあります。

とはいえ、口座管理手数料(792円)は発生しますが積立を止める事も可能です。※退職所得控除の期間に算入されません

とりあえず行動して、失敗したら何度もやり直す事は可能です。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

iDeCoを開設する時に知っておきたい、「証券会社」について比較しています。iDeCo開設の前に参考にしてください。

サラリーマンは『iDeCo』の資産を受け取る時に課税される可能性があります。こちらの記事で、退職金が多くても、iDeCoの資産を非課税で受け取る方法を解説しています。

企業DCやiDeCoは万が一が起きた時に備えた安全資産にもなります。万が一の時には60歳未満でも受け取りする事が可能です。

「マッチング拠出」が設けられている企業があります。マッチング拠出とiDeCoを比較して、どちらが運用できる金額が多いのか分岐点を算出しました。

NISAはiDeCoやマッチング拠出と異なり、いつでも引き出すことができ、若い世代も安心して投資できます。そんなNISAが2024年から改正されます。

iDeCoとNISAを具体的に比較して、どれだけ節税の差が出るか解説しています。

新NISAを使えば、『平等に相続対策ができます』ここでは、合法的に相続対策をする手法について解説します。