iDeCoに適する会社はどこ?

iDeCo口座を選ぶポイントは?

この疑問を解決する記事を書きました。

iDeCoはNISAに比べ大きな節税ができます。

申し込みに行こうっと!

証券会社を選ぶ『ポイント』はご存じでしょうか?

iDeCoを開設するときに把握しておきたいポイントは、「手数料」「取扱い商品」「給付方法」になります。

結論となりますが、オススメしたい証券会社は『マネックス証券』となります。

もし、マネックス証券に口座がなくても、開設するだけで様々なメリットがあります。

この記事を読めば、”証券会社の選び方”と”各社の取扱い商品”、新しく口座を開設するメリットがわかりるようになりますので、最後までご覧いただけると嬉しく感じます。

もし、この記事が参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

iDeCo口座開設のポイント

”iDeCo”は”NISA”と混同されやすいですが、投資できる金融商品は『投資信託に限定』されています。その他に以下の点に注意すると大きな失敗を回避できます。

あれ?クレカ積立のポイント付与は?

購入時のクレカ積立はできません

iDeCoは積立NISAのような、クレカ積立の設定できません。

しかし、現時点では保有額に対して『ポイント』付与は各証券会社により独自のサービスが表れています。

ポイントサービスは参考にしないの?

保有額に対してのポイントサービスは後述しますが、ポイントは簡単に改悪される可能性が高く重要度は大きくないです。

それよりも、取扱商品を重視して開設会社を選ぶと良いでしょう。

運用商品の制限

取扱い商品のどういったところを重視しますか?

取扱い商品数が多いところ!

iDeCoは上限が決められています

iDeCoは法律で上限数が35本と決まっております。そのため、現在の取扱商品が多い証券会社は2023年中に35本へ減らす必要があります。

35本以上のラインナップがある証券会社はSBI証券の37本と松井証券の40本となります。iDeCoより除外するには、商品保有者の2/3以上の同意が必要となります。

除外される商品を持っていたらどうなるの?

概ね、既に購入された方は保有できます

証券会社により対応は異なりますが、既に購入済みの方は保有しておくことも可能です。

※SBI証券は2022年に29本の商品について除外を決定しています。記事はこちら

商品数が35本を超えている。もしくは、上限に近づいている証券会社は、新しい商品を選びにくくなっているため、決して良い印象はありません。

証券会社の比較

それでは、早速3つのポイントを比較します。

・取扱い商品(投資信託の種類)

・給付方法

最後に、証券各社の保有額に対する『ポイントサービス』についても比較します。

コストの比較

3ネット証券とも同じ

iDeCoに関する手数料は以下の3点です。

iDeCoに関する手数料の中で、証券会社毎に決定権がある料金は口座維持管理料です。料金の幅は0円~420円程度と広いです。

この小さな違いが、15年間つづくと約75,000円も費用を生みだしてしまいますので、0円の運用会社を選ぶのがポイントです。

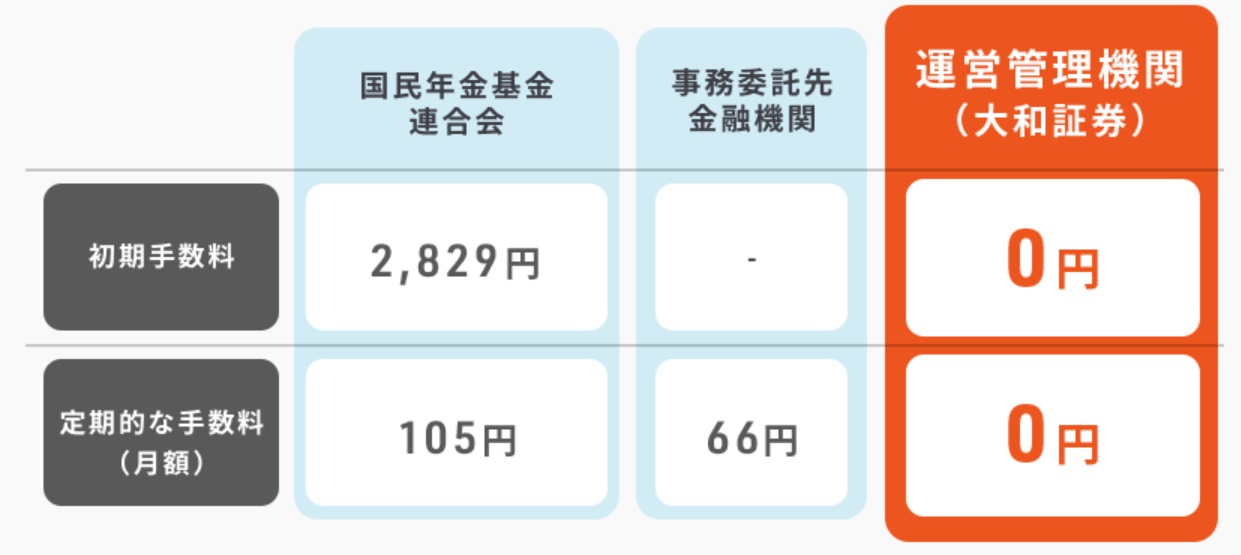

上のキャプチャは「大和証券」の運営管理費です。ちなみに、3大ネット証券(SBI証券、マネックス証券、楽天証券)は口座維持管理手数料は全て0円です。

その他の証券会社についてはこちらから確認できます。

| 金融機関名 | 新規加入時 | 積立時 | 積立停止※ | 移管時 | 給付時 |

| イオン銀行 | 2,829円 | 171円 | 66円 | – | 440円 |

| 岡三証券 | 2,829円 | 171円 | 66円 | – | 440円 |

| さわかみ投信 | 2,829円 | 171円 | 66円 | 4,400円 | 440円 |

| 大和証券 | 2,829円 | 171円 | 66円 | 4,400円 | 440円 |

| 野村證券 | 2,829円 | 171円 | 66円 | – | 440円 |

| 松井証券 | 2,829円 | 171円 | 66円 | 4,400円 | 440円 |

| マネックス証券 | 2,829円 | 171円 | 66円 | 4,400円 | 440円 |

| 三井住友銀行 (みらいプロジェクト) |

2,829円 | 171円 | 66円 | – | 440円 |

| 楽天証券 | 2,829円 | 171円 | 66円 | 4,400円 | 440円 |

| りそな銀行【イデコプラス割】 | 2,829円 | 171円 | 388円 | – | 440円 |

| auアセットマネジメント | 2,829円 | 171円 | 66円 | 4,400円 | 440円 |

| auカブコム証券 | 2,829円 | 171円 | 66円 | 4,400円 | 440円 |

| SBI証券(セレクトプラン) | 2,829円 | 171円 | 66円 | 4,400円 | 440円 |

| SMBC日興証券 | 2,829円 | 171円 | 66円 | – | 440円 |

| ソニー銀行(資産50万円以上) | 2,829円 | 171円 | 66円 | – | 440円 |

| 第一生命保険 (2年目以降の手数料優遇あり) |

2,829円 | 171円 | 66円 | – | 440円 |

| みずほ銀行(資産50万円以上) | 2,829円 | 171円 | 66円 | – | 440円 |

| ゆうちょ銀行 | 2,829円 | 430円 | 325円 | – | 440円 |

| ジブラルタ生命保険 | 2,829円 | 431円 | 326円 | – | 440円 |

| 中央労働金庫 | 2,829円 | 431円 | 326円 | – | 440円 |

| 三井住友銀行(標準コース) | 2,829円 | 431円 | 326円 | – | 440円 |

| 三菱UFJ銀行/信託銀行 【ライトコース】 |

2,829円 | 431円 | 326円 | – | 440円 |

| JAバンク | 2,829円 | 431円 | 326円 | – | 440円 |

| みずほ銀行(資産50万円未満) | 2,829円 | 431円以内 | 326円 | – | 440円 |

| 荘内銀行 | 2,829円 | 446円 | 307円 | – | 440円 |

| スルガ銀行 | 2,829円 | 446円 | 341円 | 4,400円 | 440円 |

| 北洋銀行 | 2,829円 | 459円 | 394円 | – | 440円 |

| 北陸銀行 | 2,829円 | 459円 | 354円 | – | 440円 |

| 北海道銀行 | 2,829円 | 459円 | 401円 | – | 440円 |

| 西日本シティ銀行 | 2,829円 | 460円 | 355円 | – | 440円 |

| 横浜銀行 | 2,829円 | 462円 | 357円 | – | 440円 |

| お金のデザイン(MYDC) | 2,829円 | 468円 | 363円 | – | 440円 |

| 滋賀銀行 | 2,829円 | 468円 | 346円 | – | 440円 |

| 損保ジャパンDC証券 | 2,829円 | 473円 | 356円 | – | 440円 |

| 百十四銀行 | 2,829円 | 473円 | 368円 | – | 440円 |

| 信金中央金庫 | 2,829円 | 474円 | 369円 | – | 440円 |

| 広島銀行 | 2,829円 | 480円 | 375円 | – | 440円 |

| 福岡銀行 | 2,829円 | 480円 | 375円 | – | 440円 |

| 三井住友海上火災保険 | 2,829円 | 482円 | 368円 | – | 440円 |

| 秋田銀行 | 2,829円 | 482円 | 368円 | – | 440円 |

| 京葉銀行 | 2,829円 | 482円 | 368円 | – | 440円 |

| 中国銀行 | 2,829円 | 482円 | 377円 | – | 440円 |

| 明治安田生命保険 【シンプルコース】 |

2,829円 | 484円 | 379円 | – | 440円 |

| 富国生命保険 | 2,829円 | 487円 | 382円 | – | 440円 |

| 池田泉州銀行 | 2,829円 | 487円 | 382円 | – | 440円 |

| 住友生命保険 | 2,829円 | 490円 | 385円 | – | 440円 |

| 東京海上日動火災保険 | 2,829円 | 490円 | 328円 | – | 440円 |

| 日本生命保険 | 2,829円 | 490円 | 385円 | – | 440円 |

| 伊予銀行 | 2,829円 | 490円 | 328円 | – | 440円 |

| 愛媛銀行 | 2,829円 | 490円 | 328円 | – | 440円 |

| 大垣共立銀行 | 2,829円 | 490円 | 473円 | – | 440円 |

| 鹿児島銀行 | 2,829円 | 490円 | 438円 | – | 440円 |

| 紀陽銀行 | 2,829円 | 490円 | 328円 | – | 440円 |

| 静岡銀行 | 2,829円 | 490円 | 328円 | – | 440円 |

| 十六銀行 | 2,829円 | 490円 | 328円 | – | 440円 |

| 第四北越銀行 | 2,829円 | 490円 | 385円 | – | 440円 |

| 南都銀行 | 2,829円 | 490円 | 328円 | – | 440円 |

| 肥後銀行 | 2,829円 | 490円 | 385円 | – | 440円 |

| 百五銀行 | 2,829円 | 490円 | 385円 | – | 440円 |

| 北國銀行 | 2,829円 | 490円 | 341円 | – | 440円 |

| みちのく銀行 | 2,829円 | 490円 | 347円 | – | 440円 |

| ソニー銀行(資産50万円未満) | 2,829円 | 490円以内 | 385円以内 | – | 440円 |

| 第一生命保険 (2年目以降の手数料優遇なし) |

2,829円 | 492円 | 387円 | – | 440円 |

| りそな銀行【個人払込】 | 2,829円 | 493円以内 | 388円 | – | 440円 |

| ソニー生命保険 | 2,829円 | 501円 | 396円 | – | 440円 |

| 三井住友信託銀行【プランN】 | 2,829円 | 501円 | 396円 | – | 440円 |

| 群馬銀行 | 2,829円 | 501円 | 339円 | – | 440円 |

| 常陽銀行 | 2,829円 | 501円 | 396円 | – | 440円 |

| 筑波銀行 | 2,829円 | 501円 | 356円 | – | 440円 |

| 東邦銀行 | 2,829円 | 501円 | 339円 | – | 440円 |

| 八十二銀行 | 2,829円 | 501円 | 339円 | – | 440円 |

| あいおいニッセイ同和損害保険 | 2,829円 | 532円 | 421円 | – | 385円 |

| 山口銀行 | 2,829円 | 534円 | 372円 | – | 440円 |

| 明治安田生命保険 【スタンダードコース】 |

2,829円 | 545円 | 440円 | – | 440円 |

| 大分銀行 | 2,829円 | 545円 | 383円 | – | 440円 |

| 栃木銀行 | 2,829円 | 545円 | 396円 | – | 440円 |

| 三菱UFJ銀行/信託銀行 【標準コース】 |

2,829円 | 556円 | 423円 | – | 440円 |

| 宮崎銀行 | 2,829円 | 567円 | 460円 | – | 440円 |

| SBIベネフィット・システムズ | 2,829円 | 589円 | 484円 | 4,400円 | 440円 |

| 岩手銀行 | 2,829円 | 589円 | 429円 | – | 440円 |

・運用期間中:171円/月

・給付時:440円/回

横並びかぁ…

手数料で差別化が図れませんでしたので、次に取扱商品で比較してみます

・運用期間中:171円/月

・給付時:440円/回

取扱商品の比較

マネックス証券が優位

| 分類 | 商品名 | 信託報酬 |

| TOPIX | eMAXIS Slim 国内株式(TOPIX) | 0.154% |

| 日経平均 | ニッセイ日経平均インデックスファンド | 0.154% |

| 国内株式 | ひふみ年金 | 0.836% |

| 国内株式 | 野村リアルグロース・オープン (確定拠出年金向け) |

0.935% |

| 国内株式 | つみたて椿 (愛称:女性活躍応援積立ファンド) |

0.990% |

| 国内株式 | SBI中小型割安成長株ファンド ジェイリバイブ<DC年金> | 1.650% |

| 国内債券 | eMAXIS Slim 国内債券インデックス | 0.132% |

| J-REIT | ニッセイJリートインデックスファンド | 0.275% |

| 全世界 | SBI・全世界株式インデックス・ファンド (愛称:雪だるま) | 0.110% |

| 全世界 | eMAXIS Slim全世界株式(除く日本) | 0.114% |

| S&P500 | eMAXIS Slim 米国株式(S&P500) | 0.097% |

| 先進国株 | eMAXIS Slim 先進国株式インデックス | 0.102% |

| 先進国株 | インデックスファンド海外株式ヘッジあり(DC専用) | 0.176% |

| 新興国株 | eMAXIS Slim 新興国株式インデックス | 0.187% |

| 海外株式 | ニッセイ外国株式インデックスファンド | 0.102% |

| 海外株式 | iFree NYダウ・インデックス | 0.248% |

| 海外株式 | iグローバル中小型株式ファンド | 0.311% |

| 海外株式 | 長期厳選投資 おおぶね | 0.990% |

| 海外株式 | ラッセル・インベストメント外国株式ファンド(DC向け) | 1.463% |

| 海外株式 | セゾン資産形成の達人ファンド | 1.340% |

| 海外株式 | 朝日Nvestグローバル バリュー株オープン (愛称:Avest-E) | 1.980% |

| 海外株式 | ハーベスト アジア フロンティア株式ファンド | 2.124% |

| 先進国債券 | eMAXIS Slim 先進国債券インデックス | 0.154% |

| 先進国債券 | インデックスファンド海外債券ヘッジあり(DC専用) | 0.176% |

| 新興国債券 | iFree 新興国債券インデックス | 0.242% |

| 海外債券 | PIMCO 世界債券アクティブファンド(DC) | 0.829% |

| REIT | 三井住友・DC外国リートインデックスファンド | 0.297% |

| コモディティ | 三菱UFJ純金ファンド (愛称:ファインゴールド) | 0.990% |

| バランス | eMAXIS Slim バランス(8資産均等型) | 0.154% |

| バランス | iFree 年金バランス | 0.175% |

| バランス | SBIグローバル・バランス・ファンド | 0.270% |

| バランス | セゾン・バンガード・グローバルバランスファンド | 0.560% |

| ターゲットイヤー | セレブライフ・ストーリー2055 | 0.643% |

| ターゲットイヤー | セレブライフ・ストーリー2045 | 0.646% |

| ターゲットイヤー | セレブライフ・ストーリー2035 | 0.648% |

| ターゲットイヤー | セレブライフ・ストーリー2025 | 0.651% |

| 預貯金 | あおぞらDC定期(1年) | ー |

・信託報酬最安のファンドが全て揃っている

・全世界株(日本を除く)投信を購入することが出来る

・新しい商品を追加する事ができない

| 分類 | 商品名 | 信託報酬 |

| TOPIX | DCニッセイ日経225インデックスファンドA | 0.154% |

| 国内株式 | 日興アクティブバリュー | 1.672% |

| 日経平均 | DCニッセイ日経225インデックスファンドA | 0.1859%以内 |

| 日経400 | iFree JPX日経400インデックス | 0.2145% |

| 国内株式 | SBII中小型割安成長株ファンド ジェイリバイブ<DC年金> | 1.65% |

| 国内株式 | スパークス・新・国際優良日本株ファンド | 1.804% |

| 国内株式 | ひふみ年金 | 0.836% |

| 国内債券 | 三菱UFJ国内債券インデックスファンド | 0.132% |

| J-REIT | ニッセイJリートインデックスファンド | 0.275%以内 |

| J-REIT | 野村J-REITファンド | 1.045% |

| 全世界 | eMAXIS Slim全世界株式 | 0.1144%以内 |

| 先進国株 | eMAXIS Slim先進国株式インデックス | 0.1023%以内 |

| 新興国株 | eMAXIS Slim新興国株式インデックス | 0.1870%以内 |

| S&P500 | eMAXIS Slim米国株式(S&P500) | 0.0968%以内 |

| NASDAQ100 | iFreeNEXT NASDAQ100インデックス | 0.495% |

| 海外株式 | たわらノーロード NYダウ | 0.2475% |

| 海外株式 | ラッセル・インベストメント外国株式ファンド | 1.463% |

| 海外株式 | 朝日Nvest グローバル バリュー株オープン | 1.98% |

| 先進国債券 | eMAXIS Slim先進国債券インデックス | 0.154%以内 |

| 先進国債券 | たわらノーロード 先進国債券<為替ヘッジあり> | 0.22% |

| 新興国債券 | iFree新興国債券インデックス | 0.242% |

| 海外REIT | 三井住友・DC外国リートインデックスファンド | 0.297%以内 |

| コモディティ | ゴールド・ファンド | 0.407% |

| バランス | ラッセル・インベストメント・グローバル・バランス 安定成長型 | 1.254% |

| バランス | eMAXIS Slimバランス(8資産均等型) | 0.1540%以内 |

| バランス | マネックス資産設計ファンド | 0.55% |

| 預貯金 | みずほDC定期預金(1年) | ー |

・NASDAQ100指数に連動する投信を採用

・手数料の最安の投信を取り扱っている

・ターゲットイヤーとなる商品が無い

| 分類 | 商品名 | 信託報酬 |

| TOPIX | 三井住友・DCつみたてNISA・日本株インデックスファンド | 0.18% |

| 日経平均 | たわらノーロード 日経225 | 0.19% |

| 国内株式 | iTrust日本株式 | 0.98% |

| 国内株式 | MHAM日本成長株ファンド<DC年金> | 1.71% |

| 国内株式 | フィデリティ・日本成長株・ファンド | 1.68% |

| 国内株式 | コモンズ30ファンド | 1.08% |

| 国内債券 | たわらノーロード国内債券 | 0.15% |

| 国内債券 | 明治安田DC日本債券オープン | 0.66% |

| J-REIT | 三井住友・DC日本リートインデックスファンド | 0.28% |

| J-REIT | 野村J-REITファンド(確定拠出年金向け) | 1.05% |

| 全世界 | 楽天・全世界株式インデックス・ファンド | 0.21% |

| 先進国 | たわらノーロード先進国株式 | 0.11% |

| 新興国 | インデックスファンド海外新興国(エマージング)株式 | 0.37% |

| 全米国 | 楽天・全米株式インデックス・ファンド | 0.16% |

| 海外株式 | セゾン資産形成の達人ファンド | 1.34% |

| 海外株式 | ラッセル・インベストメント外国株式ファンド(DC向け) | 1.46% |

| 海外株式 | iTrust世界株式 | 0.98% |

| 先進国債券 | たわらノーロード先進国債券 | 0.19% |

| 先進国債券 | たわらノーロード先進国債券(為替ヘッジあり) | 0.22% |

| 新興国債券 | インデックスファンド海外新興国(エマージング)債券(1年決算型) | 0.57% |

| 海外債券 | みずほUSハイイールドファンド<DC年金> | 1.54% |

| REIT | 三井住友・DC外国リートインデックスファンド | 0.30% |

| コモディティ | ステートストリート・ゴールドファンド(為替ヘッジあり) | 0.90% |

| バランス | 楽天・インデックス・バランス(DC年金) | 0.21% |

| バランス | セゾン・グローバルバランスファンド | 0.56% |

| バランス | 三井住友・DC世界バランスファンド(動的配分型) | 1.29% |

| バランス | 三菱UFJ DCバランス・イノベーション(KAKUSHIN) | 0.66% |

| バランス | 投資のソムリエ<DC年金> | 1.21% |

| ターゲットイヤー | 楽天ターゲットイヤー2030 | 0.86% |

| ターゲットイヤー | 楽天ターゲットイヤー2040 | 0.87% |

| ターゲットイヤー | 楽天ターゲットイヤー2050 | 0.87% |

| 定期預金 | みずほDC定期預金 | ー |

・全米の数千銘柄へ投資する楽天VTIへ投資できる

・信託報酬が安くない商品が多い

先述したように上限の35本に近いほど、商品の追加を検討する余地がありません。

そのため、商品の選択余力を残した、マネックス証券が優位となります。

投資信託を選ぶ上で、『信託報酬』が小さければ小さいほど、大きなリターンが見込めます。次に証券会社毎の投資先に対する信託報酬額を比較します。

信託報酬

| (2023.2) | マネックス証券 | SBI証券 | 楽天証券 | 松井証券 |

| 米国NASDAQ100 | 0.495% | ‐ | ‐ | ‐ |

| 全米・S&P500 | 0.097% | 0.097% | 0.162% | 0.097% |

| 全世界株 | 0.114% | 0.110% | 0.199% | 0.114% |

| 全世界(除く日本) | ‐ | 0.114% | ‐ | 0.114% |

| 先進国株 | 0.102% | 0.102% | 0.110% | 0.102% |

| 新興国株 | 0.187% | 0.187% | 0.374% | 0.187% |

| 日本株 | 0.154% | 0.154% | 0.176% | 0.154% |

| 先進国債券 | 0.154% | 0.154% | 0.187% | 0.154% |

SBI証券は手数料最安の投資信託を扱っています。一方、松井証券やマネックス証券は全世界株への投資信託が0.004%劣っていますが、この差は100万円で40円と微小です。

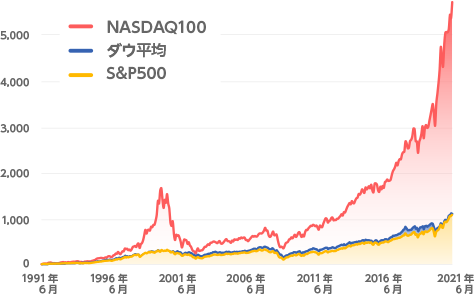

マネックス証券は米国経済を牽引するNASDAQ100へ投資を行う事ができます。これは、ネット証券では唯一の証券会社となります。

古いチャートとなりますが、NASDAQ100は米国指数で最もリターンが期待できる指数です。

リターンが期待できる分、変動率は高いです。しかし、高い変動率は長期資産形成を強制されるiDeCoの資産形成にマッチしています。

iDeCo給付方法

3ネット証券とも同じ

3大ネット証券については『一時金』『年金』『併給』どれも受け取りできます。

併給とは『一時金+年金』と言う意味です。

SBI証券、楽天証券、マネックス証券

横並びかぁ…

2年前にSBIも併給可能になりました

受け取り時の注意ポイントとして、一年になるべく少ない回数で受け取るのがお得になります。

その理由は給付の都度、手数料が発生するからです。

➡440円×12回×10年=52,800円

1年に1回受け取りで10年間

➡440×1回×10年=4,400円

※その差48,400円

投信保有額のポイント付与

マネックス証券、次いでSBI証券が大きい

保有額に対しての付与額が大きいのは”SBI証券”と”マネックス証券”になります。

SBI証券は投資信託全ての保有額が1,000万円を超えるとポイント付与率が大きくなるのが特徴です。

SBI証券

一部の投資信託に限定されますが、保有額が1,000万円を超えると『投信マイレージサービス』のポイント付与率が上がります。

普通銘柄 800万円

指定銘柄(付与率0.05%)500万円

※普通銘柄のみ付与率UP(0.2%)

【普通銘柄のポイント】

・800万円×0.2%÷365×31日

【指定銘柄のポイント】

・500万円×0.05%÷365×31日

ポイント付与率は1,570(P/月)

・eMAXIS Slim 全世界株式:0.042%

・eMAXIS Slim 米国株式(S&P500):0.034%

・SBI・V・全米株式インデックス・ファンド:0.022%

(2023.2現在)

その他一覧はこちら

eMAXIS Slimが2倍にならないのは残念

続いて、SBI証券よりポイント還元率が大きいマネックス証券です。

マネックス証券

・eMAXIS Slim 全世界株式:0.03%

・eMAXIS Slim 米国株式(S&P500):0.03%

(2023.2現在)

その他一覧はこちら

・SBI・新興国株式インデックス

・SBI・先進国株式インデックス

・SBI・全世界株式インデックス

・SBI・V・S&P500インデックス

※全て付与率0%(2023.2現在)

普通銘柄の付与率がNo1です

マネックス証券は『普通銘柄』で0.08%と付与率は一番大きいです。

しかし、SBIシリーズの投資信託に対する付与率は0%となりますので注意が必要です。

アクティブ商品はマネックスかなぁ?

信託報酬がより大きくなると松井証券がお得です

・SBI証券:0.034%(eMAXIS Slim S&P500)

・マネックス証券:0.03%(eMAXIS Slim S&P500)

(2023.2現在)

松井証券

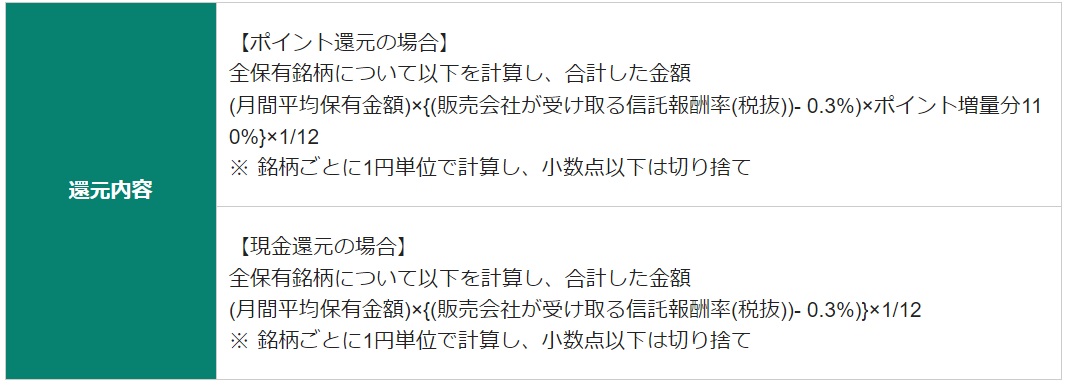

松井証券には他社と一線を画す現金還元サービスがあります。

・信託報酬:松井証券分0.435%(0.99%)

(0.435%-0.3%)=1年あたり0.135%

松井証券の還元率はレバナスなど信託報酬率が大きい投信であるほど、大きくなるのが特徴です。

ポイントで還元されてもなぁ

松井証券は『現金』です

松井証券はポイント還元では無く、『現金還元サービス』となります。そのため、ポイント消失がありませんし、使用用途に悩むことがありません。

楽天証券

楽天はポイント付与の改悪がありました。保有額が基準額に到達の都度、ポイントが付与されます。

残念、改悪かぁ~

他の企業も改悪がありそうです

ポイントやキャンペーンは一時的なケースであることが多いです。

現在はSBI証券がポイント還元や無料取引に力を入れていますが、いずれ回収フェーズになる可能性も秘めています。

ポイント重視も考え物ですなぁ

現在のiDeCo証券会社【最適解】

現時点で、iDeCo口座に最適な証券会社は『マネックス証券』となります。

iDeCo口座は良くも悪くも60歳まで引き出す事ができないので、必然的に超長期投資となります。

超長期保有であれば、株式投資が有利となりますので、そういった意味から、株式指数の選択肢が多いのが選ばれるポイントです。

マネックス証券に口座がない方は、新たな口座を開設するメリットもあります。

複数口座を持つのメリット

証券口座って2つも持つの?

2つ以上の証券会社を持つことをオススメします

ネット証券のデメリットはアクセスが集中して取引ができなくなったり、証券会社のシステム障害で取引不能になることです。

ちなみに私は7口座あります

10年前は、口座を開くのに大変な手間が発生しましたが、今ではスマホ一つで簡単に開設できます。

特に、マネックス証券は口座を開設すると『銘柄スカウター』という有料級のツールを無料で使う事ができ、財務状況を確認しやすくなっています。

じゃあ開設しようかな

口座を開く時には、ポイントサイト経由で登録すると更にお得になります。ポイントサイトについてはこちら記事をご確認ください。

まとめ

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

サラリーマンは『iDeCo』の資産を受け取る時に課税される可能性があります。こちらの記事で、退職金が多くても、iDeCoの資産を非課税で受け取る方法を解説しています。

企業DCやiDeCoは万が一が起きた時に備えた安全資産にもなります。万が一の時には60歳未満でも受け取りする事が可能です。

iDeCoとNISAを具体的に比較して、どれだけ節税の差が出るか解説しています。

新NISAを使えば、『平等に相続対策ができます』ここでは、合法的に相続対策をする手法について解説します。