iDeCoって何?

iDeCoの受け取り方は?

この疑問を解決する記事を書きました。

あなたはもう『iDeCo』を始めていますか??

iDeCoでは掛金の全額が所得控除となります。しかし、受け取る時に非課税制度を利用しないと課税されてしまいますで

非課税制度?

iDeCoは退職金と同様に扱われます

iDeCoは受け取り方次第で、運用で利益が出ていなくても、数十万の税金が発生する可能性があります。ただし、お得に受け取る方法を考えると、税制が絡んでくるのが悩ましいところです。

うちの会社は企業型年金だから…

改正があり簡単に併用できるようになりました

iDeCoは2022年に改正があってから対象範囲が大幅に広がっています。iDeCoが関係ないと思っている方にも必見の内容となっています。

今回は、2022年10月に”改正した内容”と節税策を使って“賢い受け取り方”について解説します。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

『iDeCo』制度

iDeCoは『確定拠出年金』(以下、DC)の個人型となります。

「年金」なんですね!

年金の側面があるので60歳まで引き出せません

資金ロックとは60歳まで投資した資金を引き出す事が出来ないことを資金ロックと呼ばれて言います。

これまで、iDeCoは自営業者の年金の側面が強かったのですが、2022年の改正で一気に恩恵を受ける方が増えました。

iDeCoの改正点

「労使規約」とか必要だったよね?

規約が不要になりました。

2022年10月から制度が改定され、企業型DCとiDeCoの併用条件が緩和されました。

公務員の年間の掛金が20,000円に増額(2024年12月より)

| 対象者 |

掛金上限(月額)

|

| 公務員・年金受給者 | 20,000円※ |

| 企業型DCに 加入している会社員 |

20,000円※ |

| 企業型DCが ない会社員 |

23,000円 |

| 自営業者 | 68,000円 |

※:5.5万円から企業型DC、確定給付企業年金の金額を引いた金額が上限となり、上限を超えない範囲で拠出できます。

改正で一番影響が大きかったのが、企業型DCとiDeCoの同時加入時の制限でした。

2022年10月まで、規約などが必要となっていましたが、現在は『iDeCoと企業型DCの掛金の合計額』を確認するだけで加入できるようになりました。

企業型DC、確定給付企業年金の金額が4万円

5.5万円-4万円=1.5万円

➞iDeCoの上限1.5万円

マッチング拠出とは、企業型DCで事業主の掛金に上乗せして、加入者自身も掛金を拠出できる制度です。

上のiDeCoの掛金算出において、事業主掛金か1.5万円以上であれば、マッチング拠出の方が積立する事ができます。

マッチング拠出とiDeCoについてはこちらの記事を参照ください。

iDeCoの節税額

・運用:利益分の非課税

受領:退職所得控除

節税額で差が付くのは「掛金」となります。

iDeCoで投資した資金の全額が所得控除の対象となります。

専業主婦は?

残念ですが、節税のメリットはありません

つまり、所得税が大きい方がより節税効果があります。

| 年収目安 | 所得税 +住民税(%) |

積立額 12万円/年 |

積立額 24万円/年 |

積立額 27.5万円/年 |

| 約440万円以下 | 15.105 | 18,100円 | 36,300円 | 41,600円 |

| 約640万円以下 | 20.21 | 24,300円 | 48,500円 | 55,600円 |

| 約1,070万円以下 | 30.42 | 36,500円 | 73,000円 | 83,700円 |

| 約1,280万円以下 | 33.483 | 40,200円 | 80,400円 | 92,100円 |

| 約2,200万円以下 | 43.693 | 52,500円 | 104,900円 | 120,200円 |

| 約4,360万円以下 | 50.84 | 61,000円 | 122,000円 | 139,900円 |

| 約4,370万円以上 | 55.945 | 67,200円 | 134,300円 | 153,900円 |

受取り時の資産額確認

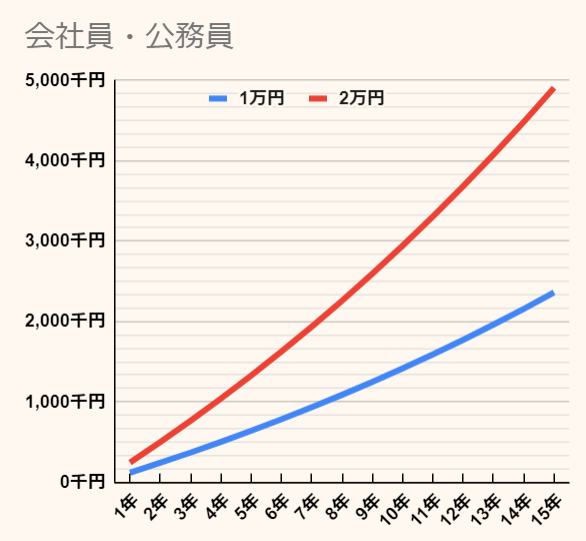

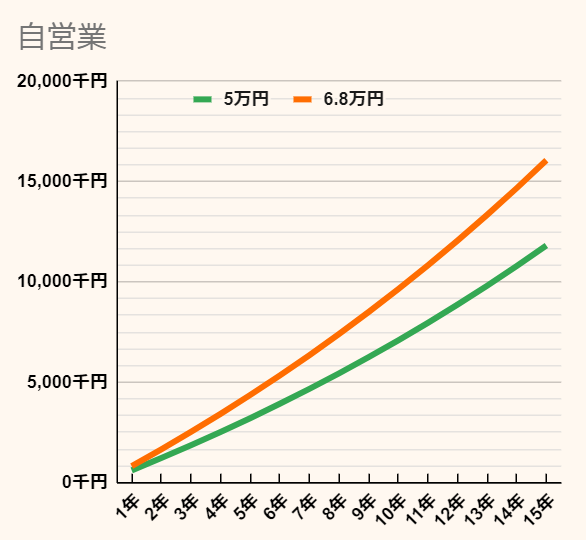

先述した改定があってから、自営業者以外でも1~2万円程度拠出できるようになりました。

節税して受け取る事を考慮すると、資産額が運用益を含めどれくらいになるのか考える必要があります。

- 期間:15年間積立

- 利回り:4%

| 年数 | 1万円 | 2万円 | 5万円 | 6.8万円 |

| 1年 | 120,000 | 245,194 | 600,000 | 816,000 |

| 2年 | 242,595 | 500,194 | 1,212,995 | 1,649,675 |

| 3年 | 370,091 | 765,394 | 1,850,507 | 2,516,695 |

| 4年 | 502,687 | 1,041,202 | 2,513,523 | 3,418,395 |

| 5年 | 640,587 | 1,328,046 | 3,203,059 | 4,356,163 |

| 6年 | 784,003 | 1,626,362 | 3,920,175 | 5,331,443 |

| 7年 | 933,159 | 1,936,610 | 4,665,975 | 6,345,735 |

| 8年 | 1,088,279 | 2,259,270 | 5,441,607 | 7,400,599 |

| 9年 | 1,249,603 | 2,594,834 | 6,248,267 | 8,497,655 |

| 10年 | 1,417,383 | 2,943,822 | 7,087,191 | 9,638,595 |

| 11年 | 1,591,871 | 3,306,770 | 7,959,671 | 10,825,171 |

| 12年 | 1,773,339 | 3,684,234 | 8,867,051 | 12,059,211 |

| 13年 | 1,962,067 | 4,076,798 | 9,810,727 | 13,342,615 |

| 14年 | 2,158,343 | 4,485,062 | 10,792,151 | 14,677,355 |

| 15年 | 2,362,471 | 4,909,658 | 11,812,831 | 16,065,483 |

iDeCoは資金ロックがある以上、高年収じゃない限り40代からの積立が想定できます。

上のキャプチャは40代から60代までの(15年間)でかつ、解約する時期が決まっていることから、利回りを4%に想定しました。

試算通りに資産が増えると15年で約500万円の資産額となる可能性があります。

3つの受給方法

iDeCoの受け取り方は以下の3つの方法があります。

iDeCoで運用した資産を受け取る時に、「退職所得控除」と「公的年金控除」という税制優遇制度が使えます。

それぞれの活用できる控除は以下の通りになります。

・年金:公的年金控除

併給:退職所得控除+公的年金控除

お得に受取る考え方

iDeCoの給付をお得に受け取る時に、税金以外にも「手数料」や資産運用で得られる「運用利回り」を考慮する必要があります。

一時金受け取りを選択すると、税制優遇制度が使えるほか、iDeCoを解説している証券口座の手数料が小さくなります。

一方、年金受け取りの場合、手数料がかかりますが、その分、長い期間運用できることになります。

高齢者となった時の判断力など、全てを勘案した時に「一時金」での受け取りが一番お得に受け取ることができます。

一時金と税額控除

iDeCoの受け取り方で万人に節税できる方法が一括受け取りです。

先に試算した運用資産額で500万円の控除枠があれば、iDeCoの運用資産を全て非課税で受取る事ができます。

40万円×勤続年数(iDeCo積立年数)

【勤続年数20年超(積立20年超)】

800万円+70万円×(勤続年数(積立年数)-20年)

<勤続年数が13年>

40万円×13年=520万円

<勤続年数が30年>

800万円+70万×(30年-20年)=1500万円

退職所得控除は勤務先の退職金と合算して計算されますが、控除額は2倍となりません。

えぇ~!!

美味しい話では無かったです

しかし、タイミングを変えれば退職所得控除を2度使う「裏ワザ」がありますので、こちらについては後述します。

年金と税額控除

指定した頻度で資産が振り込まれます。この受給方法は「口座管理手数料」「給付事務手数料」が発生する一方、運用益が増える可能性も秘めています。

iDeCoで運用した資産を年金支給される時には「公的年金控除」で節税できます。

<65歳未満の年金受給のみ>

60万+48万(基礎控除)=108万円

年金90万円であれば年間18万円まで非課税

<65歳以上の年金受給のみ>

110万+48万(基礎控除)=158万円

年金90万円であれば年間68万円まで非課税

65歳で退職後に公的年金とiDeCoの取り崩しを受給する場合、年間158万円の控除額以内であれば非課税となります。

繰り返しになりますが、忘れてはいけないのが、iDeCoの受け取りには手数料が発生します。

また、控除枠以上に所得が大きくなると、「雑所得」となり『総合課税方式』で計算されます。

他の所得と合算され税金が算出される方式の事を指しています。

例えば、「給与+雑所得」に対して税金がかけられます。

会社員の出口戦略(お得な受給方法)

退職所得控除と公的年金控除というiDeCoに認められた非課税制度を使って、課税されることなく受け取る方法があります。

ここで考えたいのが「サラリーマン」の場合です。自営業であれば、iDeCoと小規模企業共済を考えれば良いのですが、労働者の場合「退職金」があります。

そのため、出口戦略(受け取り方)を考えるのは重要な課題です。

次に、会社員と公務員のケースで、一番お得になる受給方法から順番に解説します。

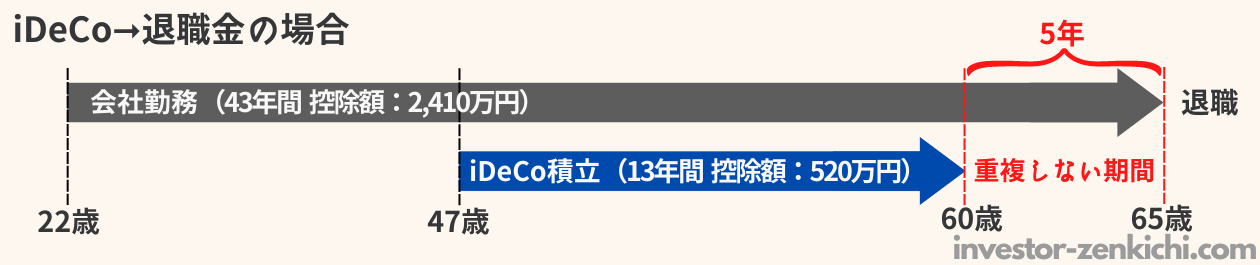

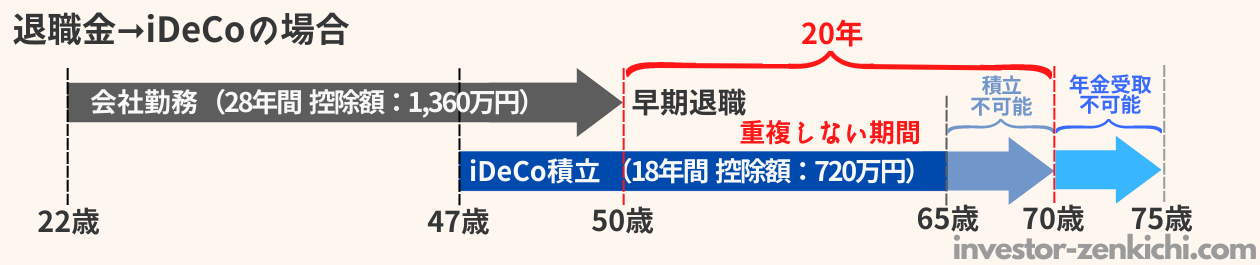

1位:退職所得控除×2

「退職金」と「iDeCo分」を別々の受け取るタイミングを変えれば、退職所得控除を2回使う事ができます。

- iDeCoの運用期間が短くなります

- 労働期間の延長が必要となり、退職金支払い日の確認が必要です

- 退職金を受給してから20年あける必要があります

- 口座管理手数料が長期にわたって発生します

- 早期退職が必要となります

・65歳以降、積立することができません。

・70歳以降の受け取りは「一時金」のみとなります。

iDeCo分を先に受給した方が、開ける期間が短く、口座管理手数料が発生しないため、お得になりやすいです。

<口座管理手数料の概算>

20年×約2,000円=約4万円

どっちのケースも難しい..

そんな時は退職金と同時受給です

次に、期間を開けるのが難しい時の最善策を解説します。

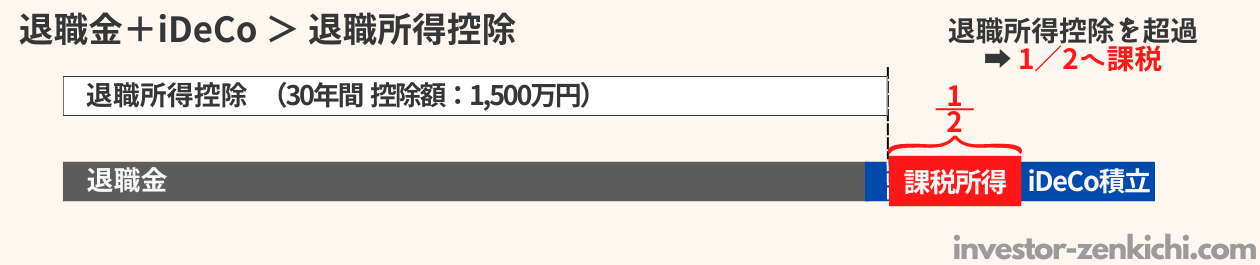

2位:退職金と同時

こっちの方が簡単そうじゃん!

控除枠がありますので解説します

退職金とiDeCo分を同時に受給する場合、「退職所得控除の枠」を超えなければ課税されることは有りません。

40万円×勤続年数(iDeCo積立年数)

【勤続年数20年超(積立20年超)】

800万円+70万円×(勤続年数(積立年数)-20年)

退職所得は、この控除枠を超えたとしても、超過した金額に対して課税されません。

超過した金額の1/2に対して課税所得が計算される、『分離課税方式』となっています。

その他の収入と合算せず、税額を計算する方式を指しています。

課税額が小さくなりやすいメリットがあります。

具体例を記載します

<勤続年数が30年>

退職所得控除額:1500万円

(退職金1400万円、iDeCo 500万円)

退職所得控除額:800万円+70万×(30年-20年)=1500万円

<退職金所得>

退職金等+iDeCo運用額=1900万円

1900万円-1500万円=400万円

<課税所得>

400万円×50%=200万円

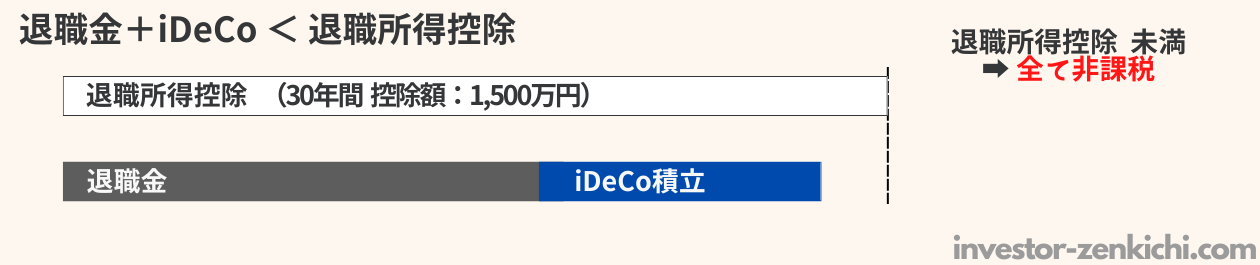

ちなみに、退職所得控除より「退職金+iDeCo」が小さければ、全額非課税となります。

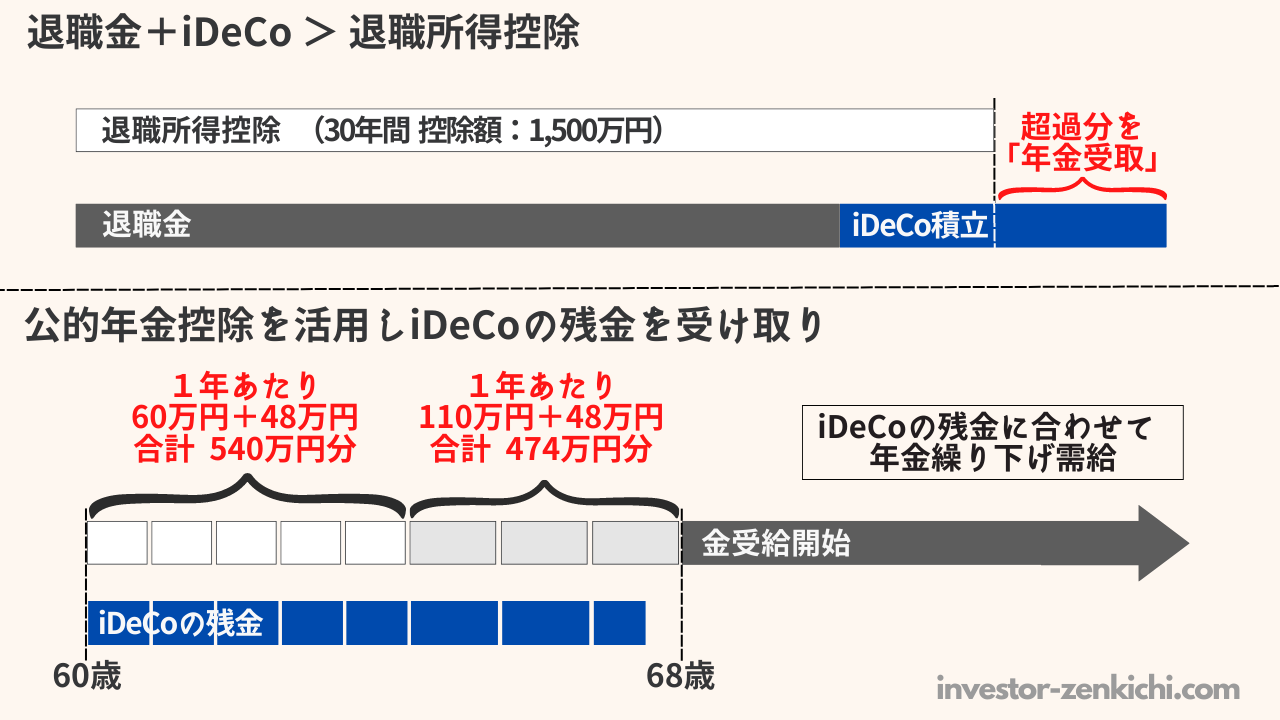

3位:退職所得控除+公的年金控除

退職所得控除の枠ギリギリまでを一時金で受取り、年金受給の前に残額分を定期的に受け取る方法となります。

この「併給」ができる証券会社は「楽天証券」「SBI証券」となります。iDeCo口座を開設していない方は選択時の一つとして考慮すると良いでしょう。

<65歳未満の所得控除分>

公的年金控除60万円+基礎控除48万円=108万円

<65歳以降の所得控除分>

公的年金控除110万円+基礎控除48万円=158万円

iDeCoの残額が多ければ、老齢年金の繰下げ需給で一定の調整が可能となります。

・iDeCo残額の受け取りまで2つの手数料がかかる

まとめ

今回、「経済的合理性」という観点から解説しました。でも本来ここまで、合理的に判断するよりも、いろんな方が持っている価値観の方が重要です。

あくまで、「経済的な視点で見ると、この方法が得だ」というのに、留めてライフスタイルに合った方法を選んだ方が人生に味が出そうです。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

「マッチング拠出」が設けられている企業があります。マッチング拠出とiDeCoを比較して、どちらが運用できる金額が多いのか分岐点を算出しました。

iDeCoで積立した資産を60歳未満で受取るする3つの方法について解説しています。

iDeCoとNISAを具体的に比較して、どれだけ節税の差が出るか解説しています。

NISAはiDeCoやマッチング拠出と異なり、いつでも引き出すことができ、若い世代も安心して投資できます。そんなNISAが2024年から改正されます。

新NISAを使えば、『平等に相続対策ができます』ここでは、合法的に相続対策をする手法について解説します。

債券を自分の資産の50%とすることで、初心者でも簡単に管理する事ができます。運用方法と、考え方についてこの記事で解説しています。

世界の市場規模を図解しています。