増税はあるの?

「新NISA」懸念事項は?

この疑問を解決する記事を書きました。

昨年12月に税制改正大綱が発表され、その中でNISA制度が神改正されました。

しかし、減税に対して快く思っていない組織があります。それが財務省です。

NISAによる金融所得税の減税だけではなく、一部、防衛費増に伴う増税が記載されていました。詳細は未定ですが、防衛費の財源とされたのは「法人税」「復興特別消費税」「たばこ税」でした。

増税もあったんだ…

「飴とムチ」ですかね

しかし、省庁の中で最強と呼ばれる財務省が減税のまま放置することはありません。

この記事では、”財務省の強さ”についてと”(節税)防衛策”について解説します。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

財務省の強さの秘密

財務省の強さを分解すると「徴税権」、「予算の配分」と「政府との繋がり」の3つがあります。

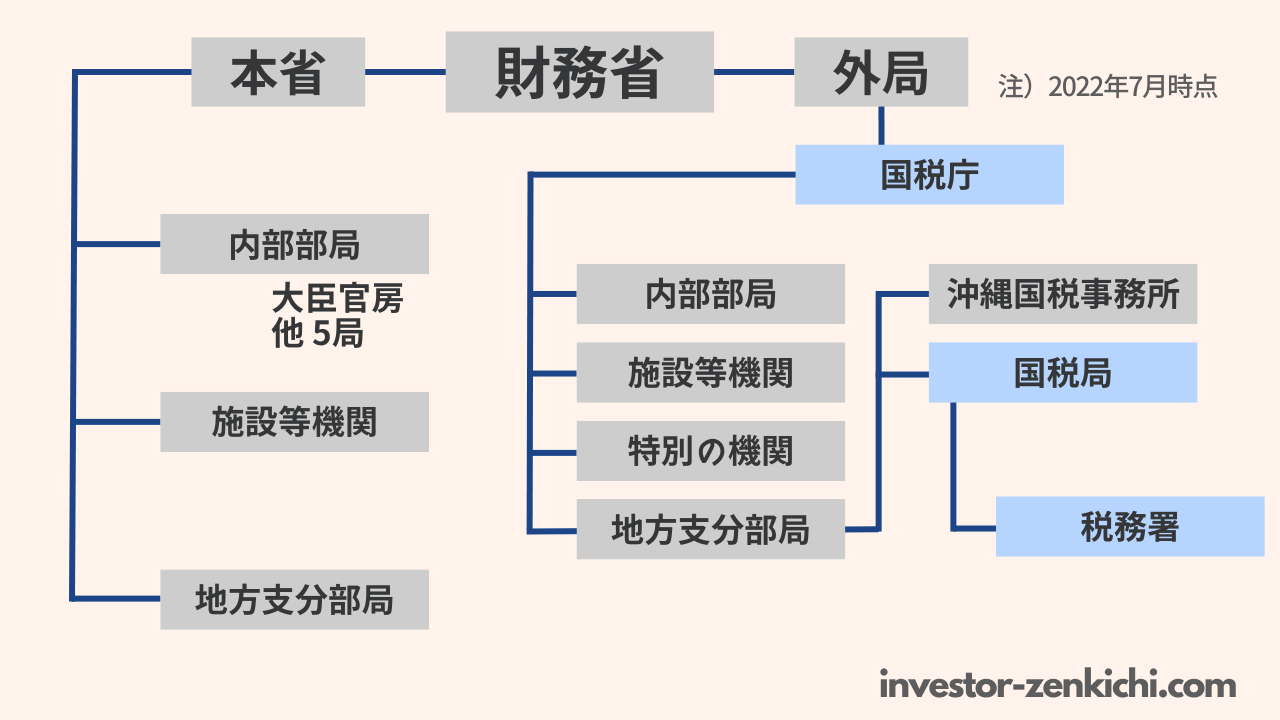

財務省の組織

上のキャプチャにあるように、財務省は「国税庁」を下部組織として持っています。

国税庁って強いの?

「徴税権」を含めがあるから強いです

国税庁(税務署)を持っているため、税務調査を行う力を持っています。

政治家や財界人のような、権力者にとって怖いのは税務調査です。

例えば、財務省のキャリアが、東京国税庁査察部長へ在籍した後に、官邸の秘書官になった場合、政治家へのプレッシャーが半端じゃないほど働きます。

やましい事が無くとも、支援者や親戚にまで影響がおよびかねません。

予算配分と政治との繋がり

各省庁は、予算を通してもらうために財務省の承認が必要となります。

ある政治家の肝いりの公共事業計画も予算がなければ実行することが叶わず、次回選挙に勝てなくなります。

そのため、財務省の機嫌を損ねる政策が行いにくくなります。

また、予算を作る関係上、財務省と政治家の接触の機会が多くなります。

そうすると、財務省が好む「政治家」ができ、一方で、政治家からも頼みやすい「担当者(財務省)」ができ、自然と関係性が強くなります。

財務省が増税を押す理由

財務省の人間といっても、サラリーマンと同じような勤め人です。

勤める人にとって、出世したい気持ちは誰しもありますので、所属する組織の成果物を求めます。

財務省の官僚にとっての成果物は「増税」であり「税収の増加」なのです。

株式取引の税収

一方で、2023年の税制大綱には「NISA制度の改正」がありました。これは、個人投資家にとって神改正でしたが、財務省にとって嬉しくありません。

仮に、投資の税収が50%に減ったとすると、約3兆円の歳入減となります。

これで、いくつか議論されていた増税案に現実味が帯びてきます。

投資家が被る増税(金融所得課税の増税)

財務省が行う増税は過去の税制大綱からも推測できるように「取りやすい所から取る」改正が大半です。

新NISAで1,800万円まで投資枠ができたため、それを超える額については、税額を増やす論理が通りやすくなりました。

特定口座の増税

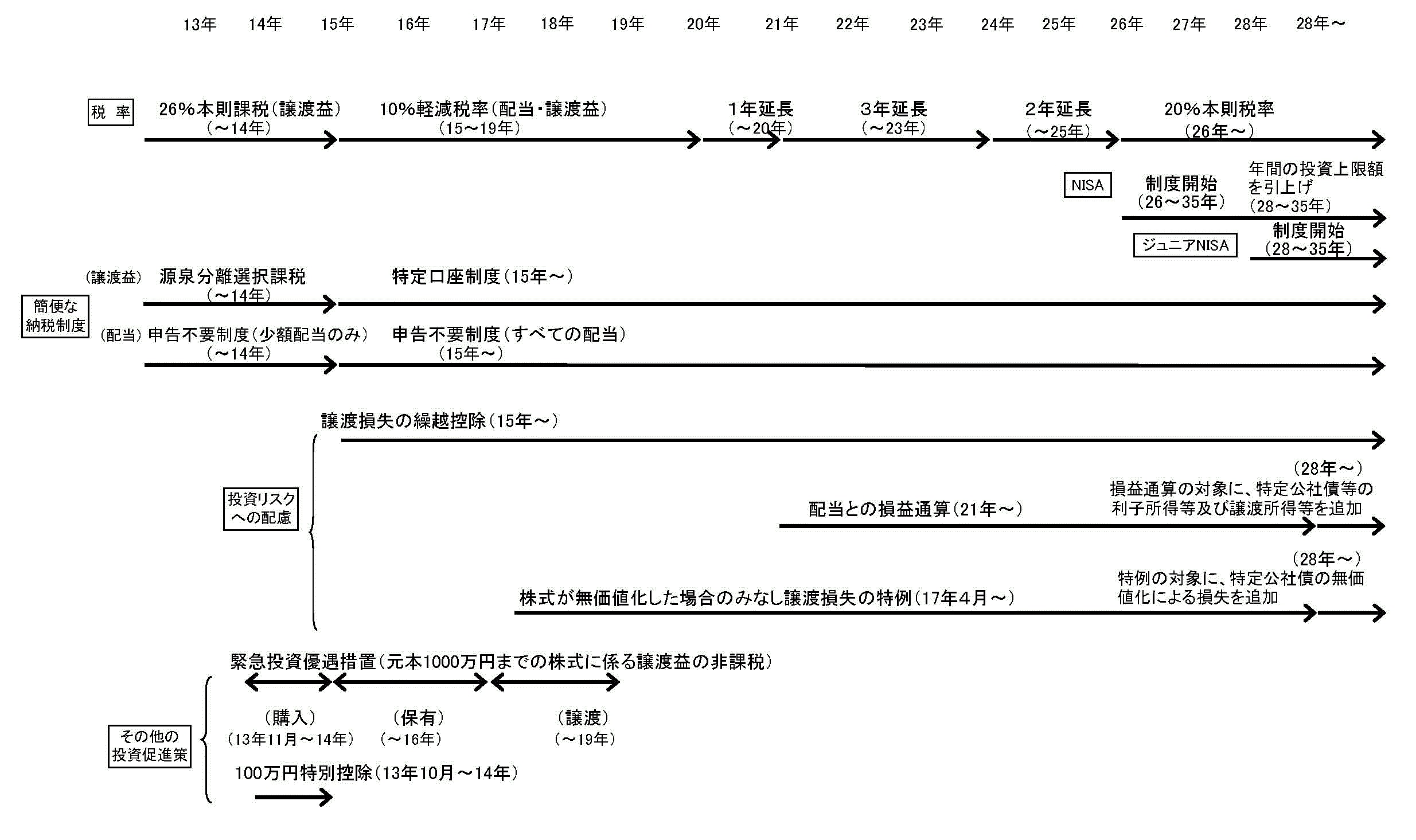

投資に伴う税額はこれまでに何度も税率が見直されてきました。

| 改正年 | 譲渡益 | 配当益 |

| 1947年度 | 総合課税 | 総合課税 |

| 1948年度 |

配当控除制度の創設

|

|

| 1953年度 | 原則非課税 | |

| 1965年度 |

源泉分離選択課税の創設(15%)

(1銘柄年50万円未満等) 申告不要制度の創設(10%) (1銘柄年 5万円以下等) |

|

| 1967年度 |

分離選択課税(15%⇒20%)

申告不要(10%⇒15%) |

|

| 1973年度 |

分離選択課税(20%⇒25%)

|

|

| 1974年度 |

申告不要の要件の緩和

(1銘柄年5万円⇒10万円) |

|

| 1976年度 |

分離選択課税(25%⇒30%)

|

|

| 1978年度 |

・分離選択課税(30%⇒35%)

・申告不要(15%⇒20%) |

|

| 1989年度 |

・申告分離課税(26%)

・源泉分離選択課税(20%) |

|

| 2002年度 |

特定口座制度の創設

|

|

| 2003年度 | 上場株式等(10%) |

上場株式等(20%⇒10%)

譲渡損失の繰越控除制度の創設 |

| 2014年度 | 上場株式等の配当等(10%⇒20%) |

上場株式等(10%⇒20%)

|

新NISA口座を超えた額、つまり1,800万円を超えた分については、特定口座で取引することになります。

現在、特定口座で課税されている「譲渡益課税」と「配当課税」の二つの税金について、税率を過去の水準まで戻すような、税率の見直しが行われる可能性が大きいです。

譲渡所得

譲渡益課税は税収としては、1兆円前後で配当課税と比較して小さい規模です。

しかしながら、譲渡益課税だけ単体で増税されることは考えにくく、配当課税と同税率で改正がされる可能性があります。

配当所得

配当課税の税収は年々増加傾向があり、今では5兆円以上の税収があり、税率は復興税を除くと、所得税15%、住民税5%の合計20%が課税されています。

過去の税率を参考にすると、26%~35%となる税率の回帰が政策上行いやすく、実現の可能性があります。

CFDの増税

CFD取引についても先述した配当課税と同率の20%の課税がされています。

CFDとは「差金決済取引」と呼ばれ、証券会社などから株式等を借りて売買を行い、価格差益で儲ける取引です。

CFDの増税は簡単に行われやすいと想定できます。

その理由は、対抗勢力の抵抗が少ないと想像できるからです。

対抗する勢力

・外国人投資家

・証券会社

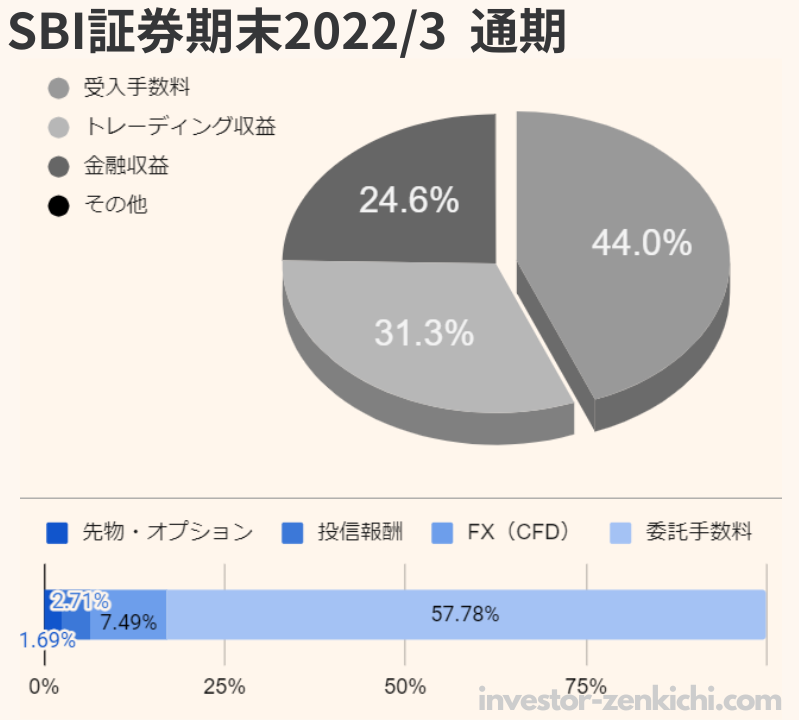

金融所得課税の増税が行われると、影響を受けるのは投資家以外にも「証券会社」があります。

増税は、証券会社の収益を押し下げる事が容易に想像でき、簡単には行われないのではないかと想像できます。

収益構成の中の「受入手数料」が株式取引などの収益となります。

・委託手数料:57.8%

・FX(CFD):7.5%

・投信報酬:2.71%

・先物オプション:1.69%

【収益全体の比率】

・委託手数料:24.5%

・FX(CFD):3.2%

・投信報酬:1.15%

・先物オプション:0.7%

本来、野村証券を掲載すべきでしたが、受入手数料の内訳が不明でしたのでネット証券で1位のSBI証券を参考にします。

CFDは利益率が高いですが、取引量が少ないため、収益全体の約3%とわずかです。つまり、増税が及ぼす減収の影響は小さい。

それに、新NISAで資産運用者が増える「パイの拡大」が見込まれるから、それを餌に増税が行いやすいです。

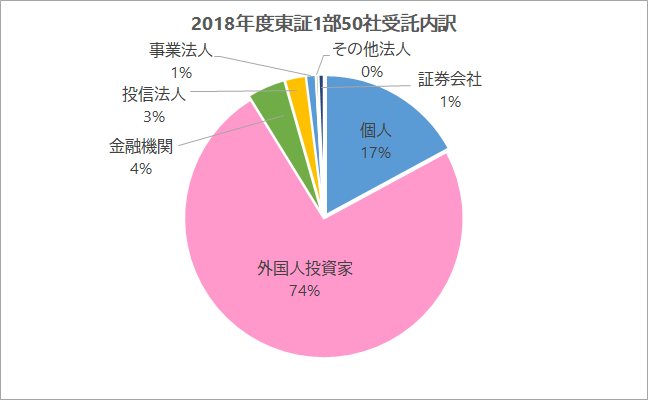

外国人投資家の動向

また、日本株式市場は「外国人投資家」の投資比率が高く、外国人投資家の投資判断が直接株価を左右します。

新NISAのような税逃れ策が無く、増税の不利益を直撃する外国人投資家離れが起き、市場が閑散として、結果的に「増税後の歳入減」に繋がるおそれもあります。

投資家の防壁策

金融所得税の増税が直ちに決まる可能性は極めて小さいです。

しかし、新NISAによって証券会社各社の収益が上昇したのを確認して、増税に踏み切ることも考えられます。

そんなリスクがある中、備えが無いのは無謀です。ここでは、私たちが来る増税に向けて行える手法について考察します。

家族で対策

新NISA枠は一人あたり、1,800万円です。配偶者や18歳以上の子供がいると、世帯で見る減税枠が増えます。

これを利用すれば、かなりの節税効果を得ることができます。

・3人:5,400万円

・4人:7,200万円

・5人:9,000万円

子供まだ、小さいからなぁ

確定申告が必要ですが税額還付されます

ちなみに、お子さんが16才未満の場合、年間収益が48万円以下であると「所得税」「住民税」ともに税金が還付されます。

・還付金の入金のための銀行口座

・マイナンバーカード

(16歳以上で扶養控除に影響がでる可能性が生じる)

この場合、上限が決まっておりますが、損失があった場合には、損失を3年間繰り越すことができます。これは、NISAにはない大きなメリットとなります。

iDecoが珍制度化

iDeCoはNISAにないデメリットがあります。

こういったデメリットから、暫くは新NISAで十分となる方が多いです。

iDeCoを2~30代で利用するとなると高収入世帯、いわゆる「パワーカップル」の場合くらいです。

こちらの記事で新NISAとiDeCoの使い分けについて解説しています。

富裕層が取れる策

富裕層が取れる対策としては以下の2点です。

この節税策は、『庶民』も同様に使える作戦となります。

庶民も相続税対策が必要なの?

税制が増税方向なので、検討が必要です

今、日本が置かれている状況は、政府債務額が莫大で、第二次世界大戦級の人口減少(62万人/年)が起きています。

政治による方針転換の光明が見出せぬ状況下で必要なことは、『自助努力』の一言です。こちらの記事で自分の資産を守る節税策を記載しました。

まとめ

2022年に行われた税制大綱でNISAの大幅改正が決まり、とても嬉しく思っています。しかし、それと同時に、まだ見えぬ増税に備えておかなければならないと、危機感を感じます。

これまでの財務省が「取りやすいところから取る」という傾向を考えると、今ある税制優遇措置を使い「資産の壁」を築くことが先決だと考えさせられます。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

こちらの記事でNISA改定に伴い、NISAとiDeCoのどっちを利用して資産形成すれば良いのかを解説しています。

債券投資の一助となるように、米国債券ETFを11個紹介しています。

投資先は上昇する可能性が高い所より、成長が止まる可能性が少ない商品へ投資すると良いでしょう。それは「全世界」か「米国」のどちらかとなります。

「マッチング拠出」が設けられている企業があります。マッチング拠出とiDeCoを比較して、どちらが運用できる金額が多いのか分岐点を算出しました。

NISAはいつでも引き出すことができ、若い世代も安心して投資できます。そんなNISAが2024年から改正されます。

新NISAを使えば、『平等に相続対策ができます』ここでは、合法的に相続対策をする手法について解説します。

世界の市場規模を図解しています。