債券投資を検討している方

年金額が少ないと感じている方

この方へ向けて記事を作成しました。

債券投資は一番「投資」の側面が大きいです。

どういうこと?

債券は購入してから、ある程度の長期間保有し利子が支払われます。この長期間に渡り金融商品を保有するということが「投資」となります。

債券はバーゲンセールとなっています

債券はここ10年で安値になっており、現在の歴史的な暴落時に投資を行えば、30年後の老後に備えて、嬉しい収入を得ることが出来ます。

今回は債券でインカムゲインを得る方法を”3選”に厳選して解説します。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

小リスクでインカムを得る

現在の債券利回りはこちら(tradingview「US30Y」)

高配当株(VYM)の直近配当利回りは2.83%で、米長期債券は、3.83%です。(2022.12.15)

利回りが上がると、債券価格が低下します。その詳細についてはこちらを参照ください。

次に、ETFではなく「債券」を購入するとリスクがもっと小さくなる仕組みについて見てみましょう。

リスクが小さくなる仕組み

ETFではなく、直接債券を購入すると、満期日が長いほど売買金額の変動は大きくなります。

それから長い月日、債券を保有していると満期日までが短くなり、短期債券に変わります。

短期債券になると、額面近くまで価格が回復し、さらに、変動率は小さくなります。

- STEP1超長期債券購入

新発債で購入します。

新発債とは新しく、売り出される債券のこと。購入方法はこちらから - STEP2売買市場(長期)

債券市場における、長期債券の価格変動は大きくなります。

- STEP3保有を続ける

30年債券を25年保有すると、5年の短期債券となります。

- STEP4売買市場(短期)

満期日(償還日)が近いため短期債券の価格変動は小さくなります。(もし、元本を割って入れば、満期まで保有し続ける選択も可能)

つまり、元本割れを起こしていたら、保有期間を長くするだけで、額面付近まで回復します。

これが、債券はリスクが小さいと言われる所以です。

引退後の活用

ここでは、人生の終末期を考えた「超長期債券」、引退後に行う「投資信託」、万人受けする「債券ETF」の3つについて解説します。

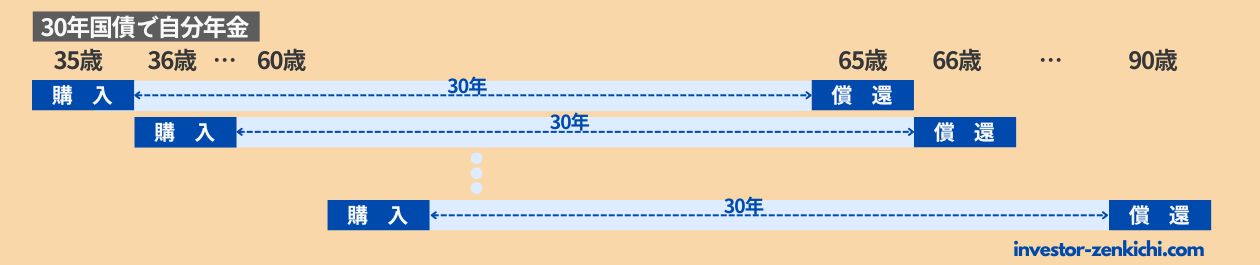

超長期債券の活用

超長期の債券投資は未来の贈り物となります。

毎年、満期日が30年国債を購入すると、それぞれ30年後に利息を付けて帰ってくることになります。

・36歳:66歳

・37歳:67歳

・38歳:68歳

・39歳:69歳

(富の先送りで、年金で足りない生活費を賄う)

第二の年金

投資信託の「毎月分配型商品」を購入する方法となります。

この方法は、人生の最後が計算できる段階で検討する事になります。

どういうこと?

若い方にはデメリットが大きいからです

(※元本を取り崩ししている)

・投資効率が悪くなる

(利益が出た分配金は約20%税金発生)

毎月決まった金額を取り崩すのが面倒な方や、お金を直ぐ使ってしまうという方に適した方法となります。

現役世代から見ると「この商品はタコ足配当〔1〕みたいなもんじゃないか!」とか「詐欺商品じゃん」と言われます。

しかし、現役世代で稼いだ資産を使い切って「ゼロで死ぬ」という面では良い商品です。

〔1〕タコ足配当とは:企業が利益以上の配当金を出すことをいいます。配当金が高いため魅力的に感じられますが、内部留保の取り崩しで配当を支払っています。

時間の大切さ

毎月分配型は自分に関係ないと切り捨てることが出来ません。

なぜなら、亡くなる時に使い切れないくらい、莫大な資産をもったとしても「若かりし過去」は買うことが出来ないからです。

この考え方が重要だと目を覚まさせる一冊を紹介します。この本は働き盛りの世代に一読して欲しいです。

・Amazonのベストセラー1位

・ニューヨークタイムズも絶賛

債券ETFで毎月分配

先述した投資信託は、”人生の終盤の方向け”となりますので、万人向けの債券ETFを紹介します。

債券価格は利率が一定であるため、債券価格が安い時に購入すれば利率が高い状態で債券を保有することが出来ます。

・橙 :総合債券(AGG)

・水色:短期債券(SHY)

債券投資は元本割れを起こさないような資産として自分の資産へ組み入れます。

そのため、チャートの変動率が小さいほど、精神が安定して保有できるとこととなります。

| 期間 | ティッカー | 銘柄数 | 経費率 | 利回り | 配当月 | 特徴 |

| 長期 | TLT | 35 | 0.15% | 3.66% | 毎月 |

価格変動が大きく株式に近い値動き

|

| 総合 | AGG | 9,988 | 0.03% | 3.97% | 毎月 | 〃 |

| 短期 | SHY | 78 | 0.15% | 4.41% | 毎月 |

価格変動が小さい債券でFRBの

政策金利動向が直接影響 |

この他の債券ETFはこちらの記事で記載しました。

総合債券AGGの債券は平均満期が5.9年となります。AGGであれば、”SBI証券”や”楽天証券”で取引手数料がかかりません。

配当も多からず、そして少なからずと長期に渡り心地よく保有できることが叶いそうです。

債券を資産に組み入れることで、精神的に安定した資産配分を作ることも出来ます。カウチポテトポートフォリオは忙しい方でも使える手法です。

引退後に適さない債券

いくら債券の変動率が小さいといっても、商品を選びます。

ここでは、利回りが良いと言って飛びつくとヤケドする商品について解説します。

社債について

社債は国債と比較して利回りが大きいです。

ただし、社債は株式と同様にして1企業でなく分散して投資する必要があると考えています。

ジャンク債

ジャンク債は、別の名を『ハイイールド債』と言われています。

ジャンク債は格付け評価のBB以下の企業へ投資することになります。

強気相場の時に「ジャンク債」へ資金の流入しやすくなります。

格付け

『格付け』評価は、第三者の視点で「国」「企業」が財務的に問題が無い状態か測る体温計の役割をはたします。

| 投資判断 | 格付け | 定義 |

| 適格 | AAA |

債務履行する債務者の能力は最も高い

|

| 〃 | AA |

債務履行する債務者の能力は極めて高い

|

| 〃 | A |

債務履行する能力は高いが、事業環境や経済状況の悪化の影響をやや受けやすい。

|

| 〃 | BBB |

債務履行のための財務内容は適切であるが、

事業環境の悪化に注意すべき要素があります。 |

| 不適格 | BB |

債務履行のための財務内容は適切であるが、

事業環境・経済状況の悪化に十分注意が必要です。 |

| 〃 | B |

現時点では債務履行する能力を有しているが、

債務不履行になる可能性があり十分注意が必要です。 |

| 〃 | CCC |

債務不履行になる可能性が高く、良好な事業環境・経済状況を

失えば債務不履行のおそれがある。 |

| 〃 | CC |

債務不履行になる可能性が現時点で非常に高く、債務不履行は事実上確実と予想されている。

|

| 〃 | C |

債務不履行になる可能性が非常に高いうえに、最終的な回収見通しが低いと予想される。

|

| 〃 | D |

債務の支払いが行われていないか、債務の支払いが期日通り行われない。

|

BB以下の評価は『投資適格外』という評価になりますので、出資したお金が帰らない可能性があります。

ジャンク債はBB以下の格付け企業への投資となります。

代表的な格付け会社

世界で有名な格付け会社は3社あります。以下の三社が格付けビジネスの95%を占めています。

1860年に設立されてから、150年以上の歴史ある信用格付け企業。日本では1985年よりサービスを始めました。

1900年に設立され、S&Pと並んで世界2大格付け会社となります。

1913年に設立され、NYとロンドンに本拠地を置く格付け会社です。

債券を選ぶ際に、格付けを参考にしてください。

まとめ

| 毎月分配 | 経費率 | 分配金 | |

| 投資信託 | 〇 | 0.1%~0.2% | 普通分配金+元本払戻金(特別分配金) |

| 国内ETF | 〇 | 0.07%~0.3% | 普通分配金 |

| 海外ETE | 〇 | 0.04%~0.1% | 普通分配金 |

安い時に購入して利点が生まれるのは、株式よりも債券で大きなメリットがあります。

債券が株式と異なる点は、FRBという公的な機関による人為的な操作が『政策金利』として債券価格に表れるところです。

FRBの働きは、過去の動向から予想を立てる事が出来ます。

そのため、債券価格はある程度の想定ができ、資産の増減の舵を握ることが出来るため、精神的な余裕を生むでしょう。

記事を“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

下の記事は債券についてのまとめのサイトマップです。「個別債券」「債券ETF」「社債」などなど各種説明の総合リンクページです。

債券を資産に組み入れることで、時間をかけることなく大きな資産を築くことが可能です。こちらの記事でカウチポテトポートフォリオについて解説しています。

債券投資の一助となるように、米国債券ETFを11個紹介しています。

外国債券5つのリスクと市場規模について記事を書きました。こちらをご覧いただくと、投資適格となる国がわかり、また、自分で選ぶことが出来るようになります。

暴落時に債券は株式のヘッジとなったのかを事実に沿って解説しています。

超長期投資を阻む”感情”と超長期が優れている”見識”について解説しました。

コメント