手数料が安い投信はインデックスでしょ?

インデックスに欠点ってあるの?

インデックス投資の欠点として、大きく3つが語られていますが、この中でも目に見える損失として、指数の“データ使用料”と“商標使用料”があります。

データ使用料と商標使用料がいくらかは、運用報告書に未掲載でその影響が計れません。

しかしながら、現在の手数料の値下げ合戦により、投資信託は0.1%以下へ発展し商標使用料が、運用会社にとって頭の痛い問題となりました。

この記事では、日本よりも先に手数料が大きく下がっていた米国を例に商標使用料(ライセンス料)と投資信託の新しい展開について考察します。

【インデックス投資の欠点】コストの細分化で見える欠点

投資初心者、上級者がたどり着く投資手法にインデックス投資があり、中上級者であるほど、インデックス投資が最強という自負があるのではないかと思います。

インデックス投資の名著であるランダムウォーカーには、「コスト最小化」の重要性が語られています。>>書籍”ランダムウォーカー”の要約

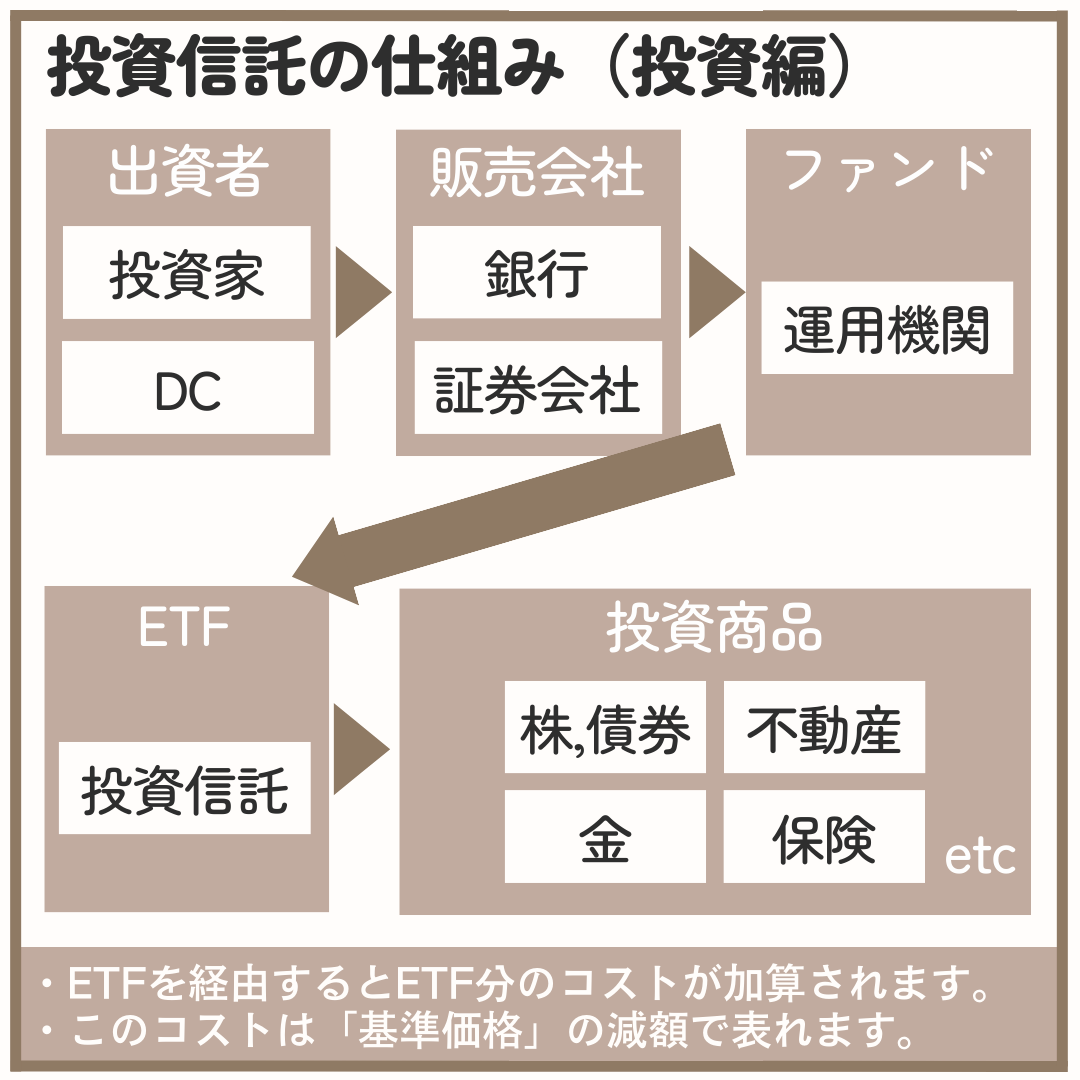

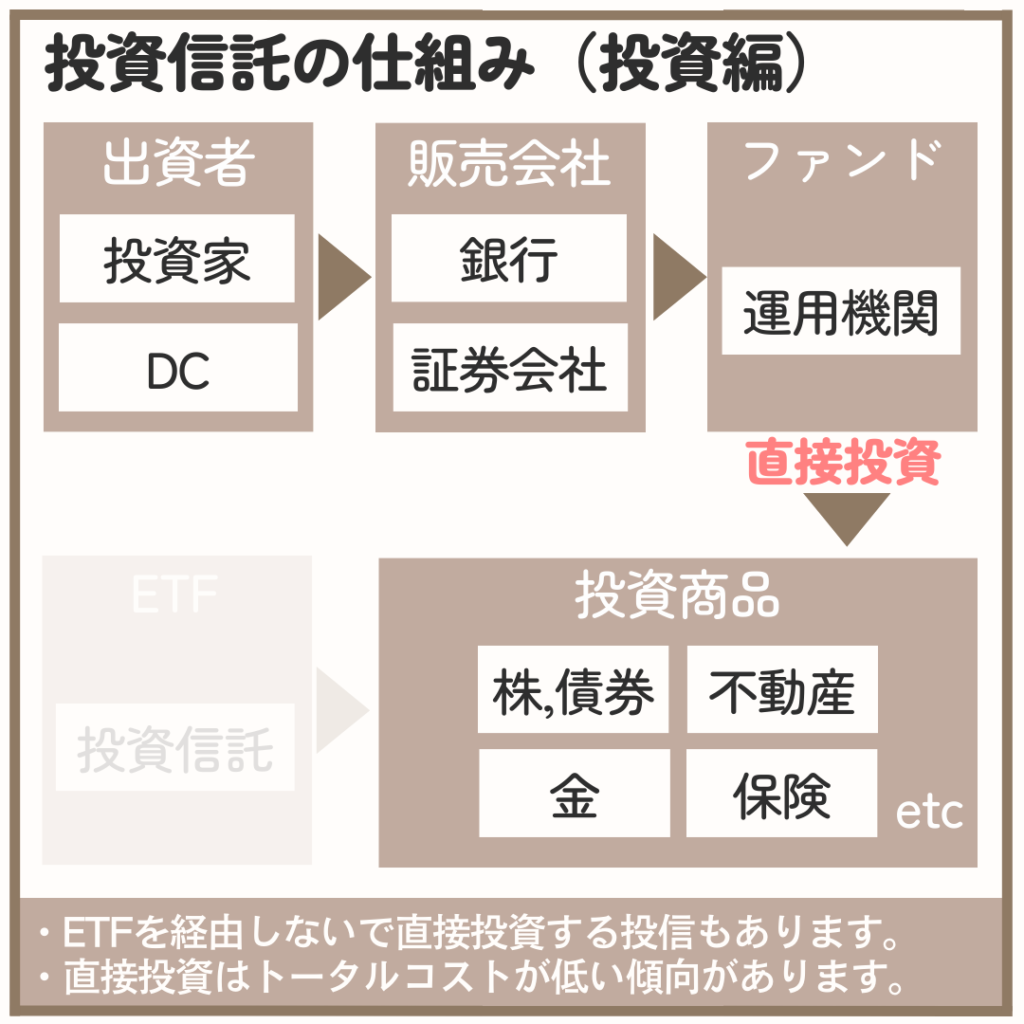

投資信託からETFを購入する商品であると、手数料の重複が起きている商品や、その他にも

実は、インデックス投資には顕在化していないコストがあります。

重複する手数料(ETFへの投資)

投資信託には、マザーファンドから直接的に株式や債券へ投資を行なう商品の他に、ETFへ投資を行なう商品があります。

ETFへは投資家が直接投資することができます。これを投資信託で行うと以下のメリットがあります。

・為替コストがかからない

・トラッキングエラーが少ない

これを投資信託で行うと前述したメリットがあります。しかし、ETF自体の手数料が運用会社の手数料と別個で発生するため、直接投資のファンドと比べコストが増します。

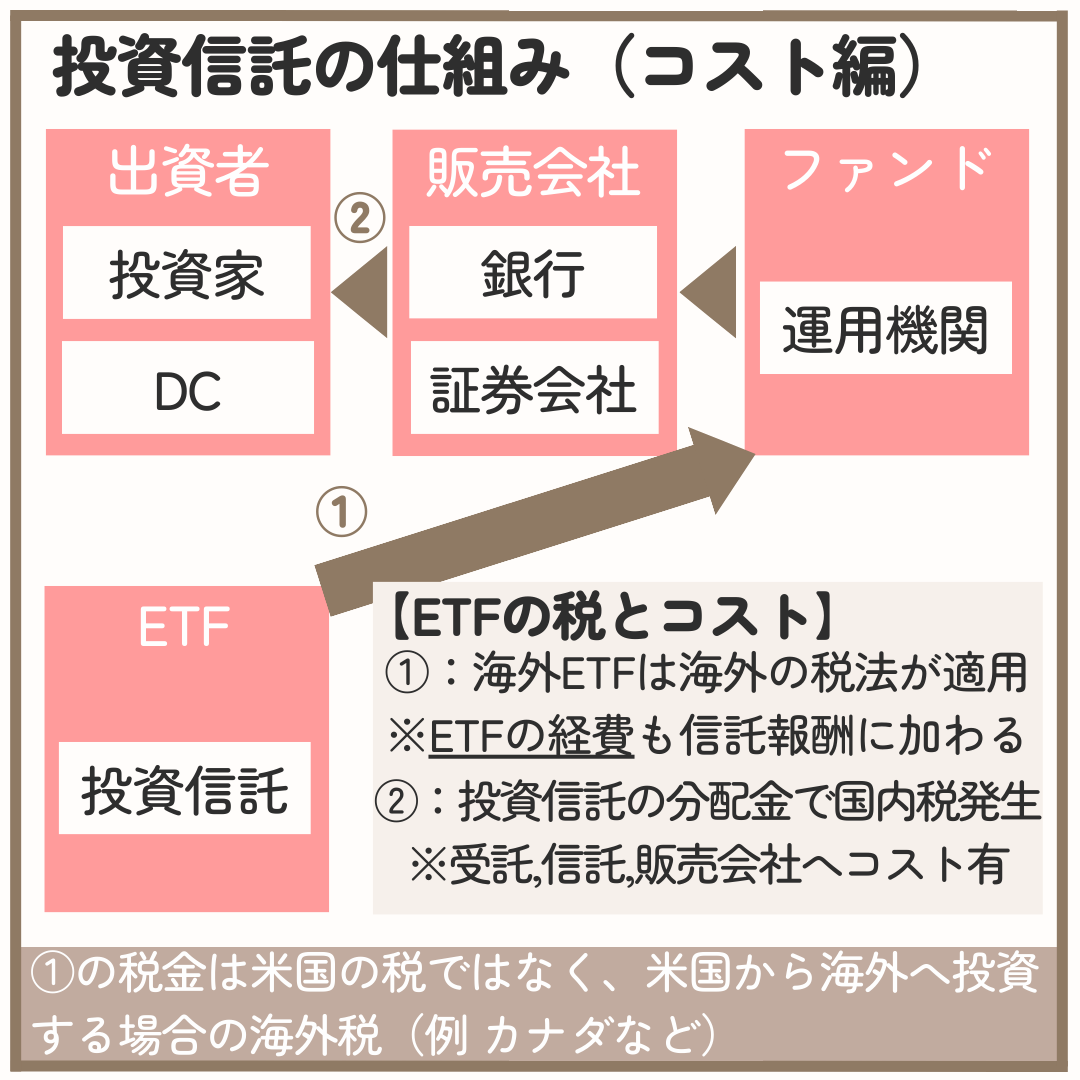

・二重課税が発生する

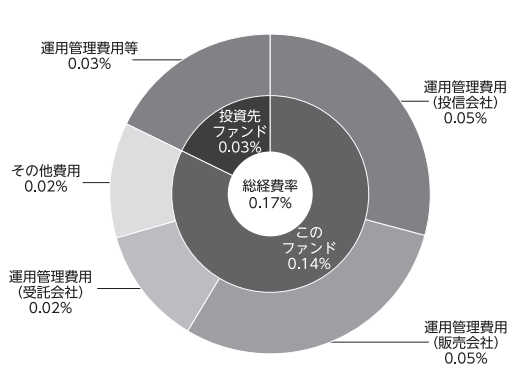

上図のように、コストの分類では”経費”と”税”にコストが生じます。

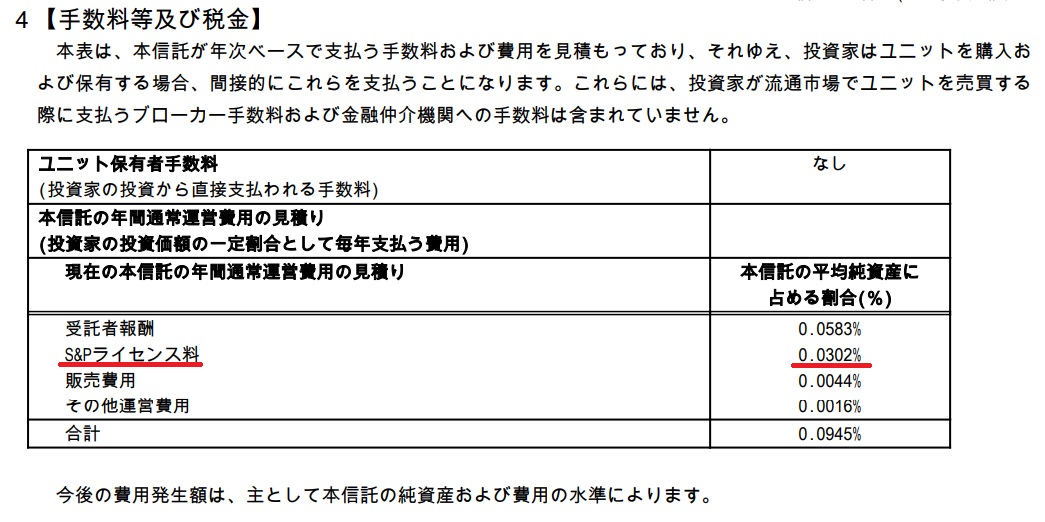

下図は実際に投資信託からETFへ投資するファンドの運用報告書です。0.03%が投資先で発生しています。

運用報告書の確認方法はこちらの記事で解説しています>>運用報告書の確認方法

ETFへ投じない商品は、例えると商品の購入時に「直販で買う方が安くなる」というイメージに近いです。

仲介経由しないイメージだね

直販業者が余計に利益を取らない限りコストは安いです

マザーファンドから直接投資するため、二重課税調整制度が適用され海外税は重複されません。

一方、ETF投資の商品では分配金の受け取りにおいても二重課税が生まれます。

マザーファンドからの直接投資

一方、投資家から預かった資金をマザーファンドから直接的に「株式」、「債券」や「金」などのコモディティへ投資する投資信託もあります。

こうした投資信託が多い印象があります。

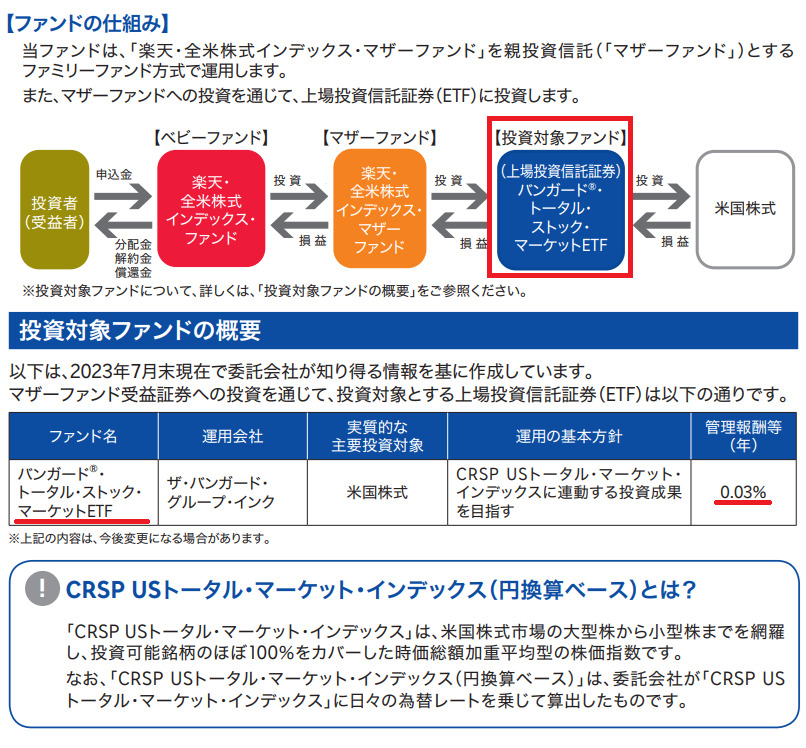

気を付けないといけないのが、商品名でETFへ投資していることがわかりづらく、「請求目論見書」で詳細を確認すると、半分近くの資金がETFへ投資されている投資信託があります。

商標使用料、データ使用量について

インデックスを称するために支払うコストにはライセンス料が発生します。具体的には「商標使用料」と「データ使用量」の2つがあります。

日本の投資信託を紐解いてもこの費用については未掲載につき不明ですが、「商標使用料」がライセンス料の大半だと言われています。

日本の投資信託はブラックボックス化していますが、低コストファンドで先行している米国のETFを例に、商標使用料が信託報酬に占める割合を後述で紹介します。

【インデックス投資の欠点】商標使用料のプレゼンス

投資信託では、ライセンス料がどれだけ発生しているのか不明なので、米国ETFの「SPY」を参考にします。

インデックスを作成すると、その作成企業は指数に著作権のような権利が生じます。

インデックス情報を提供する企業は、情報の見返りにパテント料としてライセンス料を貰います。

手数料を抑えた秀逸ファンドの紹介

手数料を極限まで抑えるポイントは以下の2点です。

・S&P500に近似ファンドを採用

このポイントを抑えた投資信託と、期間限定ですが約6年間手数料が0%の投資信託を紹介します。

今、手数料が安いファンド

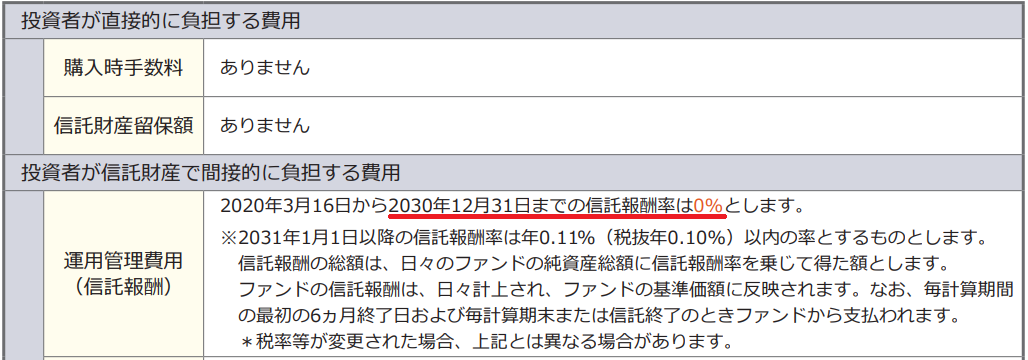

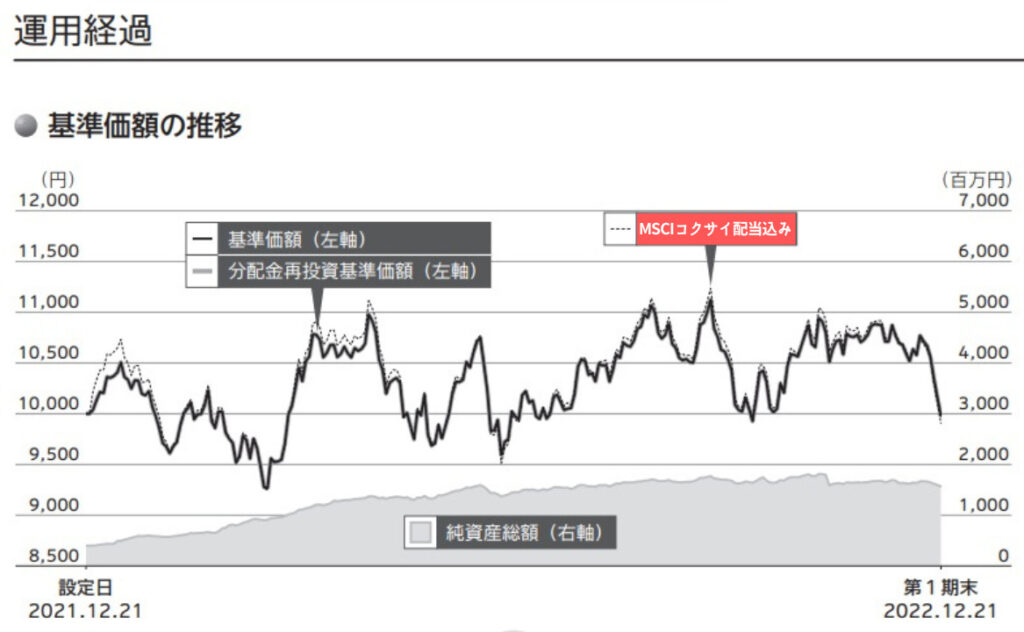

2020年に登場して2030年まで信託報酬が0%という赤字覚悟の商品が「野村 スリーゼロ先進国株式投信」です。

この投資信託は日本を除く先進国の株式で構成されたMSCI-KOKUSAI指数となりますので、全世界投資(日本を除く)で比較が可能となります。

こちらが「野村 スリーゼロ先進国株式投信」の交付目論見書です。

本当に0%なの?

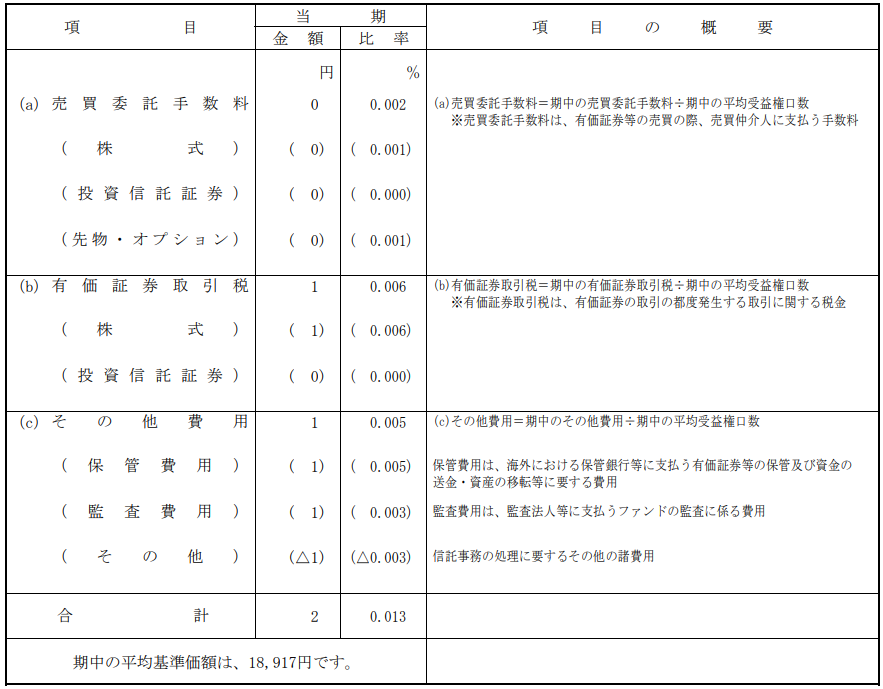

運用報告書を見てみましょう

信託報酬 約0.0106%

計算すると隠れコストを含めても約0.0106%となります。これだけ手数料が安い投資信託はETFを含めて存在しません。

デメリットは?

デメリットとしては投資が可能な証券会社がLINE証券と野村證券の2社だけで、つみたてNISA限定という所です。

2社の口座をお持ちであれば、約6年限定の短期投資先として利用できる一つの投資候補です。

S&P500と近似ファンドを採用

2023年10月に登場した「ニッセイ・S米国株式500インデックスファンド」は、これまで手数料が拮抗していた米国株指数S&P500の手数料(約0.1%)を大きく削減し0.05775%を実現したニッセイのファンドです。

eMAXIS Slimが追従するのでは?

なかなか難しいかもしれません

eMAXIS Slimはこれまでに、最安コストのファンドが登場すると追従して信託報酬の引き下げを行ってきました。

最近では、全世界株式の手数料の引き下げがありました。

全世界株式ではベンチマークする指数が同じということもあり、eMAXIS Slimは直ちに追従を行いました。

しかし、このニッセイのファンドはベンチマークが異なります。

指数:米国株式市場の時価総額に基づき上位500社を対象

構成:浮動株ベースの時価総額加重平均で4半期に再構成

S&P500は単純に時価総額加重平均で決まっている訳ではありませんの、指数の構成に若干のズレが生じます。

しかし、どちらも時価総額加重平均が採用されているので、理論的には大差がないはずです。

過去の実績は?

チャートを掲載します

下のチャートはソラクティブ指数と連動するETF「STRV」とS&P500と連動する「VOO」のチャートです。

| 項目 | STRV | VOO |

| 株価 | 27.89 | 399.44 |

| 経費率 | 0.05% | 0.03% |

| 配当利回り | 1.29% | 1.49% |

| 設定日 | 2022.9.15 | 2010.9.9 |

| 指数 | Solactive GBS US500 | S&P 500 |

STRVが設定されてから1年程度しか経っていないため、長期の比較はできませんでしたが、ほぼ一緒な値動きだと理解できます。

つまり、「ニッセイ・S米国株式500インデックスファンド」においてもほぼS&P500と同様な資産運用ができそうです。

運用報告書を確認しよう

新しい投資信託なので、運用をし始めた時に手数料が余計に発生するおそれがあります。

そのため、実際には1年程度経てから運用報告書を確認して投資を検討すると良いでしょう。

運用報告書の確認方法はこちら>>運用報告書の掲載箇所

低コストのアクティブファンドが登場

前述したようにインデックス投資はライセンス料があるため手数料には下げの限界に達しやすいです。

発想の転換で、ライセンス料が発生しないよう、あえてアクティブファンドにしてコストを下げる手法も存在します。

アクティブってコスト高いのでは?

インデックスファンド以外は全てアクティブファンドです

インデックス指数を名乗れない=アクティブファンドとなりますが、ベンチマークする指数がないため、商標使用料が発生しません。

次に、手数料を安くするというコンセプトのアクティブファンドを紹介します。

【インデックス投資の欠点】極限まで手数料を削る

繰り返しになりますが、インデクスファンドはライセンス料が発生しますので、アクティブファンドでライセンス料を削ることも理論的に可能です。

具体的な商品は?

SOMPO123が当てはまります

「SOMPO123」は日本を除く全世界の123銘柄へ投資する投資信託です。

全世界で123銘柄ってどうなの?

いくら手数料を低く抑えても、SOMPO123の場合、全世界投資の変動と全く異なる値動きとなってしまっては元も子もありません。

この疑問は、「時価総額加重平均」が解決してくれます。

時価総額加重平均における銘柄数の影響

前述したファンドのSOMPO123は、全世界投資(日本を除く)と比較して実際に投資銘柄が約1200銘柄ほど足りていません。

本当に同じ運用をすることは可能なのか?という疑問が生じます。

設定されてから2年ほどしか経過していないため、短期間なのは心もとありませんが、配当込みの全世界株投資とさほど差がないことが理解できます。

理論的には、全世界株は時価総額加重平均でウェイト調整されている指数なので、たった上位100~200位の銘柄で指数を作成すると、元の指数とほぼ同じ運用が可能となります。

SOMPO123の問題点

この投資信託は「買い」?

見送りになりそうです

下に一覧表を作成しました。

| 銘柄 | SOMPO123 先進国 |

eMAXIS Slim 全世界(除く日本) |

eMAXIS Slim S&P500 |

| ベンチマーク | なし | MSCI ACWI 日本除く | S&P500 |

| 経費率 | 先進国(除く日本) | 先進国(除く日本) | 米国 |

| 信託報酬 (実質コスト) |

0.077% (0.50%) |

0.05775% (0.11%) |

0.09372% (0.17%) |

| ライセンス料 | なし | あり | あり |

| 指数 | 約123銘柄 | 約1300銘柄 | 約500銘柄 |

| 償還日 | 無期限 | 無期限 | 無期限 |

| ヘッジ | 無 | 無 | 無 |

| 純資産 | 2,400百万円 | 317,400百万円 | 2.7兆円 |

運用報告書を確認するとSOMPO123の実質コストは0.50%とかなり大きいです。これは純資産額が増えることで軽減されることが見込めます。

しかし、eMAXIS Slimの手数料が異次元の安さとなったことにより、SOMPO123の純資産額が伸びない足枷となるのは想像に容易いです。

表にS&P500はなに?

次に解説します

今後のコスト新展開

米国株指数の手数料を下げない理由には、自社の利益が減るため運営会社が下げたがらないのが主要因です。

しかし、前述の表の信託報酬を見ると投資銘柄数が多い全世界株(約1,300)と米国株(約500)では銘柄が少ない方の手数料が大きいという違和感があります。

これには、指数データを提供する企業への支払いが関係している可能性もあります。

ライセンス料を支払う必要がなく、運用コストを維持できれば手数料を下げる幅ができます。

案外、手数料の均衡はライセンス料の支払わないアクティブファンドの登場で新しい投資マネーを”かっさらう”可能性があります。

それには、投資の一般化とマネリテの向上が必須です

【インデックス投資の欠点】まとめ

インデックス投資には3つの欠点があります。

この中のライセンス料は確実に発生しているコストで秘匿情報です。

この支払は運用会社で融通がきかないため、信託報酬が極限まで低くなると、このコストが重くのしかかります。

目標とする指数の上位銘柄10~20%でほぼ同一な値動きが実現できるため、指数に近似した値動きのファンドをライセンス料なしで運用することが可能です。

手数料の引き下げ合戦は「指数ずらしのアクテブファンド」が主流になる時代となる可能性があります。

分散投資:1口で5,000銘柄超へ投資可能

手間いらず:プロに運用を委託

高い透明性:毎年、請求目論見書が開示される

法律整備:運用先と財産保管箇所が別

分散投資→「FTSEグローバル・オールキャップ」であると8,000企業

手間いらず→「目論見書」へ記載通りの運用が行われる

高い透明性→監査報告書が義務づけられている

法律整備:→信託銀行が破産しても影響ないよう別管理が法律で規定

元本保証がない:売却額が減る可能性あり

約定が翌日:注文翌日に売買が成立する

ボッタクリの存在:販売会社により手数料が異なる

関連記事

投資信託を分類すると大きく3つに分類できます。そうする事によって投資信託を上手く活用することが可能となります。投資信託の使い方について詳しくはこちら>>投資信託の使い方

投資信託を実際に選ぶ時に”どのサイト”で”どうやって”探せば良いかを画像を用いて、初心者でもわかるように解説しています。>>投資信託の選び方

投資信託は手数料の他に、ファンドによって重要となる指標があり、それが「シャープレシオ」や「インフォメーションレシオ」です。この指標について図解しました>>>手数料より重要な3つの指標

投資信託の比較時には、手数料を正しく計算する必要があります。ところが、信託報酬の「実質コスト」は表れていないので、あなたが確認する必要があります。投信のコストについて徹底解説している記事はこちらになります。>>隠れコストの確認方法

コメント