リバランスに手間を掛けたくない

黄金のポートフォリオを手軽にする方法ないの?

現在の米国市場の割高感を受け、暴落時に備えたポートフォリオを検討されている方が増えています。

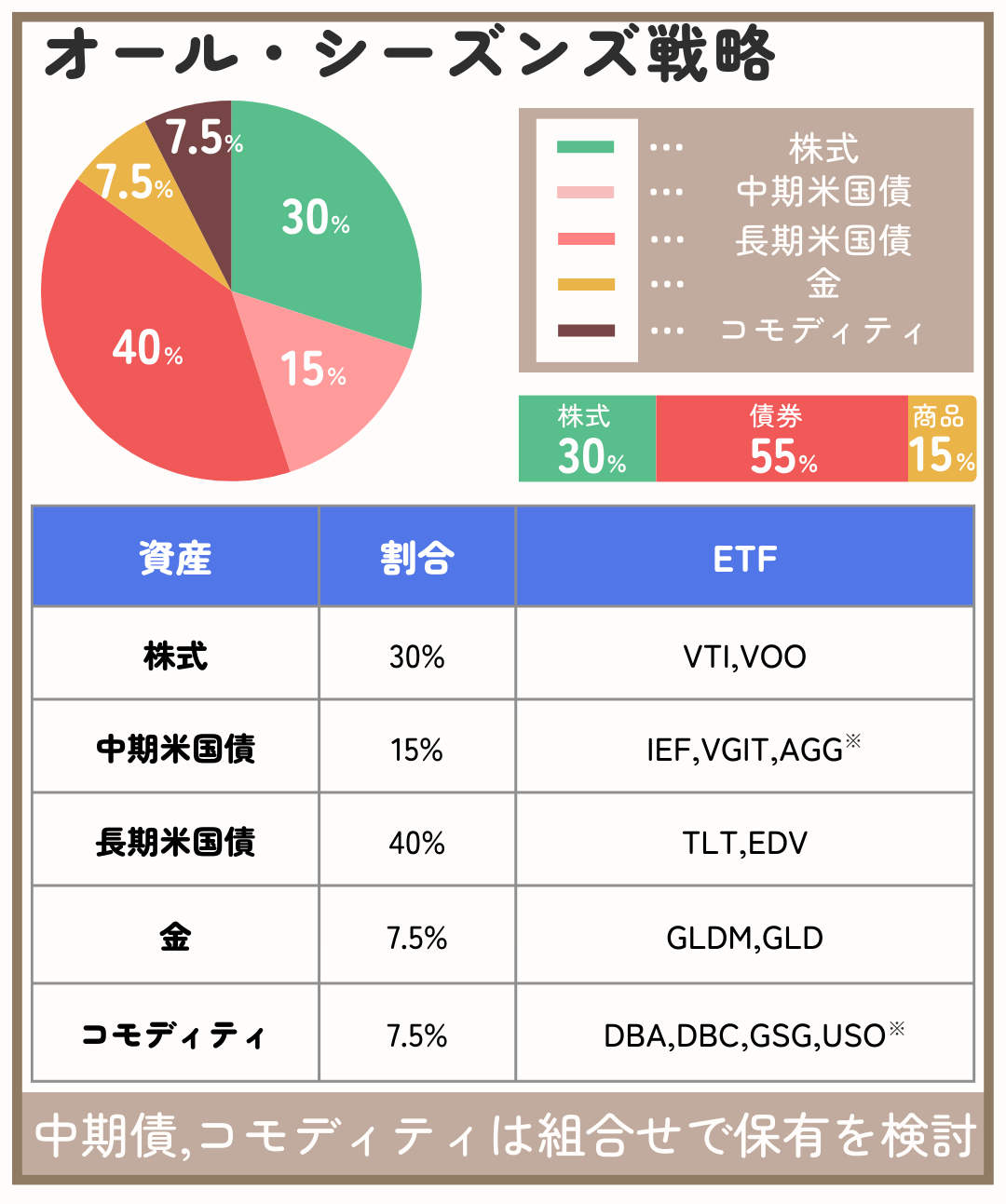

暴落に備えたポートフォリオとして最適な戦略がオール・シーズンズ戦略(黄金のポートフォリオ)です。

75年間の最大下落率を振り返るとS&P500は64%でした。その一方、黄金のポートフォリオは3.93%ととても低くなっています。

詳しくはこちらの記事で解説しています。>>「黄金のポートフォリオ」完全解説

ポートフォリオはこちらです

なんか…複雑

このポートフォリオの問題点はそこです

・リバランスがわかりづらい

・リバランスの手間から数年で割合が崩れる

黄金のポートフォリオの難点は、投資自体が面倒な方や投資に時間を割けない忙しい方には不向きとなることです。

黄金のポートフォリオを自動的に構成する「投資信託」や「ETF」があれば、忙しい方へも無理なく積立投資することができます。

この記事は、投資に時間をかけずに暴落に強いポートフォリオへ投資できるETFについて紹介します。

投資がチート化しそう

このETFへの投資には注意点もあります。その注意点を攻略するとタイパ良く資産を増大することができますので、最後までご覧ください。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

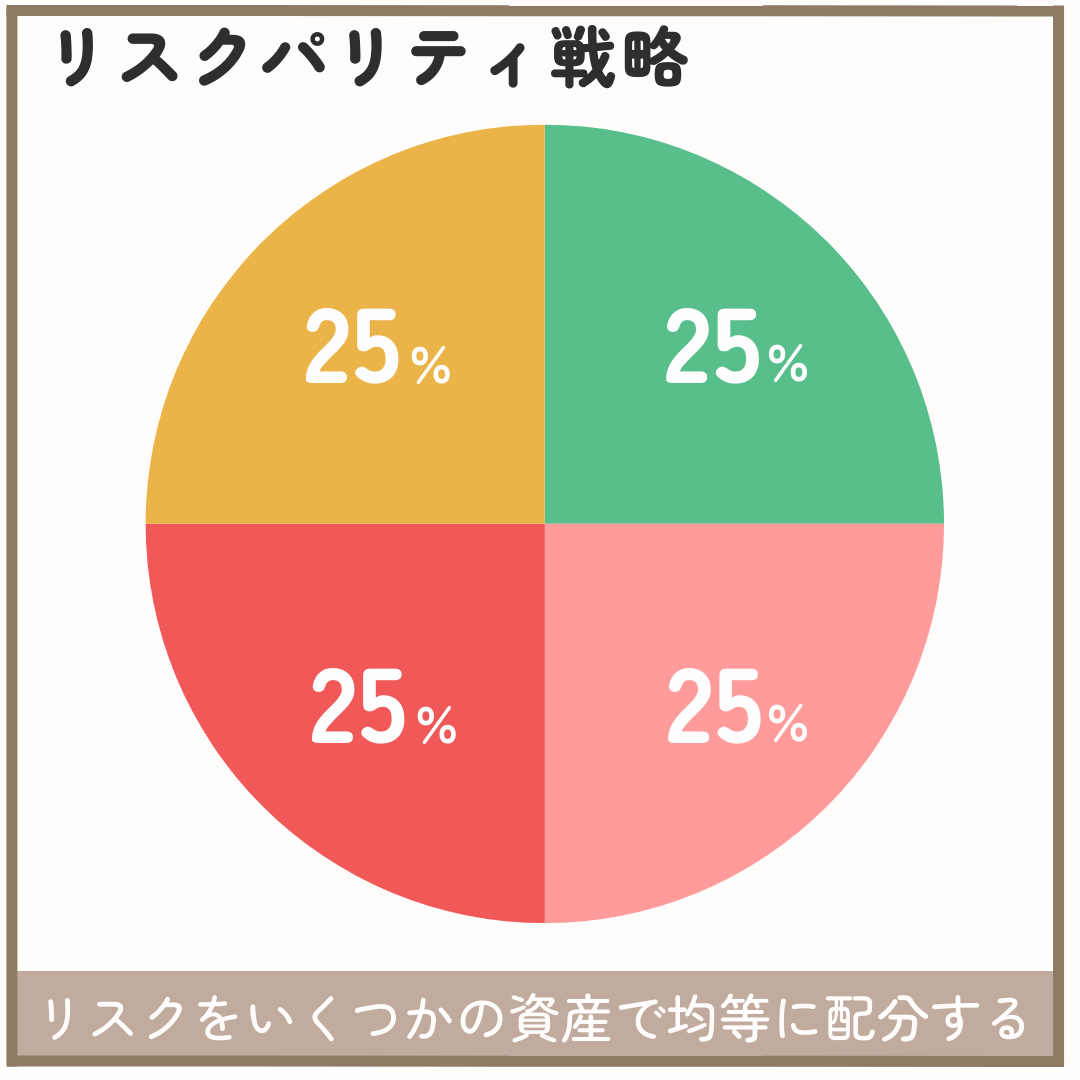

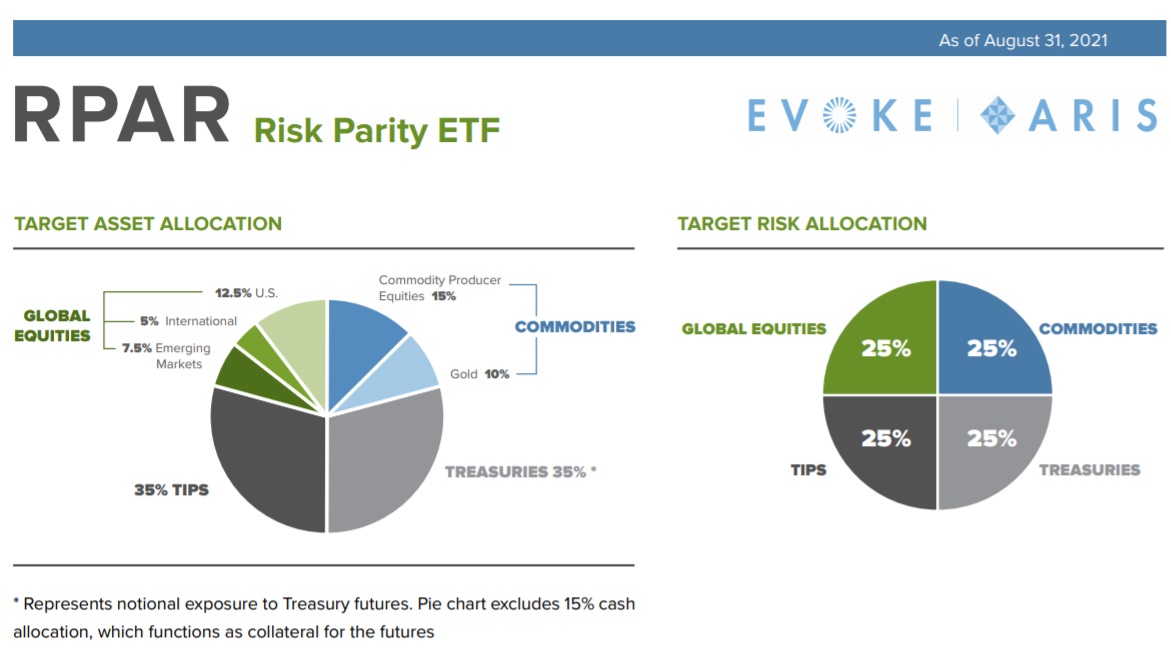

海外ETF「RPAR」について

RPARはリスクパリティ戦略で運用されています。

株式の大きな価格変動率と同等な価格変動となるよう、債券をレバレッジで組み入れ、株式と非相関となるコモディティも組み入れるユニークなETFとなります。

このリスクパリティ戦略はレイダリオが個人投資家向けに紹介した黄金のポートフォリオと同じ戦略を適用しており、安定的なリターンが見込めるETFとなります。

黄金のポートフォリオのサル真似ではありません

このETFはEVOKE-ARISで運営されており、この共同創立者であるDamien Bisserier氏は元ブリッジウォーター社のヘッジファンドマネージャーです。

つまり、「黄金のポートフォリオ」を紹介したレイ・ダリオ氏の企業の中核にいた方が作成したETFとなります。

RPARの概要

| RPAR(2024.5.4) |

|

| 運用会社 | Evoke – ARIS |

| 方針 | Advanced Research Risk Parity Index |

| 設定日 | 2019年12月12日 |

| 分類 | インデックス投資(債券レバレッジ込) |

| 配当金利回り | 1.03% |

| 取引通貨 | USドル |

| 資産総額 | $603Mil(904.5億円 150ドル/円) |

| 経費率 | 0.50% |

| 構成銘柄数 | 株式(80銘柄)+コモディティと債券レバレッジ |

ETFが出来てから数年しか経っていませんが、資産額が900億円を超える人気なETFとなります。

資産クラスは以下の通りで構成されます。

| 資産クラス | 経済成長 | インフレ |

| 全世界株式 | 上昇 | 下落 |

| コモディティ | 上昇 | 上昇 |

| コモディティ(金) | 下落 | 上昇 |

| TIPS(インフレ連動債) | 下落 | 上昇 |

| Treasuries(米国債) | 下落 | 下落 |

債券のTIPSは6~7年、Treasuriesは20年程度の長期国債で株式並みの変動となるようレバレッジ運用しています。

あれ?合計120%??

レバレッジ運用のため100%を超えます

レバレッジ運用されているインフレに連動するTIPS、長期国債のTreasuriesに40%のレバレッジが掛かっています。そのため、全体でみると20%のレバレッジとなり、合計が120%となります。

このETFはコモディティを先物取引ではなく、株式で代用しています。そのため、素材セクターが大きくなっています。(詳細は下より)

| Sector(s) | RPAR |

| 素材:Basic Materials |

19.88% |

| 一般消費財:Consumer Cyclical | 6.91% |

| 金融:Financial Services | 10.15% |

| 不動産:Real Estate | 1.75% |

| 生活必需品:Consumer Defensive | 3.93% |

| 健康管理:Healthcare | 5.96% |

| 公益事業:Utilities | 1.84% |

| 通信サービス:Communication Services | 4.49% |

| エネルギー:Energy | 17.19% |

| 資本財:Industrials | 12.94% |

| 情報技術:Technology | 14.97% |

経費率について

経費率の高さは債券に対してレバレッジをかける運用を行うため、レバナスの信託報酬が1%を超えることを考慮すると、0.50%は割安な水準だと考えています。

ちなみに、2024.4.30までの措置として、経費率0.52%から0.02%を引いてくれています。この軽減措置は数回に渡り延長しているため、次回も延長されることが想定されています。

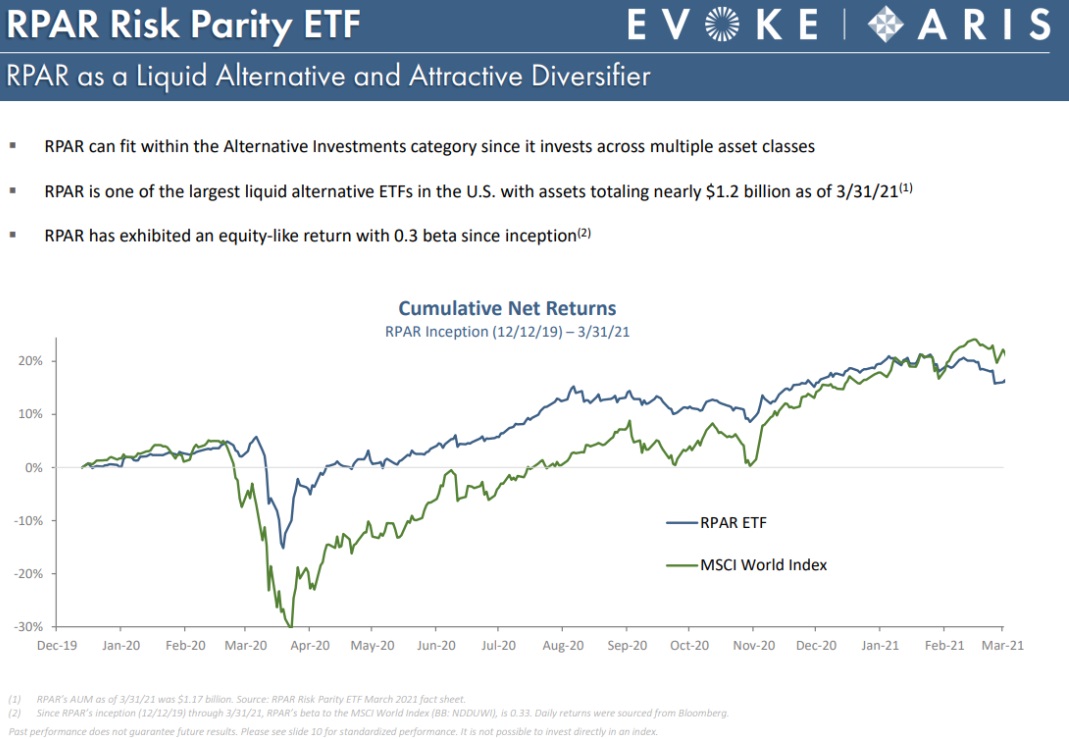

RPARの運用実績

理論的にパフォーマンスを想像するとRPARは債券やコモディティを保有する分、株式100%と比較して劣後すると考えれます。

では、具体的にRPARのリターンが小さくなる時期とその要因に着目してこのETFの弱い時を探ってみます。

次に、このETFの売りであるコロナショック時の効果検証を行います。

RPARが劣後する時期と特徴

RPARのような分散投資よりも、株式への集中投資の方が短期的に見ると上昇します。この特性は投資初心者には少し苦しい可能性があります。

現在、新NISAで大多数に投資されている商品は、株100%の「全世界株」や「全米株」投資です。

1~2年という短期的な株式資産の上昇よりRPARが劣後すると、イヤでも隣の芝が青く感じてしまうでしょう。

※この期間では株式資産が他の資産より大きく上昇しました。

歴史的に稀な環境下で、現金が選好される時期があります。

・無リスク資産の利回りが高くリスク資産より魅力的な場合

普通の感覚で、メリットがないのにリスク資産へ投資することは有りませんから、現金が選好される環境は歴史的に見て稀な環境です。

近年の利回りが大きな時期には、こうした稀な環境にあてはまります。

リスク資産の方が優れていないと誰も株式に投資しません

インフレ時の資産防衛策として株式投資もありますが、行き過ぎた利上げが株価の下落を招くことも少なくありません。

そんな時でも、コモディティや金はインフレ対策に合致していますから株式よりRPARが長期的に上昇します。

RPARコロナショック時のチャート

コロナショックが起きた時には、全世界株式は30%の暴落となりましたが、RPARの場合は15%の下落に留まっています。注目したいのが資産の回復までの期間です。

RPARは約一ヶ月で回復していますので、短期的な暴落に対しても耐性があると言えます。

逆に、世界が恐怖に包まれてしまうと、どんな対策を講じるとしても、15%程度は下がる覚悟が必要となるといえそうです。

株式100%だとどうなるの?

2008年の金融危機を想像すれば良いでしょう

一方で、株式100%の場合はいくら全世界の地域分散を行っても(リーマンショック後のように)長期間資産が元本割れする資産を持ち続ける必要があり、馬鹿らしく思え精神的に不安定となります。

また、その状態においても積立投資を続けることで3年で回復。投資を止めると5年以上の期間を要します。

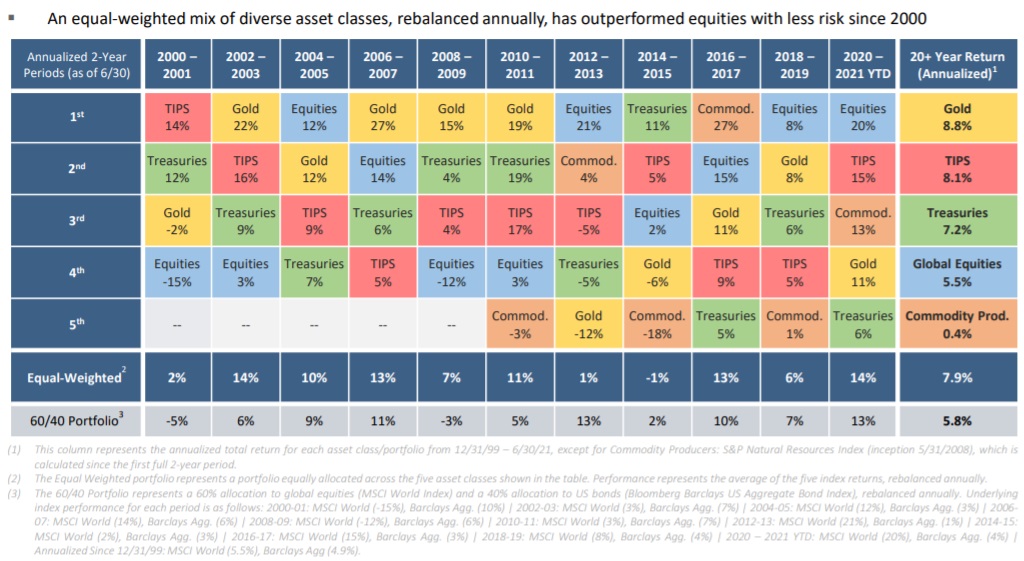

各資産毎のパフォーマンス

2ヶ年毎のアセット別パフォーマンスとなります。全てのアセットアロケーションを合わせたパフォーマンスは「Equal-Weighted」となります。

2014年~2015年の▲1%以外は全てプラスのリターンとなり、2021年6月末までの平均リターンは7.9%となります。

一番オーソドックスな株式60%:債券40%のポートフォリオが5.8%なのでそれを上回るパフォーマンスが想定できています。

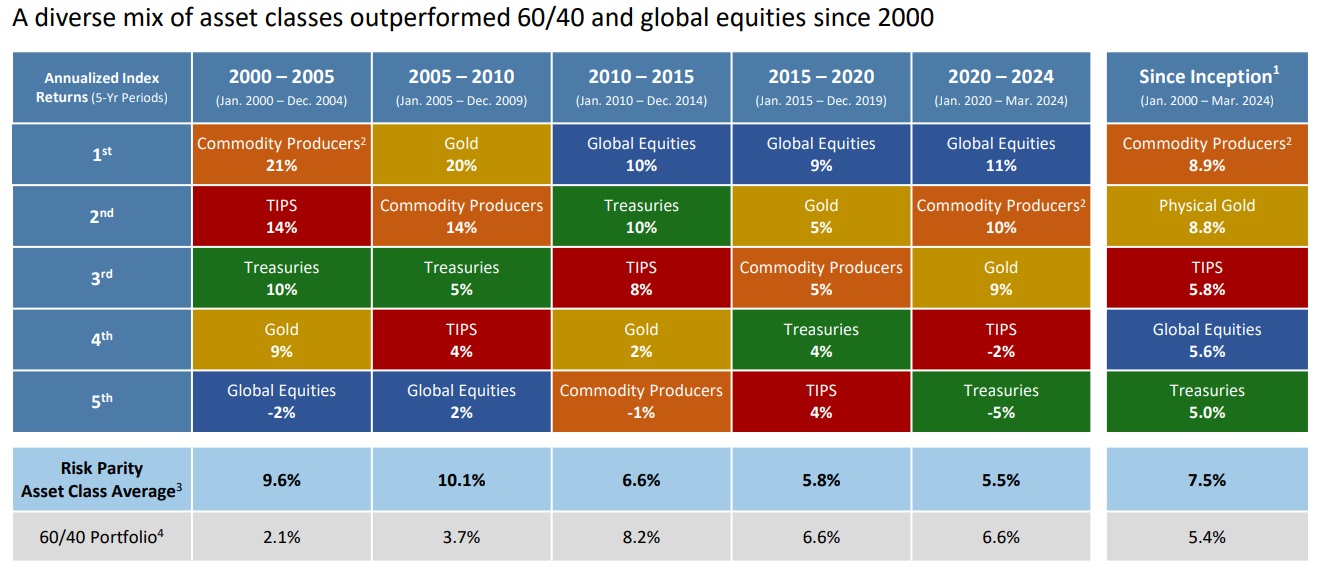

こちらは、TIPS(インフレ連動債)とTreasuries(長期米国債)が弱い時期となる2020~2024年が記載されたパフォーマンスです。

2022年には債券が歴史的暴落となり、米国ドルが強くなったため、TIPSは▲2%、Treasuriesは▲5%となりました。

弱い時期を考慮しても、リターンは7.5%と60:40のポートフォリオより高くなっています。

超長期で資産形成を目指す方や、ドルが生活圏にある人にとっては定期預金感覚で買えそうなETFとなりそうです。

RPARの投資方法と注意点

現在このETFは日本の3大ネット証券会社では買えません。このETFを取り扱う証券会社がサクソバンク証券です。

サクソバンクってなに?

日本人が開設しやすい海外証券です

サクソバンク証券はSBI証券の約2倍の11,000銘柄以上の海外株やETFを取引できる証券会社です。

また、注文方法,Drip(配当再投資)の設定や手数料も0.088%から0.033%と圧倒的に安いです。(SBI証券0.495%)

なにより、外資系でありながら、日本人スタッフによる電話,メールのサポートが受けれます。

RPARへの投資の注意事項

サクソバンク証券を含め、海外の証券会社では全て「特定口座」を開設することが出来ず、「一般口座」となります。

一般口座って?

確定申告が必要になります

特定口座であると、証券会社で譲渡税を納めるための「年間取引報告書」が作成されますが、一般口座ではご自身で「取引報告書」を収集し集計する必要があります。

また、海外証券はドルでの取引となりますから、取引の都度ドルレートを記録する必要があります。

・売付時のレート:TTB

日本の証券会社で取引できる事を切に願います

ポジティブに考えると、このデメリットさえ乗り越えると、取引可能なETFが大きく増えます。アクセスできるETFが増えるということは個人投資家としての幅が広がると考えれます。

昔の米国株投資と同じ思考ですね

「RPAR」ETFのまとめ

余談ですが、2022年にRPARの1.4倍のレバレッジ運用として「UPAR」が発売されました。RPARが120%のレバレッジ運用をするところ、UPARは168%のレバレッジ運用を行います。

2021年からの3年では、全世界株に劣後しているのが現状ですが、視点を超長期に変えてみると、株式は適正な価格より高騰していると考えることができます。

上昇が激しい物は必然と下落はより激しくなるのが通例なので、このETFが必要になるタイミングが来ているのかもしれません。

関連記事

このETFの基になっているオール・ウェザー戦略とオール・シーズンズ戦略については、こちらの記事でどこよりも詳しく解説しています。>>黄金のポートフォリオについて

黄金のポートフォリオは米国人向けに作成されています。このポートフォリオを日本人版にしたものが、こちらのポートフォリオとなります。>>「日本版」黄金のポートフォリオ

コメント