ネットで出てくる、投資の情報って難しい…

投資って何から勉強すれば良いの?

ネットにある情報のほとんどが、中級者レベルとなっています。

このサイトではレベル1~レベル6までご覧いただくだけで、資産運用に必要な最低限の知識を養う事ができるように作成しました。

レベル1をまだ見ていない方はこちらを参照ください。

投資の「やり方」はご存じですか?

自分が投資だと思って、始めた株式取引がいつのまにか、一か八のギャンブルになっている可能性があります。

なんで?

概ね3つの要因があります

・投資について考えがなく売買を行う

・投資のルールがない

レベル2では、この一つ目の“投資について” 初心者にわかりやすく解説しました。この記事を読むと、投資の理解を深め、ギャンブルとの違いを抑えることができます。

この記事を是非、“SNS” や “リンク” で”家族” や “友人” へ紹介して頂けると今後の励みになります。

資産運用って何??

じゃあ、資産運用って何?

資産運用は、自分の持っているお金を貯金や株式、債券などの金融商品を使って増やす事をいいます。

自分の資産を増やす事を指しています

資産運用の必要性

貯金だけじゃだめなの?

貯金を行うのも大切ですが、それだけでは下の2点から資産を守ることができません。

この物価上昇の影響を簡単にイメージすると、100万円の貯金が実質的には96万円に目減りすることになります。

しかも、世界各国ではインフレが続いていますので、輸入が多く、物価上昇を敬遠する企業が多い日本は「影響が遅行しやすく」価格転嫁が遅れた分だけ「物価上昇が長期間化する」ことが懸念されます。

つまり、貯金する額が多いほど『損』をしていることになります。

株式、債券ってなに?

投資商品で比較的、手間が掛からないのが「ペーパーマネー」である株式と債券です。

紙幣や小切手、手形などの有価証券

株式とは、企業が事業を行うために、大勢の人や企業からお金を出資してもらい、その証拠として渡すものです。

ちなみに、借金などは”債務”と呼ばれ、お金を貸すと”債券“が貸し出した証拠として渡されます。

国への貸出は”国債”と呼ばれています。

“株”と”債券”どちらも出資なのに、言葉が違うのはなんで?

では、次に債券と株式の違いについて解説します。

債券と株式の違い

大きな違いは、会社側から見ると、債券は返済義務があるお金で、株式は返す必要が無いお金となります。

| 項目 | 債券 | 株式 |

| 概要 | 企業にお金を貸して 利子を得る |

経営に参加する権利を得て

値上がり益を得る |

| イメージ | 借用証書 | 出資証書 |

| 利益 | 利子、売買益 | 配当金、売買益 |

| リスク | 金利変動 | 価格変動 |

| リターン | 限定的 | 無制限 |

| 満期 | あり | なし |

債券を発行した場合、企業が経営危機にならなければ、満期日に”利子”と”元金”が返還されます。

一方、株式は”元金”が返還されず、”配当金”も義務でないため発行していない場合があります。

・債券は金利が約束される

・株式は出資金の返却が無い

・配当金は会社側の任意制度

債券について、こちらの記事で詳しく解説しています。

その他の投資

その他の投資として、伝統的な物で「金」や「不動産」があります。どちらも、維持管理に手間が掛かるのが問題です。

例えば「金」であれば、盗難リスクを回避するコストが増えますし、不動産であれば、管理費で全てを賄うことは難しく、「知識」と「信頼できるチーム」が必要となります。

・盗難リスク回避のために貸金庫費用が発生

・保管方法や保管場所の災害リスク

【不動産】

・銀行からの借入に伴うリスク

・知識がないと、人生に躓くおそれがある

現在では、ETF〔1〕として株式市場で売買ができます。

金は”GLDM”、不動産はREIT系のETFで取引が行えます。ETFですと先述した維持費は発生しません。

「金」などコモディティについてはこちらで詳しく解説しています。

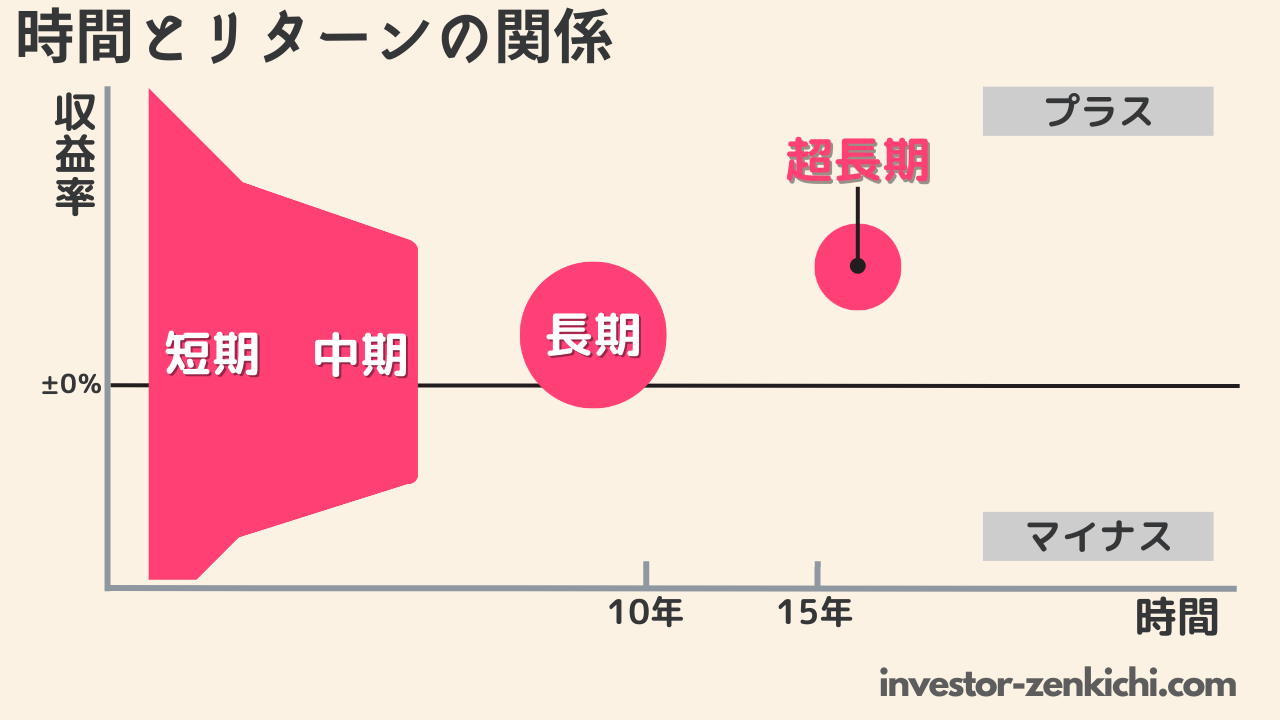

時間とリターン

株式投資にかける時間が短時間であると、「ギャンブル性」が高くなります。こちらのイメージ図をご覧ください。

短期投資であると、リターンがプラスマイナスになる幅が大きいですが、長期投資となるとプラス方向に幅が狭まっていきます。

つまり、短期投資はマイナスになる人が多くなり、売買手数料を貰う証券会社だけが手堅い勝者となります。

超長期投資

超長期の投資では上のキャプチャのように、敗者(マイナス)となる投資家がいなくなります。

データはあるの?

「ウォール街のランダムウォーカー」という書籍によれば、米国株式を15年以上保有していれば、どの時期を切り取っても、最低で4.2%の運用益が得られるという実績があります。

この書籍は、初心者には情報が多く読みづらい物がありますが、こちらの記事で要約しています。

日本株式で超長期投資の実績は?

米国だけじゃないの?

日本市場もプラスです

プライム市場(旧東証一部)の1966年から2005年における超長期運用を見ると、約20年間投資する事で、最低でも4.4%のリターンがありました。

ギャンブルと投資の違い

投資を突き詰めれば、結局は『売り』『買い』で損益が決まります。

そういった点から、投資はギャンブルと混合されがちですが、本質的に異なります。

・企業の収益の一部を享受する

・期待値が1以上となる

・参加者の勝敗以上の利益を生まない

・大くのゲームが期待値が1を割る

投資は企業が社会活動で利益を得る以上、投資した資金を元手に利益が生まれる仕組みとなっています。

一方、ギャンブルは賭金以上に利益を得ようすると、“参加者”が賭けた金額から運営側が引いた資金を参加者同士で奪い合う事になります。

賭け金以上に富を生み出しているわけではありませんから、期待値は1を下回ります。

ギャンブルのメリット

ギャンブルのメリットは無いの?

ギャンブルのメリットは、「短時間で大きな金額を得る」という事があります。しかし、大きな金額を得る人は限られた一部の人となります。

株式投資でも、短期投資を主軸に行うケースは、ギャンブル性が高くなってしまいます。

短期投資・長期投資・スキャルピング?

スキャルピングは長短時間売買のことです

スキャルピングはデイトレードと言われる、一日の取引時間中の売買よりも更に短時間で行う売買のことを指しています。

スキャルピングやデイトレードは広義の意味では「短期投資」となります。

何のための”資産運用”

投資を始めると、儲かることに快感を覚え過剰なリスクを取って失敗を起こすことがあります。

これを防ぐために、『なぜ?投資を行うのか??』といった自己分析が必要となります。

資産運用とは、自分がつらい仕事に耐えて必死で稼いだお金を、元本割れのリスクにさらす必要があります。

ここであげる3点は、どれも投資を行う上でのご自身のコアとなる部分なため、年に一度は振り返ってみましょう。

特に、市場が大きく上昇した時にはリスクを大きく取る心理が働きますので、極端に上昇した時には、自分の方針を思い出して欲しいです。

目標なんて考えたこともない…

考えている方の方が少ないです

資産運用の目標を立てている方は一握りです。さしあたり、10年、15年後の保有しておきたい資産額を目安にすると良いでしょう。

投資の目的

先述したように、特別なスキルが無くても、資産運用で元本割れを防ぐことができますが、そのためには、より『長い期間』投資を行う必要があります。

そのため、『老後の資産』『子供の大学費用』など超長期で使う予定のない『余裕資金』がベストです。

例え、短期投資であっても、冷静に取引判断を下すという点では、『余裕資金』で行うと言う考え方は同じです。

築きたい資産額

より多くの資産を築くためには、時間が大きな手助けをしてくれます。

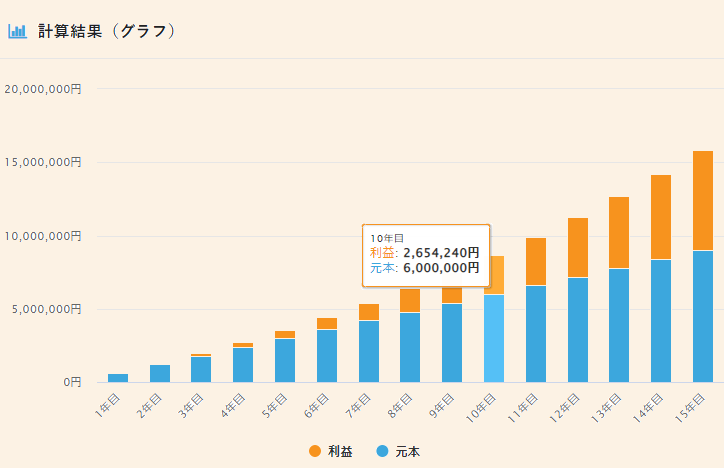

<シミュレーションの一例>

・毎月の積立額:5万円

・年利(複利):7%

・積立期間:15年

・10年:2,654,240円

・15年:6,848,115円

例えば、年利7%運用で毎月5万円を積み立てた場合、10年後の利息分だけで約250万円となります。

投資を始める時期が早ければ早いほど、資産が増える一例です。

利回りのシミュレーションができるサイトはこちらです。

現実的な利回り?

『7%』って高すぎない?

米国株指数の平均利回りは約10%〔1〕です。

当然、株式投資であると右肩上がりとはいきませんが、超長期での利回りは10%以上あるのが事実です。

これからの成長をどう考えるかは人それぞれでしょうが、7%は現実離れしている数字ではありません。

目標利回りを決めてからどんな資産運用が必要かを記載した記事がこちらにあります。

投資最大のメリットと『罠』

繰り返しになりますが、投資は超長期であれば誰でも平等な利回りで利益を得ることができます。そして、投資する金額の多寡により、収益は大きく変わります。

つまり、投資先へより大金を投資する方がより資産を築くことができます。

・大金も期待リターンに応じで増やせる

しかし、大金が動くところには、それを狙った企業や詐欺があることも忘れてはいけません。

次のレベル3では、思わぬところにある落とし穴に落ちないように、具体的な注意ポイントを解説します。

まとめ

自分が投資を始めた”原点”となる、「なぜ投資をするのか?」を意識する事で、自分の投資先が適切なのかがわかります。

知らず知らずのうちに、想定以上のリスクを取り、多額の損失を被らないことが大切です。

NEXT >> レベル3『投資先の本当のリスク』

関連記事

>>>レベル1の初心者が最初に取り組むことはこちらの記事になります。

下の記事は債券についてのまとめのサイトマップです。「個別債券」「債券ETF」「社債」などなど各種説明の総合リンクページです。

債券ETFについての記事です。現在は歴史的に債券がやすいため、値上がり益が狙えますので、中級者以上にはオススメです。

コモディティについて、投資を行わないのは資産の多様性を制限しています。こちらの記事でコモディティ投資について解説しています。

目標利回りを決めてからどんな資産を購入するかを決めたり、自分の想定する利回りが大きすぎたことを気付かせるために、この記事が参考となります。

コメント