こんな疑問を持っている方へ記事を書きました。

WACCってなに? WACCの読み方は?

細かいことはいいから、要点だけ知りたい

と言う方のために解説しました。

皆さんは“割引率”の算定ってどうやって出しているか知っていますか?

企業価値の評価の中で、割引率に使用されるのがWACCです。読み方は「ワック」と呼ばれており、日本語訳で“加重平均資本コスト”となります。

…「加重平均資本コスト」ってなに??

なんか難しい単語が出てきました。

でも、安心してください。簿記の知識が無い私だからこそ、専門家以外の方へ伝わるように解説します。

ちなみに、このWACCは企業価値を算出する中で、割引率として用いられ、この割引率は複利(累乗)で計算されますので、算出する前提が十分に精査する必要があります。

非常に重要なこの『WACC』をどこのサイトよりも断然“わかりやすく”解説します。

この記事の解説では細かいことは置いといて、

1.WACCとは?

2.WACCの算出方法

3.WACCの注意点

以上3つに分けてザックリ解説します。

WACCとは?

Weighted Average Cost of Capitalの頭文字でWACC(ワック)と呼ばれます。日本語で”加重平均資本コスト”と訳されます。

よく割引率のパーセンテージとして使われています。割引率を理解されている方へは、資金調達するための利子を純資産と負債で加重平均したものと言えば、もしかしたらイメージ出来るのかもしれません。

割引率についてはこちらを参照してください。

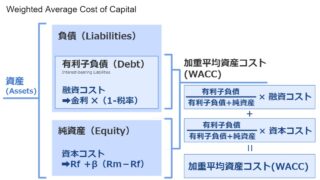

WACCのイメージ図

図を見て頂くと、負債の中に銀行からの融資などで発生する“融資コスト”と株主が出資する“資本コスト”があり、それぞれ異なった利率(コスト)が掛かります。

この利率を単純に足し合わせをしてしまうと、資産を手に入れるための適正な利率とは言えません。

そのため、“融資の額”(有利子負債)と“株主出資額” (純資産)の割合から、加重平均で利率の合計を算出します。それがWACCです。

株主はリスクを取って出資することで、企業が期待しているだけの当期純利益を上げることを求めています。逆に言うと、株主が期待するだけの最低限の儲けを確保する必要があります。そのため、ここでは株主が出資する額を“資本コスト”と呼んでいます。

WACCの算出方法

計算手順は2段階あります。

1段階目として、有利子負債にかかる“融資コスト”を算出。株主が期待している“資本コスト”を算出します。

2段階目に有利子負債と純資産額の加重平均でそれぞれのコストを算出して合算します。

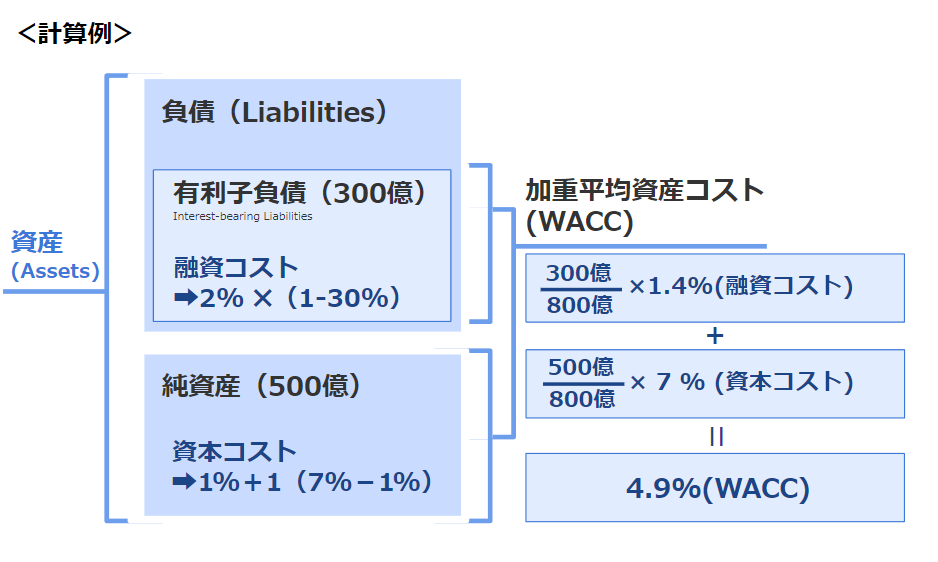

- 段階目

融資コスト:金利 ×(1-税率)

資本コスト:Rf +β(Rm-Rf) - 段階目

有利子負債 ÷(有利子負債+純資産)× 融資コスト

純資産 ÷(有利子負債+純資産)× 資本コスト

融資コスト´ + 資本コスト´= WACC

1.”融資コスト”と”資本コスト”の算出

【融資コスト】

金利×(1-税率)

金利:融資利息

税率:節税分

事業資金の融資を受けた場合、金利を支払うと企業の儲けが減りますので、その分、節税が出来たと考えることができます。そのため、節税した税率分を差し引いたパーセンテージが融資コストとなります。

【資本コスト】

Rf +β(Rm-Rf)

Rf:リスクがない金利(国債などの利率)

β(Rm-Rf):株主が投資により期待する利回り

Rfはリスクフリーレートと呼ばれ、リスクを取らなくても期待できるリターンを指しており、主に国債金利をいいます。

β(Rm-Rf)はリスクプレミアムと呼ばれ、出資者がリスクに見合うだけの儲けを表したもので、Rfを引いていることから、リスクテイクのリターンの追加分だけを算出している式になります。

Rmは株式市場で長期間における年間平均投資リターンのことです。

βは株式市場全体と比較したブレ幅のことで、1であれば株式市場と同じ変動をする意味を指します。例えば、1.5であればブレ幅が大きい(リスクが大きい)。1を下回ればブレ幅が株式市場全体に比べて小さい(リスクが小さい)という事を指します。

2.加重平均計算

有利子負債 ÷(有利子負債+純資産)× 融資コスト

純資産 ÷(有利子負債+純資産)× 資本コスト

融資コスト´ + 資本コスト´= WACC

基本的に融資コストが小さくなりますので、加重平均の式から言えることは、借入資金が大きくなるほど、WACCは小さくなります。

WACCの注意点

WACCの計算で一番のポイントは“資本コスト”の算出です。中でもβの選定によって資本コストが大きく変化しますので、妥当か確認が必須です。

βは株式市場全体とのブレ幅を表しています。そのため、上場している企業であれば、TOPIXなどとのインデックスと比較することで算出は可能です。しかし、未上場の企業であると、算定は難しくなります。

未上場の企業であると、上場企業を参考にする必要があります。この参考企業の選定方法によりβ値が変わってしまうから、注意が必要です。注意点は下にまとめて記載します。

- 同業種(同様な事業であるか)

- 近い事業規模

- ブランド価値は同じか(目安は設立年数)

注意の比重

1 >> 2 >3

ちなみに、WACCの目安で日本企業の場合は4%程度から10%弱の範囲となります。

まとめ

- WACCは企業価値を評価するための重要な割引率を表す

- WACCは2段階の計算が必要

- 中小企業であれば、β値の算出に注意が必要

それでは、また!

関連記事

貸借対照表について解説しています。

コメント