JPX150ってどんな指数?

日本版SP500って言えるの?

世界で最もメジャーな指数はS&P500です。

この指数の過去10年利回りは約14.7%であり、この利回りは100万円を10年間で約400万円へ増加するもの凄い利回りです。

ただし、S&P500は米国市場となります

日本に同じような指数は無いの?

実は、日本版S&P500と言われている指数が2023年に誕生しています。

今回紹介するのは、注目度の高い指数である「JPX150」について紹介します。

S&P500と異なる点も記載したので、最後までご覧ください。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

日本の代表的な指数

| JPX150 | TOPIX | 日経平均 | JPX400 | |

| ティッカー | 2017 | 1475 | 1329 | 1364 |

| 資産額 | new | 1.7兆円 | 1.4兆円 | 0.3兆円 |

| 経費率 | 0.16% | 0.05% | 0.05% | 0.05% |

| 銘柄数 | 150 | 約2,200 | 225 | 400 |

| 概要 | ・PBRが1倍以上の時価総額上位75社 ・ROEが株主期待リターンを上回る上位75社 ・時価総額加重平均型 |

・流通株式時価総額が100億円以上 ・時価総額加重方式 |

・プライム市場から ・株価平均型 |

・3年平均ROE |

| 特徴 |

・日本を代表する企業をPBRとROEから150社に抽出した指数 |

・日本株式市場全体の動向を示す指数 ・時価総額の大きい銘柄の影響を受けやすい |

・海外投資家がアジアへ投資する時に選ばれる指数 ・株価の単純平均なため、株価の高い銘柄影響が強い |

・資本効率や投資家からみて魅力的な企業を選定している ・定量評価、定性評価を加味して算出している ・2014年から誕生した新しい指数 |

【JPX150】について

| 名称 | JPXプライム150指数 |

| コンセプト | 価値創造が推定される日本を代表する企業 |

| 銘柄数 | 150銘柄 |

| 算出方法 | ・浮動株時価総額加重型 ・PBRが1倍以上の時価総額上位75社 ・ROEが株主期待リターンを上回る上位75社 |

| 開始日 | 2023年7月3日 |

| サイト | https://www.jpx.co.jp/markets/indices/jpx-prime150 |

コンセプトが気になる

JPX150へ投資するかを判断するには、どういう考えで「価値創造」としているのかによりそうです。

次に「価値創造」について解説します

【JPX150】の銘柄選定基準

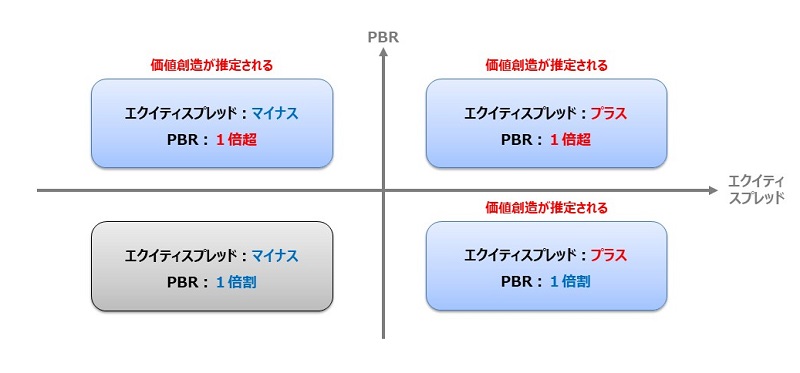

このファンドが示す「価値創造」は2つの指標を基に判断するファンダメンタルズ分析です。

具体的に、JPX150は「PBR」と「エクイティスプレッド」の2つの条件をクリアした企業へ投資しています。

自己資本の利益率から株主が要求するコストを引いた指数を表しています。ROEが8%を超える銘柄に限定しています。

指数算出の要領はこちらです。>>JPX総研(JPXプライム150)

エクイティスプレッド??

「ROEが高い企業」と読み替えれます

エクイティスプレッドが大きい企業はROEが高い企業と言い換えることができるため、単純化すると、ROEが高い75社と言う意味になります。

ROEってなに?

ROEはどれだけ効率よく稼いでいるかを表しています。

ROEが高いということは、出資された資金を効率的に運営していることを表しています。

企業の資本で、利益をどれだけあげているのかを測る数値です。

PBRを一言で表すと市場評価指数です。

PBRが高い企業は、投資家からの評価が大きい企業を表しています。

企業の資産を売却すると株価のどれだけの割合となるかを示した数字です。

【JPX150】構成銘柄

| 構成比率 | ティッカー | 業種 | 企業名 |

| 4.57% | 6758 | 電気機器 | ソニーグループ |

| 3.97% | 6501 | 電気機器 | 日立製作所 |

| 3.60% | 8035 | 電気機器 | 東京エレクトロン |

| 3.58% | 6861 | 電気機器 | キーエンス |

| 3.20% | 8031 | 卸売業 | 三井物産 |

| 2.98% | 6098 | サービス業 | リクルートホールディングス |

| 2.74% | 7974 | その他製品 | 任天堂 |

| 2.67% | 8001 | 卸売業 | 伊藤忠商事 |

| 2.66% | 4063 | 化学 | 信越化学工業 |

| 2.64% | 8766 | 保険業 | 東京海上ホールディングス |

| 2.47% | 4568 | 医薬品 | 第一三共 |

| 2.33% | 9432 | 情報・通信業 | 日本電信電話 |

| 1.90% | 7741 | 精密機器 | HOYA |

| 1.88% | 4502 | 医薬品 | 武田薬品工業 |

| 1.70% | 9433 | 情報・通信業 | KDDI |

| 1.55% | 6503 | 電気機器 | 三菱電機 |

| 1.53% | 9434 | 情報・通信業 | ソフトバンク |

| 1.51% | 6146 | 機械 | ディスコ |

| 1.40% | 6367 | 機械 | ダイキン工業 |

| 1.37% | 6981 | 電気機器 | 村田製作所 |

トヨタが入っていない

過去にPBRの基準で除外されてます

TOPIXと比較すると、トヨタや三菱商事、大手銀行株が除外されています。その理由は、銘柄選定時にPBRが1倍を割っていたからです。

日本の時価総額1位企業を簡単に除くということから、この指数に掛ける東証の本気が伺え、

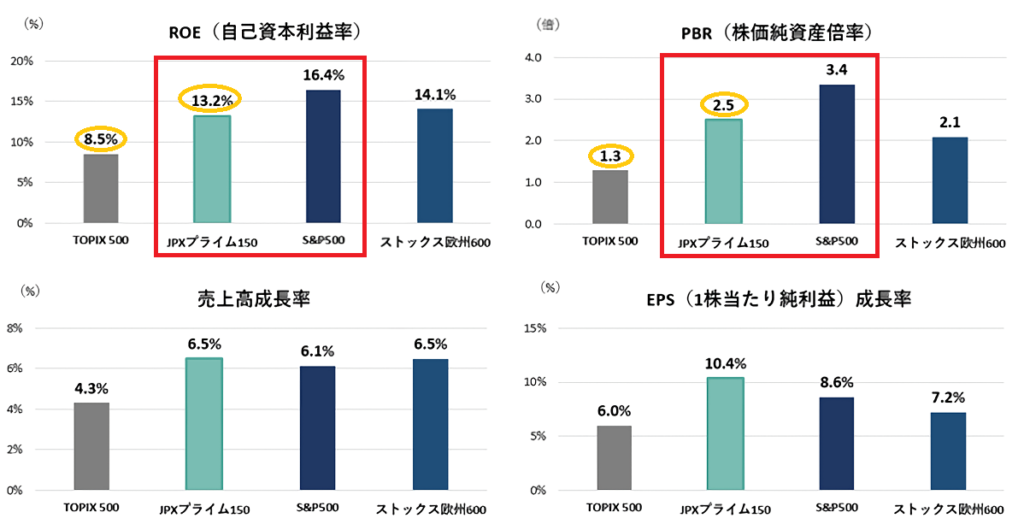

この規律を守る姿勢が、本家S&P500よりもEPS成長率・売上成長率が勝る指数を生み出したことに繋がっています。>>指数比較

毎年8月に銘柄の定期入れ替えが行われます

ちなみに、現在は「トヨタ」も「三菱UFJ」などの大手銀行は1倍を超えていますので、次のリバランス時となる8月に組み込まれる見込みです。

JPX150への投資手段

JPX150が算出されてから日が浅いため、投資可能な手段が限られています。

JPX150は日本版S&P500なのか?

S&P500って?

米国を代表する指数です

S&P500は各セクター(業種)を代表する企業を約500社集め、時価総額加重平均方法で表した指数となります。

・流動性が高く4四半期連続黒字

・米国企業

この指数は、米国を表す代表的な指数と言われ、過去20年の平均リターンが約11%という高利回りで、資産を7年足らずで2倍にしました。

今回紹介した、JPX150はこの日本版と言われています。

本当に日本版S&Pなの?

ファンダで見ると近いようです

JPX150はS&P500に株式指数を近づけ、売上高やEPS成長率がS&P500と見劣りしない銘柄で構成されています。

この指数を考案した方はROE、PBRを基準に銘柄選定することが、優れたEPS成長企業を発見に繋がるという考えで作られた指数のように思います。

この考えに共感できれば、投資検討できる指数となります。

JPX150が日本版S&P500とならない理由

もっと詳しく見るとS&P500と相違点があります

ファクタを見ると、相違点が2点見えてきます。

ある時点では、TOPIXよりリターンが高い時期が来てこれが、永遠に続くかのような錯覚を覚えます。

しかし、2024年前半に時価総額が大きい企業へ海外の投資マネーが流入するようなトレンド下では、時価総額が大きい企業を省いたJPX150はTOPIXに比べ劣後する結果にいたりました。

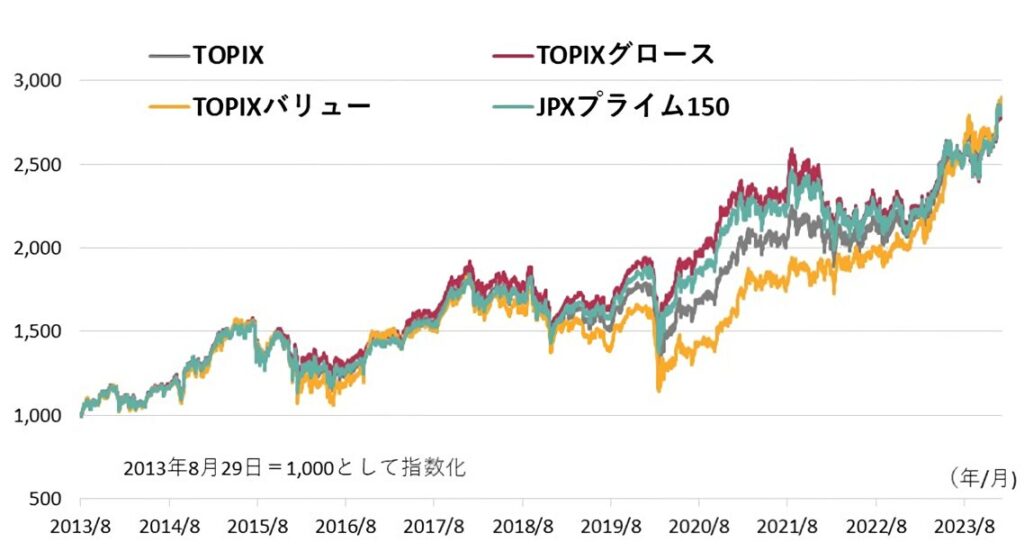

JPX150はグロース企業が多い

JPX150はPBRが1未満の企業を除いているため、TOPIXよりグロース企業の組み入れが大きくなります。

2013年8月19日から2024年1月末までのパフォーマンスとなります。

JPX150はTOPIXグロースに近い動きをしています。こうしたことから、TOPIXよりグロース企業が多いことが認識できます。

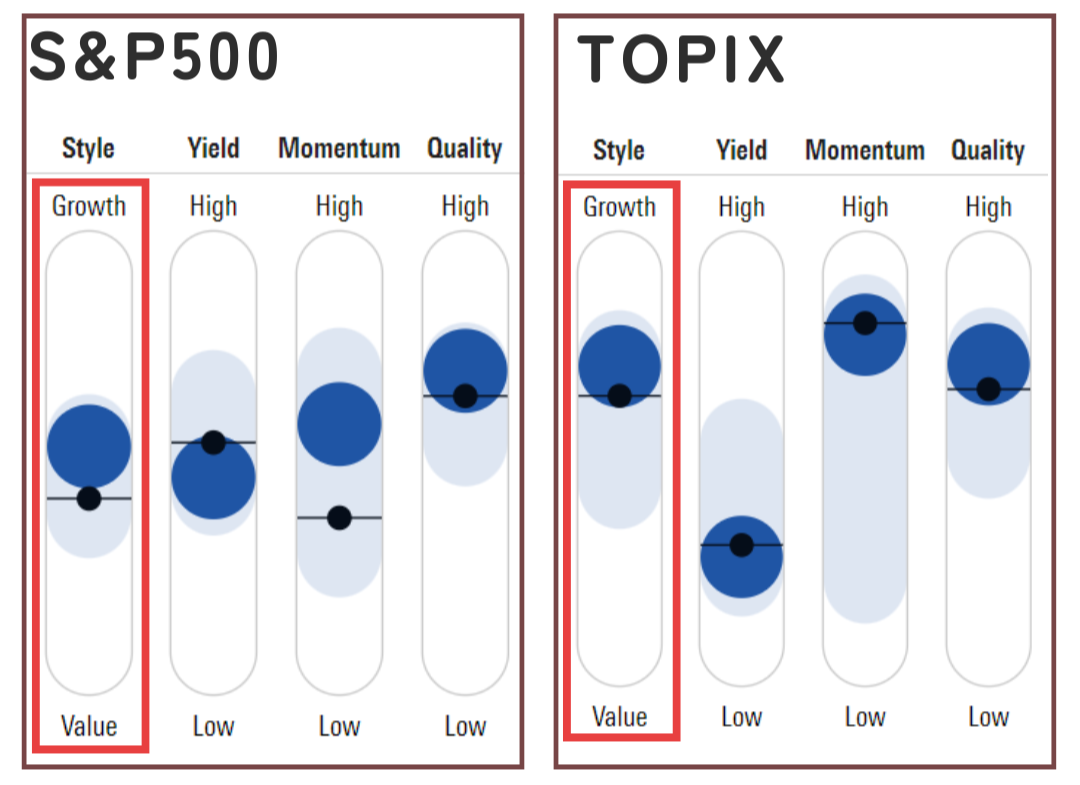

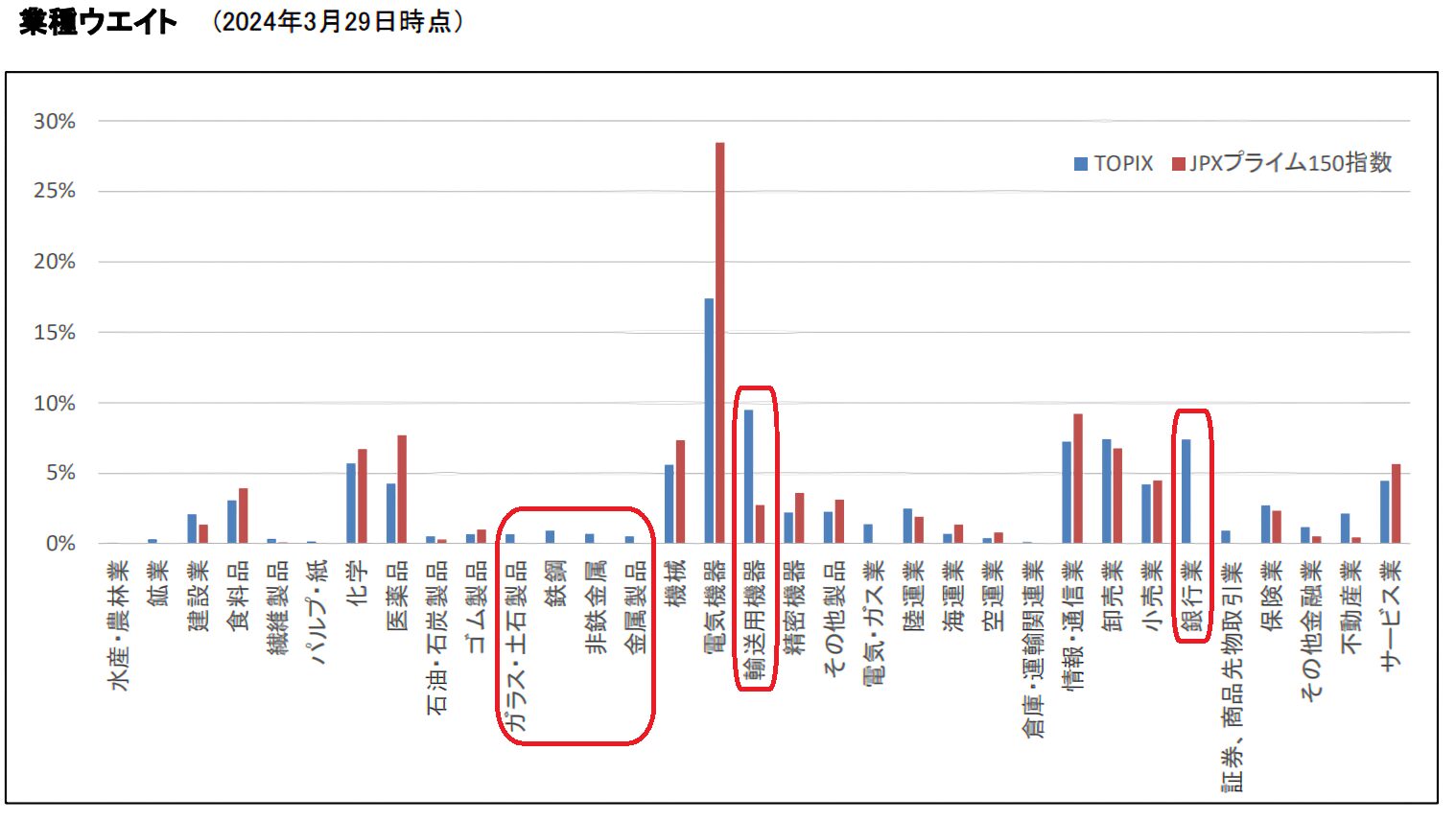

下の画像は「S&P500」と「TOPIX」のファクタの抜粋です。

組入れ銘柄が「グロース」「バリュー」のどちらかを表したもので、TOPIXの方がS&P500に比べグロース寄りとなっているのが理解できます。

先ほどのチャートを思い出すと、「JPX150」の方がTOPIXよりもグロース寄りとなっていました。

つまり、S&P500との相違がTOPIXより大きくなっていく方向となっています。

JPX150は時価総額が小さい

| JPXプライム150 | TOPIX | |||

| 1 | ソニーグループ | 5.6% | トヨタ自動車 | 4.6% |

|---|---|---|---|---|

| 2 | キーエンス | 3.6% | ソニーグループ | 2.9% |

| 3 | 東京エレクトロン | 3.2% | 三菱UFJフィナンシャル・グループ | 2.3% |

| 4 | 日立製作所 | 3.0% | キーエンス | 1.8% |

| 5 |

日本電信電話 |

3.0% | 東京エレクトロン | 1.6% |

| 6 | 信越化学工業 | 2.9% | 日立製作所 | 1.6% |

| 7 | 任天堂 | 2.8% | 日本電信電話 | 1.5% |

| 8 | 三井物産 | 2.6% | 三井住友フィナンシャルグループ | 1.5% |

| 9 | 伊藤忠商事 | 2.6% | 三菱商事 | 1.5% |

| 10 | リクルートホールディングス | 2.4% | 信越化学工業 | 1.5% |

TOPIXは時価総額の大きい順に銘柄比率が決まります。

その一方、JPX150は株式指数を基に、時価総額が1位でも投資対象から除かれます。

トヨタや銀行業が組み込まれていないのが、その証左です。

セクターの代表が未採用

上の図は「TOPIX」と「JPX500」の業種内訳です。

前述したように、トヨタが入っていないため、輸送用機器が小さいです。また、大手銀行が採用されていないため、銀行業への配分がありません。

また、ROEによる銘柄選定で、ROEが低くなるセクター(電気・ガス業など)が常に除かれることになります。

一方、S&P500は各業種の代表銘柄を選定していますので、JPX150のように多くのセクターで投資を行なわないことはありません。

グロース株・バリュー株のローテンション

バリュー?グロース?

バリューとグロースを判断するのに、PBRやPERという投資指標から判断されます。ただし、バリューとグロースの定義は人によって異なります。

株式指数にグロース株指数、バリュー株指数で分類された投資信託がありますが、採用銘柄を詳しく見ると重複している銘柄があります。

これは、指標を基に組み入れ銘柄を決定しても、区分けしにくいということを表しています。

バリュー株は70年代後半から90年代前半の約20年、2000年からの約10年にわたり優位な展開となりました。

一方、グロース株は2010年から2020年の約10年間優位となっており、2023年、2024年と優位な展開を見せています。

世界恐慌が起きた1970年からの20年間は例外と見ると約10年間で優劣の交代が起きると予想できます。

【まとめ】JPX150

JPX150はS&P500のファンダメンタルズ要素を抽出して、株価の上昇を狙った指数となります。

ファンダメンタルズ要素を寄せる代わりに、規模感の相違やグロース寄りが生じ、日本版S&P500と呼ぶことはできません。

ただし、PBRやROEが企業の利益の源泉だという考えてあれば、十分投資ができる商品です。

2024年に入り日本株が急激に買われる時もありましたが、日本市場は世界市場から見ると割安水準です。

そして、今後も魅力的な産業が生まれる希望も見えてきました。日本株市場へ投資する際にこの記事が役に立つと幸せに思います。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

円の高安についてのメリット・デメリットから、為替リスクを消し去る”為替ヘッジ”についてわかりやすく解説しています。>>為替ヘッジについて

日本株の過去のリターンを参照すると、高配当株の株価上昇率が顕著に現れていました。こちらの記事では、日本高配当株が人気な理由と注意点について解説しています。>>日本高配当株式について

日本人の貯金比率が多い理由を物価情勢、株式リターン、歴史的背景の3点から考察しています。>>日本の貯金崇拝

黄金のポートフォリオは米国人向けに作成されています。このポートフォリオを日本人版にしたものが、こちらのポートフォリオとなります。>>「日本版」黄金のポートフォリオ