どんな考えを基本として乗り換えするの?

乗り換えで損するケースはないの?

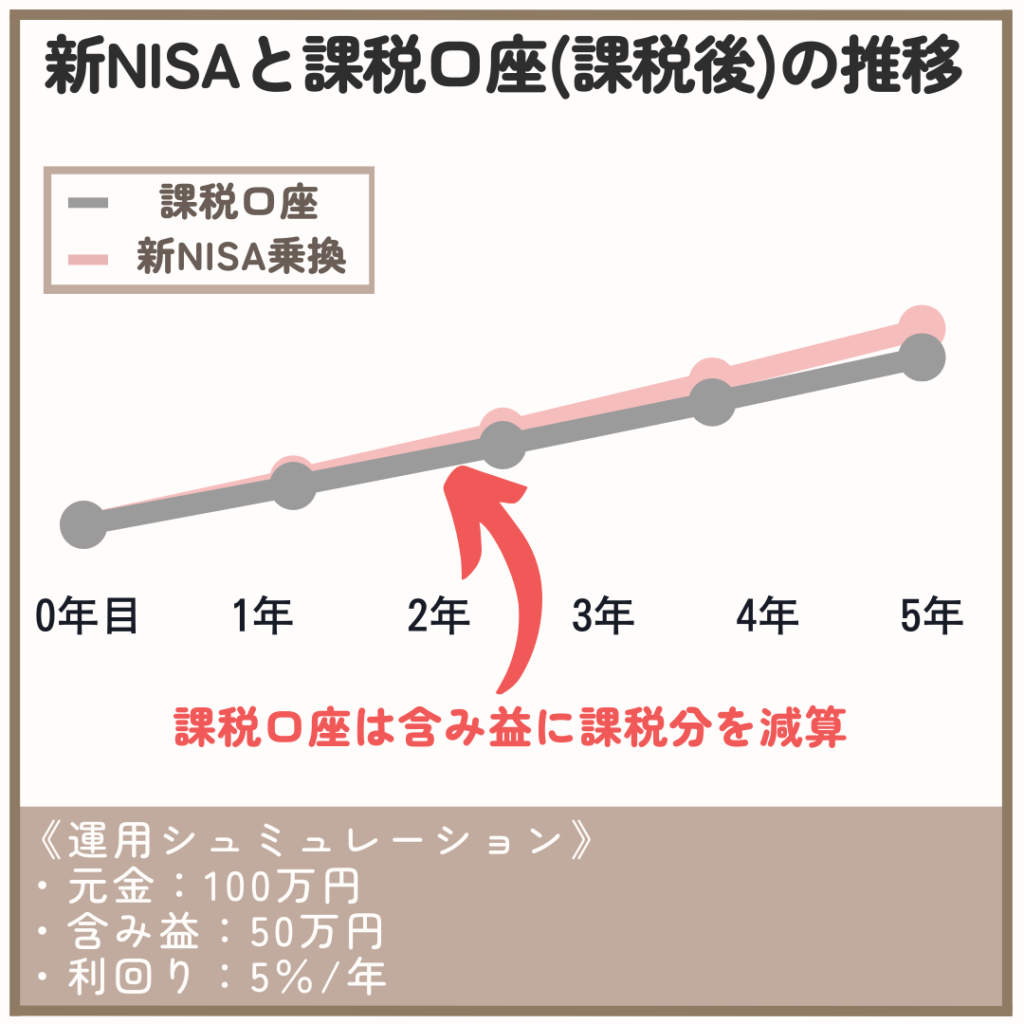

新NISAメリットは単純で「含み益に税金が課されないこと!!」この一点です。

しかし、新NISAが始まる前から、「一般NISA」や「特定口座」で投資を既に行っていたら、その資産はどうすれば良いのか?

今回の記事は、そんな方へ向けて乗り換え時の考え方や、お得に乗り換えする方法について記載します。

新NISAへの乗り換えで『損得』が出るのはなぜか?

この答えは簡単で、乗り換え時に『含み益』に対して課税されるからです。

新NISAは1年に購入できる額は360万円で、生涯の上限枠は1,800万円と固定されています。新NISAの上限まで達成した後の投資先は、結局、課税口座になってしまいます。

先に課税口座を売却していた場合、課税口座への投資先が重複してしまうため損となってしまいます。

結局、課税口座のまま運用した方が資産効率よく投資ができます

「乗り換え」と「継続運用」を比べると、始めに課税した後に非課税運用するか、最後の売却時に課税するかの違いになります。

課税される税金:譲渡益に対して20%+復興特別所得税0.315%

※改正で課税額が増加する可能性もあります。

気を付けないと!

新NISAへの投資で”考えるべき事”

新NISAへの投資では、40代までの引退まで時間がある世代は、新NISAなどの非課税資産額を『増やす』ことに重点が置かれます。

なんで?

「子供の養育費」など、大きなお金が必要になるからです

資産を増やしたい世代が投資先を選ぶ時に、注意したい点は以下の2点になります。

これは『投資信託』の広く分散された資産を購入することで簡単に実現することができます。

この”広く分散された”商品はインデックス投資とされ、この投資の考えで重要なことは『長い時間市場にお金を置いておく事』です。

老後の資産運用額は1,800万円で足りるのか?

例えば、引退を60歳、年金受給を65歳とすると、5年間の無収入期間が生まれます。月に30万円の生活費がかかるとすると、たった5年で1,800万円を使い果たしてしまいます。

何が言いたいのかというと、「新NISAの上限額では備え不足」ということです。

つまり、1,800万円以上の額を投資に回す可能性が十分にあり、それが課税口座となることも考えられます。

老後の備えとしてiDeCoが大きな助けとなりますが、20~30代で資金がロックされてしまうのは、大きなハードルとなります。

iDeCoについてはこちらの記事で解説しています。>>>iDeCoについて(まとめ)

夫婦で上限枠は3,600万円

日本の準富裕層と言われる純資産5,000万円以上の世帯は8.7%と言われています。この世帯であれば新NISA枠を超えて課税口座で投資する可能性が十分に高いでしょう。

逆に言うと、余裕を持って資産運用に3,600万円を使えない世帯は約91%となります。

つまり、余裕をもって新NISA枠を埋める世帯は10人に1人とわずかになります。

この結果、大多数の方にとって課税口座分の資産を売却して新NISAへ投資するのが最も節税効果が高い運用方法となります。

確実に乗り換えした方が良いケース

結局、庶民のほとんどは新NISAの上限である3,600万円を埋めるのが目標となりますので、

大多数の方にとって課税口座分の資産を売却して新NISAへ投資するのが最も節税効果が高い運用方法となります。

・一人あたり1,800万円を使い切ることができない

・引退後で投資できる資金が入らない方

この3点について詳しく解説します。

含み益がない、もしくは少ない場合(20%)

含み益がないケースがお得に乗り換えできる理由は、売却に伴って発生する税金(20.315%)がないからです。

「絶対に損したくない」と言う方は、含み益がない、もしくは含み損状態の時に売却する必要がありますが、含み益20%程度であれば、ほぼ誤差となりますので切替を検討してみましょう。

この際に注意すべき点が2つあります。

・新NISAで一括買い付けできる240万円を超えないこと。

2つの点どちらも共通して言えるのは、なるべく長く市場に投資をする必要があるということです。

投資額1,800万円が目標となる方

1人で1,800万円なので、ご夫婦であれば、その額3,600万円となります。そのため、大多数の人がこのケースにあてはまります。

ではなぜ、1,800万円を使い切れない場合は切替すれば良いのかと言うと、1,800万円超過分となる課税口座で運用することを検討する必要が無いからです。

引退後でインカムがない方

給与などのインカムゲインが無い、もしくは数年後に無くなる予定の方は、新しく投資へ回す資金がありません。

このケースは、新NISA上限枠を使い切ることができない方と同じで、追加資金による課税口座の運用を考えなくて良いです。

手持ちの資金が確定しているため、計画的に課税口座で運用する資産を売却して新NISAへ切替することが可能です。

課税口座のまま運用した方が良いケース

新NISAへ乗り換えした方が確実に特になるケースもありますが、その一方で損するケースもあります。

え?一つだけ?

損するケースは『生涯投資額』の1点です

入金力がある方(1,800万円に早期投資できる方)

早期に、1,800万円の上限に達すると、その後の運用は課税口座で運用することになります。

この場合では、初めに課税口座から新NISAへ切替した時に支払った課税コストが余分に発生してしまいます。

損する理由は、後の課税口座分への課税は『新NISA口座へ乗り換えの二重課税』となるからです。

これを防ぐには、新NISAへの購入には課税口座分を解約することなく、手持ちの資金を投資に回すことです。

どれくらいが早期なのか?

引退後など、インカムがなくなる(減る)と投資資金の充当は難しくなります。そのため、引退までの期間が一つの目安となります。

・結婚式 平均292万円

・新婚旅行 国内:平均29.6万円,海外:平均95万円

【養育費】小学校から大学

・公立,国立:731万円

・私立:2,058万円

出典:ゼクシィ(2021),文部科学省(平成30年度 学校基本統計,国公私立大学の授業料等の推移)

養育費については「児童手当」や「幼稚園が無料」、年収に応じて「高校の学費補助」があり、人によって実質の支払いが変化します。

大きな支出を勘案して、引退までの投資総額が一人あたり1,800万円で足りない場合は乗り換えしない方が総支払い税が減ります。

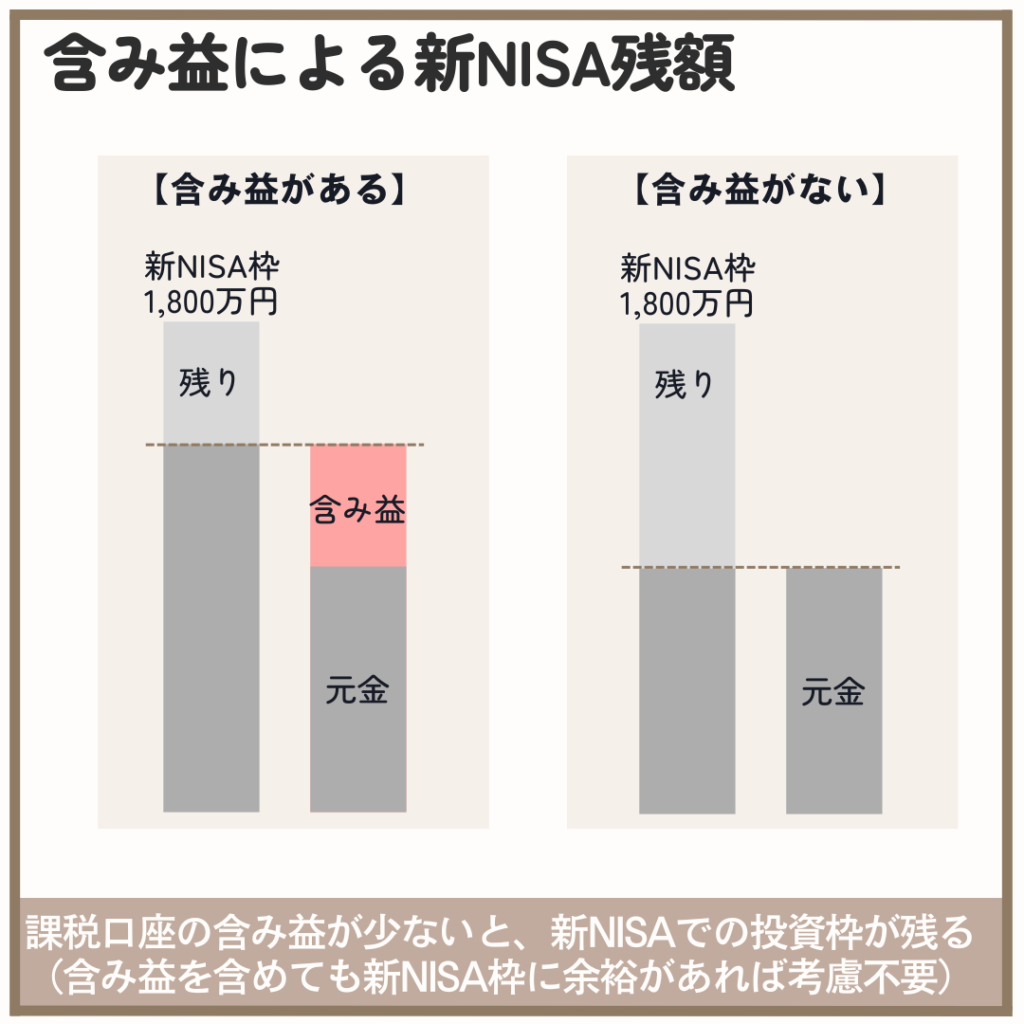

含み益が大きい(20%以上の)方

含み益が大きい場合は『損』?

含み益が大きくても乗り換えが『お得』です

含み益が大きい場合でも新NISAへの乗り換えした方が、節税メリットがあります。

課税口座は見た目上の資産は大きいですが、課税後の実質資産額は新NISA口座の方が複利で上昇していきます。

含み益が大きい場合の懸念事項

ただし、含み益が少ない場合より、新NISA口座の上限1,800万円の枠を占める割合が大きくなります。

売買までの期間と積立投資

今回の記事では『新NISAによる売却を考慮しない場合のケース』を前提に解説しています。

新NISAのメリットは、iDeCoと異なり途中で引出が可能というところです。入金力があっても、10年で解約すれば、新NISAの方が得となります。

・投資額:毎月20万円積立

・利回り:5%

・含み益:100%(元本100万円,含み益100万円)

<課税額が小さい方が勝ち>

・10年後解約:新NISA win

・15年後の解約:課税口座 win △13万円

・20年後の解約:課税口座 win △33万円

株式の収益率は年により、変動します。仮に、収益率を一定とすると、入金力が大きくても10年以内に乗り換えした資産を売却する場合は新NISAの方への乗り換えメリットがあります。

具体的な使い方は?

学費の資金や自動車など使用先が決まっている資金で活用できます

まとめ

新NISAへの乗り換えは、多くの方にとってほとんどお得になります。しかし、一定の割合で『損』が発生することも事実です。

損得の分岐点は1,800万円で、そこから売買までの期間が10年以上であると『乗り換えしない方がお得であるケース』が稀にあります。

あなたの世帯年収に合わせて、最適な投資額を算出してなるべくお得に運用できると幸いです。

関連記事

新NISA上限枠に達する可能性が高く、老後の資産を蓄えたい方はiDeCoを利用すると良いでしょう。>>iDeCoまとめ

こちらの記事で含み益20%と50%の「乗換シミュレーション」を行っています。乗換では30万円/月となるように売却しています。>>NISA口座へ乗換と積立継続の比較

新NISAへ乗り換えの適した「時期」と「金額」について考察しました。>>新NISAへの乗り換え手法