「分配金が出る投資信託は、税金で複利効果が死ぬから選んではいけない」

新NISAの普及とともに、SNSや投資本ではこのような言葉が「絶対の正解」として語られるようになりました。

確かに、数学的な理想を言えば、税金を一円も払わずに再投資し続けるのが最も資産は増えます。

しかし、その「差」が具体的にいくらになるか、計算してみたことはありますか?

実は、多くの投資家が想定する「利回り5%・運用期間20年」という条件では、手取り額の差はわずか6.09%に過ぎません。

この数パーセントの差を守るために、暴落時の心の支えとなる現金(分配金)を切り捨て、将来の増税リスクという見えない爆弾を抱え続けるのは、本当に「合理的」と言えるのでしょうか。

本記事では、独自の「5-20ルール」を軸に、シミュレーション結果から見えた税効率の真実と、数値化できない「今使えるお金」の価値を徹底解剖します。

この記事を読み終える頃には、あなたは「効率」という呪縛から解き放たれ、自分にとって本当に心地よい投資スタイルを選べるようになっているはずです。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

「税金繰延」が投資の鉄則とされる理由|複利を最大化する仕組み

投資の世界では、分配金を出さずにファンド内で再投資する「分配金なし(税金繰り延べ)」タイプが圧倒的に有利だと言われます。

なぜ、多くの専門家やインフルエンサーが口を揃えて「税金を先送りにせよ」と説くのでしょうか?

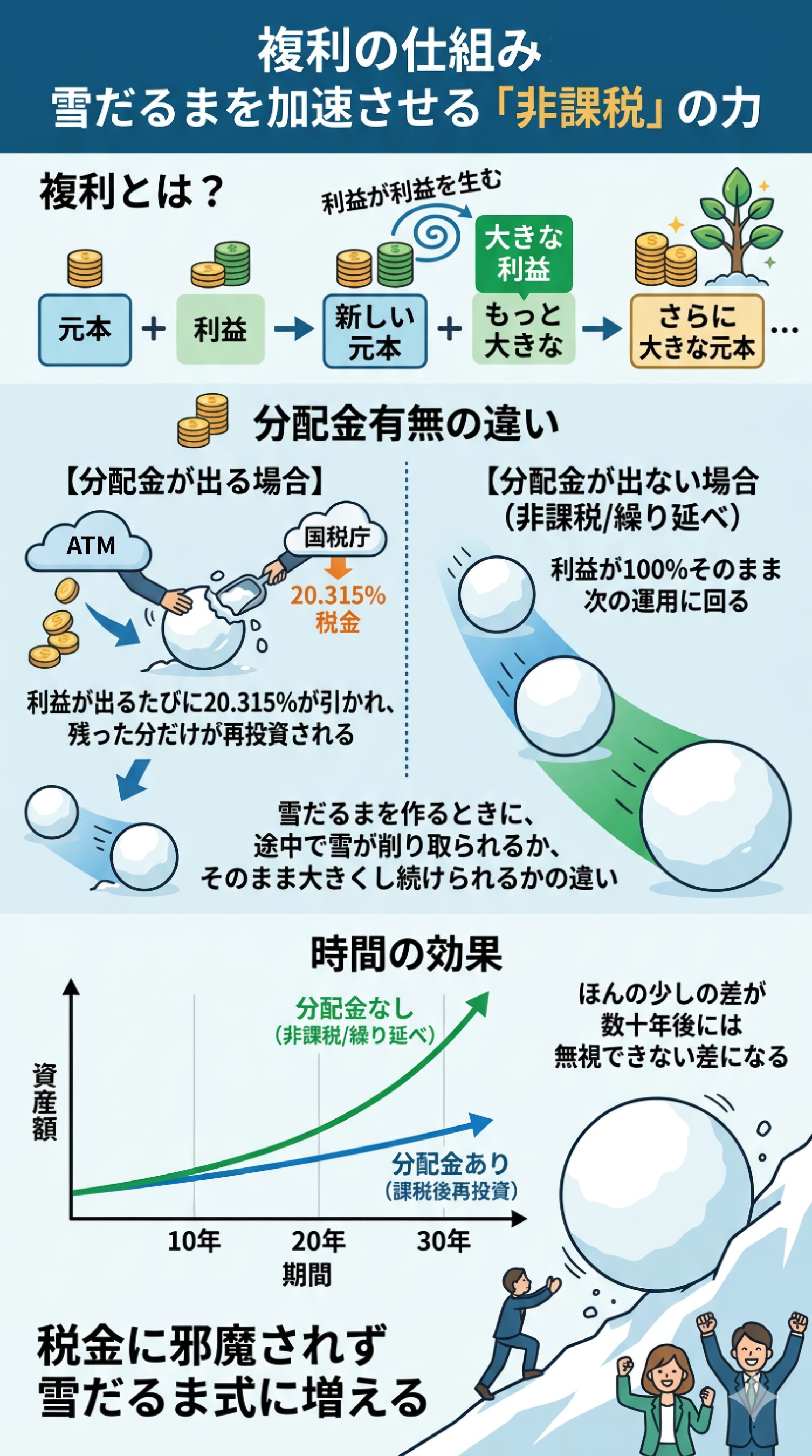

その理由は、投資の最大の武器である「複利(ふくり)」を邪魔させないためです。

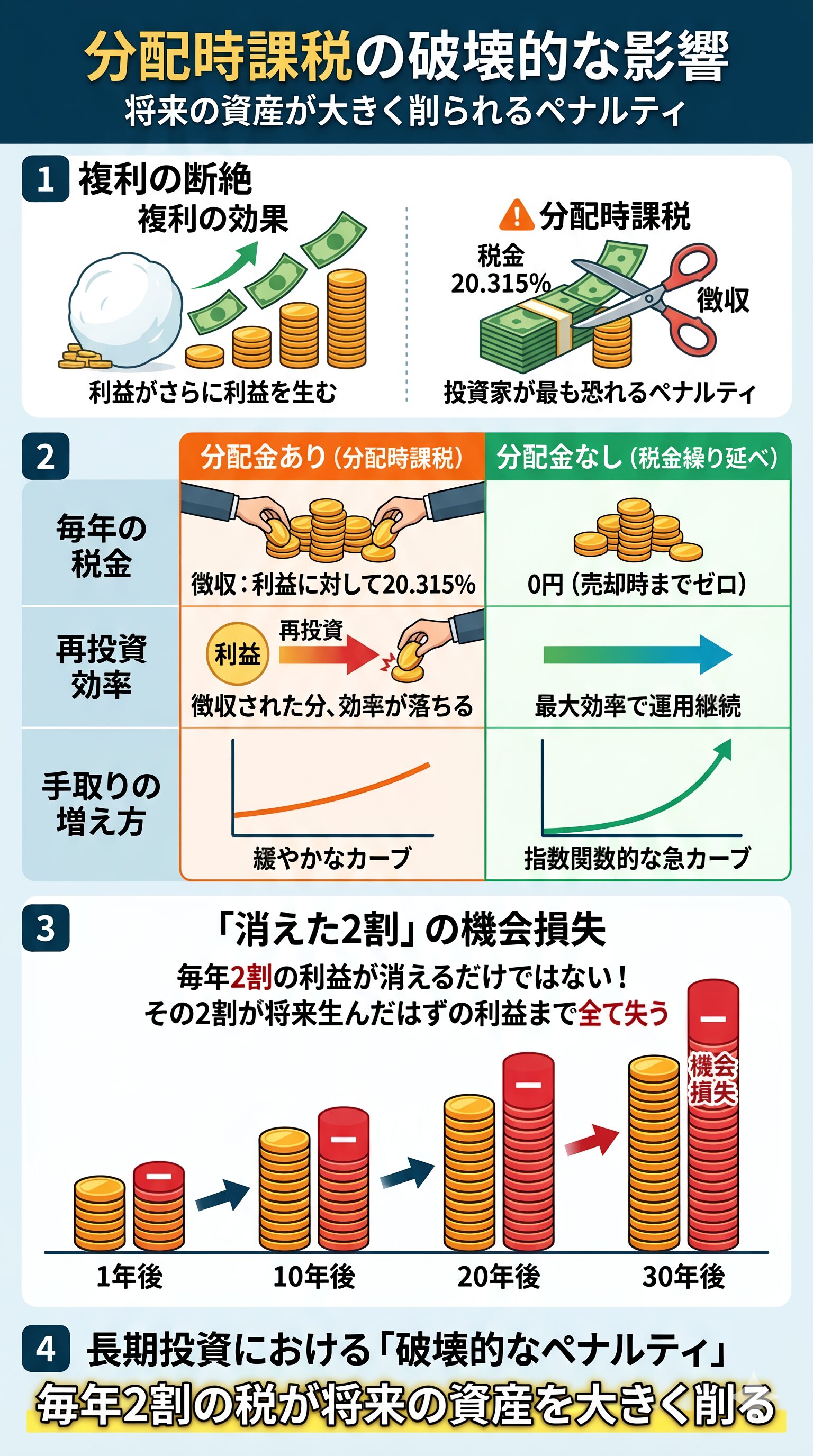

複利の仕組み:雪だるまを加速させる「非課税」の力

複利とは、運用で得た利益を再び元本に組み入れ、その「利益がさらに利益を生む」状態を指します。

「税金繰り延べ」の最大のメリットは、本来なら国に支払うはずの20.315%の税金すらも、運用に回し続けられることにあります。

- 分配金が出る場合:利益が出るたびに20.315%が引かれ、残った分だけが再投資される。

- 分配金が出ない場合:利益が100%そのまま次の運用に回る。

分配金は雪だるまを作ろうとしている時に雪が削り取られるイメージです

わずかな出金だし問題ないのでは?

ほんの少しの差に見えますが、この「削られない雪」がさらなる雪を呼び込み、数十年後には無視できない差になると信じられています。

分配時課税のペナルティ:毎年2割削られる「破壊的な影響」

もし毎年分配金を受け取り、そのたびに税金を払う(分配時課税)とどうなるでしょうか?

投資家が懸念するのは、この「複利の断絶」です。

以下の表は、一般的に語られる「分配時課税のデメリット」を整理したものです。

「毎年2割の利益が消える」ということは、単に手元のお金が減るだけではありません。

|

項目 |

分配時課税 |

税金繰り延べ |

|

毎年の税金 |

利益に対して20.315%徴収 |

0円(売却時までゼロ) |

|

再投資効率 |

徴収された分、効率が落ちる |

最大効率で運用継続 |

|

手取りの増え方 |

緩やかなカーブ |

指数関数的な急カーブ |

「その2割が将来生んだはずの利益」まで全て失うことを意味します。

これが、長期投資において分配時課税が「破壊的なペナルティ」と呼ばれる正体です。

理論的に複利の重要性がわかりました

次の章で20年運用の実際の差を紹介します

【シミュレーション比較】分配金なし・ありの差は20年でわずか6%

「分配金が出るタイプは、税金で複利効果が死ぬ」……投資界隈ではもはや常識のように語られる言葉ですが、実際のところ、「分配金あり」と「分配金なし」の差額を計算した人は意外と少ないはずです。

では、どれほどの影響を与えるのでしょうか?

結論から言えば、多くの一般投資家が想定している運用期間や利回りでは、その差は驚くほど小さいことがわかりました。

この章では、シミュレーションを通じて「税繰り延べの正体」を暴きます。

利回り5%で20年運用した衝撃の結果!「分配金あり」は本当に損なのか?

元本100万円を「利回り5%(年率)」で20年間運用した場合のシミュレーション結果を見てみましょう。

毎年利益に対して税金(20.315%)を払う「分配金あり」と、最後に一括で払う「分配金なし」を比較します。

| 運用スタイル | 20年後の手取り倍率 | 100万円がどうなるか |

| 利益確定まで非課税 | 2.32倍 | 232.2万円 |

| 受取時課税(分配金あり) | 2.19倍 | 219.0万円 |

| 効率の格差 | わずか 6.09% | 差額 13.2万円 |

100万円だと小さく感じるけど、他のケースも見てみたい!

下のシミュレータで確認できます

「税金繰延」vs「分配時課税」

シミュレーター

× (1 – t)

r = 年間利回り(%) / n = 運用年数 / t = 税率(20.315%など)

| 年数(右) 利回り(下) |

5年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 | 40年 | 45年 | 50年 |

| 2% | 1.08 (1.08) |

1.18 (1.17) |

1.28 (1.27) |

1.39 (1.37) |

1.51 (1.49) |

1.65 (1.61) |

1.80 (1.74) |

1.97 (1.89) |

2.15 (2.04) |

2.35 (2.21) |

| 3% | 1.13 (1.13) |

1.28 (1.27) |

1.45 (1.43) |

1.64 (1.61) |

1.88 (1.81) |

2.14 (2.04) |

2.45 (2.29) |

2.81 (2.58) |

3.23 (2.91) |

3.71 (3.27) |

| 4% | 1.17 (1.17) |

1.38 (1.37) |

1.64 (1.60) |

1.95 (1.88) |

2.33 (2.20) |

2.79 (2.57) |

3.36 (3.01) |

4.04 (3.53) |

4.87 (4.13) |

5.89 (4.83) |

| 5% | 1.22 (1.22) |

1.50 (1.48) |

1.86 (1.80) |

2.32 (2.19) |

2.91 (2.67) |

3.66 (3.24) |

4.61 (3.95) |

5.83 (4.80) |

7.39 (5.84) |

9.37 (7.11) |

| 6% | 1.27 (1.26) |

1.63 (1.60) |

2.12 (2.02) |

2.77 (2.55) |

3.63 (3.23) |

4.79 (4.08) |

6.35 (5.16) |

8.43 (6.52) |

11.21 (8.25) |

14.94 (10.42) |

| 7% | 1.32 (1.31) |

1.77 (1.72) |

2.41 (2.26) |

3.30 (2.97) |

4.54 (3.90) |

6.29 (5.13) |

8.74 (6.73) |

12.18 (8.84) |

17.00 (11.61) |

23.77 (15.25) |

| 8% | 1.38 (1.36) |

1.93 (1.86) |

2.74 (2.54) |

3.93 (3.46) |

5.68 (4.72) |

8.25 (6.43) |

12.03 (8.77) |

17.58 (11.96) |

25.74 (16.31) |

37.72 (22.24) |

| 9% | 1.43 (1.42) |

2.09 (2.00) |

3.11 (2.84) |

4.68 (4.02) |

7.10 (5.69) |

10.81 (8.05) |

16.53 (11.40) |

25.33 (16.14) |

38.86 (22.84) |

59.69 (32.34) |

| 10% | 1.49 (1.47) |

2.27 (2.16) |

3.54 (3.17) |

5.58 (4.66) |

8.87 (6.85) |

14.16 (10.06) |

22.68 (14.79) |

36.41 (21.72) |

58.51 (31.92) |

94.11 (46.90) |

| 15% | 1.81 (1.76) |

3.44 (3.11) |

6.71 (5.47) |

13.29 (9.65) |

26.54 (17.00) |

53.17 (29.96) |

106.74 (52.80) |

214.49 (93.05) |

431.22 (163.99) |

867.13 (289.00) |

| 20% | 2.19 (2.10) |

5.15 (4.41) |

12.53 (9.27) |

30.87 (19.46) |

76.52 (40.87) |

190.10 (85.85) |

472.73 (180.31) |

1176.02 (378.72) |

2926.01 (795.44) |

7280.55 (1670.70) |

| 25% | 2.64 (2.49) |

7.65 (6.19) |

22.94 (15.41) |

69.59 (38.34) |

211.96 (95.40) |

646.43 (237.38) |

1972.35 (590.67) |

6018.73 (1469.77) |

18367.30 (3657.26) |

56052.14 (9100.44) |

| 30% | 3.17 (2.93) |

11.23 (8.59) |

41.15 (25.20) |

152.24 (73.86) |

564.71 (216.54) |

2096.20 (634.82) |

7782.49 (1861.05) |

28895.29 (5455.91) |

107285.65 (15994.69) |

398343.58 (46890.43) |

| 利回り | 5年 | 10年 | 15年 | 20年 | 30年 | 40年 |

| 2.00% | 1.08 (1.08) |

1.18 (1.17) |

1.28 (1.27) |

1.39 (1.37) |

1.65 (1.61) |

1.97 (1.89) |

| 5.00% | 1.22 (1.22) |

1.50 (1.48) |

1.86 (1.80) |

2.32 (2.19) |

3.66 (3.24) |

5.83 (4.80) |

| 10.00% | 1.49 (1.47) |

2.27 (2.16) |

3.54 (3.17) |

5.58 (4.66) |

14.16 (10.06) |

36.41 (21.72) |

この6%は小さいとも大きいとも取れます

次の章でこの差について考えてみます

「5-20ルール」とは?誤差に振り回されない考え方

シミュレーションの結果から、本稿では投資の効率を判断する新基準として「5-20ルール」を提唱します。

なぜ「誤差」と言い切れるのか。

それは、投資信託や株式の価格はたった1日で1〜2%動くことが珍しくないからです。

20年かけて積み上げた6.09%の優位性は、運用終了間際のほんの数日の値動きで簡単に逆転したり、さらに広がったりします。

ちなみにこの差を年利に変更すると0.29%となります

定期預金の金利以下だ!!

数学上の理想を追い求めて「分配金が出るからこの銘柄はダメだ」と切り捨てるのは、実は本質的な議論ではありません。

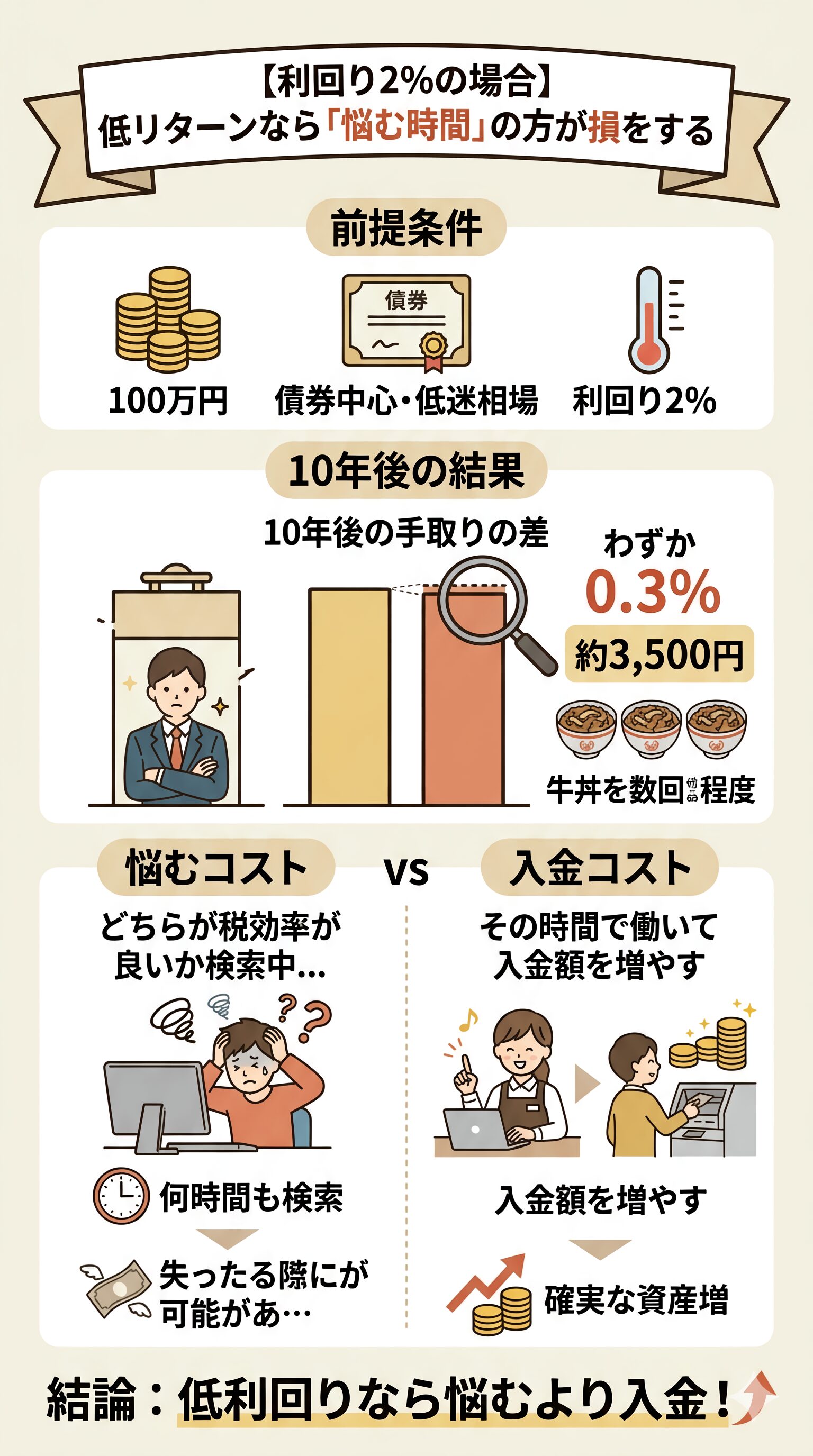

【利回り2%の場合】低リターンなら「悩む時間」の方が損をする

さらに、保守的な「低利回り」の場合も見ておきましょう。

もし債券中心の運用や、相場が低迷して利回りが2%程度だった場合、10年後の差はさらに縮まります。

100万円を運用して、10年経っても牛丼を数回食べる程度の差しか生まれません。

「どちらの銘柄が税効率が良いか」をネットで何時間も検索し、比較サイトを読み漁るコストを考えれば、その時間で働いて「入金額(種銭)」を増やしたほうが、よほど確実に資産は増えます。

数値化できないリスクと価値|将来の増税リスクと「今使える現金」の再評価

この議論はあくまで将来の税率が変わらないことを前提にしています

新NISA(アメ)があったら増税(ムチ)も出てきそうだね!

数十年という長期投資のタイムスパンでは、国のルールが変わるリスクを無視できません。

ここでは、効率重視の裏側に隠れた「増税リスク」と、分配金がもたらす「人生の質」への影響を詳しく見ていきましょう。

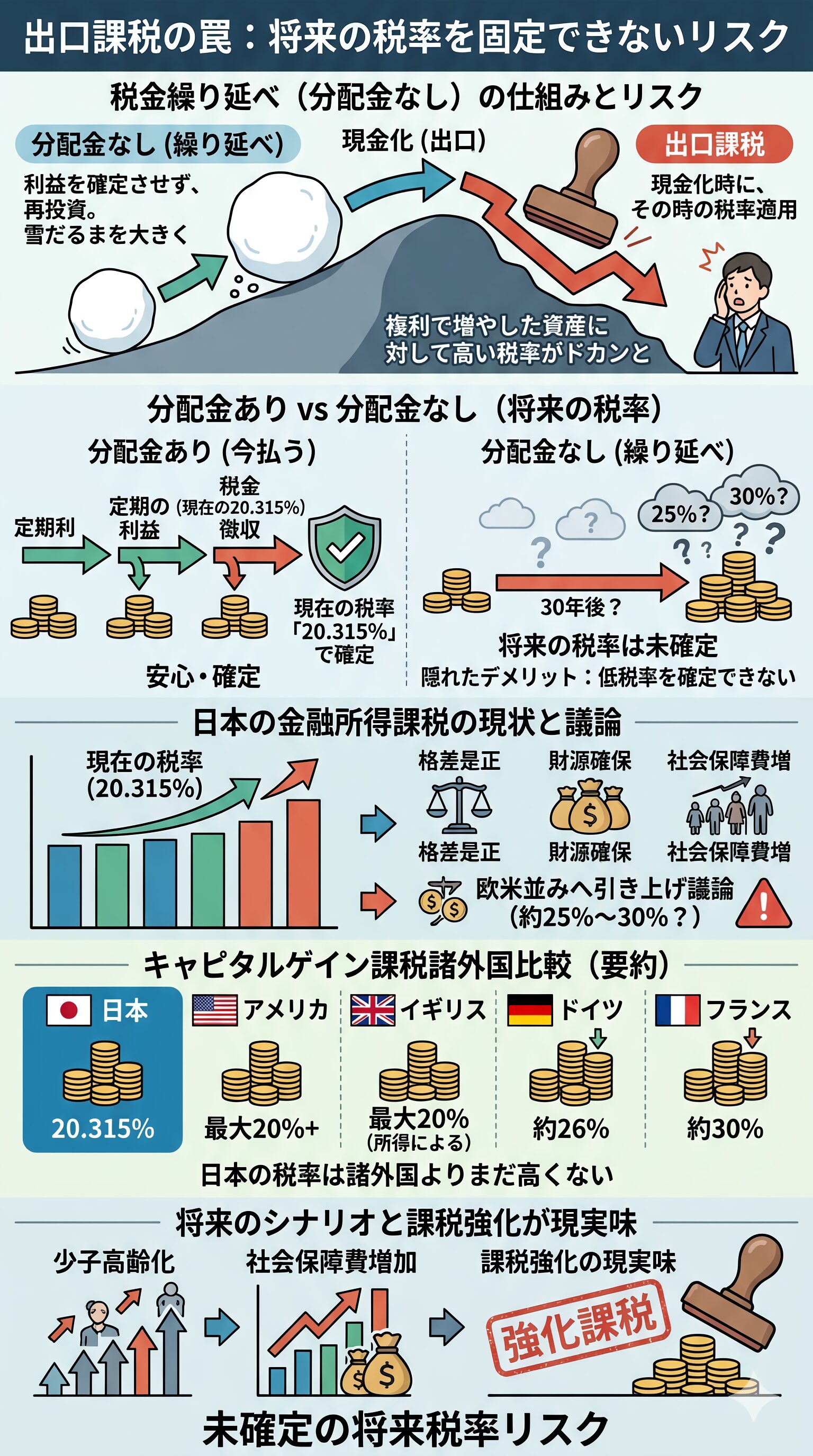

出口課税の罠:将来の税率を固定できない「不確定要素」

税金繰り延べ(分配金なし)の運用は、利益を確定させずに雪だるまを大きくしていく手法です。

しかし、最後にその雪だるまを現金化する際、その時の税率が適用されます。

これを「出口課税」と呼びます。

投資家にとっての最大のリスクは、「複利で増やした資産に対して、将来の高い税率がドカンとかかること」です。

現在の低税率を「今、確定させる」ことができない点は、税金繰り延べが抱える隠れたデメリットです。

でもさ、30%になる話なんてあるの?

今まさに、その議論がなされています

現在、日本の金融所得課税は一律で20.315%ですが、政府内では格差是正や財源確保の観点から「金融所得課税の強化」が度々議論に上がっています。

特に注目されているのは、欧米諸国に近い水準(約25%〜30%)への引き上げです。

| 国名 | キャピタルゲイン課税(概算) |

| 日本 | 20.315% |

| アメリカ | 最大20% + 州税など |

| イギリス | 最大20%(所得による) |

| ドイツ | 約26% |

| フランス | 約30% |

諸外国と比較すると、日本の税率は決して高くはありません。

少子高齢化が進む中で、社会保障費を支えるために「持てる者」への課税が強化されるシナリオは、非常に現実味を帯びています。

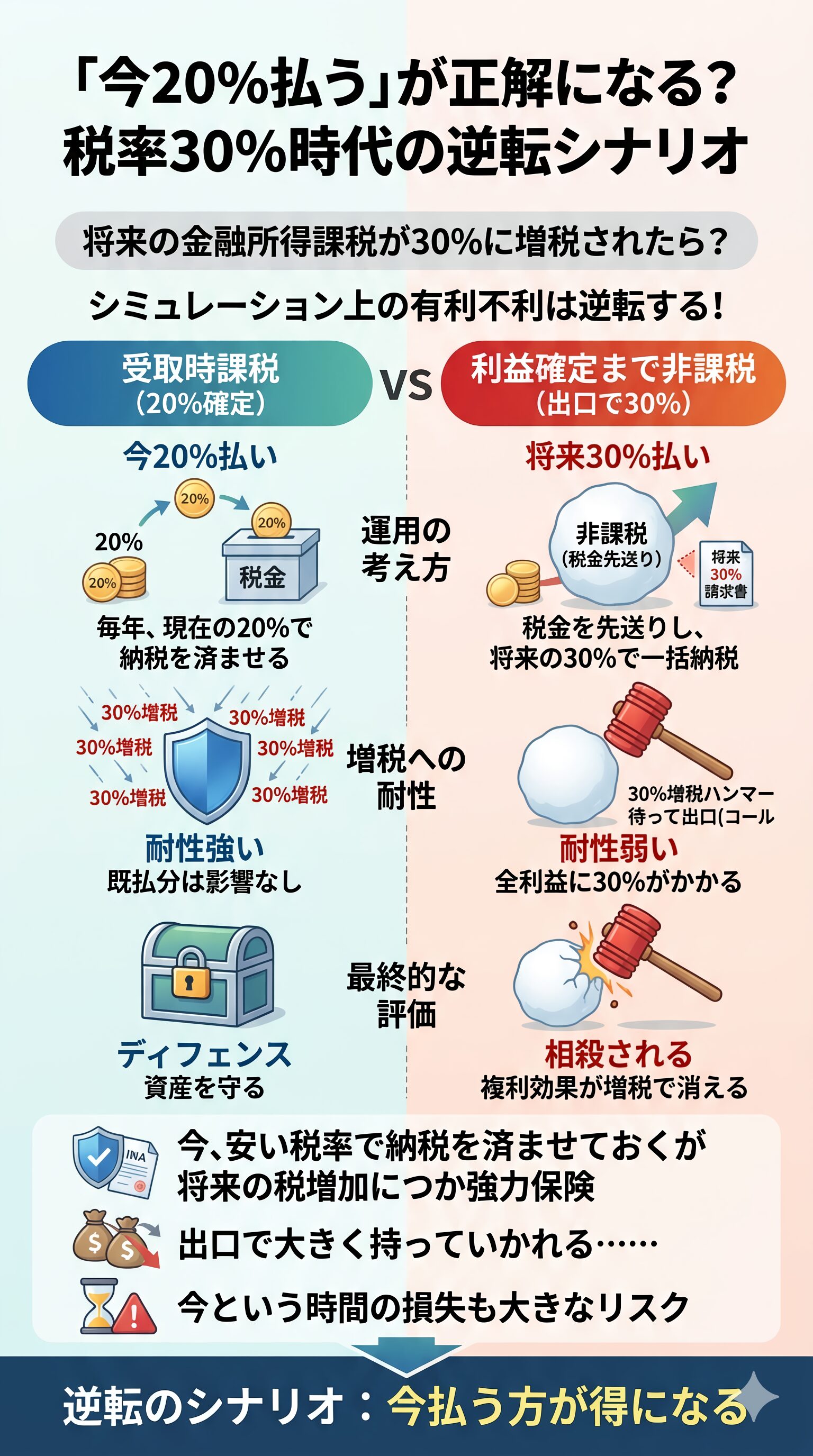

「今20%払う」が正解になる?税率30%時代の逆転シナリオ

もし将来、金融所得課税が30%に増税された場合、シミュレーション上の有利不利は一気に逆転します。

| 比較項目 | 受取時課税 (20%確定) |

利益確定まで非課税 (出口で30%) |

| 運用の考え方 | 毎年、現在の20%で納税を済ませる | 税金を先送りし、将来の 30%で一括納税 |

| 増税への耐性 | 強い (既払分は影響なし) |

弱い (全利益に30%がかかる) |

| 最終的な評価 | 資産を守る「ディフェンス」になる | 複利効果が増税分で相殺される |

「今、安い税率で納税を済ませておく」ことは、将来の増税に対する強力な保険となります。

効率を求めて税金を先送りした結果、出口で国に大きく持っていかれる……そんな「逆転のシナリオ」は十分にあり得る未来です。

将来の「金融資産の増税」はもはや既定路線化ですからね…

実はこれ以外にも”今”という時間の損失も見逃せません

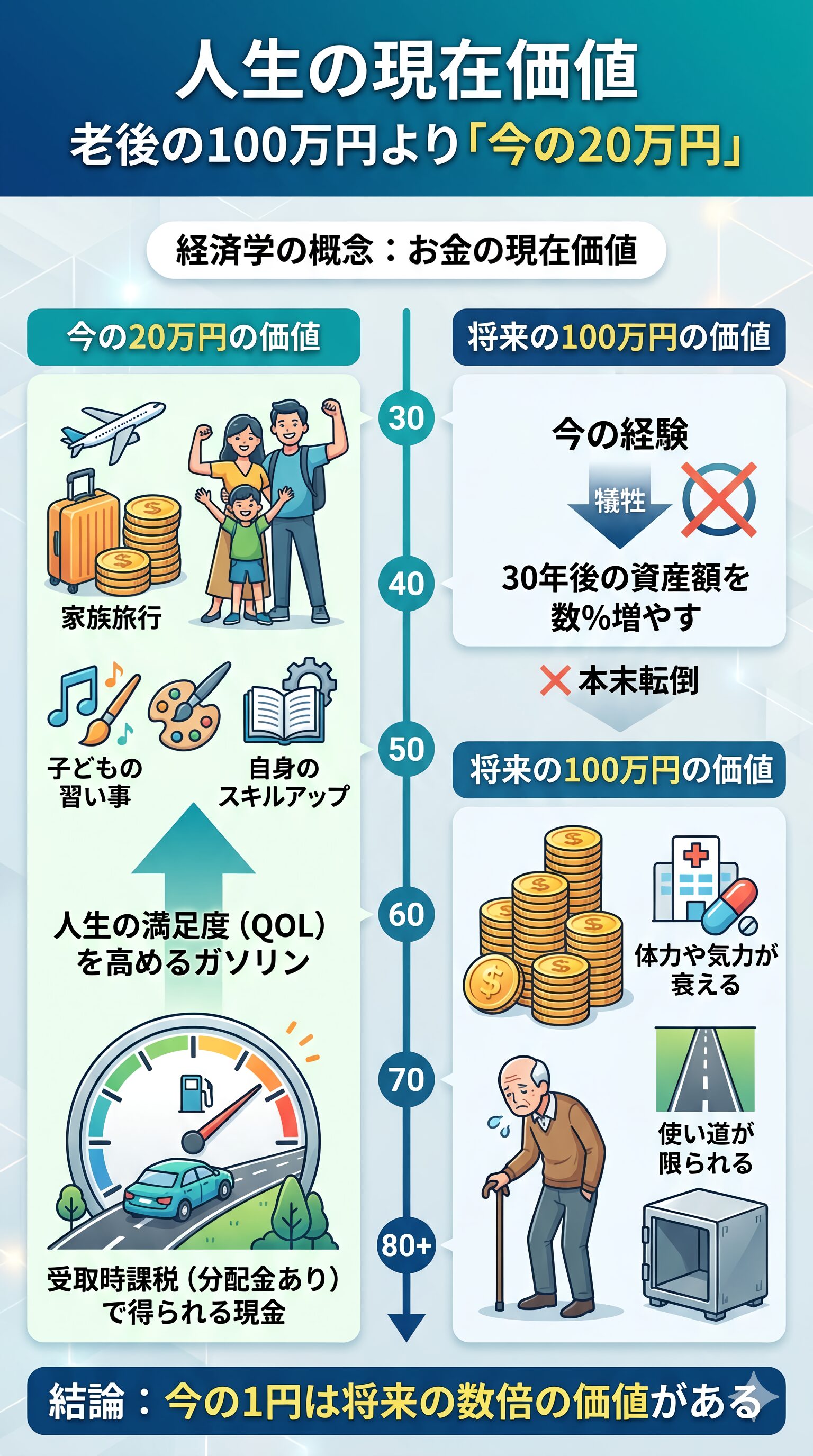

人生の現在価値:老後の100万円より「今の20万円」

経済学には「お金の現在価値」という概念がありますが、これは投資においても非常に重要です。

30年後の資産額を数%増やすために、今しか味わえない経験を犠牲にするのは本末転倒です。

分配時課税(分配金あり)によって得られる現金は、あなたの人生の満足度(QOL)を高めるための貴重なガソリンになります。

心理的リターン:暴落時の「心の安定剤」と自動売却の規律性

老後のために資産形成を行う場合、30%の暴落局面が幾度もあります。

暴落したらパニックに陥りそう…

分配金(配当)は投資を続ける心の支えとなります

- 投資継続の燃料

資産価値が下がっても、不労所得が得られているという実感がメンタルを支える。 - 再投資の選択

分配金の余裕資金で買い増し先を選べるため、下落局面で「安く買う」楽しみが得られる。 - 自動売却のメリット

分配金(配当)という強制的な現金化は、感情に左右されず心理的な負担が小さい

「必要になったら売ればいい」という理屈は、平時のときだけに通用するものです。

暴落という嵐の中で自分を律し、投資という航海を続けるためには、分配金という「規律あるルール」が最強の武器になります。

こちらの記事で配当金の魅力について詳しく解説しています。>>配当金の魅力

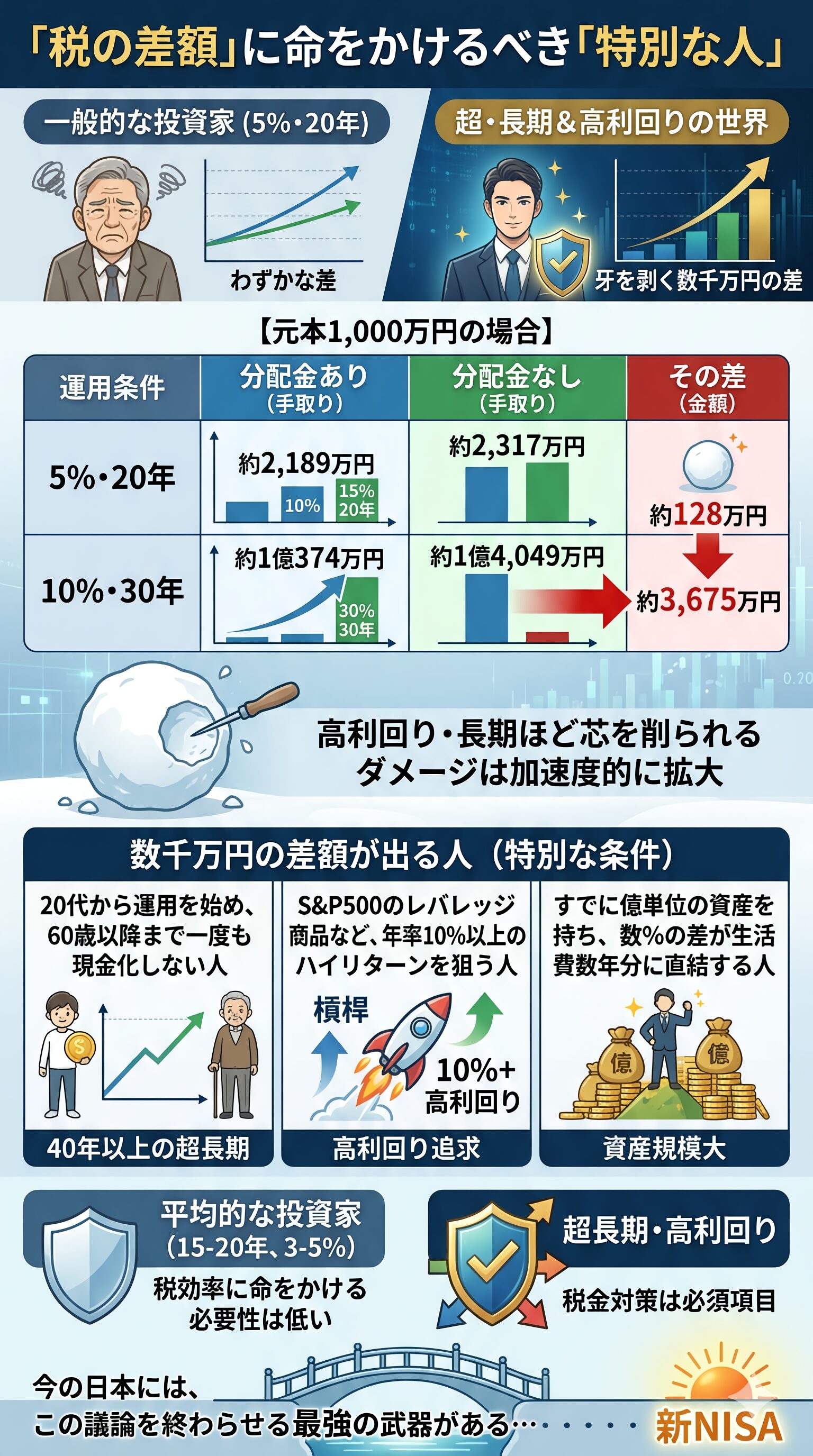

それでも税による「差額」に命をかけるべき人の条件

一般的な投資家にとって税金の繰り延べ効果は「わずかな差」であるとお伝えしてきました。

しかし、投資の条件を極端に引き上げると、話は180°変わります。

特定の条件を満たす「超・長期」かつ「高利回り」の運用を行う場合、税効率の良し悪しは、無視できない「数千万円単位の差」となって牙を剥きます。

境界線を超えるケース:富裕層や超長期投資家が「分配金なし」を選ぶ真の理由

税金繰り延べのパワーが真価を発揮するのは、「利回り10%超」かつ「期間30年以上」という、非常にシビアな世界です。

一般投資家の「5%・20年」では約6%だった差が、条件を変えるとどのように変化するか比較してみましょう。(元本1,000万円の場合)

| 運用条件 | 分配金あり (手取り) |

分配金なし (手取り) |

その差 (金額) |

| 5%・20年 | 約2,189万円 | 約2,317万円 | 約128万円 |

| 10%・30年 | 約1億374万円 | 約1億4,049万円 | 約3,675万円 |

このように、利回りが高く、期間が長くなるほど、複利の「雪だるま」の芯となる部分が削られるダメージが加速度的に大きくなります。

逆に言えば、「老後資金のために15〜20年、年利3〜5%で運用したい」という平均的な投資家であれば、やはり税効率に命をかける必要性は低いと言えます。

税効率を気にすべき「特別なケース」を確認しましたが、実は今の日本には、この論争そのものを「過去のもの」にする最強の武器が存在します。

特殊なケースを確認しましたが新NISAがこの議論に終止符を打ちます

次の章では、投資家の救世主である「新NISA」が、分配金あり・なしの議論をどう終わらせたのかを解説します。

【新NISA時代】「分配金あり・なし」論争に終止符を打つべき3つの理由

これまで「税効率」の観点からシミュレーションを行ってきましたが、現在の日本の投資環境、特に「新NISA」の普及を考えると、この論争に頭を悩ませる必要性はさらに低くなっています。

多くの投資家にとって、数学的な最適解を追い求めることよりも大切な「資産形成の本質」について、3つの視点から解説します。

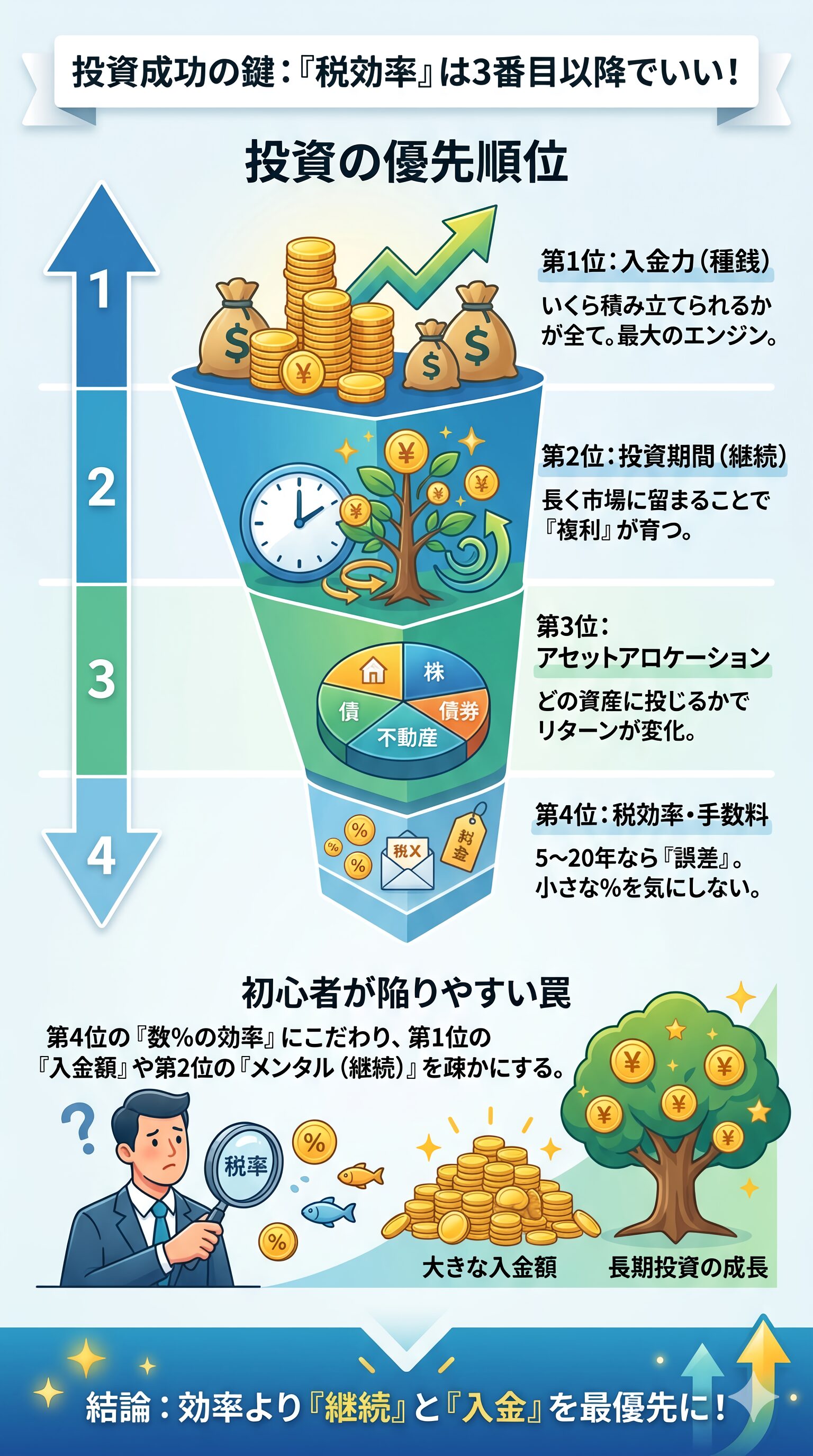

「税効率」は投資の優先順位で3番目以降でいい

あなたが「市場平均並みのリターンで、着実に資産を築きたい」と願う一般的な投資家であれば、税効率に命をかける必要はありません。

投資信託を主な投資先とする場合、成功を決める要素の優先順位は以下のようになります。

- 入金力(種銭)

いくら積み立てられるかが全て。 - 投資期間(継続)

長く市場に居続けることで複利が育つ。 - アセットアロケーション

どの資産(株・債券など)に投じるかでリターンが変化する。 - 税効率・手数料

本稿で示した通り、5〜20年なら「誤差」

初心者が最も陥りやすい罠は、第4位の「数パーセントの効率」を気にするあまり、第1位の「入金額」を増やす努力や、第2位の「暴落時に辞めないメンタル」を疎かにしてしまうことです。

「5-20ルール」の範囲内であれば、自分の心地よいスタイル(分配金の有無)を選ぶことが、結果として長期投資を成功させる近道になります。

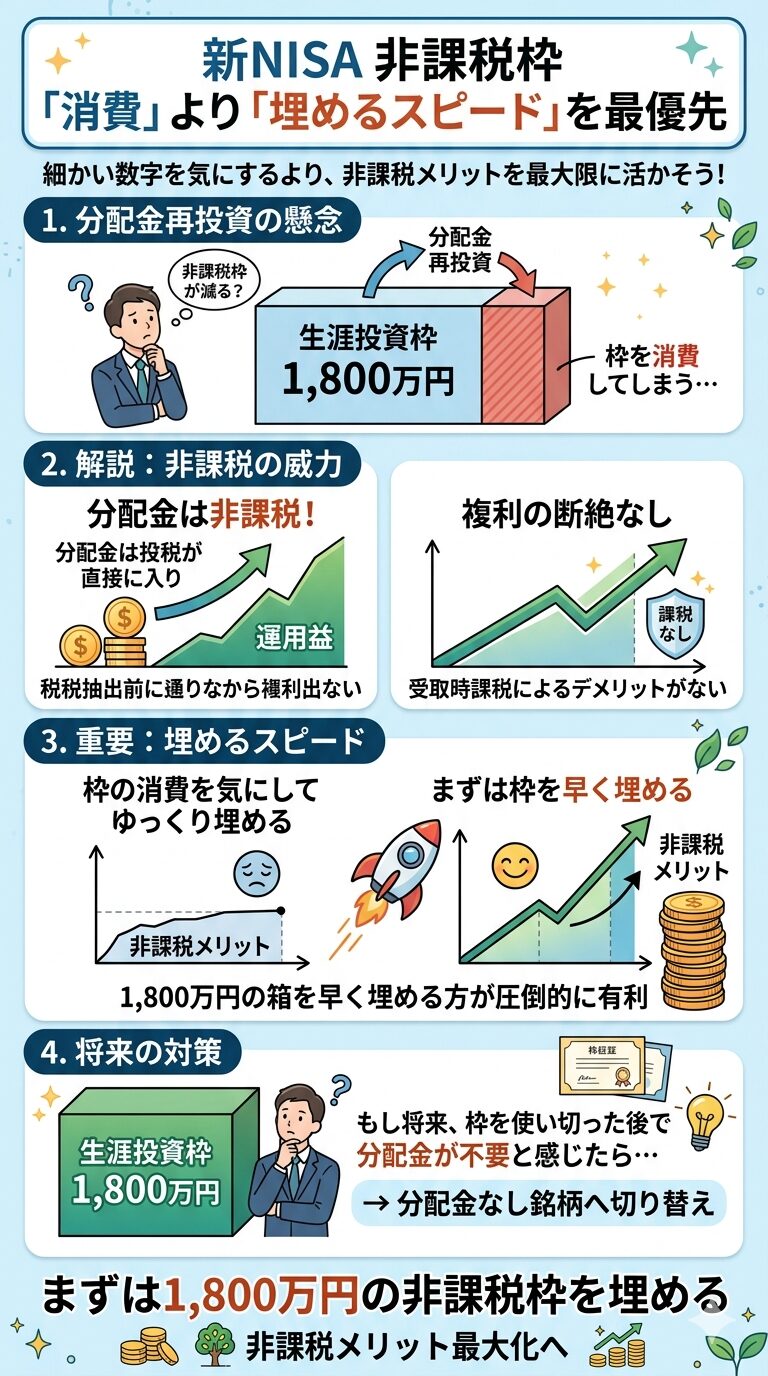

NISA枠の「消費」を恐れるより「埋めるスピード」を重視

新NISAの非課税枠(最大1,800万円)において、分配金を再投資すると「非課税枠を消費してしまう」という懸念を耳にします。

しかし、これについても過度にシビアになる必要はありません。

もし将来、枠を使い切った後で「分配金が不要」だと感じたら、その時に分配金なしの銘柄へ切り替えれば済む話です。

まずは「枠の消費」という細かい数字を気にするより、非課税メリットを最大限に活かせる状態(枠を埋めること)を最優先しましょう。

全力投資じゃぁ

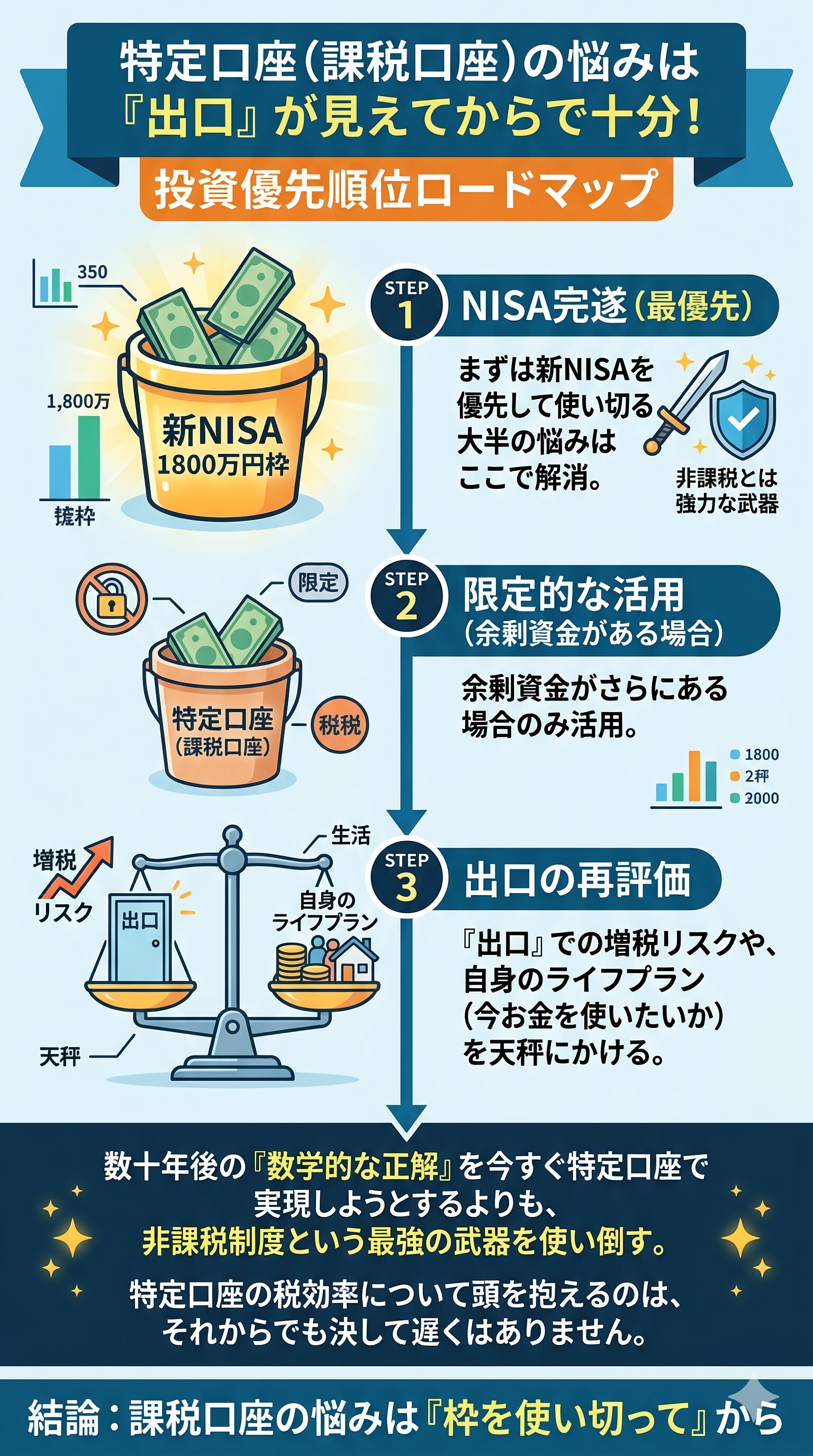

特定口座(課税口座)の悩みは「出口」が見えてからで十分

本稿で紹介した「5-20ルール」やシミュレーションは、主に特定口座(課税口座)で運用する際の考え方です。

多くの投資家にとって、この議論が本格的に意味を持つのは、「新NISAの1,800万円枠をすべて使い切った後」の話です。

- Step1NISAの完遂

まずは新NISAを優先して使い切る。大半の悩みはここで解消します。

- Step2限定的な活用

余剰資金がさらにある場合のみ、特定口座で本稿のシミュレーションを参考にする。

- Step3出口の再評価

その際も「出口」での増税リスクや、自身のライフプラン(今お金を使いたいか)を天秤にかける。

数十年後の「数学的な正解」を今すぐ特定口座で実現しようとするよりも、まずは非課税制度という最強の武器を使い倒す。

新NISA枠を全て使い切った後でも遅くありません

まとめ:効率の「呪縛」を解き、自分らしい投資の出口を描こう

全編を通して、「税金繰り延べ(分配金なし)」と「受取時課税(分配金あり)」のリアルな格差を解剖してきました。

投資の世界では、0.1%の手数料差には敏感になっても、「複利と税金の差」を計算して、人生に与える影響を冷静に考える人は多くいません。

数学的な理想を追い求めるあまり、今の生活の質や暴落時のメンタル管理を犠牲にしては本末転倒です。

最後に、あなたが明日から自信を持って投資を続けるための「最終結論」を整理します。

あなたに最適なスタイルはどっち?比較まとめ

「どちらが正しいか」ではなく、「どちらが自分の人生に馴染むか」で選ぶのが投資の正解です。

以下の対比表を参考に、自分の価値観を確認してみましょう。

| 比較項目 | 効率重視 (分配金なし) |

納得感重視 (分配金あり) |

| 理論上の手取り | 最も増えやすい (最大効率) |

わずかに劣る (20年で約6%差) |

| メンタル維持 | 暴落時に耐える強い精神が必要 | 分配金が「投資継続の燃料」になる |

| 将来のリスク | 出口での増税に弱い | 既に納税済みで増税に強い |

| 資金の使い道 | 老後のために一括で残したい人 | 「今」を楽しみ、潤いを得たい人 |

失敗しないための「投資の優先順位」

資産を増やす上で、税金の効率は実はそれほど高い順位ではありません。

初心者が守るべき鉄則は、枝葉の「効率」にこだわる前に、太い「幹」を育てることです。

最後に

投資の目的は「数字を増やすこと」そのものではなく、その先の「人生を豊かにすること」にあるはずです。

将来の増税リスクに備えて今納税しておくことも、今の生活を彩るために分配金を受け取ることも、立派な戦略の一つです。

「効率」という呪縛を解き、あなたが納得できる心地よい航路を進んでください。

もしこの記事が、あなたの迷いを消す一助となったのであれば、友人や親戚にSNSやリンクで紹介して頂けると、今後の執筆の励みになります。

関連記事

長期投資を行うということは複利効果を高めることと同義です。こちらの記事では、「投資と複利の関係」について、詳しく解説しています。堅実な投資家であれば理解する必要がある内容となります。>>投資と複利の関係

「分配金なしが最強」に疲れていませんか?配当金がもたらす「本当の自由」をこちらの記事でシミュレーターで検証できます。効率の数字だけでは見えない、人生を豊かにするキャッシュフローの真実がわかる記事です。>>配当金シミュレータ

投資信託には目論見書へ記載の無い「隠れコスト」なるものも存在します。こちらの記事では、複雑な「投資信託のコスト」について詳しく解説しています。>>【徹底解説】投資信託の手数料

こちらの記事では、長期投資のつもりで投資した方が、短期投資となったデータを基に割合を図示しています。この記事から超長期投資の難解さが理解できます。>>超長期投資の難しさ