「アメリカでお金が配られれば、日本の株が上がる。」

そう聞いてピンとくる投資家は多いでしょう。

しかし、それが具体的に「どの銘柄」の「どのポケット」に「いつ」入るのかまで確信を持てている人は、驚くほど少数です。

現在、世界の建設市場では、米国財務省が仕掛ける5兆ドル(約750兆円)規模のOBB法(インフラ投資)と、日本国内で加速する20兆円の国土強靱化予算という、前代未聞の「二重特需」が発生しようとしています。

さらに、業界を揺るがす「2026年問題」が追い打ちをかけます。

2026年問題ってなに?

労働時間規制による人手不足の深刻化です

深刻な人手不足により、2026年度には大型工事を受注したくても「手一杯で断る」企業が7割を超えるという、異常なほどの「売り手市場」が到来するのです。

本記事では、このマクロの歪みを利益に変えるべく、米国で圧倒的な支配力を持つスーパーゼネコンから、受注の鍵を握る「真の主役」であるサブコンまで、徹底解剖します。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

【マクロの潮流】国内外で共振する「二重特需」の衝撃

現在、建築・土木業界に追い風が吹いています

米国と日本、それぞれの国が国家の威信をかけて投じる巨額の予算が、2026年という特異なタイミングで同調しようとしているからです。

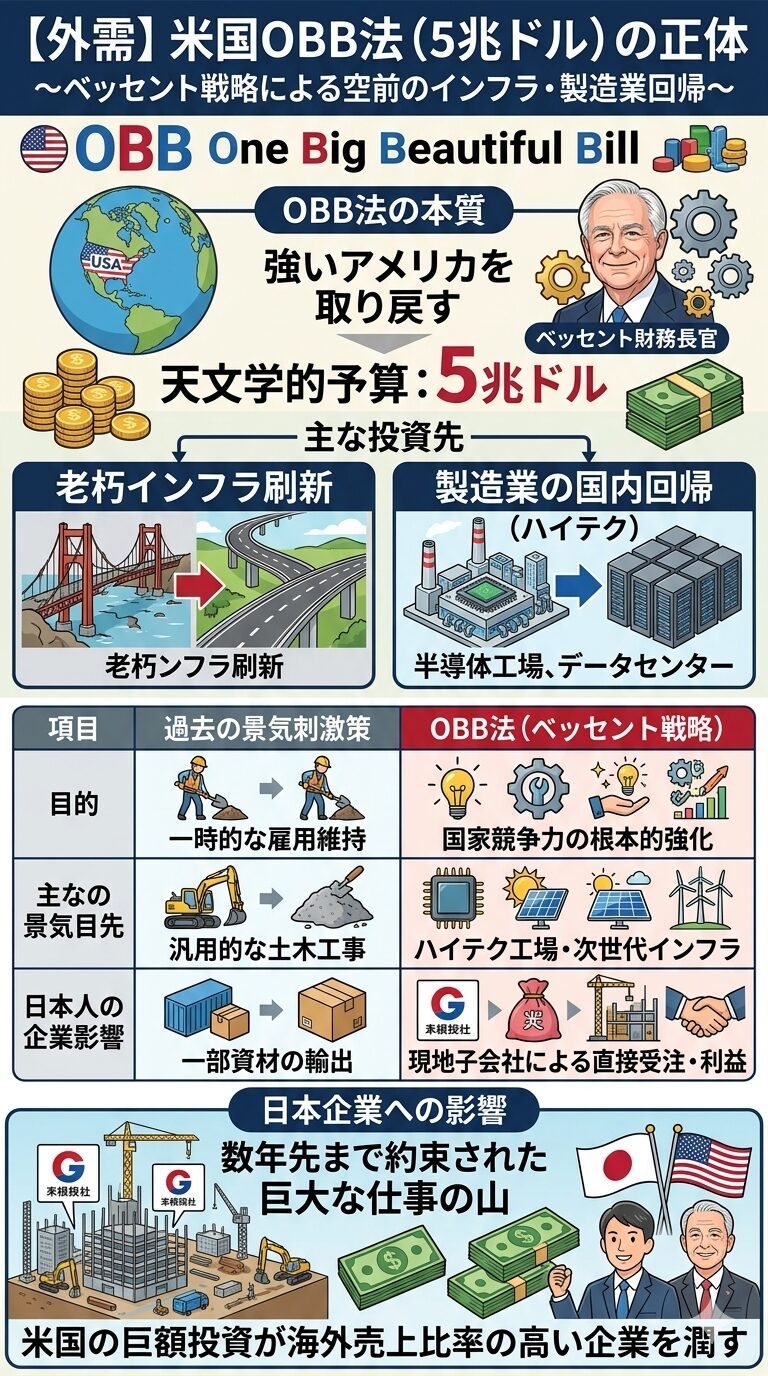

【外需】OBB法(5兆ドル)の正体

米国の「OBB法(One Big Beautiful Bill)」は、単なる経済対策ではありません。

ベッセント財務長官が描く「強いアメリカ」を取り戻すための、国家再建プロジェクトです。

5兆ドルという天文学的な予算は、主に米国内の老朽化したインフラの刷新、そして半導体やデータセンターといった「製造業の国内回帰」に投じられます。

|

項目 |

過去の景気刺激策 |

OBB法(ベッセント戦略) |

|

目的 |

一時的な雇用維持 |

国家競争力の根本的強化 |

|

主な投資先 |

汎用的な土木工事 |

ハイテク工場・次世代インフラ |

|

日本企業への影響 |

一部資材の輸出 |

現地子会社による直接受注・利益 |

この巨大な予算枠は、すでに米国内に強固な地盤を持つ日本の企業にとって、数年先まで約束された「巨大な仕事の山」を意味します。

この米国のインフラ・製造業への回帰は、日本国内の「ある巨大な方針転換」と結びつきます。

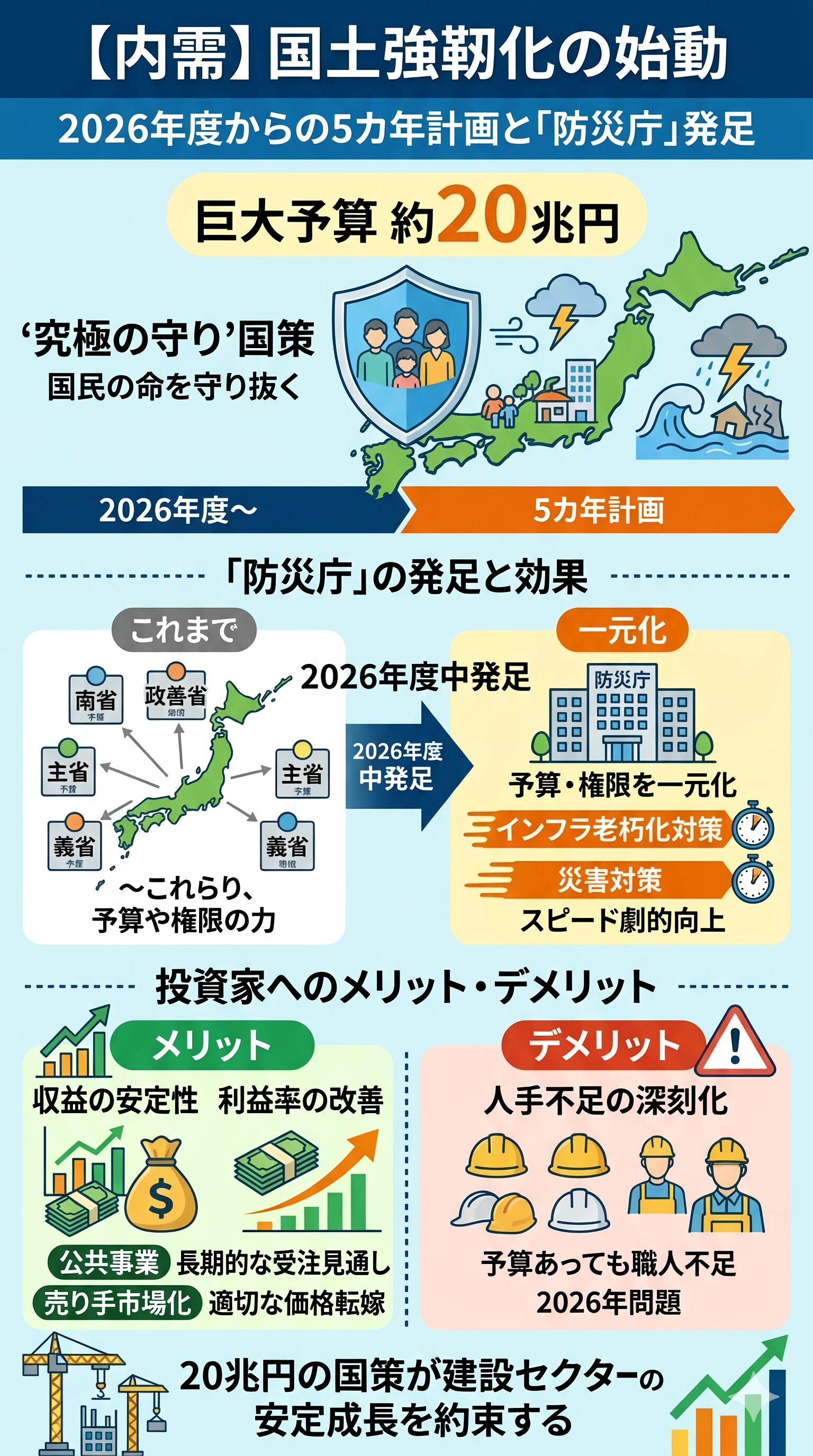

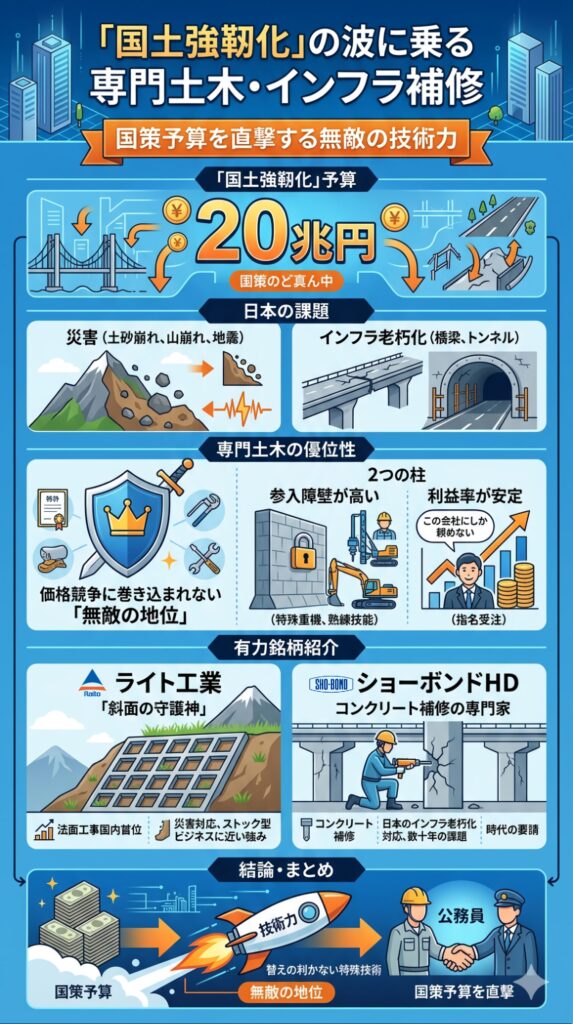

【内需】国土強靱化(20兆円)の始動

外需が「攻め」なら、国内の「国土強靱化」は、国民の命を守り抜く「究極の守り」の国策です。

2026年度からスタートする次期5カ年計画では、約20兆円という過去最大規模の予算が計上される見通しです。

さらに、2026年度中には「防災庁」の発足が予定されており、これまで各省庁に分散していた予算や権限が一元化されます。

いつ「防災庁」ができるの?

主に「南海トラフ地震」に備え、2026年の秋を目指しています

この防災庁により、インフラの老朽化対策や災害対策のスピード感が劇的に向上します。

修繕や建設の仕事が増えるだけではなく、次に解説する、マクロ経済の「もう一つの変数」が、利益をさらに増幅させます。

為替の追い風

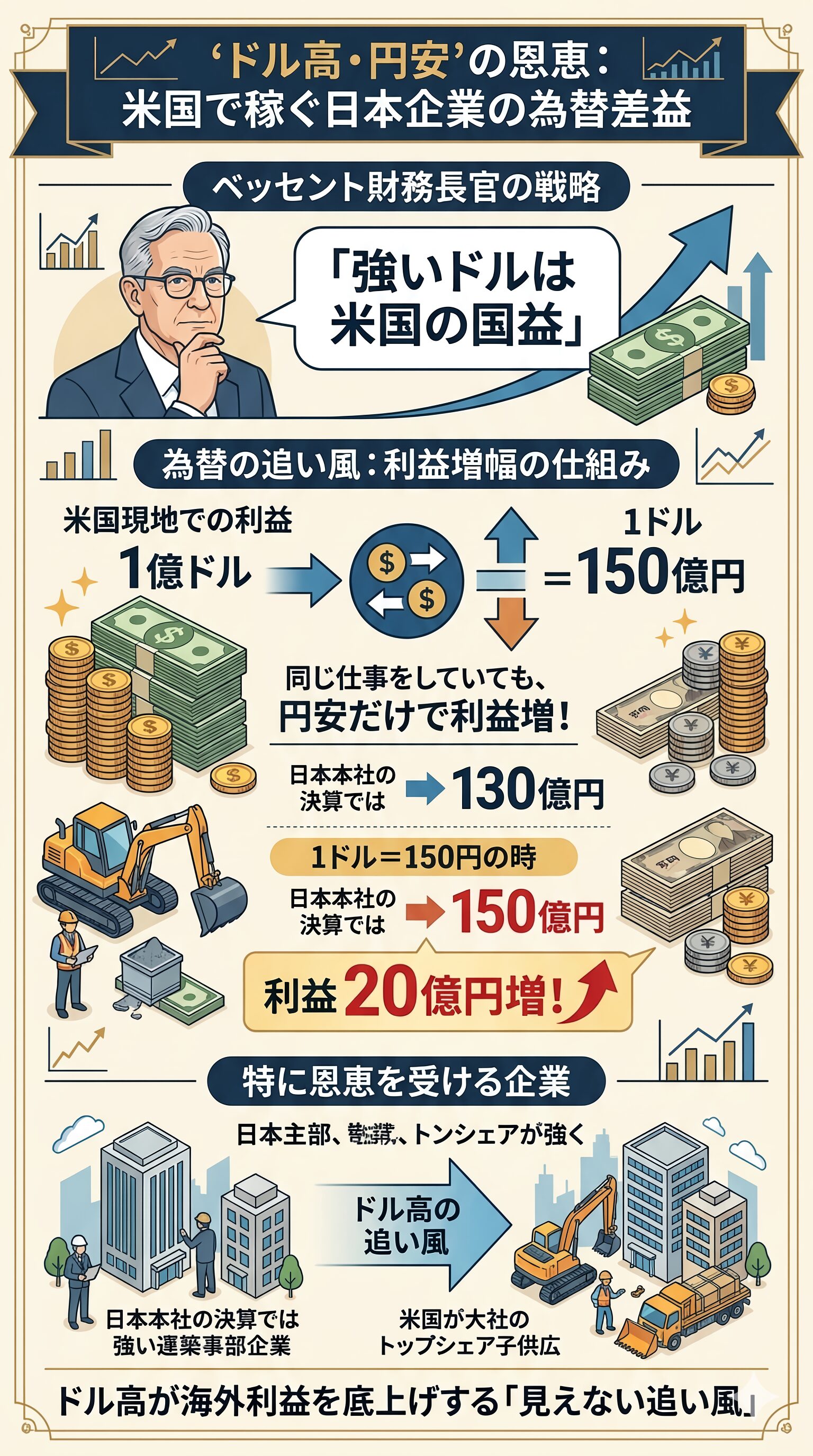

投資家が絶対に見落としてはいけないのが「為替」の影響です。

ベッセント財務長官は一貫して「強いドルは米国の国益にかなう」との立場を示しています。

この戦略により、米国内でビジネスを展開する日本企業には、本業の儲けに加えて「為替マジック」による利益の上乗せが発生します。

同じことをしていても為替で利益が爆増している!

別の記事で詳しく解説していますが、為替は長期で見て円安傾向です

特に、米国で全米トップクラスのシェアを持つ子会社を抱える銘柄は、この「為替の追い風」を最もダイレクトに受けることになります。

実は、仕事と利益が増える見込みの中で、業界全体が直面する「物理的な限界」が迫っています。

次の章で、建築・土木業界の構造変化について解説します。

【業界構造の変化】「2026年問題」がもたらす売り手市場

建設業界はいま、過去数十年にわたった「受注競争」の時代から、まったく逆の「選別受注」の時代へと突入しています。

投資家としてこの変化を理解することは、企業の「利益率の劇的な改善」を予見する鍵となります。

需給の極端な逼迫

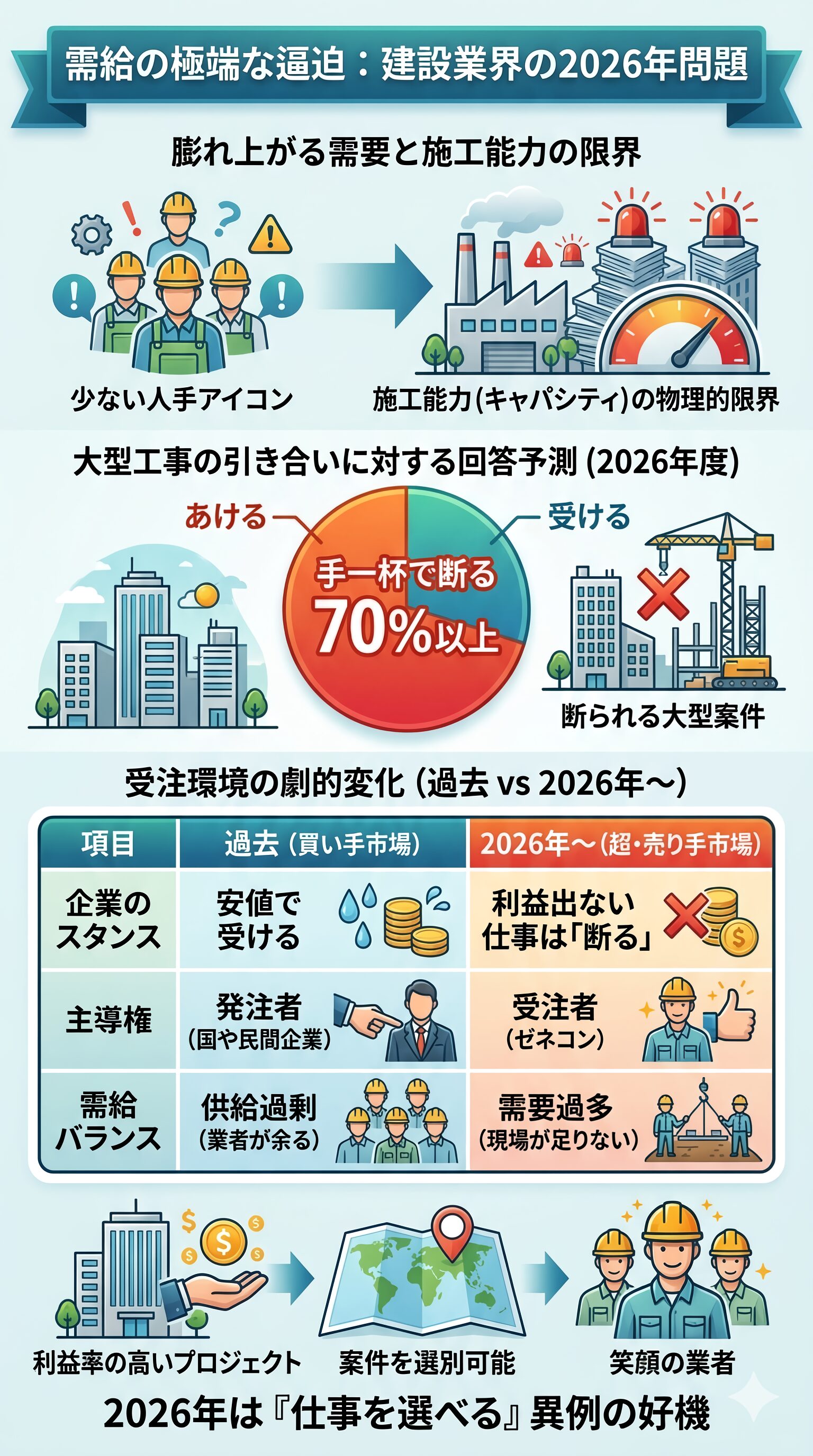

建設業界の「2026年問題」とは、単なる人手不足の話ではありません。

膨れ上がる需要に対して、企業の施工能力(キャパシティ)が物理的な限界を迎えることを指します。

事実、業界の予測データでは、2026年度には大型案件の引き合いがあっても、約70%以上の企業が「これ以上は受けられない」と回答するという衝撃的な需給バランスが示されています。

|

項目 |

過去(買い手市場) |

2026年〜(超・売り手市場) |

|

企業のスタンス |

仕事確保のため「安値」でも受ける |

利益の出ない仕事は「断る」 |

|

主導権 |

発注者(国や民間企業) |

受注者(ゼネコン) |

|

需給バランス |

供給過剰(業者が余る) |

需要過多(現場が足りない) |

このように、案件を選別できる立場になった企業は、より利益率の高いプロジェクトにリソースを集中させることが可能になります。

業者が「断る」ほどの立場になったことで、これまで難しかった「値上げ」が正当化される法的根拠が重要になってきます。

品格法と価格支配力

建築業界ってどんなイメージでしょうか?

下請け、孫請けが忙しいイメージです

かつての建設業界は、下請けにシワ寄せがいく構造が問題視されていました。

しかし、現在は「公共工事の品質確保の促進に関する法律(通称:品格法)」の改正により、発注側は資材費や労務費の高騰を適切に反映させた価格で発注することが義務付けられています。

この法的・環境的な後ろ盾により、建設会社は「インフレ下でも確実に利益を残せる体質」へと変貌を遂げています。

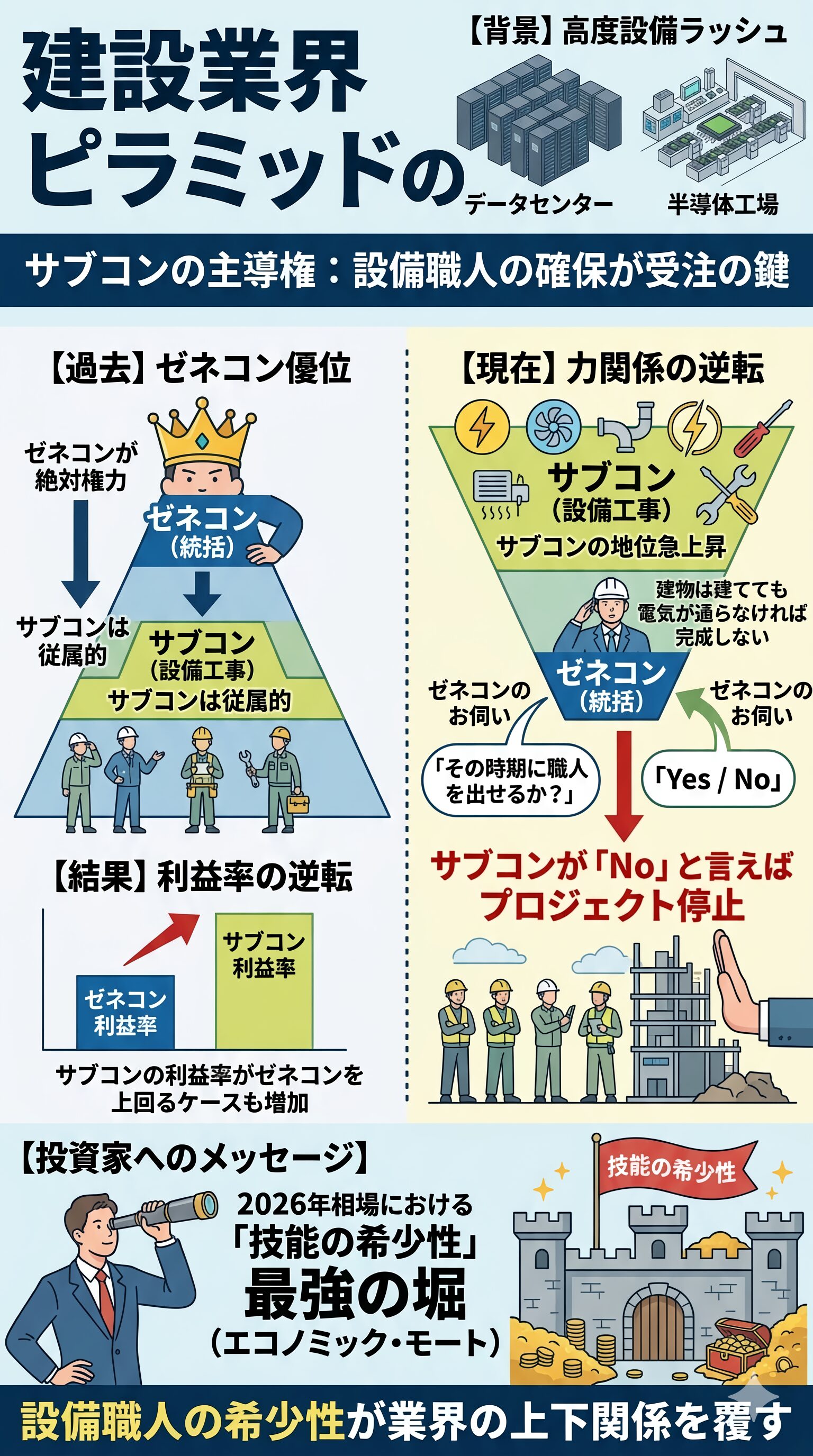

業界全体が潤う一方で、ピラミッド構造の中で最も「希少価値」が高まり、キャスティングボートを握る存在が浮上しています。

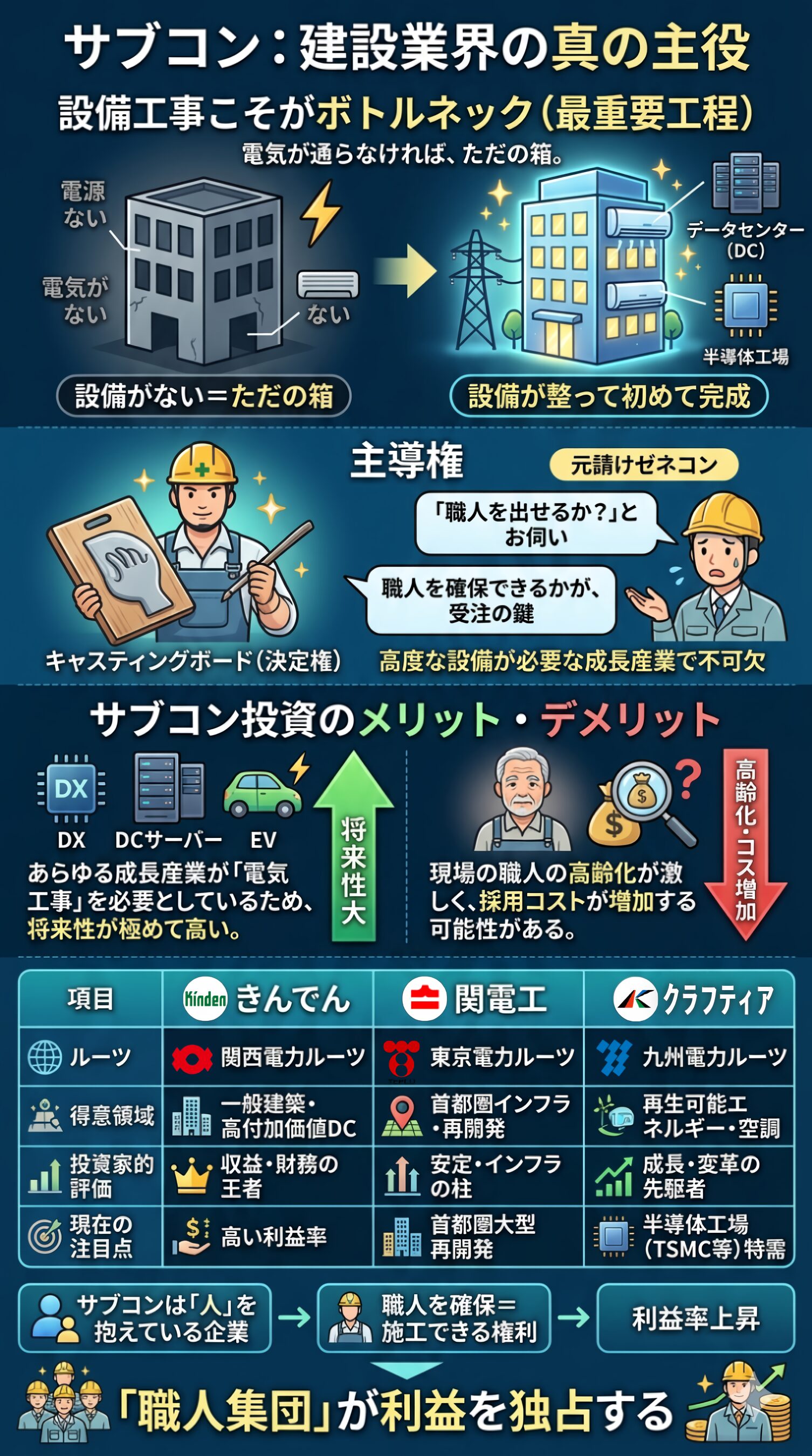

サブコンの主導権

これまで建設業界の主役は、全体を統括する「ゼネコン」でした。

しかし、高度な技術を要するデータセンターや半導体工場の建設ラッシュにより、電気・空調・給排水を担う「サブコン(設備工事会社)」の地位が急上昇しています。

建物だけ立てても、電気や水道がなければ使えないもんね

そうです。また、工事するにも国家資格が必要です

現在、ゼネコンが受注を決める前に、まずは協力会社であるサブコンに「その時期に職人を出せるか?」とお伺いを立てるという、力関係の逆転現象が起きています。

投資家にとって、この「技能の希少性」こそが、2026年相場における最強の堀(エコノミック・モート)となります。

【銘柄選別】「支配力」で分ける3つの本命カテゴリー

マクロはわかったけど、どの企業が良いかがなぁ

3つにわけて、企業まで深堀します

Tier 1:スーパーゼネコン(外需×内需の覇者)

ピラミッドの頂点に君臨するスーパーゼネコンは、米国の巨大プロジェクトを直接受注できる「外需の取り込み」と、国内の再開発・インフラ整備という「内需の安定」を両取りできる唯一の存在です。

スーパーゼネコン5社の中でも海外売上高が多い2社について紹介します。

|

銘柄名 |

特徴と注目ポイント |

投資スタンス |

|

鹿島建設 |

米国子会社「ターナー社」が全米No.1のシェア。海外利益が極めて高く、大手5社の中で「1強」の収益力を誇る。 |

本命・成長株 |

|

大林組 |

2026年3月期に向けた利益成長が顕著。案件を選別し「高く売る」戦略が成功しており、配当利回りの高さも魅力。 |

高配当・安定株 |

Tier 2:専門土木・インフラ補修(国策のど真ん中)

「国土強靱化」の予算20兆円が最もダイレクトに流れ込むのが、この層です。

橋が壊れた、山が崩れたといった事態に、独自の特許技術で対応できる企業は、価格競争に巻き込まれない「無敵の地位」を築いています。

土木業界は建築業界に比べ、スペシャリスト(専門領域)となっているため、利益率が高くなります。

Tier 3:サブコン(受注を支配する真の主役)

電気や空調、給排水といった設備工事を担う「サブコン」は、今や建設業界のボトルネック(最重要工程)です。

特に高度な設備が必要なデータセンター(DC)や半導体工場では、彼らの機嫌を損ねては仕事が回りません。

| 項目 | きんでん | 関電工 | クラフティア(九電工) |

| ルーツ | 関西電力 | 東京電力 | 九州電力 |

| 得意領域 | 一般建築・高付加価値DC | 首都圏インフラ・再開発 | 再生可能エネルギー・空調 |

| 投資家的評価 | 収益・財務の王者 | 安定・インフラの柱 | 成長・変革の先駆者 |

| 現在の注目点 | 高い利益率の維持 | 首都圏の大型再開発 | 半導体工場(TSMC等)特需 |

サブコンは「人」を抱えている企業です。

職人を確保できているサブコンは、そのまま「施工できる権利」を売っているようなもので、利益率が急上昇しています。

【投資戦略】ベッセント・スケジュールと「買い場」のシンクロ

マクロ経済の潮流と有望な銘柄が分かっても、投資で勝つためには「いつ」という投資タイミングがすべてです。

ベッセント財務長官が操る「市場の流動性(お金の蛇口)」のスケジュールと、建設セクターの季節性を掛け合わせた最強のシナリオを解説します。

4月(酸欠期・仕込み)一時的な調整で「押し目」

4月は、米国の納税シーズンに伴い政府口座(TGA)にお金が吸い上げられ、市場から一時的に資金が引き揚げられる「酸欠期」にあたります。

さらに日本では年度初めの利益確定売りも重なり、どんなに優良な建設株でも価格を下げやすい時期です。

しかし、この一時的な下落こそが、絶好の「仕込み時」となります。

|

項目 |

一般的な投資家 |

戦略的な投資家(あなた) |

|

心理状態 |

「相場全体が下がっていて怖い」 |

「中身の良い銘柄が安く買えるチャンス」 |

|

行動 |

狼狽売り、あるいは静観 |

鹿島やクラフティア(九電工)など、本命銘柄の押し目買い |

|

視点 |

短期的な評価損に一喜一憂 |

5月以降の流動性復活を確信 |

4月は確かに、厳しい時期が続きました

5月から徐々に好転の兆しが見えます

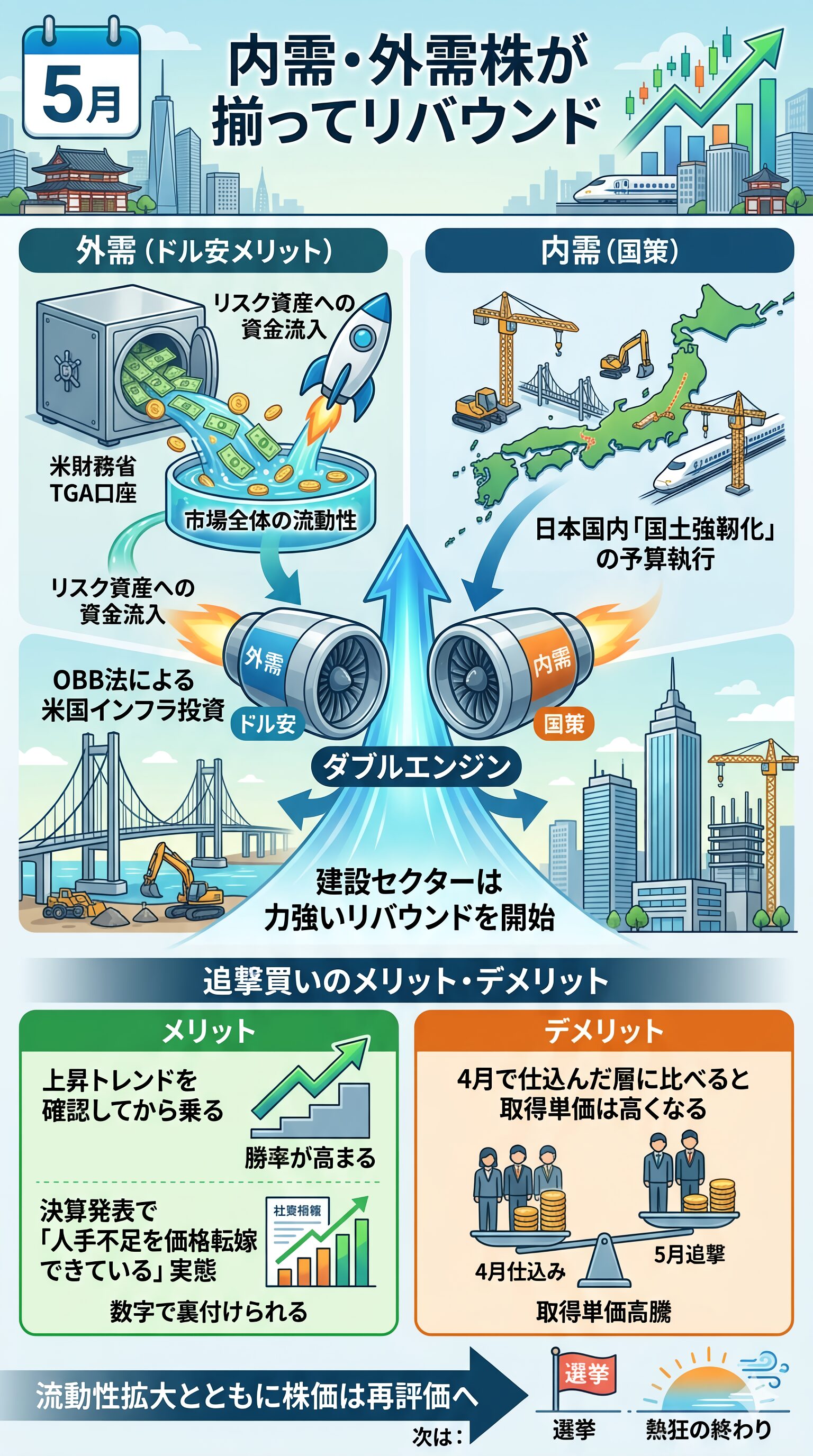

5月〜(散布期・追撃)内需・外需株が揃ってリバウンド

5月に入ると、米財務省は貯まったTGA口座から巨額の資金を市場へ放出(散布)し始めます。

これが市場全体の流動性を一気に高め、リスク資産への資金流入を加速させます。

この時期、OBB法による米国インフラ投資の進捗ニュースや、日本国内の「国土強靱化」の予算執行が具体的になり始め、建設セクターは「外需(ドル安メリット)×内需(国策)」のダブルエンジンで力強い反発を開始します。

順調な上昇が続くと、市場は「選挙」という最大のお祭り、そして「熱狂の終わり」の10月へと向かいます。

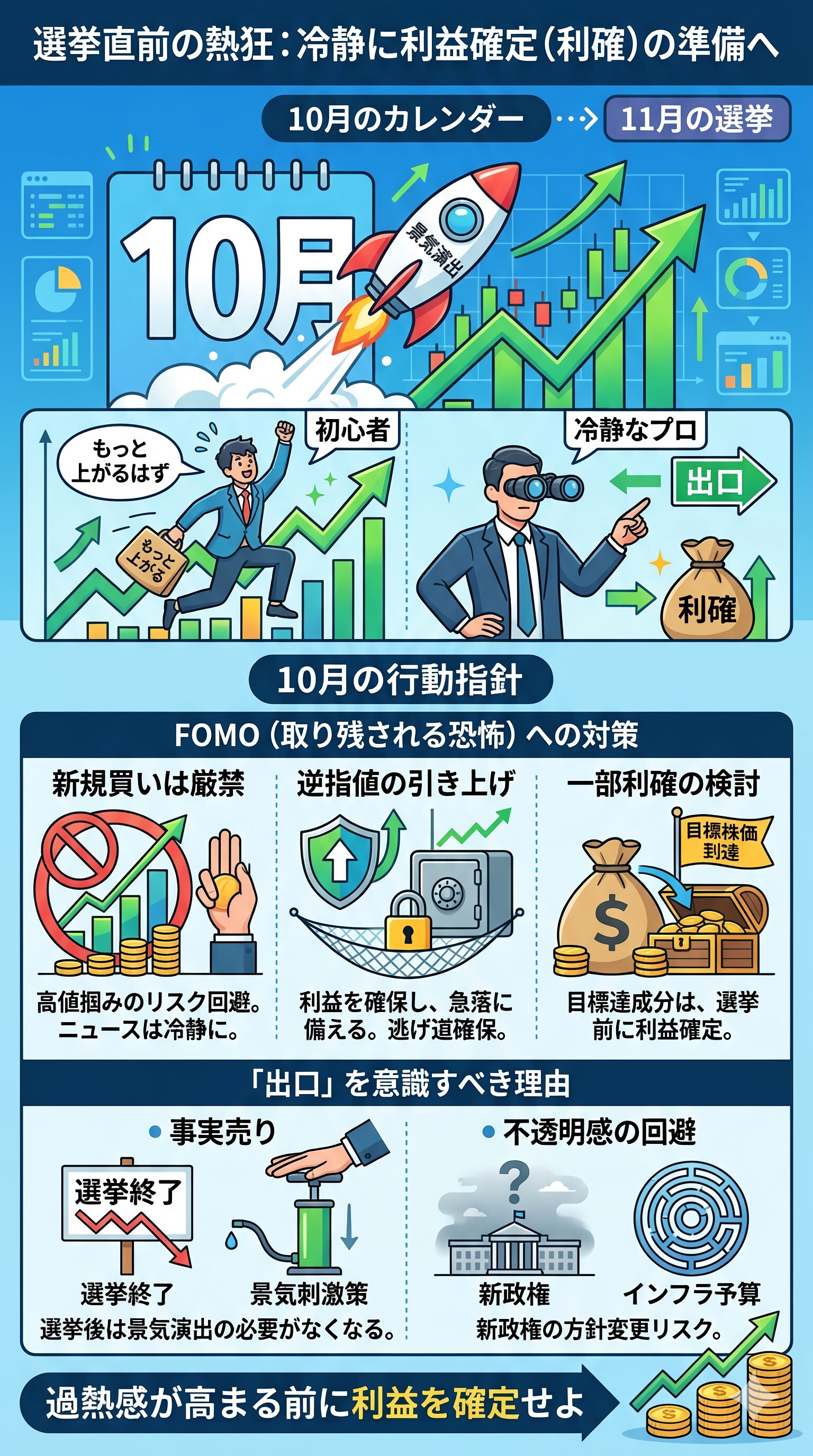

10月(ジャンプ期・出口)冷静に「利益確定」の準備

11月の米国大統領選挙(あるいは中間選挙)を直前に控えた10月は、政権側が「景気の良さ」を最大限に演出する時期です。

インフラ投資の成果が誇張され、市場は楽観論一色に染まる「ジャンプ期」となります。

初心者が「もっと上がるはずだ」と飛び乗りたくなるタイミングですが、プロはここで静かに「出口」を探します。

どんな、お祭り相場も終わりは必ず存在します

【リスク管理】冷静なマネージャー視点で見る3つの懸念

どんな予兆が下落のサインなの?

企業決算が悪化しやすい3つの要素を解説します

建設セクターはマクロ環境の変化をダイレクトに受けるため、利益を出すことと同じくらい、守りを固めることが重要になります。

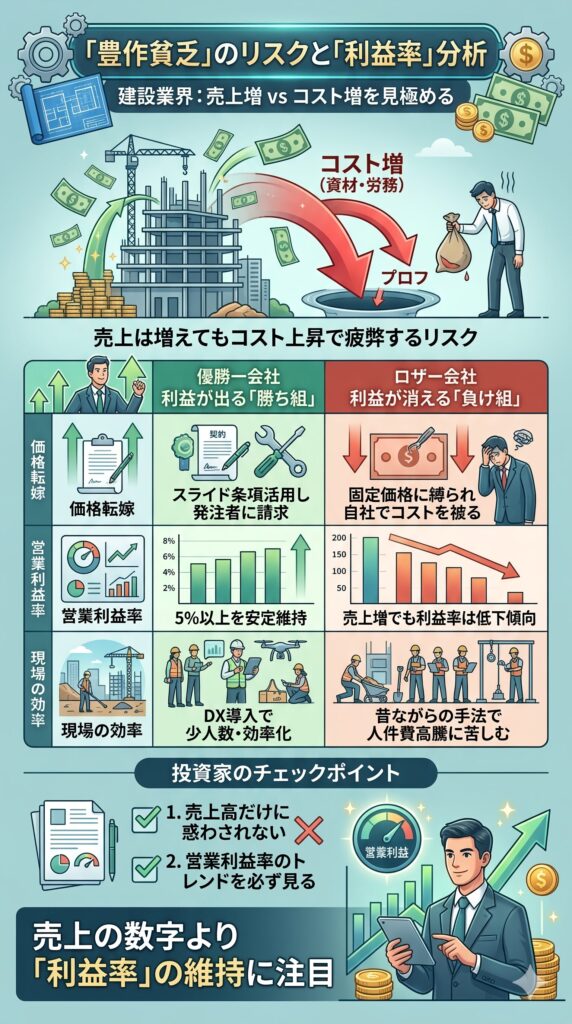

「豊作貧乏」のリスク

建設業界で最も恐ろしいのは、売上高は過去最高なのに、手元に利益が残らない「豊作貧乏」の状態です。

どれほど仕事(受注)が増えても、それ以上に「材料代(資材)」や「職人の給料(労務費)」が上がってしまえば、会社は疲弊するだけです。

|

項目 |

利益が出る「勝ち組」 |

利益が消える「負け組」 |

|

価格転嫁 |

スライド条項を活用し、値上がり分を発注者に請求できる |

契約時の固定価格に縛られ、自社でコスト上昇を被る |

|

営業利益率 |

5%以上を安定して維持している |

売上は増えているが、利益率が年々低下している |

投資家としては、決算短信の「売上高」だけでなく、「営業利益率」が改善傾向にあるかを必ずチェックしましょう。

こうした国内のコスト管理に加えて、米国へ進出している企業には「海の向こう」特有の激しい洗礼が待ち受けています。

米国特有の訴訟リスクや追加費用トラブル

米国でのインフラ特需は魅力的ですが、米国のビジネス環境は日本とは比較にならないほど「契約と訴訟」に厳しい世界です。

過去にも、日本の大手ゼネコンが米国の大型プロジェクトで巨額の追加費用を請求されたり、訴訟に発展して数千億円規模の特別損失を出した苦い経験があります。

米国売上比率が高い企業(鹿島や大林など)に投資する場合は、IR資料などで「海外プロジェクトの採算が安定しているか」を冷静に判断する必要があります。

金利・為替の反転:「円高」がもたらす利益目減り

現在、米国で稼ぐゼネコンにとって最大の味方は「ドル高(円安)」です。1ドル=150円で稼いだ利益は、日本円に直すだけで増幅されます。

しかし、この為替のボーナスタイムは永遠には続きません。

「ドル高が続く」という前提に寄りかかりすぎた投資は、ベッセント戦略の修正ひとつで足元をすくわれる可能性があることを忘れてはいけません。

まとめ:マクロの歪みを利益に変える「確信」の持ち方

私たちが今目撃しているのは、単なる建設株のブームではありません。

「お金(予算)」は有り余っているのに、「人(施工能力)」が圧倒的に足りないという、歴史的な需給の逆転現象です。

かつてのようにゼネコンが頭を下げて仕事をもらう時代は終わりました。

これからは、高い技術と職人を抱える企業が案件を選別し、正当な利益を手にする時代です。

投資家としての成功の鍵は、以下の3つの視点を常に持ち続けることです。

相場には常にリスクが伴いますが、これほどまでに「国策」と「需給」の方向性が一致しているセクターは稀です。

この記事が、あなたの2026年に向けたポートフォリオ構築の確かな指針となれば幸いです。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

本記事で解説した「ベッセント・スケジュール」の核心に迫る内容です。11月の選挙に向けて、米財務省がどのように市場の流動性をコントロールしている舞台裏とタイムリミットを詳しく解説しています。>>2026年の相場

ゼネコン株の利益を押し上げる「円安」が、なぜ日銀の利上げ程度では止まらないのか?教科書通りの理論が通用しない、現在の日本が抱える「構造的な円安」の正体を暴きます。>>円安の正体

投資家として、私たちが持つ「円」という資産をどう捉えるべきか。目先の為替変動に一喜一憂するのではなく、通貨の「真の価値」から逆算した長期的な資産防衛術と展望をまとめました。>>日本円の展望