どうやって節税できるの?

効果的な節税法はないの?

実は今、賃金が上昇していく中で、節税策を講じていない方の税金負担が大きくなっています。

物価も上がっているからね

税金対策しなければ、物価上昇分が実入りが減ります

日々のストレスで忙殺されていると、普段の仕事を乗り切るので精一杯になり、税金や保険などの小難しいことに頭が回りません。

この記事では、そんな忙しいサラリーマン向けに、あまり知られていないけど、効果が大きい節税策を3つに絞り解説します。

ふるさと納税や住宅ローン控除は割愛します!

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

サラリーマンの税金

※税率は課税所得の金額で決定される。

税率の決まり方は課税所得の金額により決定されるため、税額は課税所得で全てが決定します。

税額を決めるために重要となる課税所得の求め方を見てみましょう。

※給与所得控除は給与の金額で決定される。

給与所得控除は給与額により決定しますので、一定です。

そのため、「様々な控除」を増やせば課税所得が減り、給与が変化せず支払う税金だけが減る格好となります。

税額控除と所得控除の違い

節税となるための控除を大きく分類すると、前述した「所得控除」と「税額控除」の2つあります。

税額控除って?

税額が確定してから引く控除です

税金=税額-税額控除

※税金は所得税を指しています。

税額控除は「税額=課税所得×税率」によって算出された税額から直接引くことができる控除です。

前述した、様々な控除は「所得控除」を表しています。

所得控除は税額を算出する前の控除となり、控除に税率をかけた額が節税となるため、節税効果が小さくなりがちです。

その一方、「税額控除」は納める税額を直接引くこととなりますので、効果が大きいのが特徴です。

税金=税額-税額控除

※税金は主に所得税のことを指します。

・税率がかけられる前の所得を控除する。

・控除に税率がかけられた額が節税。

・種類が豊富である。

【税額控除】

・直接的に税額から控除する。

・節税の効果が大きい。

・種類が限られている。

税額控除の欠点は、控除の種類の少ないところです。

税額控除の一覧はこちらです。

節税メリットが大きいのは寄付と住宅ローンです

少なくて悲しい

税額控除は税金を小さくする効果が高いですが、対象が少ないのが残念なところです。

所得控除の方がメリットが大きい

税額控除に注力すれば良いんだよね?

所得控除も大きくした方がメリットがあります

税額控除に比べ所得控除が劣っているように思ってしまいがちです。

しかしながら、所得控除を増やしたら、「課税所得」が小さくなり、それによって様々な恩恵が付随してきます。

・市営住宅に入れる可能性が出てくる

・市区町村の補助金や支援金の対象となることも

※課税所得が減ることで補助金や支援金の対象となる。

課税所得が小さいということは、「生活支出に充てるお金が少ない」ことを表しています。

行政の支援金配分のボーダーラインは、課税所得を基に決定されることが一般的で、補助金の支給対象となりやすいです。

税額控除だとなんでダメなの?

税額控除は、課税所得がある状態で算出された、税額から引くものですから、非課税世帯ではないということになります。

そのため、非課税世帯の受ける恩恵は、いくら税額控除を積み上げても受けることができません。

所得控除の増やし方3選

一番メジャーな所得控除は保険関係です。

生命や地震、個人年金の新旧でそれぞれ控除がありますが、これは、一般的に知られており、上限が定められているため、この記事では記載しません。

紹介する、所得控除は一番効果が高い扶養控除、いざという時に重要な雑損控除、積み上げが難しい医療費控除の3つの控除について解説します。

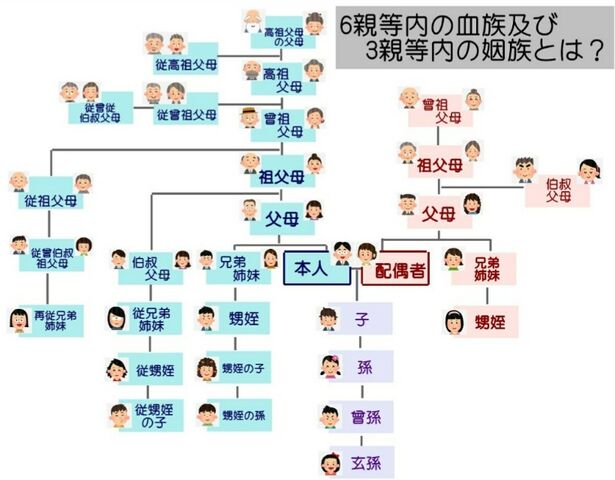

【扶養控除】対象は広範囲

一番効果が大きく、見落としがちな控除は「扶養控除」です。

まだ結婚してないし扶養してないよ!

親戚も扶養に入れれます

扶養控除の対象範囲は「6親等以内の血族」もしくは「3親等以内の姻族」となります。

祖父母の兄弟でも扶養に入れることができ、配偶者の叔父や叔母も扶養にできます。

扶養者一人あたり38万円の控除がありますので、所得税が20%であれば住民税を含み11万円程度の節税に繋がります。

・住民税33万円×10%=3.3万円

合計 10.9万円

※社会保険の扶養へ入れる場合はデメリットに注意が必要です。

社会保険の扶養についてはこちら>>社会保険の扶養

でも、同居していないからなぁ

別居でも扶養とできます

別居は扶養にできないというのは誤りで、別居でも扶養者とすることができますし、同居であれば被扶養者が高齢者であるほど、控除額があがります。

仮に、70歳以上の両親と同居している場合、控除額が58万円へ上昇します。

| 年齢 | 扶養の種類 | 所得税 | 住民税 |

| 16 ~ 18歳 | 一般扶養 | 38万円 | 33万円 |

| 19 ~ 22歳 | 特定扶養 | 63万円 | 45万円 |

| 23 ~ 69歳 | 一般扶養 | 38万円 | 33万円 |

| 70歳以上 | 老人扶養 | 48万円 | 38万円 |

| 70歳以上 (同居) |

老人扶養 | 58万円 | 45万円 |

・16歳未満の扶養控除は廃止され、児童手当の制度となります。

被扶養に入る要件

みんな扶養に入れちゃお

誰でも入れるわけではありません

基礎控除やその他の「所得控除」を引いた後の所得が0円であると、被扶養者となることができます。

しかし、それ以外にも扶養者となるには3つの条件があります。

例えば、兄弟ともに生活を支援している祖母を扶養へ入れようとした場合、すでに兄が扶養としている場合には、弟も扶養を適用することはできません。

仮に、重複で扶養の申請をすると、自治体から以前から扶養としている方へどちらが扶養しているのかを確認する電話があります。

その結果、扶養控除はどちらか一方に適用されます。

また、被扶養者が「事業専従者」(自営業)であると、扶養控除や配偶者控除の対象となりません。

なんで自営業者はだめなの?

経費による控除があるからです

自営業者は必要経費としての控除が認められているため、扶養控除を認めてしまうと「経費+扶養控除」の二重の控除となるため、これを防ぐために自営業者は対象にはなりません。

生計を一にする要件

実は、「生計を一にする」という定義はあいまいなもので、いくらの金銭的な援助が必要なのかという法的な定めはありません。

多少援助しており、いずれ面倒を見る立場であれば扶養に入れるための十分な資格があると言えます。

誰の扶養に入れるかを考える

共働きの夫婦がご両親を扶養とする場合、扶養控除は年収が高い方にかけた方が税金面でメリットがあります。

扶養控除は所得額を減らす「所得控除」となります。

そのため、所得による税率が大きい方の扶養へ入れた方がメリットが大きくなります。

・38万円×20%=7.6万円

【妻】所得200万円

・38万円×10%=3.8万円

※夫の方が節税効果が高い

実は、扶養控除は過去に遡って申告することも可能です。

例えば、ご両親2人を5年間遡って確定申告すると、所得税だけで76万円もの大金が還付されます。

【雑損控除】意外と知らない

雑損控除とは資産が災害、盗難により損失が生じた場合に一定額を超える損害を控除できるというものです。

・取得価格や時期が分かる書類

・被害状況が確認できる写真など

※通帳や印鑑の盗難による、預金の引き出しも対象となります。

雑損控除は2通りあり、自然災害の場合は、どちらかを選択する必要があります。

2.災害関連支出の金額-5万円

雑損控除の1ケースは複雑な計算が必要となるため、2を用いる方が容易です。

損害額は被害直前の時価や減価償却後の価格で算出する必要があるからです。

ちなみに、損害額が多大で1年間の所得から控除しきれない場合は、翌年以降3年にわたり繰り越し控除が認められています。

・災害の日から1年以内の修繕

※災害状況でやむを得ない場合は3年以内

知っておくと重宝する雑損控除

じゃあシロアリを予防しようっと!

…予防は対象外です

所得税法で「害虫その他の生物による異常な災害」が明記されており、業者へ依頼した駆除費用や修繕費が控除の対象となります。

・DIYで薬剤による駆除

被害にあった後のシロアリ駆除が対象になります。

家屋倒壊を防ぐ「雪下ろし」

この他に雪下ろしの費用も雑損控除の対象となります。

雪の災害を防ぐ目的で業者に依頼した雪下ろし費用や除雪後の雪の運搬・処分費が対象となります。

・除雪機械のリース代、資機材の購入費

・町内で分担した費用

「雪下ろし」費用や「シロアリ駆除」費用は、どちらも雑損控除ですので、5万円を超える金額が控除されます。

【医療費控除】まとめてお得な控除

医療費控除は2種類あり「薬」「医療」のどちらか選択制です。

・医療費控除=医療費-保険金-10万円

※上限200万円

【自ら薬剤購入によるもの】

・医療費控除=指定の市販薬-1万2千円

※上限8万8千円

指定の市販薬については「セルフメディケーション税制」の対象の商品しか算出対象ではありません。

その一方、医療費については歯の治療から後述する温泉療法など対象となる範囲はとても大きいのが特徴です。

沢山の医療の中でも、ユニークな対象医療について紹介します。

病院の治療以外の対象枠

ケガなんてしないからなぁ

温泉やビタミン剤も対象となります

基本的に、医者から処方箋が出れば、医療費控除の対象になります。

例えば、「ビタミン剤」が療養のために必要であると判断された場合や、国家資格保有者による治療目的の「あん摩マッサージ」は認められています。

この他に、禁煙治療、レーシックやインプラント治療費も対象となります。

今では一般的になった、不妊治療についても当然、医療費控除の対象となる医療です。

めっちゃある!

更に、稀なケースではありますが、「温泉療養指示書」が発行され、条件が合えば入浴が控除対象とすることが可能です。

2.厚生労働省が認定した「温泉利用型健康推進施設」

3.温泉療養指導者の指導のもと医療を行う

4.「温泉療養証明書」と施設の領収書を受け取る

5.1ヶ月以内に7日以上の利用

※宿泊費や食事代は対象外

うわぁ…条件多い…

まとめて考えると少なくなります

温泉医療を受けるには、「医者の指示+厚労省認定施設+証明書などの手続き」この3条件で対象となります。

医療費控除の効果を高める方法

医療費控除って苦労の割に見返りが少ないって聞くけど…

人や時期をまとめる調整が必要です

前述したように、医療控除の適用となる範囲は「治療」という診断書さえあれば、なんでも適用されます。

しかしながら、10万円を引くことにより、領収書を整理する煩雑さの割に控除の見返りが小さいと感じてしまいます。

実は、このネックになっている10万円は所得により変化します。

・総所得が200万円超であれば10万円

※ここでいう総所得は「基礎控除」と「給与所得控除」を引いた所得のこと。

医療費の合計が10万円未満であったとしても、総所得金額が200万円を下回ると医療費控除を受けられる可能性があります。

医療費控除=医療費-5万円

更に、被扶養者の治療代は控除を適用する方へまとめることができます。

前述したように、控除対象となる医療費の種類は多いですから、医療費が嵩んだ年に、歯の治療やレーシック、AGA、禁煙治療など、先延ばしにしていた医療を一気に受けることで医療費を上げることができます。

いずれ受診したいと思った医療を書き出しておくことをお勧めします

まとめ

所得控除は税額控除に比べて、効果が小さいと思われており、重要視されておりません。

しかし、所得控除は種類が多く、大きくする方法は解説したように多数存在します。

| 控除の種類 | 特徴 | 注意事項 |

| 扶養控除 | 扶養とできる範囲が6親等、 姻族で3親等まで |

「税の扶養」だけを適用する |

| 雑損控除 | 災害時の修繕費用や盗難による 損害について5万円引いた額が控除 |

予防費用については対象外 |

| 医療費控除 | 医師が治療に必要と認める 医療について対象 |

10万円を超えるために 人や時期をまとめる |

所得控除を大きくする中で、注意が必要なところは「ふるさと納税」の上限額が下がることです。

ふるさと納税は住民税の約20%が寄付できますので、所得控除で課税所得が小さくなると、必然的に上限額も小さくなってしまいます。

他にも、遡って申告する際には、「配当控除」を適用している方は、住民税における配当金の税率が5%から10%へ上がります。

・所得税分:38万円/人×10%(税率)※

・住民税分:33万円/人×10%(税率)

・合計:3.8万円+3.3万円=7.1万円

※所得額で変わります

【住民税の増税分】

・住民税分:150万円(配当金)×5%

・合計=7.5万円

このケースでは増税額の方が大きい

遡って申告する際は、年間の配当金が120万円を超えている場合であれば、一度計算してから申告することを強くオススメします。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

サラリーマンの2大控除の一角「ふるさと納税」(寄付控除)は配当金や株式の売買で上限額を増やすことができます。>>ふるさと納税の上限

実は、税金の負担より、社会保険料の方が大きくなります。

そのため、手取りを増やすためには、社会保険料の算出方法も考慮する必要があります。こちらの記事で算出方法を解説しています>>手取りを増やす方法

ふるさと納税の限度額と関係性が強い「配当金」の総合課税の選択は所得695万円以下となります。その理由についてはこちらの記事で詳しく記載しています。>>配当金控除について

所得税の計算方法を詳しく知ることで、メリットが大きい控除について知ることができます。こちらの記事で所得税が決まるまでの計算方法を丁寧に解説しています。>>所得税の計算手法