債券って株と反対に動くの?

リスク軽減になるってホント?

あなたは債券ETFを自分のポートフォリオに組み入れていますでしょうか?

債券を資産に組み入れる目的に「リスク軽減の効果のため」という理由がありますが、その具体例が

「株と正反対の動きをするから」

「株より変動率が小さいから」

と大きくこの二つがあげられています。

でも、それって本当?

う…

実は、債券が逆相関となるのは至近20年間の特異な事例でした。

この記事では、過去の実例から本当に逆相関(負の相関)なのか?そして、変動率を軽減策について解説します。

先に結論だけ記載します

過去の価格変動を振り返ると、株式のヘッジとなっていない事実が判明し、過去を繰り返すと、インフレ率が4%を継続すると正相関となる可能性が高いです。

早速、”債券と株式の関係”についての核心から記載します。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

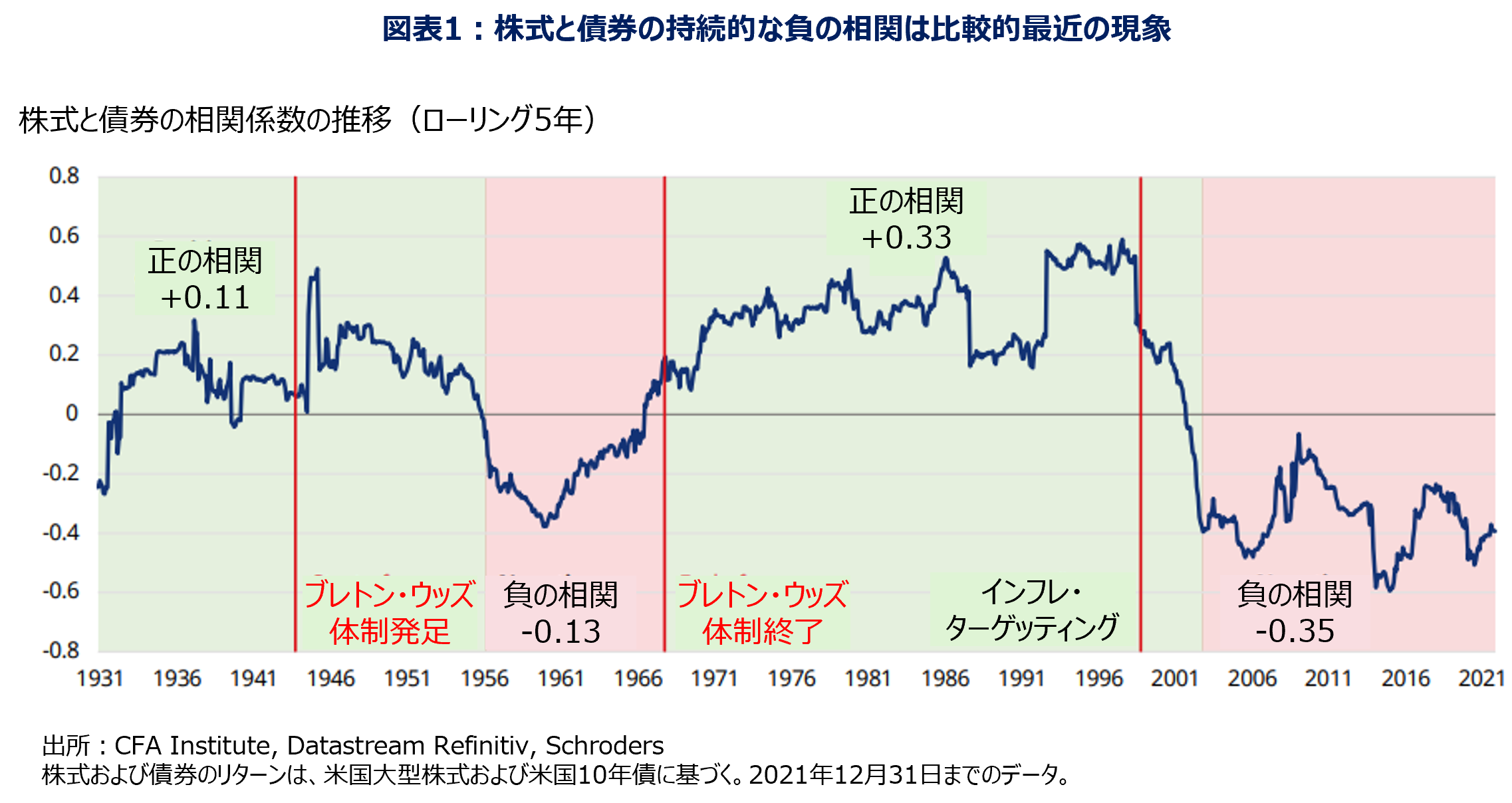

債券は株式と逆相関なのか?

「債券は株式と正反対の動きをする」と一般的に考えられ、この関係の事を『逆相関』(負の相関)と言われています。

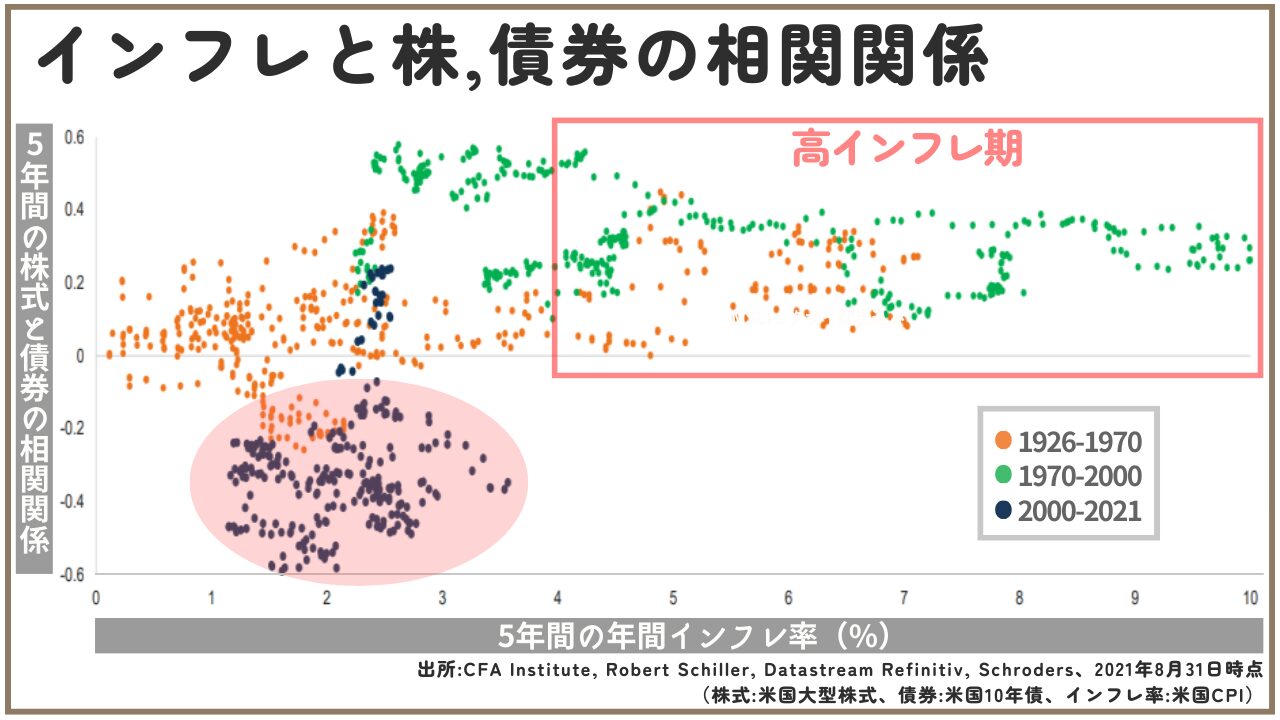

まず、過去約90年の株と債券の相関関係をチャートで確認してみましょう。

債券と株価の相関

早速結論となりますが、超長期に渡る過去の歴史を振り返ると、株と債券は必ずしも逆相関ではありませんでした。

このチャートは+1に近づくほど「正相関」を示し、逆に-1へ近づくと「逆相関」(負の相関)となります。

このチャートを眺めると、総合的に正相関となる期間の方が長いということが見えてきます。

正の相関って?

債券の上下と株の動きが同じということです

株と債券の相関に及ぼす要因

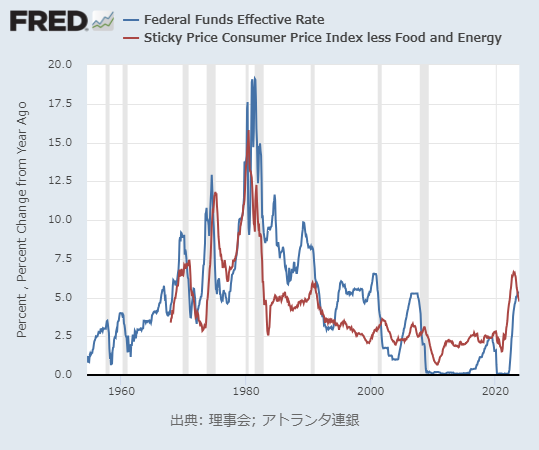

株と債券の相関を一つ一つ検証すると、「FRB金融政策」が関わっており、それを決定づける「マクロ経済データ」が相関に影響があることが判明しました。

このいくつかの「マクロ経済データ」は株と債券に及ぼす影響がそれぞれに異なっており、その要因の影響度により、その時々の株と債券の相関関係が変化します。

| 影響度 | 債券 との相関 |

株 との相関 |

株と債券 相関 |

具体例 | |

| 実質金利 | 高 | 逆 | 規則性 | まちまち | 緩和縮小で下落 |

| 経済成長 | 中 | 逆 | 正 | 逆 | 減速が正相関 |

| 利回りの変動率 | 中 | 逆 | 逆 | 正 | 高いと正相関 |

| インフレ率 | 中 | 逆 | 逆 | 正 | 高いと正相関 |

FRB金融政策と相関関係

株と債券の相関関係には金利の影響度が最も強く、この市中金利を左右する根幹の政策はFRBの政策金利となります。

債券価格は金利(利回り)が上昇すると下落します。この関係は決して崩れない関係です。詳しくはこちらの記事を参照ください。>>債券と利回りの関係

一方、株式はリスクがありますので、投資家がリスクを取るだけの価値があると考えると上昇します。投資環境も踏まえ、その逆であれば下落します。

リスクの価値ってどう判断するの?

債券利回りとの比較です

債券を購入すると、投資した額に応じて一定の利回りが確定されます。債券から得られるリターンは無リスクで得られる収益なので、リスク資産である株への投資はそれ以上のリターンが求められます。

債券利回りが上昇すると、株より債券の投資妙味が増し、株から債券へ投資マネー流出します。経済が強く、投資環境が良いと株を好感する機関投資家が増え株価上昇に繋がります。

株式などのリスク資産へ投資する際のリスクを容認した分のリターンのことをリスクプレミアムと言います。リスクプレミアムについて詳しくはこちらを参照ください>>リスクプレミアムとは

話を整理すると、金融政策と債券は「逆相関」、株式はある種の「規則が働く」となります。

FRBの政策による株式の規則性については別の記事で解説します。

FRBの金融政策はどう決めるの?

FRBの仕事は「物価安定」と「最大雇用」となりますので、物価安定の指標となるインフレ率が上昇すると、金利を上昇させます。

つまり、FRBの政策判断が動くマクロデータが株と債券の相関関係に影響を与えます。

インフレと株と債券

FRBの物価安定を見ているのはコアPCEのインフレ率を重視しています。

このインフレ率と株と債券の相関性の結論となりますが、インフレが顕著な時に「正の相関性」となることが確認できます。

上図を見ると、インフレ率が3%以上となる場合は、「0」より上。つまり、株式と債券価格には正相関の関係があります。

特にこの関係が顕著に現れるのが、FRBの金融政策に一段の落ち着きがある時です。

現在、FRBの目標インフレ率を2%としていることも影響しています。

将来、目標金利が買われば右へズレます

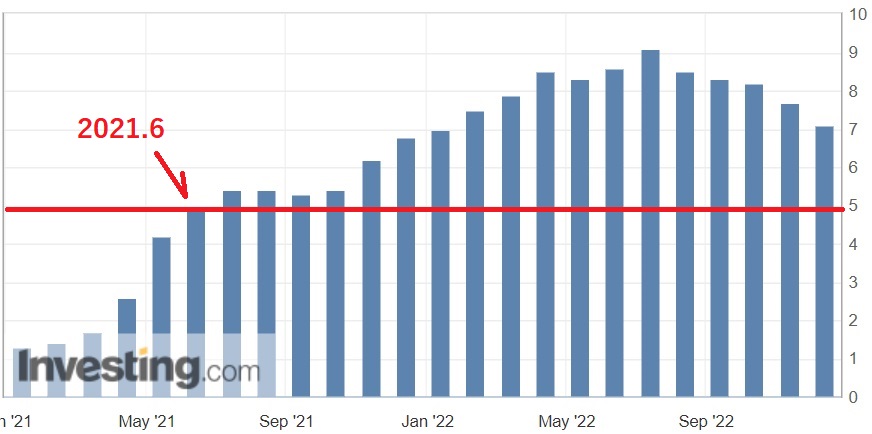

2021年以降の米国物価上昇推移

こちらのチャートは直近の米国CPI(消費者物価指数)です。

2021年の6月に発表された(5月実績)CPIが5%以上となり、そこから持続的なインフレとなっています。

先ほどの分布図から、高インフレ時の相関性は「正の相関」となる傾向が強いと考えられます。

言い換えると、「株式が下落する局面では、株式と同様に債券も売られる可能性が高い」と言えます。

インフレと株・債券の関係はこちらになります

- Step1市中金利低下

消費喚起のための政策金利引き下げと、企業への貸出金利低下します。

- Step2企業の借入が容易になる

資金調達が簡単にでき、設備投資や投資が活発になります。

- Step3業績成長の期待が膨らむ

設備増強による業績成長の期待先行で徐々に株式が上昇を始めます。一方、利回りと逆相関の債券価格が上昇します。

- Step1政策金利が上昇

インフレ率の上昇を抑制するため政策金利を上げる。

- Step2企業の業績に陰り

賃金上昇を余儀なくされ、業績悪化や大規模なリストラが実行される。

- Step3債券利回り上昇

利回りと逆相関の債券価格が下落し、株式においてもリスクプレミアムが上昇するため、投資家からの出資に重しがある。

株と債券の上下について補足を入れると、金利は経済が弱くなると下がり、逆に経済が強くなると上がります。

経済成長と相関関係

企業の売上が顕著だということは、消費が過熱していることや収益が上昇することを示し、株価の上昇が起きやすくなります。

その一方で、この「行き過ぎた消費」を減速させるために、金利上昇の措置がとられますので、債券価格は下落します。

つまり、株は上昇していくのに、債券は下落するという「逆相関」の相関関係になります。

債券と株の逆相関の誤解

では、なぜ株と債券が「逆相関」というデマが広がったのでしょうか?先ほどの分布図をもう一度見てみましょう。

オレンジの点が直近の20年となり、概ね「逆相関」になるケースが多かったことがわかります。

2022年以前の20年間はコアCPIが4%を超えることがありませんでした。

つまり、コアCPIが4%未満となる1992年以降は債券と株式の関係が逆相関となる期間が長かったことになります。

「体験した経験が根深く、誤解を生みやすかった」と考えられます。

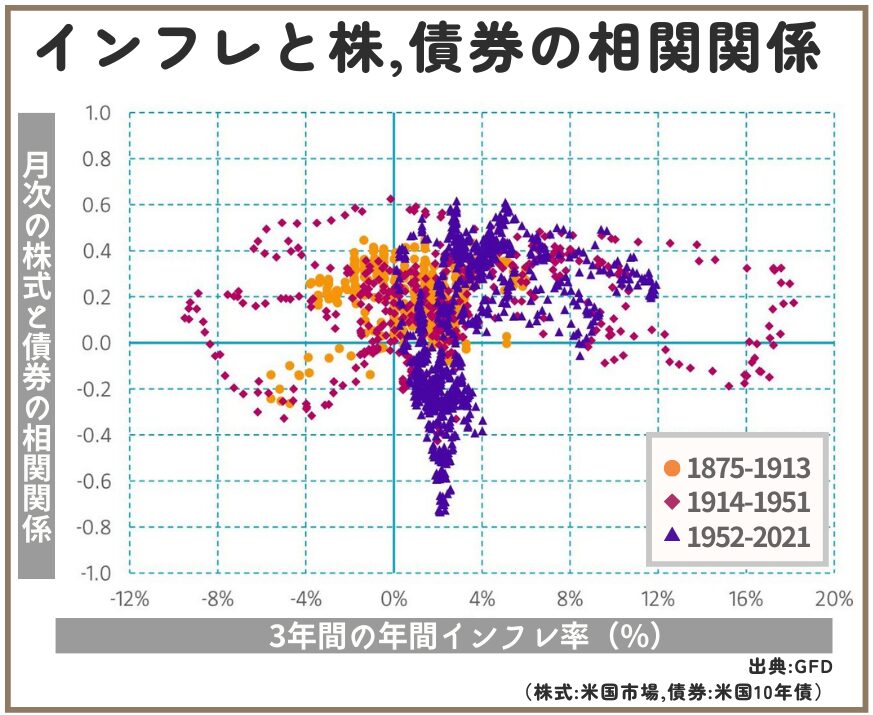

では、次にインフレ率がより低下し、デフレ下となった時に相関係数が-1に近づくのか見てみましょう。

デフレ下の債券と株式の相関関係

こちらのデータはデフレ下の時の相関性を把握するために約150年の「インフレ率と相関性」を表した分布図です。

この分布図から読み取れるのが、デフレ下においても株と債券はほとんどが正相関だったという事実です。

つまり、FRBによる影響が小さい場合にはデフレ下はこのようになります。

インフレ率が「1%~3%」の間が逆相関となり、それを下回るデフレ下では正相関となります。

金融引締め下の相関性(2022年以降)

2022年からインフレ率が上昇し、コアCPIが5%を超える機会が続きました。この時に株と債券の相関はどうだったか解説します。

当時、金融政策はインフレ率を抑制させようと金融引締めが行われました。

・2:22.12(利上げペース鈍化

・3:23.7(利上げ停止

・青 :米国株式指数(S&P500)

・黄 :米CPI

・水色:FFレート(政策金利)

オレンジのチャートは米長期債のETFである「TLT」です。これは、FRBの政策金利が上昇するのに合わせて下落します。

株式は、債券利回りの上昇に合わせて下落しています。しかし、2023年1月からのAIフィーバーによって、金利上昇幅の低下が定着した2023年4月ごろから債券と逆相関で上昇しだしました。

様々なノイズがありますが、3.5%超の高インフレ下において、「正相関」であることが至近からも確認できます。

コロナショック時の株式との相関

ここでは、急激な金融緩和が行われたコロナショック時に相関性はどう動いたのかを振り返り、将来の暴落時想定として記録を残します。

なんでリーマンショックで想定しないの?

その理由は2つあります

つまり、コロナッショクでは異例となる大規模緩和が行われ、この成功体験が今後も繰り返される可能性が非常に高いからです。

これは、リーマンショック時の遅い政策転換の反省から現れた成果でした。

コロナショック時のFRB対応

- 2020.2.28FRBの緊急会見

パウエル議長より、「景気の下支えにFRBは適切に行動する」と表明

- 3.2大統領がFRBへ不満

「パウエルとFRBの行動が遅い」と非難

- 3.3FRBの緊急会合

0.5%の利下げ実施

(1.00~1.25%) - 3.15FRBの緊急会合(2回目)

1.0%の利下げ実施

(0.00~0.25%)

同時に量的緩和も実施

2度の緊急会合が開かれ、これまでのものと別次元の「金利の引き下げ」と「量的緩和の実施」が短期間で実施されました。

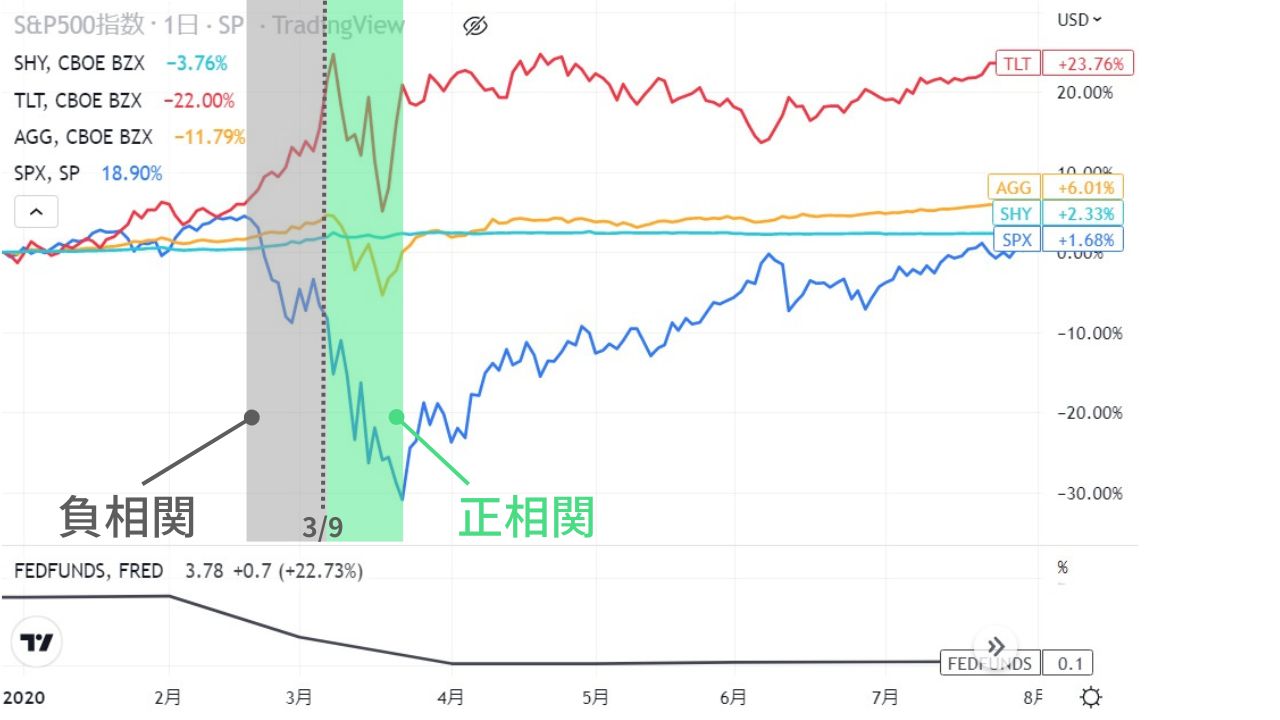

暴落時の『債券と株式』

こちらは、債券と株式(米国株式指数)のチャートになります。

・2:3/3(FRB-0.5%利下げ

・3:3/15(FRB-1.0%利下げ

・黄 :総合債券ETF

・水色:短期債券ETF

・青 :米国株式指数(S&P500)

・黒 :FFレート(政策金利)

次に、「底日」「下落幅」を見てみましょう。

FRBイベントと変動率

| 期間 | 2.28~3.3 | 3.3~3.16 | 3.16~3.18 | 3.16~3.23 |

| S&P500 | 1.66% | △20.55% | 0.5% | △6.23% |

| 長期債券 | 0.66% | 4.85% | △11.93% | 1.28% |

| 総合債券 | 0.44% | △2.57% | △6.3% | △0.96% |

| 備考 | 声明 | 利下げ | 債券底 | 株底 |

FRBの会見から株価は持ち直しますが、そこから20%下落し、たまらずFRBによる追加の利下げが実施されました。

利下げの実施決定から、債券価格が先に下落し3.18に底を付けます。その1週間後に株式が底を付けるころには債券価格は回復しています。

暴落時の相関性

3/9を起点に相関性が変わっています。

期間:2/18から3/9

背景:FRBの0.5%利下げ

期間:3/9から3/23

背景:利下げ後の経済不安

実際に暴落時は、株式と相関して下がる傾向がありました。これは、人が抱く損失回避の感情から価格の下落に拍車がかかったものと理解できます。

短期で大きな利下げにより、大きな恐怖が起きた市場では、全ての金融商品が安くなります。

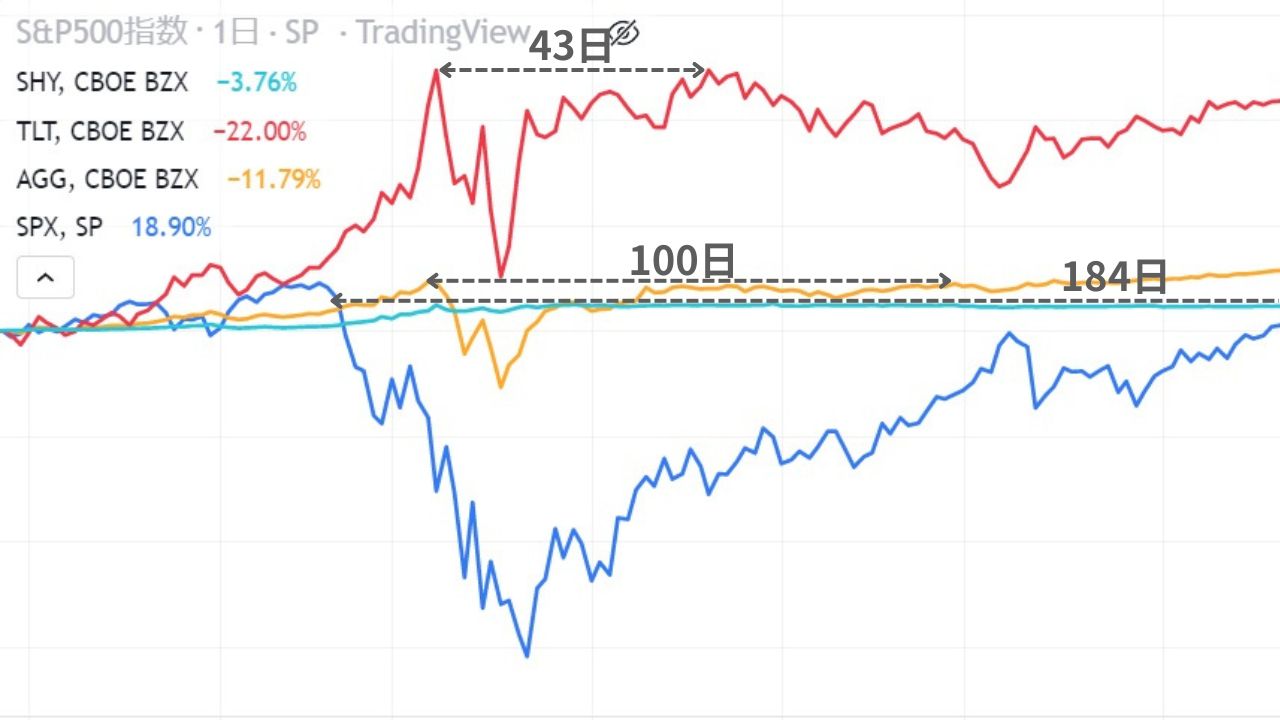

コロナショック時の回復期間

コロナショックの直近高値からの回復期間を表します。

・総合債券:3/9~6/17(100日)

・米国株指数:2/19~8/21(184日)

3/9の高値を掴んだとしても、長期債券は1ヶ月半待つと、価格は回復します。

暴落時には、株より債券の方が価格が下がりにくい結果となりました。

債券より分散に適したゴールド

「米ドル」や「経済」が弱い時にゴールドが購入される傾向があります。

では、コロナショック時にどんな値動きだったのでしょうか見てみましょう

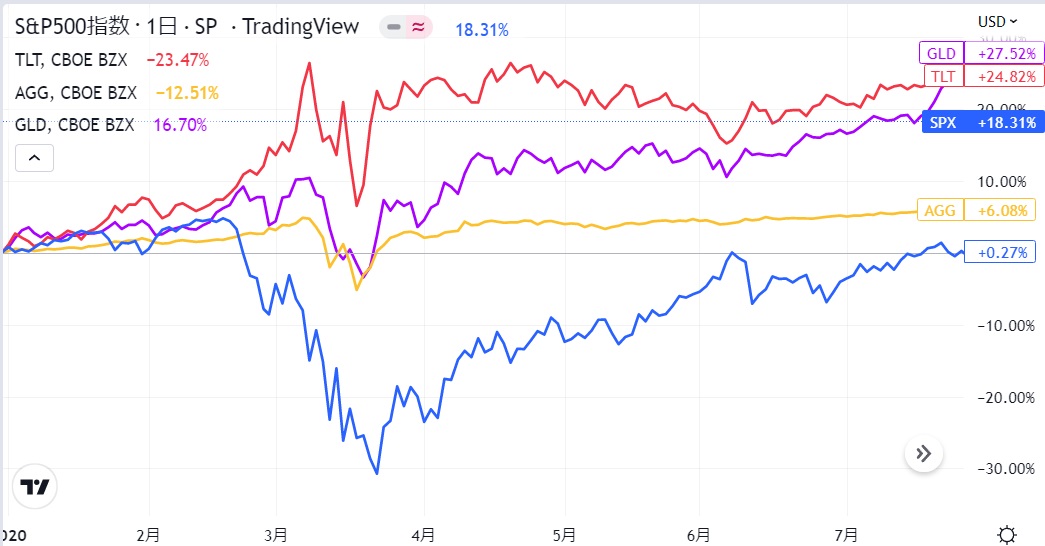

暴落時の『ゴールドと株価』

・黄 :総合債券ETF

・紫 :金ETF

・青 :米国株式指数(S&P500)

・黒 :FFレート

『金』(ゴールド)のチャートは長期債券と総合債券の間の値動きとなります。

暴落時には、ゴールドも例外なく下落しました。

金(ゴールド)への投資

ゴールドはコモディティ(商品)と言われ、保有しているだけで富を生む類いの投資ではなく、価値の増加のみに期待する投資手法となります。

どうすれば価値増加が増加するの

需要が増えると価値が増えます

価値の増加の具体例をあげると、”天然ガス”がいい例です。天然ガスは暖房需要が期待できる冬季に上昇しやすく、需要が増加すると価格が上昇します。

このようなコモディティは株や債券と「非相関」です。〔1〕

〔1〕相関が全くないことを「非相関」といいます。

金を組み入れるメリット

非相関の投資対象を購入する理由は、変動率を低下させて、リターンを追求する事が出来るところです。

こちらの記事で、「非相関」の資産を組み入れる事が結果としてリターン向上した例を紹介しています。

コモディティも含め分散投資を行えば、暴落時においても2桁のリターンが見込めます。

こちらはリーマンショック時に2桁リターンを実現したヘッジファンド創設者が提案した、「黄金のポートフォリオ」について解説しています。

【まとめ】株と債券の相関について

過去20年間の経験則が債券と株式が「逆相関」であるという誤解を生んでしまいました。

しかも、インフレ率が1%~3%の間であると、「逆相関」となる可能性が非常に高くなりますが、これを外れると「正相関」となり、歴史上ほとんどが「正相関」となります。

FRBの金融政策が相関性への影響が最も強く、金融政策が大きく変化するのは暴落時となります。

株式暴落時には一度すべての資産が下落します。その後、金融緩和が一挙に行われ、急激に反発するのが”ゴールド”や”債券”となります。

まだ見えぬ、先の暴落時に資産防衛の備えとなる記事になれば幸いです。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

債券は暴落時に株式より早く回復します。債券への投資は「個別債券」「債券ETF」「社債」と様々です。こちらは債券についてのリンク記事です。>>債券の総合リンク

現在は債券の歴史的な『買い時』が到来しており、レイダリオ氏が推奨している黄金のポートフォリオを作るチャンスが来ています。>>黄金のポートフォリオ

個人投資家が長期として保有している平均期間は2.5~3.5年となります。詳しくはこちら>>>長期投資の理想と現実

コメント