iDeCoって何?

新NISAとの使い分けは?

この疑問を解決する記事を書きました。

これまで、資産形成は『iDeCo』と『NISA』の2本立てでした。

しかし、新NISAが改正され、投資可能となる金額も1,800万円と高額となったため、『iDeCo』の存在感が小さくなってしまいました。

iDeCoってNISAと一緒じゃないん?

それぞれ別の制度です

実は、iDecoは「60歳まで引き出す事ができない」使い勝手が悪い制度ですが、所得が高い方が正しく使えば『節税効果』『資産倍増』を同時に実現できます。

NISAのようにiDecoも神改正あるかも!?

実は、iDeCoはNISAよりも節税効果が高く、”正しく使うほど”節税効果が大きくなります。

今回は、iDecoについてわからない、と言う方へのわかりやすく”iDeCoとNISAの違い”と“新NISAとの使い分け”について解説します。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

iDeCoとNISA比較

iDeCoとNISAを細かく見ると、様々なところが違いますが、比較する時にはなるべくシンプルに考えた方が、それぞれの優れた点がわかりやすくなります。

シンプルに考えると「iDeCo = NISA+2つの特徴」と言う考え方になります。

シンプルに比較

iDeCoとNISAはどちらも運用益が非課税となります。iDeCoはそれに加え、掛金とした全ての金額が所得から免除されます。

ただし、60歳まで引き出せなかったり、引き出す時の作戦を考える必要があります。引き出す時の作戦についてはこちらの記事を参考にしてください。

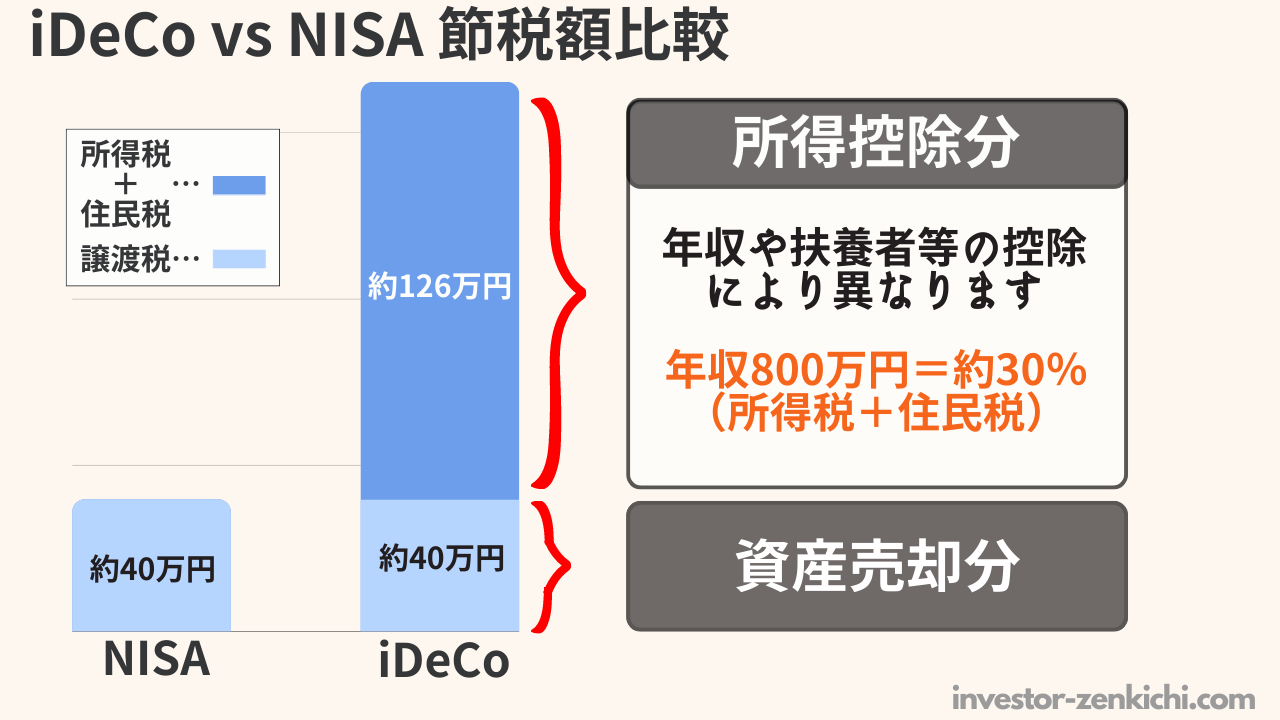

節税額の比較

iDeCoとNISAを比べると、iDeCoの方が比較対象にならないほどの大きな節税効果があります。

例えば、年収800万円であると、15年間でNISAは約40万円の節税となり、iDeCoは約166万円となりまして、その差は約126万円分iDeCoの方がお得になります。

マジで!!

次は、具体的にどこで節税されているのかを確認してみましょう。

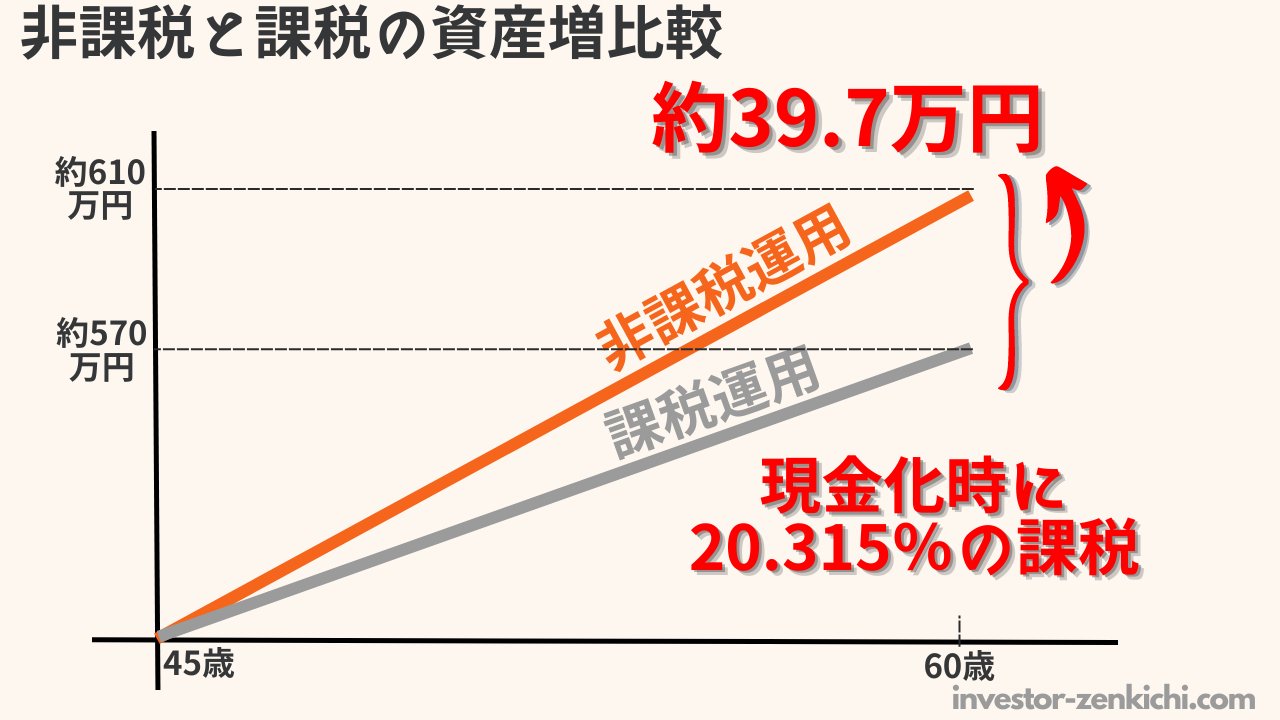

iDeCoとNISAの運用益分

こちらはiDecoとNISAどちらにもある税制優遇です

<計算例>

期 間:15年(45歳~60歳)

利回り:5%(複利)

収 益:1,952,040円

課 税:収益×20.315%

課税口座も非課税口座と同じで、運用期間においては、資産を現金化しなければ、課税されるということはありません。

※試算例における、課税のタイミングは60歳時の現金化の時と仮定しています。

・iDeCo現金化のタイミングは60歳~75歳までの間に行う必要があります。

年利5%で増加した場合、通常、運用益に対して20. 315%課税されます。

しかし、iDeCoやNISAで積み立てれば、課税されることなく約610万円(+約40万円)受け取ることが可能です。

iDeCoだけの優遇措置

iDeCoは掛金の全額が所得から引くこと(控除)が認められています。

<計算例>

期 間:15年(45歳~60歳)

年 収:800万円

課 税:2.3万円×(20.315%+10%)

※復興特別所得税を0.315%加えた額です。

所得税額に2.1%を掛けた額です。

83,700円×15年=約125.6万円

※15年間税率が同じと仮定

800万円の収入であると、約126万円の節税になります。この節税したお金を投資に回せば、資産形成するスピードが格段に上昇するのは言うまでもありません。

この税制優遇はNISAにない大きなメリットで、高収入であればあるほど、節税額が大きくなります。

iDeCoとNISAの使い分け

iDeCoとNISAを上手に使い分けするには、iDeCoの特性を把握し、自己流にカスタマイズする必要があります。

ここでは、iDeCoの特徴からどういった投資戦略になるのかを考察してみます。

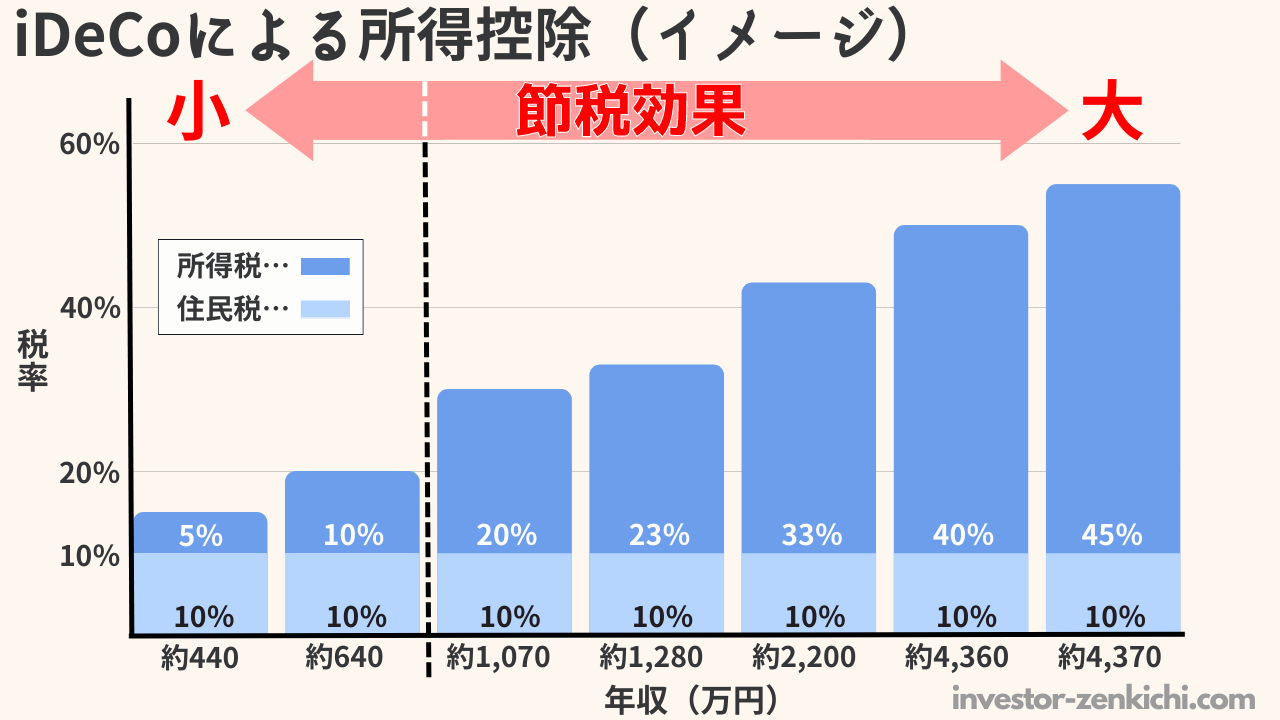

iDeCoと年収

先述したiDeCoの掛金が非課税になる威力が発揮するのは、高収入の時です。

| 年収目安 (課税所得) |

所得税 +住民税(%) |

積立額 12万円/年 |

積立額 24万円/年 |

積立額 27.5万円/年 |

| 約440万円以下 (195万円以下) |

15.105 | 18,100円 | 36,300円 | 41,600円 |

| 約640万円以下 (330万円以下) |

20.21 | 24,300円 | 48,500円 | 55,600円 |

| 約1,070万円以下 (695万円以下) |

30.42 | 36,500円 | 73,000円 | 83,700円 |

| 約1,280万円以下 (900万円以下) |

33.483 | 40,200円 | 80,400円 | 92,100円 |

| 約2,200万円以下 (1800万円以下) |

43.693 | 52,500円 | 104,900円 | 120,200円 |

| 約4,360万円以下 (4000万円以下) |

50.84 | 61,000円 | 122,000円 | 139,900円 |

| 約4,370万円以上 (4000万円超) |

55.945 | 67,200円 | 134,300円 | 153,900円 |

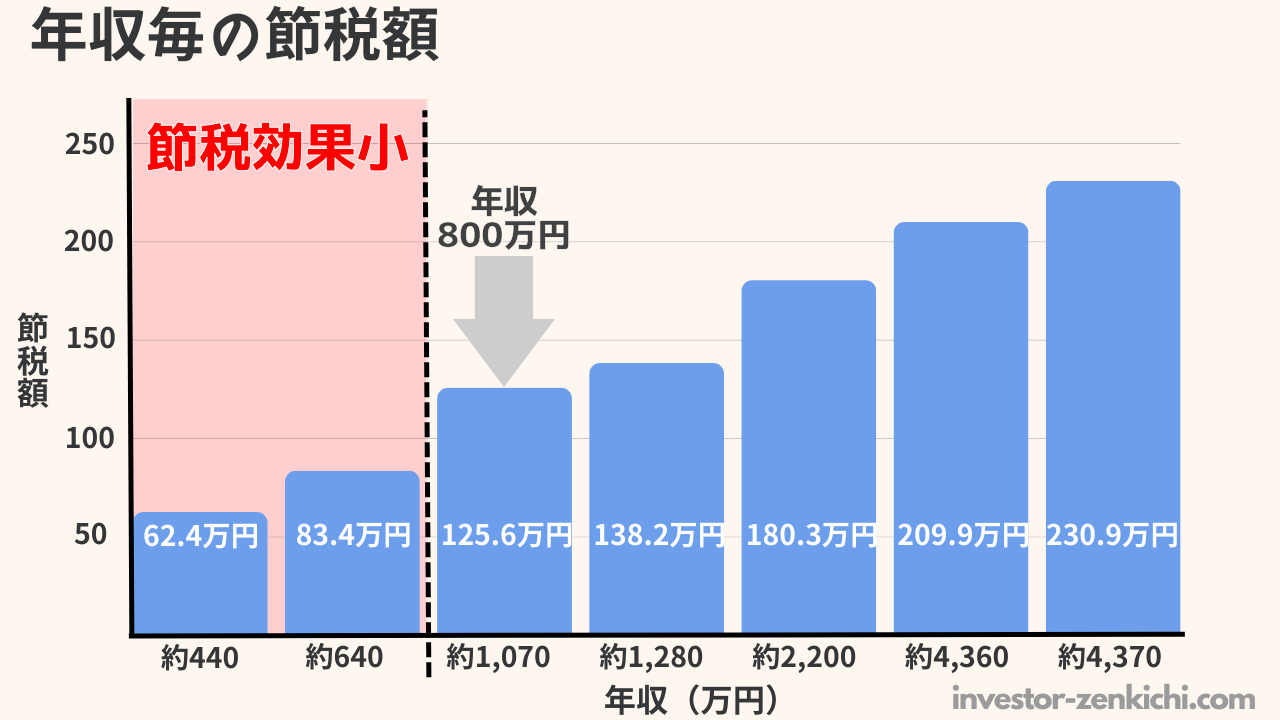

更に、こちらに年収毎の15年”節税額表”を添付しました。

| 想定年収 | 課税率 | 積立額(月1万) 12万円/年 |

積立額(月2.3万) 27.5万円/年 |

| 約440万円以下 | 15.105% | 27.2万円 | 62.4万円 |

| 約640万円以下 | 20.21% | 36.5万円 | 83.4万円 |

| 約1,070万円以下 | 30.42% | 54.8万円 | 125.6万円 |

| 約1,280万円以下 | 33.483% | 60.3万円 | 138.2万円 |

| 約2,200万円以下 | 43.693% | 78.8万円 | 180.3万円 |

| 約4,360万円以下 | 50.84% | 91.5万円 | 209.9万円 |

| 約4,370万円以上 | 55.945% | 100.8万円 | 230.9万円 |

扶養者の数にもよりますが、年収が650万円以上がiDeCoの節税メリットが出てきます。

これを考えると、30代後半から4,50代が年収が高くなりやすく節税メリットがあります。

iDeCoの特性

iDeCoの特徴として節税の他にも見過ごせないポイントが2つあります。

機械的な積立投資

2003年からの10年で運用成績が一番良い方の属性はご存知でしょうか?

アクティブ投資家?

正解は、「口座の存在を忘れた人」です。この話題の根拠となったのはブルームバーグのラジオ番組でした。

iDeCoは一度設定すると、機械的に積み立てを続ける事ができます。これは、一番成績が良かった「口座の存在を忘れた人」に一番近いと感じます。

60歳まで引き出せない

初心者が投資で行う最大のミスは?

余計に売買すること?

初心者投資家が一番行ってはいけない行為は、「暴落時に売却すること」です。

投資を始めた頃には、一般ニュースや職場で株価が暴落したと聞いたら、何とか自分だけが逃れたいと考え、投資信託などの金融資産を売却する行動に走りやすいです。

この行動心理はプロスペクト理論と言われ、詳細はこちらの記事に記載しています。

iDeCoは60歳まで引き出す事ができません。これは、暴落が起きた時でも同じで、一円たりとも引き出す事ができません。

この特徴は暴落時に一番してはいけない「売却」をある程度、抑える効果が期待できます。

iDeCo投資の再考

iDeCoとNISAを考える時に『目的』にフォーカスすると答えに繋がりやすいです。

iDeCoの目的は節税ではなく、老後の資産形成です。

iDeCoを始める時期

この2点から導き出せるのが、「40代以降の投資がベスト」

”住宅費用”や子供の”教育費”に一定程度のメドが付いた40代以降の積立はiDeCo優先の方が賢い選択となり得そうです。

新NISAの使い方

NISAは改正され、1,800万円積立できるようになります。

人により運用方法は様々ありますが、その中で、「住宅資金」や「教育資金」のように長期間使わない一定金額をNISA口座のインデックス投資で行うと良いでしょう。

なんで??

損失の救済が無いからです

NISAやiDeCoで万が一、損失があった場合、課税口座には認められている損失繰越ができません。

そのため、超長期で利益が出る可能性が極めて高い、インデックス投資を18歳から少額で超長期に渡って行うと良いと考えています。

新NISAとiDeCoの使い分け

新NISAは「なるべく早く始め、継続する」という事を意識して、少額を投資へ回し自分の資産が上下する感覚に慣れる事が先決です。

また、若い時には自己投資が将来のリターンを大きくする事も忘れてはいけません。

一方、iDeCoは「老後の生活防衛として」資産を未来へ繰越する意味合いが強いです。賢く未来へ資産を送る方法は、あなたが高収入時に行う事がポイントです。

新NISAは「いつでも引き出せる」という大きなメリットを損なわないように、一定額を変動が少ないインデックス投資として”コア”とし、残りの余裕額を”サテライト”的に好きな資産へ投資しても良いでしょう。

iDeCoの悩ましいところは「現金化する時が決まっている」ことです。現金化の直前に株式が暴落すると悲惨な目に遭います。

そのためには、60歳ごろから70歳までの10年の間に分割して投信から預金へ「スイッチング」を行う必要があります。

・拠出可能な年齢は65歳まで

・65歳から70歳までの引き出しは「年金」受給可能

・70歳から75歳では「一時金」支給のみ

まとめ

結論として、iDeCoは「投資慣れした40代以降」NISAの一定額は「定期預金のように流動性高く」となります。

NISAの「流動性高く」と言う部分は、損失が出にくい投資手法という意味合いで書いています。

損失が出にくい方法は、「超長期」一択です。それには、金額の多寡は問いません。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

サラリーマンは『iDeCo』の資産を受け取る時に課税される可能性があります。こちらの記事で、退職金が多くても、iDeCoの資産を非課税で受け取る方法を解説しています。

投資先は上昇する可能性が高い所より、成長が止まる可能性が少ない商品へ投資すると良いでしょう。それは「全世界」か「米国」のどちらかとなります。

「マッチング拠出」が設けられている企業があります。マッチング拠出とiDeCoを比較して、どちらが運用できる金額が多いのか分岐点を算出しました。

NISAはいつでも引き出すことができ、若い世代も安心して投資できます。そんなNISAが2024年から改正されます。

新NISAを使えば、『平等に相続対策ができます』ここでは、合法的に相続対策をする手法について解説します。