税の扶養って何?

デメリットはないの?

会社を退職したら、負担が大きいのが、国民健康保険料です。

サラリーマン時代には会社と折半していた保険料が、あなたへ全てのしかかるため、負担金額は年間20万円~50万円と言われています。

この保険料は前年の所得が反映されることや扶養者がいれば、更に高額になります。

| 前年(1月~12月)年収 | 年間国保料(目安) |

|---|---|

| 300万円 | 約24.8万円 |

| 400万円 | 約33.3万円 |

| 500万円 | 約42.5万円 |

・退職翌年の国保は前年1月から12月の所得で計算されます。

・保険料は4月から3月となり、退職した年の所得が反映されるので高額となります。

こうした痛い出費を抑えるには、「社会保険の扶養」で負担から解放することができます。

しかし、被扶養となるにはいくつかの条件とデメリットが存在します。

この記事では社会保険の扶養の加入条件やデメリット、そして、見込み年収額を抑える方法を解説していますので、最後までご覧ください。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

2種類の扶養とその違い

扶養には、税法上の扶養と社会保険上の扶養の2種類あります。

2種類の扶養はそれぞれ「被扶養者」となる要件が異なります。

あなたが扶養者なら子供や親が被扶養者となります。

そもそも扶養者が自営業者で国民健康保険であると扶養という概念がありません。

そのため、「社会保険の扶養」はサラリーマンに限定された制度です。

社会保険ってなに?

社会保険は、健康保険・厚生年金保険・介護保険・雇用保険・労災保険の5つの保険の総称です。

被扶養者となると、保険料の免除となるため、経済的なメリットがあります。

もう一つの「税法上の扶養」についてはこちらの記事で詳しく解説しています。>>税法上の扶養とデメリット

健康保険の全体像

社会保険には3種類あり、これと別に国民健康保険があります。

年齢が75歳以上となると、社会保険に入ることはできず、後期高齢者医療制度へと変更になります。

75歳以上になると保険料はなくなるの?

保険料は年金から天引きです

| 健康保険の種類 | 適用年齢 (主な対象) |

扶養の概念 | 主な特徴 |

|---|---|---|---|

| 協会けんぽ (社会保険) |

会社員 (0歳から75歳未満まで) |

あり | 会社と本人で保険料を折半。 扶養家族は保険料不要で加入可。傷病手当金等の給付あり。 |

| 組合健保 (社会保険) |

大企業従業員 (0歳から75歳未満まで) |

あり | 企業や業界団体が運営。独自の付加給付やサービスあり。 扶養家族は保険料不要。 |

| 共済組合 (社会保険) |

公務員・教職員 (0歳から75歳未満まで) |

あり | 公務員向け。 扶養家族の加入可。独自給付あり。 |

| 国民健康保険 (国保) |

自営業者・無職者等(0歳から75歳未満まで) | なし | 全額自己負担。 家族も個別に保険料。扶養制度なし。 |

| 後期高齢者医療制度 | 75歳以上 (65歳以上で一定障害者は可) |

なし | 保険料は年金や所得から天引き。扶養制度なし。 |

国保と社会保険の大きな違いは2つあります。

一つ目は繰り返しとなりますが、扶養という概念があるところ、二つ目は保険料の負担が半額で良いというところです。

加入割合は、「協会けんぽ」への加入者が約32%と一番多く、次に大企業で組織した「組合健保」が約22%、「共済組合」が約7%となります。

| 健康保険制度 | 加入者数(概算値) | 総人口に対する割合(概算) |

|---|---|---|

| 協会けんぽ | 約3,930~4,070万人 | 約31~32% |

| 組合健保 | 約2,830万人 | 約22% |

| 共済組合 | 約910万人 | 約7% |

| 国民健康保険 | 約2,850万人 | 約23% |

| 後期高齢者医療制度 | 約1,890万人 | 約15% |

出典:厚生労働省資料等>>医療保険制度改革について

社会保険適用拡大について

社会保険の扶養を適用することで、社会保険を支払わなくなりますが、後述する条件に収入額があります。>>収入額の条件

この年収やそれに関する条件が、年々悪化しています。

なんで改悪されるの?

3つの要因があります

現時点で赤字となっている健康保険組合が多く、将来の安定のために制度の改変が行われています。

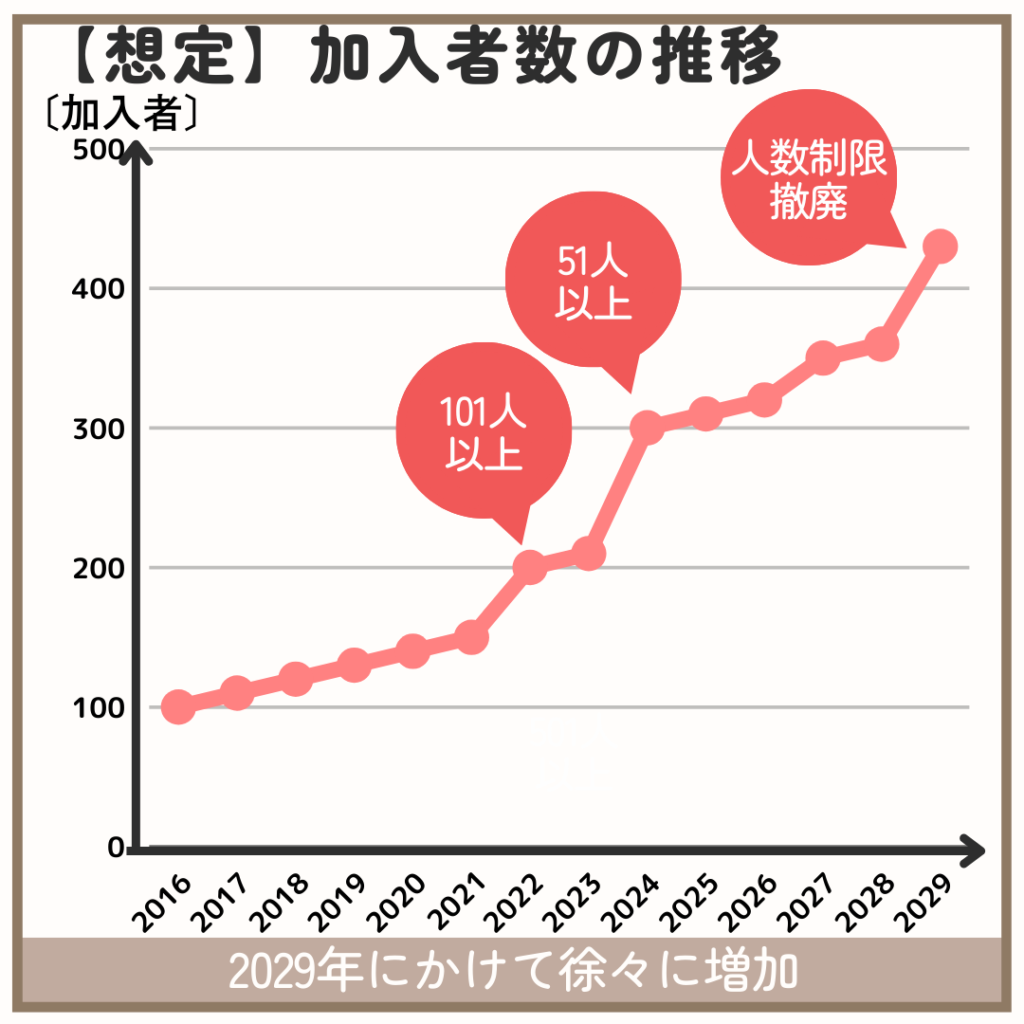

社会保険適用の推移

社会保険が適用される範囲を拡大し、定収入でも社会保険を支払ってもらう動きがあります。

| 時期 | 対象企業規模 | 新規加入者数(想定) | 累計(イメージ) |

|---|---|---|---|

| 2016年10月 | 501人以上 | 約100~150万人 | 約100~150万人 |

| 2022年10月 | 101人以上 | 約100万人以上 | 約200~250万人 |

| 2024年10月 | 51人以上 | 約100万人以上 | 約300~350万人 |

| 2027年10月 | 企業規模要件撤廃 | 約100万人以上 | 約350~450万人 |

| 2029年10月 | 5人以上の個人事務所も加入 | 約数十万人 | 約350~450万人 |

若干メリットもあります

メリットの一つに厚生年金の増加がありますが、メリットとして小さいのが悩ましいところです。

まず、社会保険料を支払うことで、手取りが15%減少します。

この減少分を65歳から厚生年金で受け取ると仮定すると、支払した金額を受け取るまでに28年かかりますので93歳まで支払ったお金が返ってこないことになります。

ほぼメリットないじゃん

他にも保障が手厚くなります

厚生年金の他に、「傷病手当金」や「障害厚生年金」の保障が受けられるようになります。

・条 件:連続3日を含め4日以上休み給与が支払われない場合

・支給額:1年平均標準月額÷30×2/3

・期 間:最長1年6ヶ月

・条 件:障害認定基準に該当する障害

・支給額:障害レベルや期間、報酬額で異なる

手取りが大きく減ることのデメリットが大きくなる主な要因は、社会保険料を支払うか、支払わないかのギリギリで働くから減少が大きくなります。

そのため、社会保険料を支払うと決めたら、できるだけ稼ぐ方がシンプルに手取りが増えます。

時給を上げるのも難しい…

| 年収(万円) | 手取り(万円) | 手取り率 |

|---|---|---|

| 100 | 107 | 107% |

| 103 | 110 | 107% |

| 105 | 112 | 107% |

| 106 | 98 | 92% |

| 110 | 100 | 91% |

| 123 | 109 | 89% |

| 129 | 132 | 102% |

| 130 | 117 | 90% |

| 150 | 132 | 88% |

| 160 | 138 | 86% |

| 201 | 162 | 81% |

社会保険の扶養とするメリット

扶養者の負担が増えることなく、被扶養者の保険支払いが無くなることが大きなメリットです。

| 前年(1月~12月)年収 | 年間国保料(目安) |

|---|---|

| 300万円 | 約24.8万円 |

| 400万円 | 約33.3万円 |

| 500万円 | 約42.5万円 |

・退職翌年の国保は前年1月から12月の所得で計算されます。

・保険料は4月から3月となり、退職した年の所得が反映されるので高額となります。

100万円から1,000万円までの詳細は下のボタンから確認できます

・下の表は東京都新宿区の2023年度の目安表です。

| 総所得金額等 | 年間保険料 (40歳未満) |

1カ月あたり (40歳未満) |

年間保険料 (40~64歳) |

1カ月あたり (40~64歳) |

|---|---|---|---|---|

| 100万円 | 114,763円 | 9,564円 | 140,938円 | 11,745円 |

| 150万円 | 162,713円 | 13,559円 | 197,638円 | 16,470円 |

| 200万円 | 210,663円 | 17,555円 | 254,338円 | 21,195円 |

| 250万円 | 258,613円 | 21,551円 | 311,038円 | 25,920円 |

| 300万円 | 306,563円 | 25,547円 | 367,738円 | 30,645円 |

| 350万円 | 354,513円 | 29,543円 | 424,438円 | 35,370円 |

| 400万円 | 402,463円 | 33,539円 | 481,138円 | 40,095円 |

| 450万円 | 450,413円 | 37,534円 | 537,838円 | 44,820円 |

| 500万円 | 498,363円 | 41,530円 | 594,538円 | 49,545円 |

| 550万円 | 546,313円 | 45,526円 | 651,238円 | 54,270円 |

| 600万円 | 594,263円 | 49,522円 | 707,938円 | 58,995円 |

| 650万円 | 642,213円 | 53,518円 | 764,638円 | 63,720円 |

| 700万円 | 690,163円 | 57,514円 | 821,338円 | 68,445円 |

| 750万円 | 738,113円 | 61,509円 | 878,038円 | 73,170円 |

| 800万円 | 786,063円 | 65,505円 | 934,738円 | 77,895円 |

| 850万円 | 834,013円 | 69,501円 | 991,438円 | 82,620円 |

| 900万円 | 870,000円 | 72,500円 | 1,036,175円 | 86,348円 |

| 950万円 | 870,000円 | 72,500円 | 1,040,000円 | 86,667円 |

| 1,000万円 | 870,000円 | 72,500円 | 1,040,000円 | 86,667円 |

サラリーマンであれば、扶養の概念がある健康保険ですので、国民保険料が上がったとしても社会保険の負担は増えません。

サラリーマンの特権だね

社会保険の扶養とするデメリット

前述した、「傷病手当金」や「障害厚生年金」が受けられないデメリットよりも、注意すべき事項が2つあります。

介護関連費用の増加

扶養者と被扶養者が「同世帯」であると、介護サービス費用が大きくなります。

・高額介護サービス費用

・介護施設での諸費用

一般的な年金収入の非課税世帯と一般的な課税世帯を比べてみると、1年あたり約130万円の差が生じます。

平均介護期間は4年から4年7か月となりますから、通算して約520万円~約610万円の出費が生まれます。

・介護全体の平均期間:約4年7ヶ月

介護保険料

| 年金収入額の目安 | 非課税世帯 (月額/年額) |

課税世帯 (月額/年額) |

|---|---|---|

| 80万円以下 | 約1,800円/約22,000円 | 約5,400円/約65,000円 |

| 80万円超〜120万円以下 | 約2,600円/約31,000円 | 約6,400円/約77,000円 |

| 120万円超 | 約4,400円/約53,000円 | 約9,000円/約108,000円 |

※区によって若干差が生じます。

非課税世帯は同じ年金収入でも、課税世帯に比べ介護保険料が3倍ほど大きくなります。

介護保険料の詳細は下のボタンをタップしてください。

| 年金収入額の目安 | 年額(円) | 月額(円) |

|---|---|---|

| 80万円以下 | 約22,000 | 約1,800 |

| 80万円超〜120万円以下 | 約31,000 | 約2,600 |

| 120万円超 | 約53,000 | 約4,400 |

| 年金収入額の目安 | 年額(円) | 月額(円) |

|---|---|---|

| 80万円以下 | 約65,000 | 約5,400 |

| 80万円超 | 約77,000 | 約6,400 |

| 125万円未満 | 約81,000 | 約6,800 |

| 125〜210万円未満 | 約91,000 | 約7,600 |

| 210〜320万円未満 | 約108,000 | 約9,000 |

| 320〜500万円未満 | 約124,000 | 約10,300 |

| 500〜700万円未満 | 約145,000 | 約12,100 |

| 700〜1,000万円未満 | 約169,000 | 約14,100 |

| 1,000万円以上 | 約192,000〜230,000 | 約16,000〜19,200 |

高額介護サービス

高額介護サービスってなに?

介護サービスの自己負担上限です

介護サービスは増加する費用の中で、一番負担が大きくなります。

・5つの段階で区分されており、上限がことなる。

つまり、医療費の「高額療養費」の介護版のことです。

高額療養費制度と異なるのは、多数回該当という制度がありません。

そのため、高額介護サービス費が毎月かかってくるため、負担は相当大きくなります。

| 区分 | 該当条件 | 月額上限 |

|---|---|---|

| 第1段階 | 生活保護受給者、老齢福祉年金受給者 | 15,000円 |

| 第2段階 (個人) |

住民税非課税世帯で公的年金等収入 +その他所得が80万円以下 |

15,000円 |

| 第2段階 (世帯) |

上記世帯で複数人が介護サービスを 利用した場合の世帯合算上限 |

24,600円 |

| 第3段階 | 住民税非課税世帯で 第1・第2段階以外の方 |

24,600円 |

| 第4段階 | 課税世帯 (所得:380万円未満) |

44,400円 |

| 第5段階 (前半) |

課税世帯 (所得:380万円~690万円未満) |

93,000円 |

| 第5段階 (後半) |

課税世帯 (所得:690万円以上) |

140,100円 |

・世帯:同一世帯で介護を受けた方が複数いる場合

親が年金暮らしで、非課税世帯だったとしても、同一世帯となるので、あなたの所得が380万円以上であると上限が93,000円となります。

平均介護期間は4年なので、約380万円の費用増加が推測できます。

介護施設の費用(老人ホーム)

更に、介護施設の費用も増加します

高額介護サービスで抑えられないの?

高額介護サービスで抑えられるものは、介護保険が適用されるサービスのみとなります。

・訪問介護(ホームヘルプ)

・通所介護(デイサービス)

・短期入所(ショートステイ)

・福祉用具貸与 など

介護施設サービス

・介護老人福祉施設

・介護老人保健施設

・介護医療院

地域密着型サービス

・グループホーム

・小規模多機能型居宅介護

対象外となるものの一例に、施設での食費や居住費については高額介護サービスの限度額に含まれておりません。

また、福祉のために住宅改修をした費用や特定福祉用具購入した時の費用も含まれていません。

下の表は全て自己負担となります

| 区分 | 年金収入等の目安 (世帯主) |

月額費用目安 (多床室) |

備考 |

|---|---|---|---|

| 年金生活 非課税世帯 |

211万円以下(配偶者155万円以下) | 約7.5~8万円 | 居住費・食費の軽減措置適用、要介護3~5の場合 |

| 課税世帯 | 211万円超 | 約10~10.5万円 | 居住費・食費の軽減なし、要介護3~5の場合 |

| 段階 | 年金収入などの目安 | 預貯金など | 食費(月額) | 住居費(月額) |

| 第1段階 (非課税) |

生活保護・ 老齢福祉年金等 |

単身1,000万円以下 夫婦2,000万円以下 |

約9,000円 (300円/日) |

ユニット型個室: 約26,400円(880円/日) ユニット型個室的多床室: 約16,500円(550円/日) 従来型個室: 約11,400円(380円/日) 多床室:0円 |

| 第2段階 (非課税) |

年金収入80万円以下 | 単身650万円以下 夫婦1650万円以下 |

約11,700円 (390円/日) |

ユニット型個室: 約26,400円(880円/日) ユニット型個室的多床室: 約16,500円(550円/日) 従来型個室: 約14,400円(480円/日) 多床室: 約12,900円(430円/日) |

| 第3段階① (非課税) |

年金収入80万円超120万円以下 | 単身550万円以下 夫婦1,550万円以下 |

約19,500円 (650円/日) |

ユニット型個室: 約41,100円(1,370円/日) ユニット型個室的多床室: 約41,100円(1,370円/日) 従来型個室: 約26,400円(880円/日) 多床室: 約12,900円(430円/日) |

| 第3段階② (非課税) |

年金収入120万円超 | 単身500万円以下 夫婦1,500万円以下 |

約40,800円 (1,360円/日) |

ユニット型個室: 約41,100円(1,370円/日) ユニット型個室的多床室: 約41,100円(1,370円/日) 従来型個室: 約26,400円(880円/日) 多床室: 約12,900円(430円/日) |

| 第4段階 (課税世帯) |

一般所得(最低値) | なし | 約43,350円 (1,445円/日) |

ユニット型個室: 約60,180円(2,006円/日) ユニット型個室的多床室: 約49,200円(1,640円/日) 従来型個室: 約35,130円(1,171円/日) 多床室: 約25,650円(855円/日 |

| 課税所得区分 | 自己負担割合 | 多床室 (月額) |

従来型個室 (月額) |

ユニット型個室的多床室 (月額) |

ユニット型個室 (月額) |

|---|---|---|---|---|---|

| 380万円未満(年収約770万円未満) | 1割 | 約10万円 | 約11万円 | 約12.5万円 | 約13.5万円 |

| 380万~690万円未満(年収約770~1160万円) | 2割 | 約12~13万円 | 約13~14万円 | 約15万円 | 約16万円 |

| 690万円以上(年収約1160万円以上) | 3割 | 約14~15万円 | 約15~16万円 | 約17万円 | 約18万円 |

負担が大きすぎる…

こういった、介護関連の負担増加は、「同一世帯」ということがネックになっています。

負担を解消するには、「別世帯」とすることで解決することができます。

では次に、どうやって別世帯にするかを解説します。

負担の解消策(世帯分離)

実は、親と同居していても「別世帯」とすることが可能です。

同居したまま別世帯とすることを、「世帯分離」と言い、別世帯とすることで、親を非課税世帯とすることも可能です。

・生計が別である証明を求められるケースもあります。

※介護費用や保険料削減を前面に出すと、不適切な理由で却下される可能性があります。

デメリットはないの?

親が高収入であれば負担が生じる場合もあります

・別世帯の被扶養要件から外れる可能性があります。

・親の収入に応じて国民健康保険が発生します。

勤務先の手当

・扶養手当などの対象外となるケースがあります。

親が別世帯で非課税世帯となる場合では、デメリットが小さくなります。

住民税の非課税世帯についての要件について別の記事で詳しく解説しています。>>住民税の非課税要件について

同居における扶養条件には変化がありませんが、別居・別世帯における社会保険の扶養条件については後述します。>>別居の条件

高額療養費制度の負担

別世帯としても負担が増えるものがあります

高額療養費制度は別世帯でも、負担額は扶養者の「標準報酬月額」によって決定します。

そのため、扶養者の年収によって、負担額が増える可能性があります。

ただし、高額療養費制度には高額介護サービスと異なり、過去1年以内に4回以上、高額療養費の支給となる場合、限度額が引き下げられます。

家計にやさしい!

| 所得区分 | 自己負担限度額 (月額) |

多数回該当 (4回目以降) |

|---|---|---|

| 課税世帯 (所得901万円超) |

252,600円 +(医療費-842,000円)×1% |

140,100円 |

| 課税世帯 (所得600万超~901万円) |

167,400円 +(医療費-558,000円)×1% |

93,000円 |

| 課税世帯 (所得210万超~600万円) |

80,100円 +(医療費-267,000円)×1% |

44,400円 |

| 課税世帯 (所得210万円以下) |

57,600円 | 44,400円 |

| 非課税世帯 (住民税非課税) |

35,400円 | 24,600円 |

75歳以上は下のボタンをタップください

| 所得区分 | 自己負担限度額 (月額) |

多数回該当 (4回目以降) |

|---|---|---|

| 課税世帯 (所得690万円以上) |

252,600円 +(医療費-842,000円)×1% |

140,100円 |

| 課税世帯 (所得380~690万円未満) |

167,400円 +(医療費-558,000円)×1% |

93,000円 |

| 課税世帯 (所得145~380万円未満) |

80,100円 +(医療費-267,000円)×1% |

44,400円 |

| 一般 (所得145万円未満) |

57,600円 | 44,400円 |

| 非課税世帯 (住民税非課税 世帯) |

24,600円 | 15,000円 |

| 非課税世帯 (全員の所得が0円) |

15,000円 | 15,000円 |

扶養者が年収500万円だとすると、増加する負担額は約5万円程度と大きくないと思います。

そのため、大多数の方は国保の支払いがない方がメリットが大きいです。

しかし、高齢化による再手術等で数か月にわたって療養費の出費が出るときは痛手となりますので、慎重な判断が求められます。

社会保険の扶養へ入れる条件

社会保険の扶養へ入るには、いくつかの条件があります。

75歳以上となると、後期高齢者医療制度となりますので、扶養へ入れることはできません。

一番注意しなければいけない条件は、収入の条件となります。

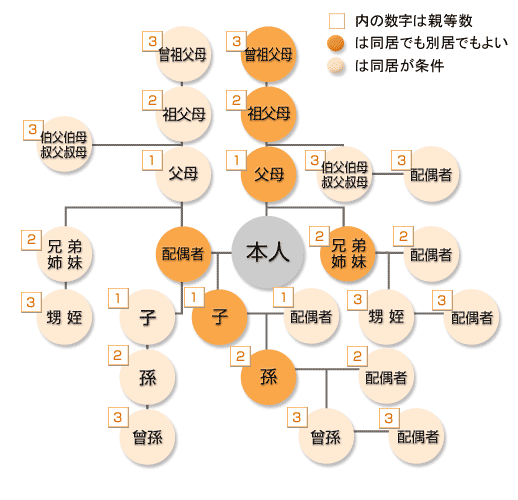

被扶養者の範囲

社会保険の扶養には「3親等以内」であれば扶養とすることができます。

ただし、別居である場合は厳しい条件をクリアする必要があります。

税の扶養と違うのは、別居で扶養できる方が決められているということです。

税の扶養については、こちらで扶養できる範囲を記載しています。>>税の親戚範囲

被扶養者の収入条件

前述したように、健康保険組合の場合は独自ルールが存在しますが、収入の条件については基本的に同じ要件となります。

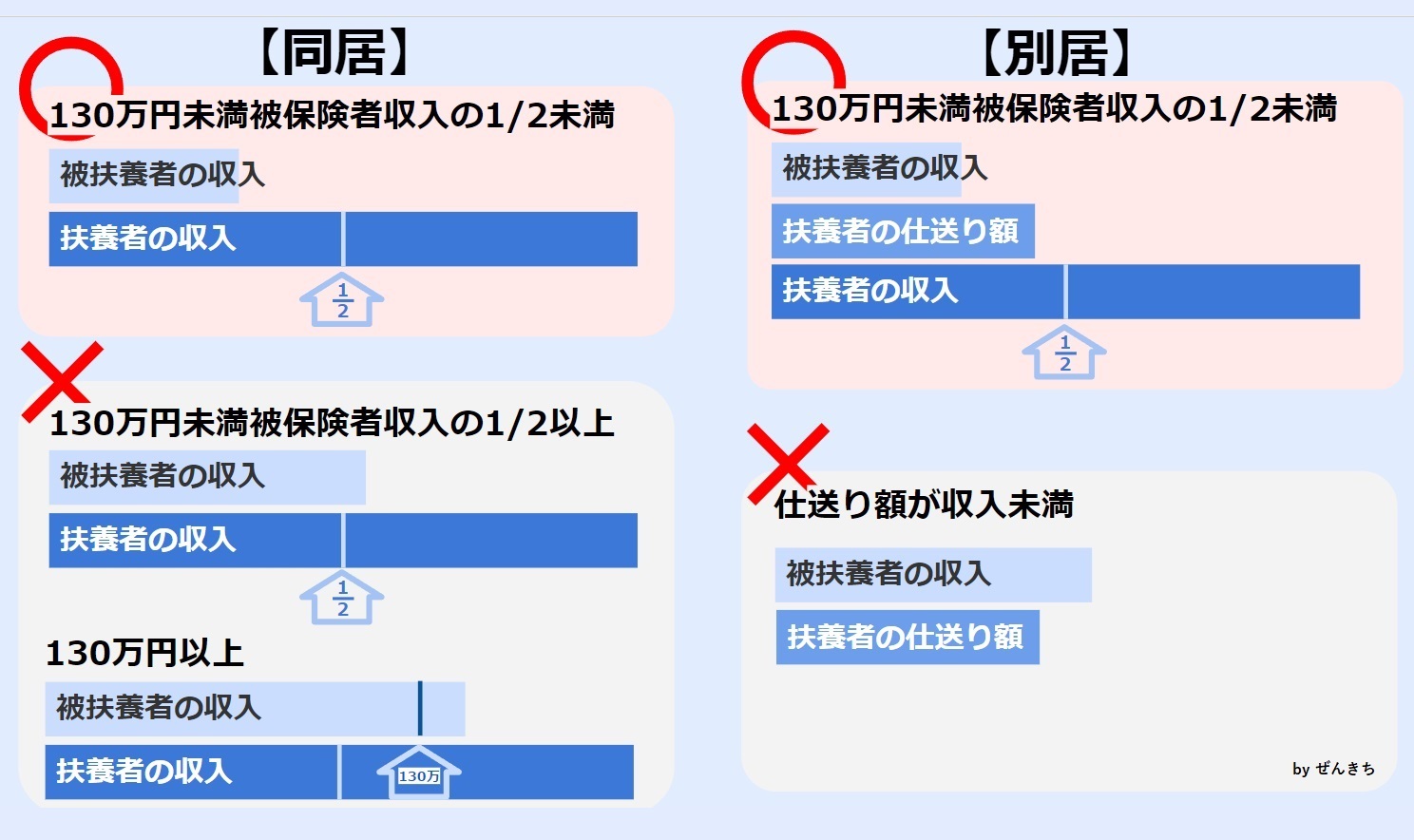

| 状況 | 年齢・障害の有無 | 年間収入要件 | その他の要件 |

|---|---|---|---|

| 同居 | 60歳未満 | 130万円未満(※1,2) | 被保険者の年収の1/2未満であること |

| 同居 | 60歳以上 または障害者 |

180万円未満 | 被保険者の年収の1/2未満であること |

| 別居 | 60歳未満 | 130万円未満(※1,2) | 被保険者からの仕送り額より収入が少ないこと |

| 別居 | 60歳以上 または障害者 |

180万円未満 | 被保険者からの仕送り額より収入が少ないこと |

| 従業員51人以上 の事業所 |

年齢問わず | 106万円未満(※2,3) | 週20時間以上勤務、雇用期間2か月超、学生でない場合は、 130万円未満でも扶養に入れない |

・※2:19~22歳については150万円未満へ引上げ予定。

・※3:「その他要件」に加え、月額賃金8.8万円以上であると社会保険加入義務が発生します。

・制度:恒久化

・金額:150万円未満

社会保険の扶養は、生計を同一にしていることが前提としてあるため、別居の場合は「仕送り」に対して被扶養者の「年収」が低いことが要件となります。

扶養の可否はこちらです

別居の条件が厳しい

社会保険の扶養を考える方の多くは親世帯を扶養に入れようと考えると思います。

年金暮らしである、別居のご両親を扶養に入れようと仮定すると、仕送り額で130万円以上の支出が必要になります。

毎月11万円の仕送りとなります

その一方、同居であると扶養者が被扶養者の収入の2倍以上である、年収260万円以上あれば、扶養の条件はクリアします。

これに合わせ、厚生労働省も健康保険料の扶養となる収入額を150万円未満へ増加させました。

106万円の超過が認められる働き方

2024年10月の改正により、従業員51人以上の企業では年収106万円が見込まれる方は社会保険の加入対象へとルールが改正されました。

これによって、130万円付近で働いていた方は、働き方の変更を余儀なくされています。

どうすれば良いのだろう…

働き先の複数化でクリアできます

働き方の限度を106万円から130万円へ上げる方法は2つあります。

106万円という金額は年収の見込み額で決定します。

そのため、月収9万円以上となることが続いたり、働き先の判断で106万円を超える見込みがあると、社会保険の加入を示唆されます。

これを防ぐには、働き先の複数化です。

働き先を複数化すれば、一つの企業からの収入を53万円にすれば、2つの企業からの合算した収入で106万円もしくは130万円まで引き上げることが可能です。

・51人以上:106万円

・50人以下:130万円

※2029年の社会保険料の適用範囲拡大まで

次に、二つ目の方法ですが、見込み額という所をついた戦法です。

もともと、規定金額を超える見込みがなかったのに、12月に臨時的な賞与で106万円や130万円を超える場合は扶養の範囲内にいることができます。

臨時賞与でいいじゃん

合法ですが、微妙です

こっそり現金渡しすればいいんじゃない?

…脱税で大問題になります

まとめ

結局、社会保険の扶養は同一世帯とするデメリットが大きいです。

・被扶養者が健康で高額療養費制度を使わない場合

しかし、世帯分離などで「別世帯」となった時には、被扶養者が「高額療養費制度」を数回使わない限り、扶養に入れた方がメリットが大きいです。

扶養に入れようとしても、扶養に入れることができないケースが別居における収入制限と、106万円(130万円)の年収見込み額を超える場合です。

従業員数から決まる106万円については、働き先を複数化することで社会保険の扶養内にいることが可能です。

以上のことをまとめると下の表になります。

| 年齢などの要件 | メリットがある要件 | 特徴 |

|---|---|---|

| 65歳以上の高齢者 (ご両親など) |

同居でかつ、別世帯 |

高額療養費制度の多数回使用が |

| パート・アルバイト (妻や子供) |

健康的であれば同世帯でも可 | 従業員数50人以下:130万円未満 従業員数51人以上:106万円未満 ※複数バイトが理想 |

| パート・アルバイト (子供19~22歳) |

健康的であれば同世帯でも可 | 150万円未満 ※2025年10月改定予定 |

同居でかつ別世帯であれば、メリットが大きくなり、この考えが前提条件となります。

妻は離婚の調停中などの要件がない限り、同居での世帯分離はできません。

単身赴任があれば、住民票を移すことで別世帯にすることが可能です。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

2つの扶養の内、「税の扶養」について詳しく解説してます。税の扶養はデメリットがないと言われていますが、こちらの記事ではデメリットについても解説しています。>>税の扶養について

所得税の計算方法を詳しく知ることで、メリットが大きい控除について知ることができます。こちらの記事で所得税が決まるまでの計算方法を丁寧に解説しています。>>所得税の計算手法

手取りを大きくするためには「節税」が必要です。こちらの記事ではサラリーマンでもできる節税術について解説しています。>>サラリーマンの節税

サラリーマンの2大控除の一角「ふるさと納税」(寄付控除)は配当金や株式の売買で上限額を増やすことができます。>>ふるさと納税の上限

コメント