月次の取り崩しでも4%ルールは成立するの?

失敗の共通点は何?

FIRE(早期リタイア)を目指す人にとって有名な「4%ルール」

“年4%を取り崩せば資産は30年以上もつ”というシンプルなルールですが、実はこれまでの検証には 大きな落とし穴 がありました。

今回、最新の月次データを使って詳しく検証してみると、これまで知られていなかった 新しい真実 が見えてきました。

「いつ・どんな相場環境で失敗したのか?」を知ることで、FIREをより安全に計画できるようになります。

この記事を最後まで読むと、FIREをより現実的に考えるために、4%ルールの真実を掘り下げ、過去の失敗例を教訓にどのタイミングでFIREを行えばベストか理解できます。

4%ルールとは?基礎と成功率

・債券:投資適格社債(例えばLQDなど)

・期間:1926-1995

・(CPI)消費者物価指数による取崩額の増加を考慮

FIRE(早期リタイア)を考えるうえで、最もよく語られるのが「4%ルール」です。

これは老後資金の取り崩し方に関する一つの目安ですが、正しく理解している人は意外と少ないかもしれません。

ここでは、4%ルールの定義と一般的に言われる成功率について整理し、その前提条件にどのような課題があるのかを確認していきましょう。

4%ルールの定義

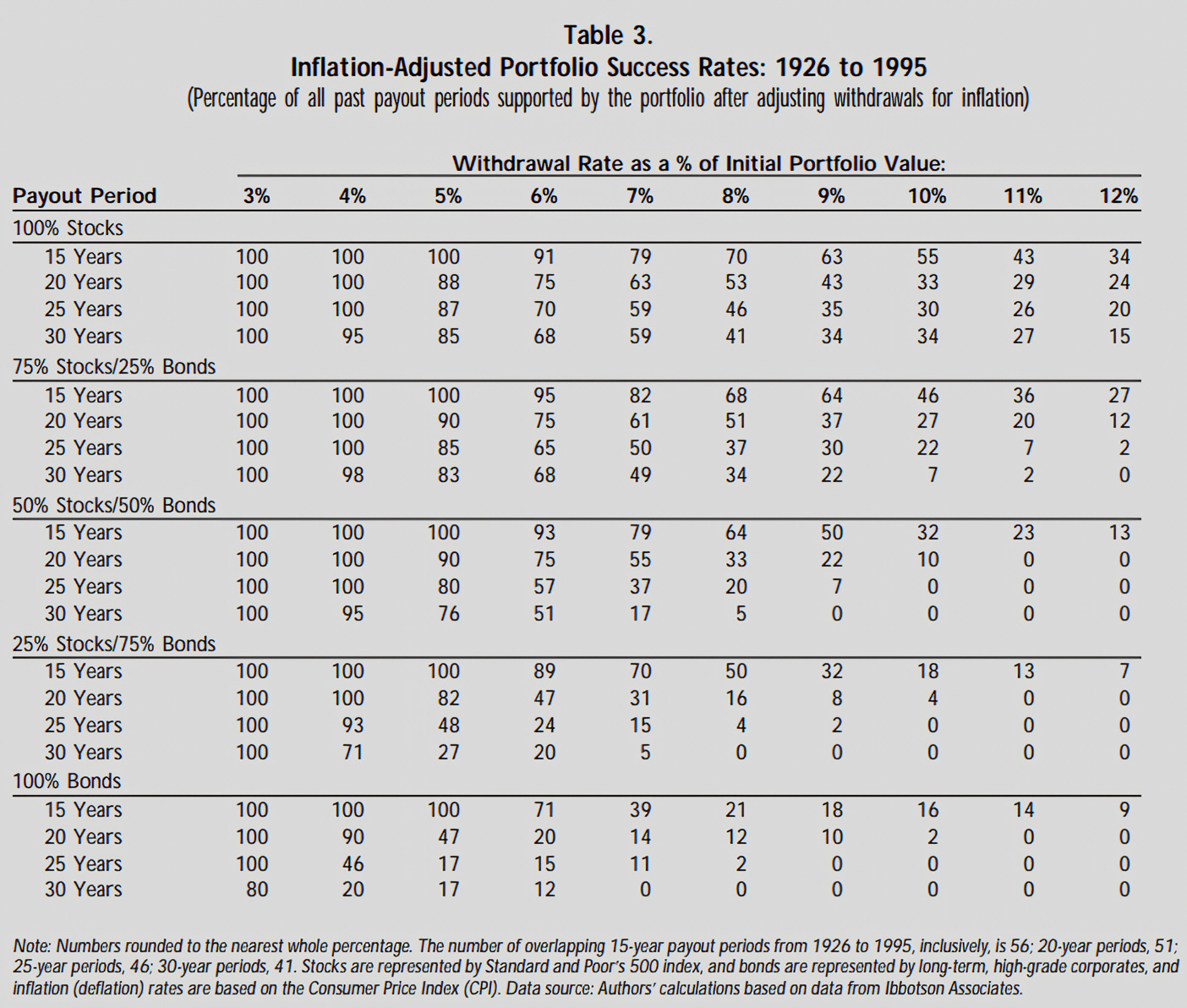

4%ルールは、1990年代に発表されたトリニティ大学の研究に基づいています。

米国株式と債券の歴史的データを用い、インフレ調整を行いながら「毎年資産の4%を引き出す」というシナリオをシミュレーションしたものです。

一般的に言われる成功率

この研究では「30年間にわたり資産が枯渇しない確率は95%以上」と報告されています。

そのため、FIREを目指す人々は「4%なら安心」と考えるようになったのです。

しかし、実はこの「成功率」には大きな落とし穴があります。

論文の4%ルールの欠点

一般的に「4%ルール」はFIREの指標として高い信頼性を持つように語られています。

しかし、元になっているトリニティスタディにはいくつかの前提条件や制約があり、必ずしも現実の投資環境を正しく反映しているわけではありません。

特に「データの粒度」と「引退タイミングの想定」において大きな課題が存在します。

ここでは、4%ルールを鵜呑みにする前に知っておくべき2つの欠点を解説します。

欠点1:データ数の不足

トリニティ大学の研究は、年次データを使ってシミュレーションしています。

しかし株価は「年単位」ではなく、日々・月ごとに大きく変動します。

そのため、年次集計では実際のリスクを十分に反映できていない可能性があるのです。

さらに、年次データはサンプル数が少ないという致命的な問題もあります。

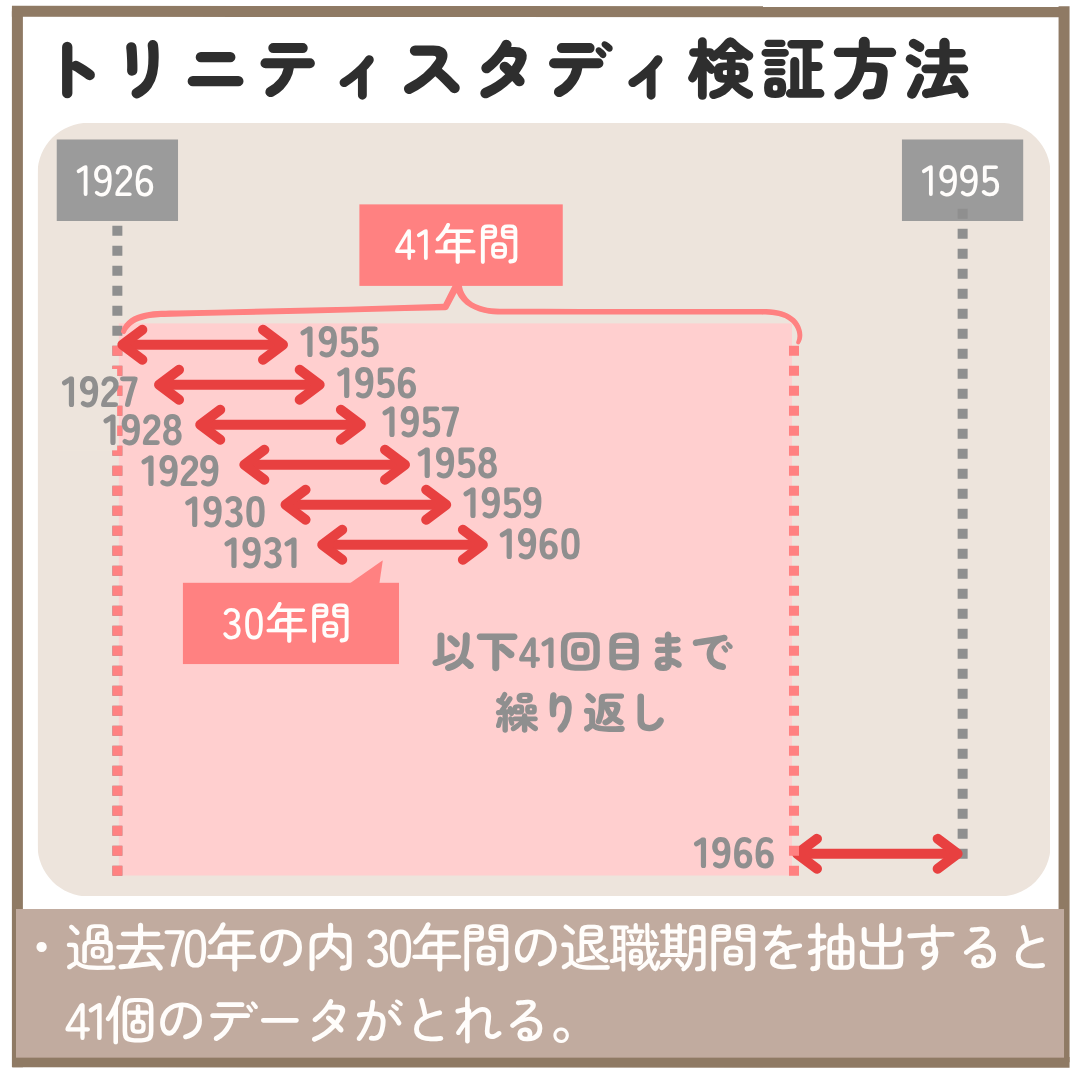

例えば「30年間資産を取り崩せるか?」を検証する場合、70年分のデータがあっても41例しか検証できません。

一方で、月次データを使えば480例以上と、10倍以上のサンプルを検証できるため、より信頼性の高い分析が可能になります。

欠点2:下落局面を無視したシナリオ

FIREを考える人の多くは、目標とする資産額に達したタイミングで引退を決断します。

この場合、株式市場が大きく下落しているときに資産が増加することは考えにくく、「下落直後にFIREを開始する」というシナリオは非現実的です。

<元々の成功率が使えるケース>

たとえば定年退職のように、市場の騰落と引退のタイミングが無関係な場合は、トリニティスタディの成功率をそのまま活用できます。

<修正が必要なケース>

一方で、早期退職を目指す場合は「市場が下落している中で取り崩しを開始する」という不自然なシナリオを除いた成功率のほうが、より実態に近いといえるでしょう。

真の4%ルールを探る(バックテスト結果)

今回、バックテストで使用するデータはこちらです。

・期間:1871年1月~2025年6月

・取崩率:4% 毎月取り崩し

・インフレ補正:CPI

・成功:30年後で1円でも残る

約154年間の月次データを使用して検証を行いました。

月次データを使った長期バックテストでは、論文で言われる以上の「安心感」を得られました。

バックテストの比較

| 検証データ | 成功率 | 成功 | 失敗 | データ数 |

| 全ての検証 | 97.97% | 1541 | 32 | 1573 |

| 抜粋での検証 | 97.79% | 1417 | 32 | 1449 |

年次データの95%を超えました

月次の方が良くなった!!

この結果で、FIREを想定した、下落局面の引退を除いたケースにおいても約1450例もあります。

下落局面を除くと、成功例を除くことに繋がりましたが、約97.8%を付けたのは、うれしい結果です。

年次データでは、1年分の生活費を1年のどこか1回で取り崩しを行い、毎月の生活費に充てるため、引き出してから「現金」としておく時間が長くなります。一方、月次の取り崩しでは、月の生活費以外を市場のリスクにさらされているため、成功率が上昇しました。

このデータでは、リバランスを行っていません。

そのため、リバランスを行える余裕があれば、成功率を100%へ近づけることができます。

このデータの注意点

ドットコムバブルやリーマンショック直前や直後の取り崩しバックテストがない。

取崩期間を30年間とした場合、ドットコムバブルが起きる直前となる1998年から取崩しを行う想定ができません。

最も、最新のもので取り崩し開始が1995年6月からのケースとなります。

特に、検証できなかったのが悔やまれる時期は、リーマンショックがある2008年以降です。

失敗のケースで、同じ特徴となるのは取り崩し始めた直後から2〜3年間の株価低迷という共通の相場環境があるからです。

では、取り崩しを失敗したケースを分析してその共通点を次に解説します。

4%ルールが失敗した時期の共通点とは?

月次の4%ルールが失敗した場合における、取り崩し開始時期はこちらです。

| 取崩年 | 月 |

| 1929 | 1,2,3,4,5,6,7,8,9,10 |

| 1930 | 3,4,5 |

| 1965 | 5,9,10,11,12 |

| 1966 | 1,2,4 |

| 1967 | 9,10 |

| 1968 | 9,10,11,12 |

| 1969 | 1,5 |

歴史的に「4%ルール」がうまくいかなかった取崩し開始時期を振り返ると、いくつかの共通点が見えてきます。

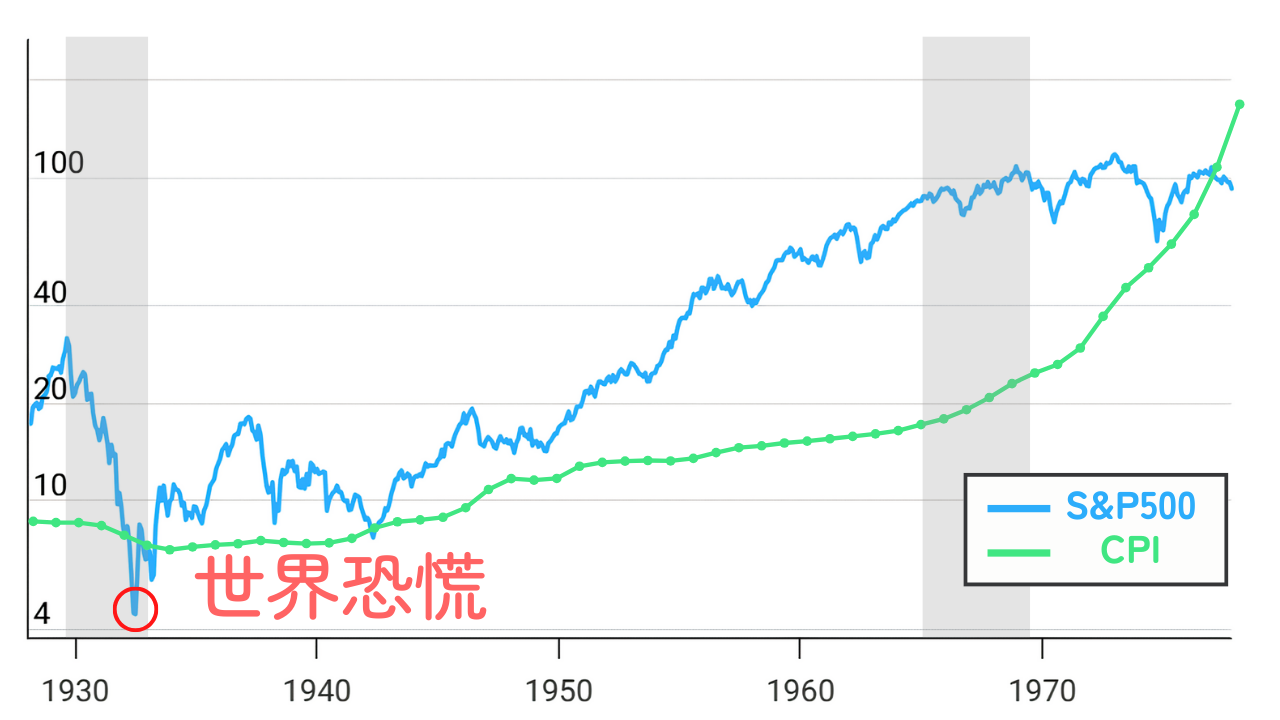

具体的には1929年の大恐慌前後や、1965〜69年のアメリカ経済の低迷が代表的です。

これらの時期に共通していた特徴を整理すると次のようになります。

失敗の3つの共通点

1.株価が高値圏にあった

1929年や1965年のアメリカ株式市場は、景気が良く株価も高値を更新していた時期でした。

しかし、その後に景気後退や暴落が訪れ、資産の大きな目減りを引き起こしました。

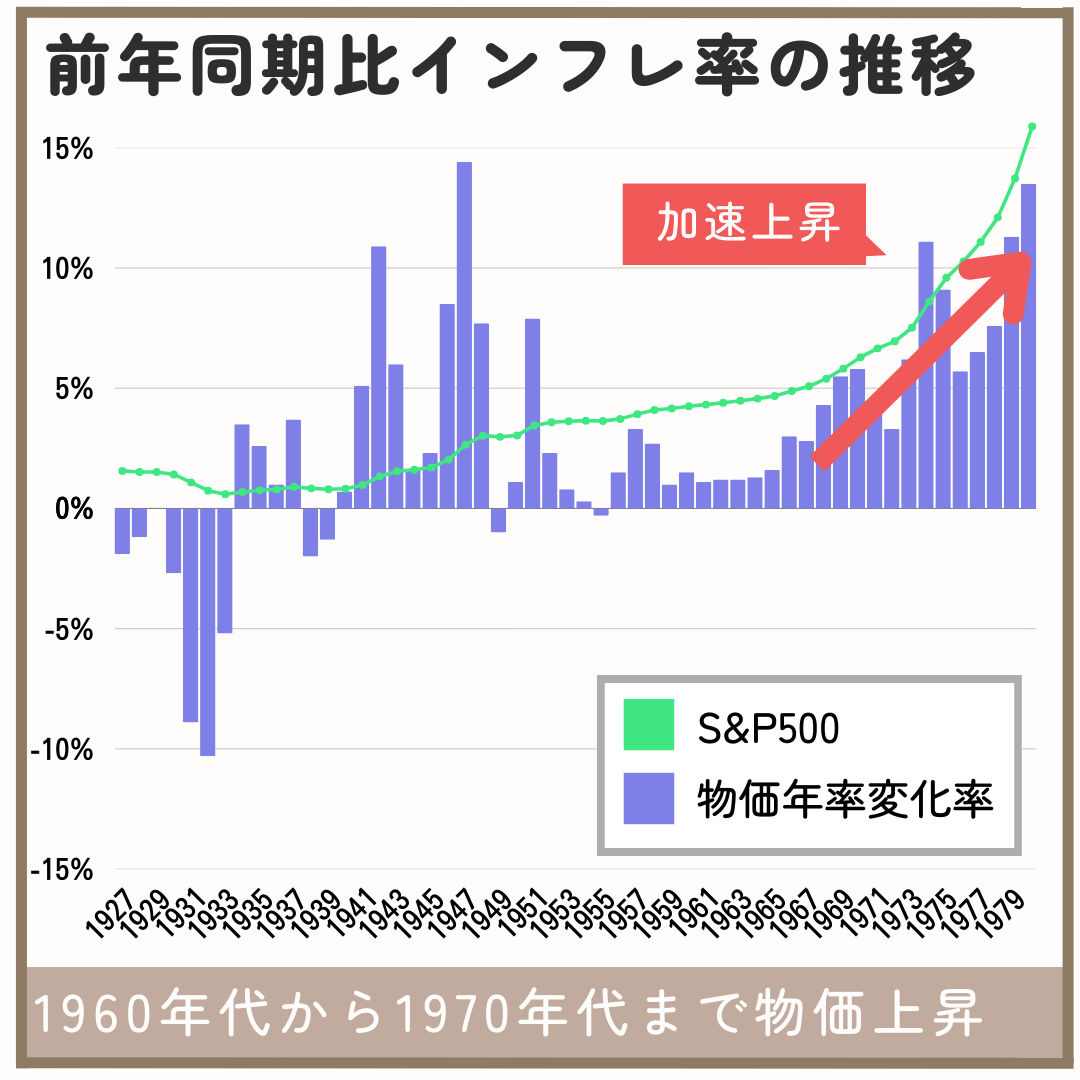

2.インフレが上昇していた

1965年から1969年は株価が大きく下がっていないにもかかわらず、4%ルールが失敗していた取り崩し開始年となります。

この1960年代後半から1970年代にかけては、インフレ率が急上昇しました。

物価が上がると生活費も増えるため、資産から取り崩す金額が増えます。

インフレ率を加味して取り崩しする金額を大きくするルールですから、「インフレ=大量取り崩し=資産の減少」というスパイラルに繋がっています。

3.株安とインフレの「ダブルパンチ」

株価下落とインフレ上昇が同時に起きると、資産運用にとっては最悪の環境です。

株式リターンが低下する一方で、物価上昇により生活費が膨らむため、資産の寿命が一気に縮まります。

特に1965〜69年に引退を始めたケースは、この「ダブルパンチ」の典型でした。

FIREを安全に実現するための実践的ヒント

歴史を振り返ると、4%ルールがうまく機能しなかった時期には「株価の高値圏」「長期インフレ」「景気後退の始まり」といった共通点がありました。

こうした環境下では、資産を固定的に取り崩すだけではリスクが大きく、計画が崩れてしまう可能性があります。

そこで、より安全にFIREを実現するための実践的な工夫をいくつかご紹介します。

1. 取り崩し開始時期を工夫する

目標資産に達したら引退を考えるのではなく、株価の下落に対して目標資産をクリアしていることを確認して引退する。

また、退職する日を固定するのではなく、株価が低迷時期の引退を避けることも有効です。

引退を数か月〜1年ほど遅らせるだけでも成功確率は大きく変わります。

2.資産配分を分散させる

株式100%よりも、株式・債券・現金をバランスよく持つことで暴落時の下落幅を和らげられます。

特に、数年分の生活費を現金や短期債で確保しておく「キャッシュクッション」は、取り崩しの安定化に効果的です。

安心は株の握力が高まります

3.柔軟な引き出し戦略を取り入れる

「毎年必ず4%」というルールを機械的に適用するのではなく、市場が好調な年は4%以上引き出し、逆に不調の年は引き出しを3%程度に抑えるなど柔軟に対応することがリスク低減につながります。

また、下落時期には「定額」取崩法ではなく、「定率」取崩法も有効な手段となります。

定率取崩法についてはこちらの記事を参照してください。>>定率法について

【まとめ】4%ルールの「真実」とFIREを実現するために

本記事では、従来の「年次データ」に基づく4%ルールを、最新の月次データで詳細にバックテストしました。

その結果、成功率は従来の95%を超え、約98%という高い水準を確認できました。

これは、月次で取り崩すことでリスクにさらされる資産が多くなり、結果的にリターンを享受できる時間が長くなったためです。

しかし一方で、1929年の大恐慌や1965〜69年のインフレ局面のように、株価が高値圏+インフレ上昇+景気後退の3条件が重なった時期には、ルールが破綻するケースも見られました。

つまり、4%ルールは万能ではなく、適用する「タイミング」と「環境」を正しく見極める必要があるのです。

FIREを安全に実現するためには、以下の工夫が有効です。

4%ルールは“目安”であって“保証”ではありません。

数字を鵜呑みにせず、歴史から学びつつ自分の生活に合った戦略を立てることこそが、FIREを成功に導く最大のポイントです。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

米国株式投資の4%ルールについて、2種類の取崩し方法はご存じでしょうか?定額法と定率法について、こちらの記事でくわしく解説しています。>>2つの4%ルール

FIREを想定したケースでは4%ルールの成功率がガラッと変わります。こちらの記事では「月次」でかつ「下落を除く」場合における成功率を紹介しています。>>月次4%ルール

米国株の取崩率の目安は4%と言われています。これが、全世界株投資の場合は3%となります。詳しくはこちらの記事で解説しています。>>全世界株投資の取崩率

そもそも、4%ルールは米国の投資家に対してのものです。日本から投資するときには為替リスクを含め様々な要素を総合的に考慮する必要があります。こちらの記事で日本人投資家向け4%ルールを考察しています。>>日本版4%ルール