為替介入って何?

あと何回できるの?

為替相場を動かす「最強のカード」、それが政府(財務省)主導で行われる為替介入です。

これは政府による意図的な操作であり、相場に「不自然な歪み」を生じさせます。

儲かるチャンスなの?

上手くとらえることができれば儲けもでます

その人為的な歪みはやがて元の価値へと戻ろうとする性質があるため、仕組みを知れば大きなチャンスとなります。

こうした、不自然な為替取引を野放しにすると市場が混乱しますので、為替介入には、世界で定められた厳格な取り決まりがあるんです。

この記事では、介入の仕組みはもちろん、なぜ回数に制限があるのか、そして介入が起きたときに私たちがどう立ち回るべきかを、専門知識なしで解説します。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

為替介入の仕組みと「資金の限界」

日本は世界有数の外貨準備高を誇るから、いくらでも円安を阻止できると思われがちです。

しかし、実はそこには「米国債」という名の動かせない資産と、外交上の複雑な事情が絡み合った「絶対的な限界」が存在します。

この章では、円売り介入と円買い介入の決定的な違いから、日本が持つ「弾切れ」のリスク、そしてデータから導き出された「介入できる残り回数」のリアルまで、投資家なら必ず知っておきたい為替介入の裏側を深掘りします。

為替介入の「売り」と「買い」の大きな違い

為替介入は対ドルで考えられることが一般的です。介入の種類は「円買い(ドル売り)」と「円売り(ドル買い)」の2種類という至ってシンプルです。

| 介入の種類 | 状況 | 資金源 | 限界 |

| 円売り ドル買い |

過度な円高 | 円 (自国通貨) |

無限 (いくらでも印刷できるため) |

| 円買い ドル売り |

過度な円安 | ドル (外貨準備) |

有限 (手持ちのドルが尽きたら終了) |

具体的に、円高時に行われる「円売り(ドル買い)」を考えてみましょう。

ドル買いを行う際には「円」を売る必要があります。「円」は中央銀行が発行することが可能ですので、誤解を恐れず言えば、制限なく通貨を増刷することが可能です。

自国通貨を下げるのは簡単だ

その逆に円安時に行われる「円買い(ドル売り)」は厳しいと想像できます。

「ドル売り」は日本が発行できないドルを売る必要がありますから、日本政府が保有する外貨が尽きてしまうと、それ以上の策を打てなくなります。

売却するドルは日本政府で増やせません

2024年以降に始まった「過度な円安」へのドル売り円買い介入は、常に弾切れのリスクと隣り合わせなんです。

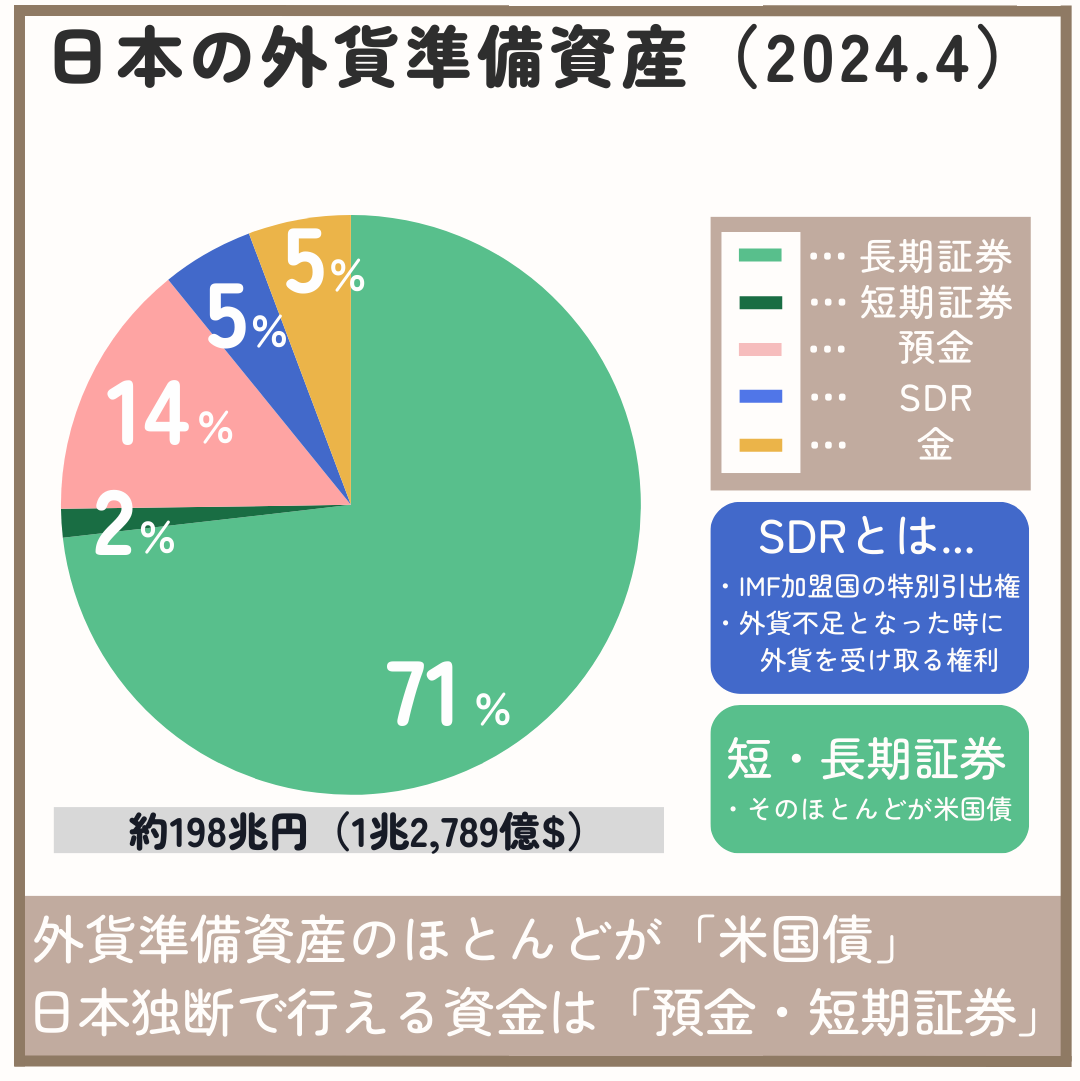

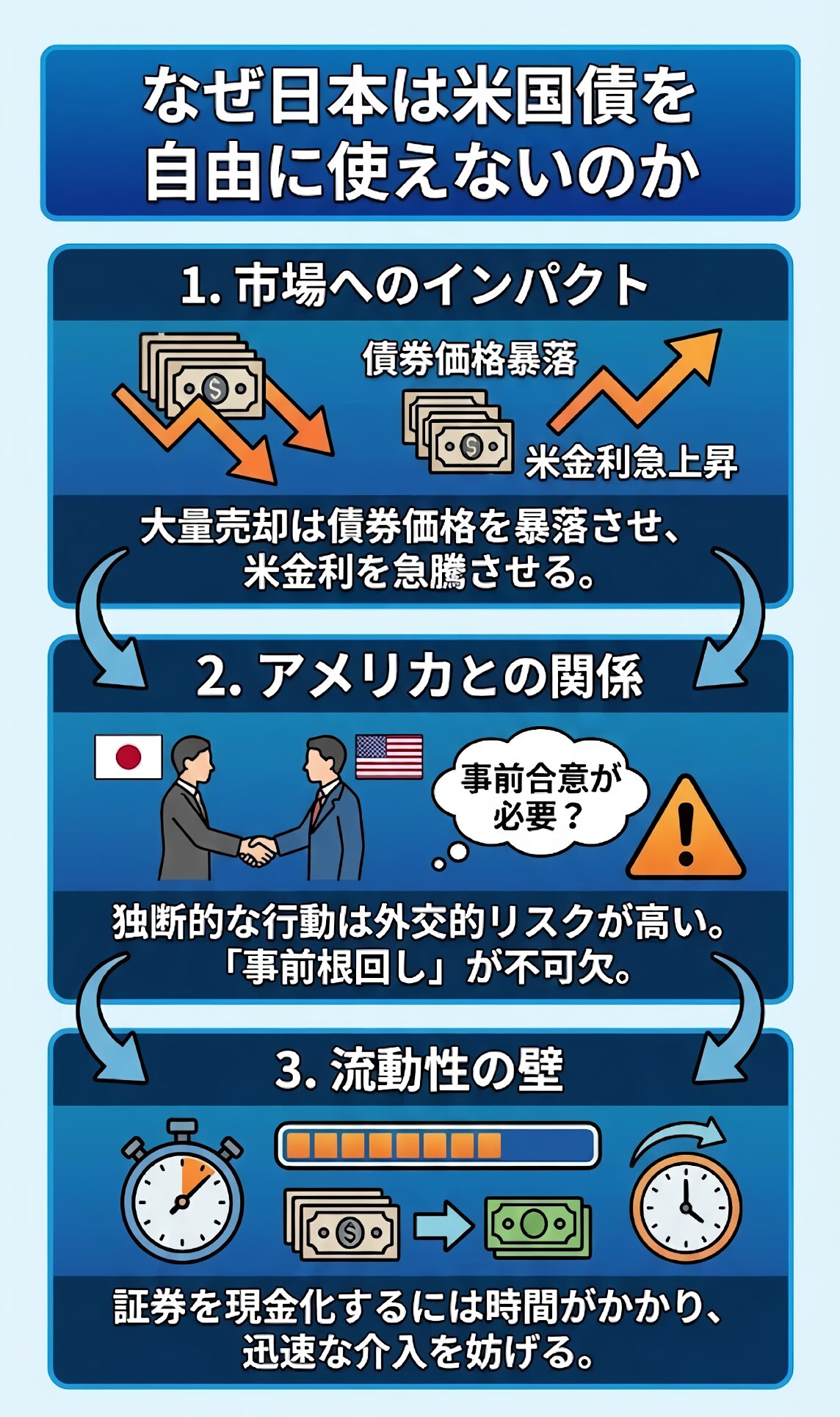

日本の財布事情:米国債という「売れない宝物」

日本は外国の資産が多いって聞くし、余裕じゃないの?

「日本は世界有数の外貨準備(約1.3〜1.4兆ドル)を持っているから、余裕じゃないの?」と思うかもしれません。

しかし、ここには投資家も注目する「大きな落とし穴」があります。

日本の外貨準備の内訳を見ると、そのほとんどは「現金(預金)」ではなく、「米国債(アメリカ政府の借金)」という形で保有されています。

・債券市場で最も流動性が高い債券であるため。

・債券利回りでインフレによる相対的な減少を防ぐため。

米国債を売ればいいんじゃないの?

簡単に売れれば良いのですが…

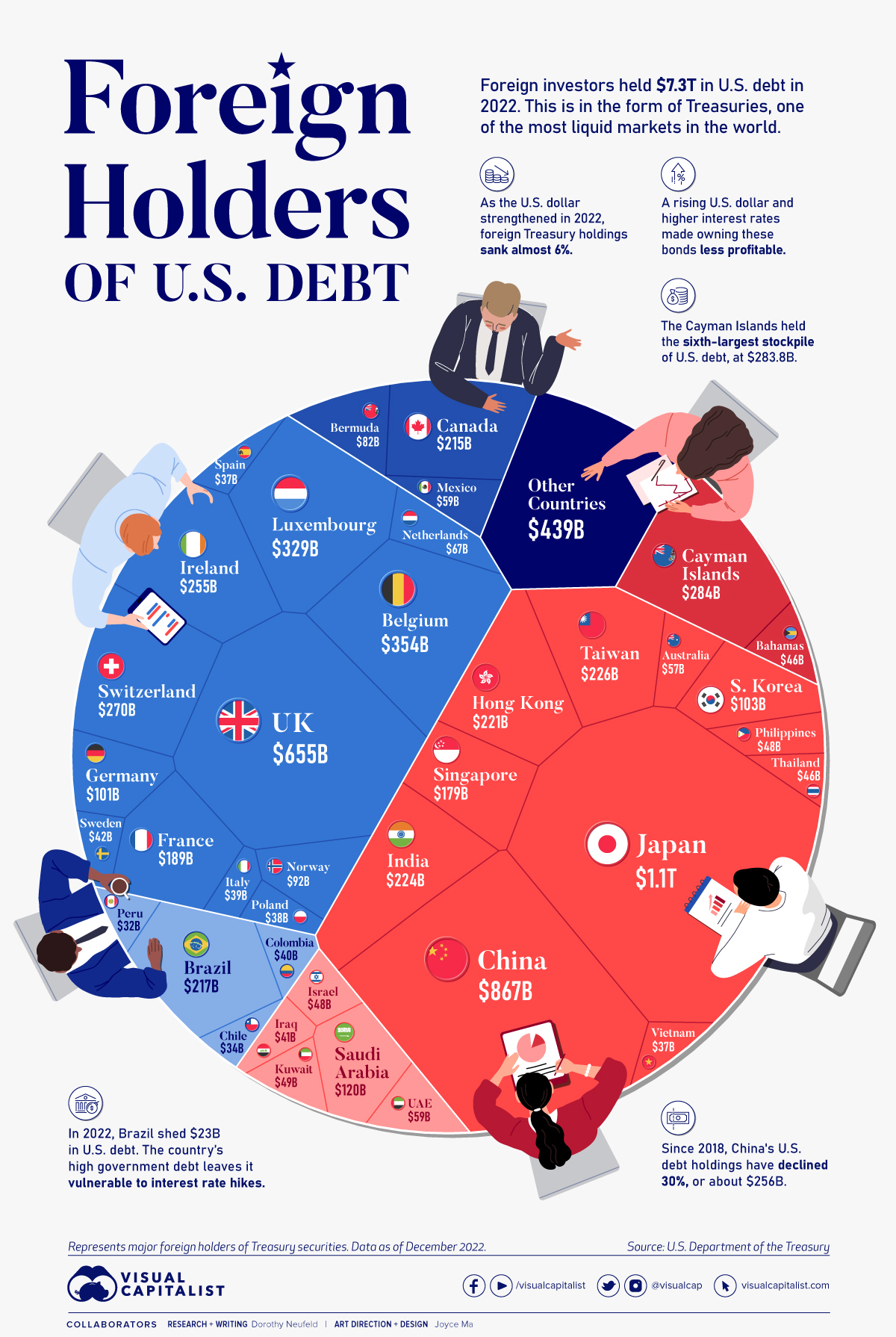

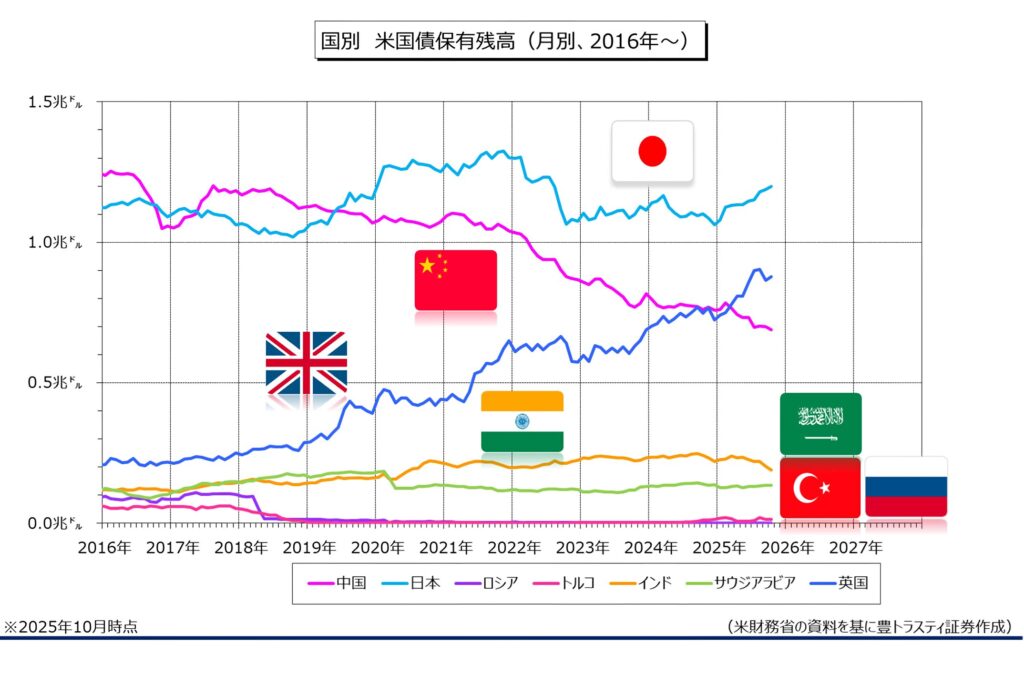

日本の保有する米国債の規模が、米国債市場規模の割合で小さければ問題は生じません。しかし、大きいため、そう簡単にはいきません。

2025年時点のアメリカ債務は約9.4兆ドル(1,410兆円)です。

この内、日本が保有する米国債の量は約1.2兆ドル(180兆円)で約12%を保有しています。

為替の市場規模から、介入は短期に大ロットで行う必要があります。そのため、米国債を通貨に変えるときは短期となります。

債券市場は巨大ですが、短期で資金が動くと米国債の需給バランスが崩れ、債券暴落の引き金を引くことになりかねません。

資産が多くあっても、実際に使える現金の量は少ないです

2024年の介入で見えた「残り回数」のリアル

米国債を売らないとなると、「ドル売り円買い」の為替介入の規模や回数は想定できます。

日本の外貨準備の内、米国へ通達することなく日本独断で為替介入を行える余力は外貨預金の1,617億$と1年未満の短期証券 約3,000億$の合わせて約4,600億$となります。(2026年1月時点)

2026年の余力としては日本円で約70兆円弱の資金となります。

2024年4月29日~5月2に行われた大規模な為替介入が約9.8兆円ですから、介入回数は7回程度と推定できます。

・5/2には出来高が少ない5時台に行われ157円から154円へ

この「7回」という数字を市場(投機筋)も計算に入れています。

だからこそ、財務省は回数を無駄打ちせず、ここぞというタイミングで「一撃必殺」の介入を仕掛け、投機筋を震え上がらせる必要があるのです。

しかも、7回自由に介入できるという訳ではありません

実は、ドルさえあれば、いくらでも円安を止められるという訳ではありません。

次の章では、日本政府の自由を縛る「2つの大きな掟」について解説します。

自由には動けない?日本を縛る「国際的な掟」

前述したように、米国債は売りにくいことはありますが、それ以外にもIMFのルールや米国の為替操作国の認定も容易に為替介入が行えない要因となります。

IMF(国際通貨基金)が定める介入回数の目安

世界経済の安定を守る「金融界の警察官」のような組織、それがIMF(国際通貨基金)です。

IMFは、各国が身勝手な為替操作をしないよう、介入の回数について厳しい「目安」を設けています。IMFのホームページはこちら>>International Monetary Fund

例外はあるものの、大前提は180日間に3回というルールを守るために、財務省は限られた「介入権」をどこで使うか、慎重に選んでいるんです。

米国の「為替操作国」認定という外交リスク

日本にとって最大の貿易相手国の一つである「アメリカ」も、独自の厳しいルールで日本をチェックしています。

それが「為替操作国」の認定制度です。

アメリカは、他国が「わざと自分の国の通貨を安くして、輸出でボロ儲けしていないか」を年2回調査しています。

もし「操作国」に認定されると、関税をかけられたり、投資を制限されたりと、手痛いペナルティを受けるリスクがあります。

為替操作国のデメリット

前述した3つの条件を満たした場合、米国と当該国で問題解決に向けて行動計画の策定が行われます。

当該国が行動計画に対し、適切な処置をとらなければ、前述した中国のように、なんらかの罰則を科されることになります。

・次の2021年4月に「為替レート操作の証拠なし」で為替操作国から削除されました。

※米財務省は1年に2回「為替操作報告書」を作成

結局、米国の懸念している為替介入は「自国通貨売り」であり、日本の場合であれば円売り方向の介入であり、円高時の対策となります。

「円売り」が対象となります

為替介入で影響力を行使できる金額を逆算するには、為替市場の出来高から算出が可能です。次の章では為替市場規模について確認します。

認定の基準となるのが以下の3つの基準から判断しています。米財務省ページはこちら>>米財務省

どういうこと?

この条件の本質的な事項を説明します

条件を紐解くと、米国が懸念しているのが、「介入による米国産業の衰退」ということが理解できます。

・米国産の製品が相対的に高く、売れづらくなる。

・米国の一つの産業を破壊する可能性がある。

実は、2019年に米国は中国を為替操作国と認定した時のプロセスを明らかにしていません。

これは、価格競争力の高い中国製品へ関税をかける目的が先行したからだと考察できます。

今は、円安時の介入だから問題ないね

リスクは低いですが「市場の自由を奪う行為」なのは変わりないです

「過度な変動」の時だけ許される例外措置

いつの介入なら許されるの?

相場が異常にパニックを起こしている時です

G7(先進7カ国)などの国際会議では、「為替レートは市場で決まるべきだが、過度な変動は経済に良くない」という合意があります。

IMFのエイドリアン局長は2024.4.16に「為替変動が激しい場合は介入が適切となる可能性がある」と発言がありました。>>IMF為替介入を容認

世界が認めるのは、あくまで「荒れた相場を落ち着かせるための救急処置」だけなのです。

為替市場の規模|巨額なドル円市場の投機マネー

財務省が相対する、為替市場は「巨額」と言われていますが、抽象的にとらえると、具体的なイメージができません。

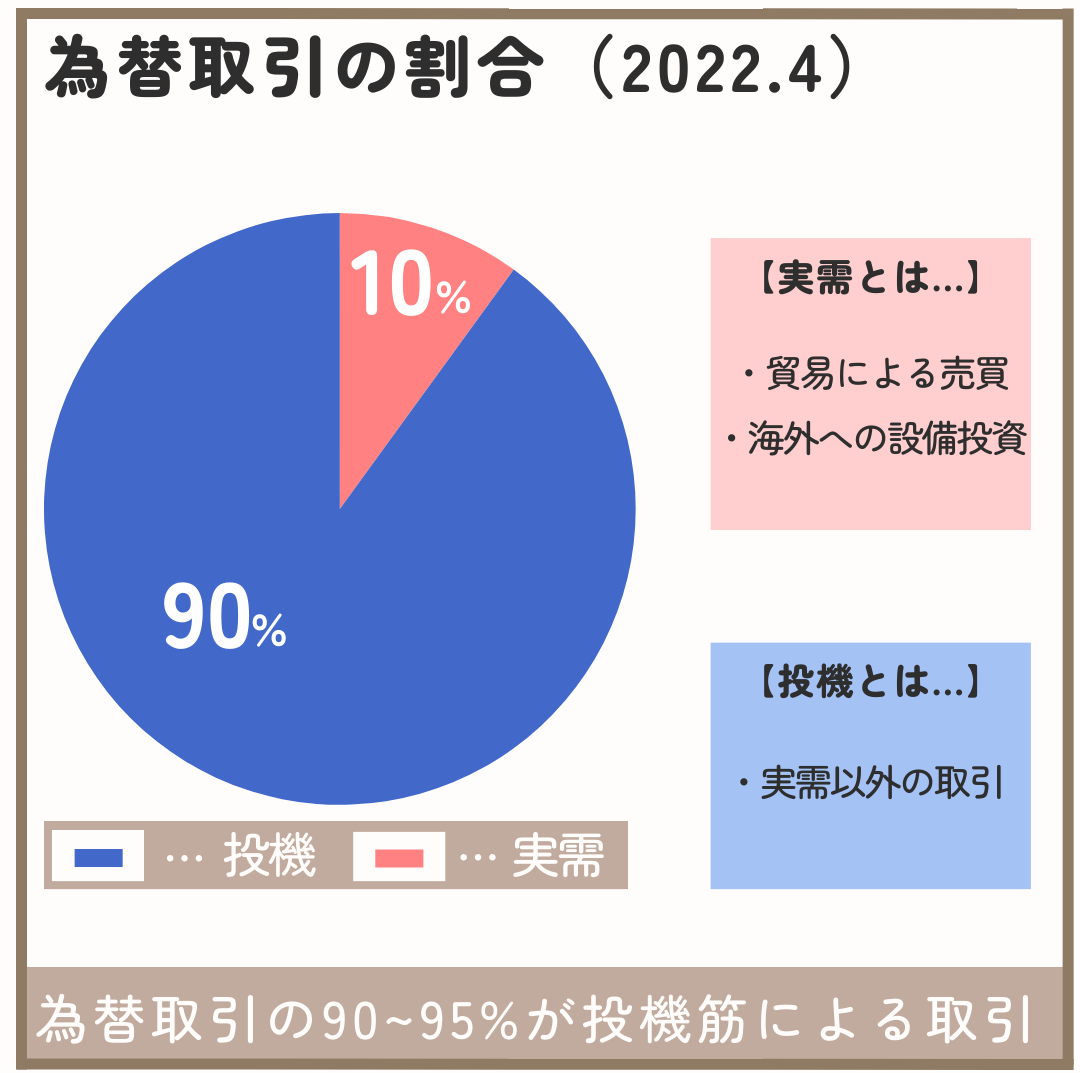

この章では、為替市場では9割占める投機的なマネーがどれくらい大きいのか数字を出して解説します。

市場規模「実需と投機」の割合

・2025年が最新の調査で、次回は2028年に公表される。

外為取引の90%が投機筋です。そのため、短期的な為替変動は投機筋の動向により変動します。

実需?投機筋?ってなに

・為替売買があってから資金フローがない取引

・「買い」があっても売りに転換しづらい取引

【投機筋】

・実需の裏付けのない取引

・「買い」が行われたら短期間で「売り」の決済が見込める取引

90%を占める投機筋の市場規模

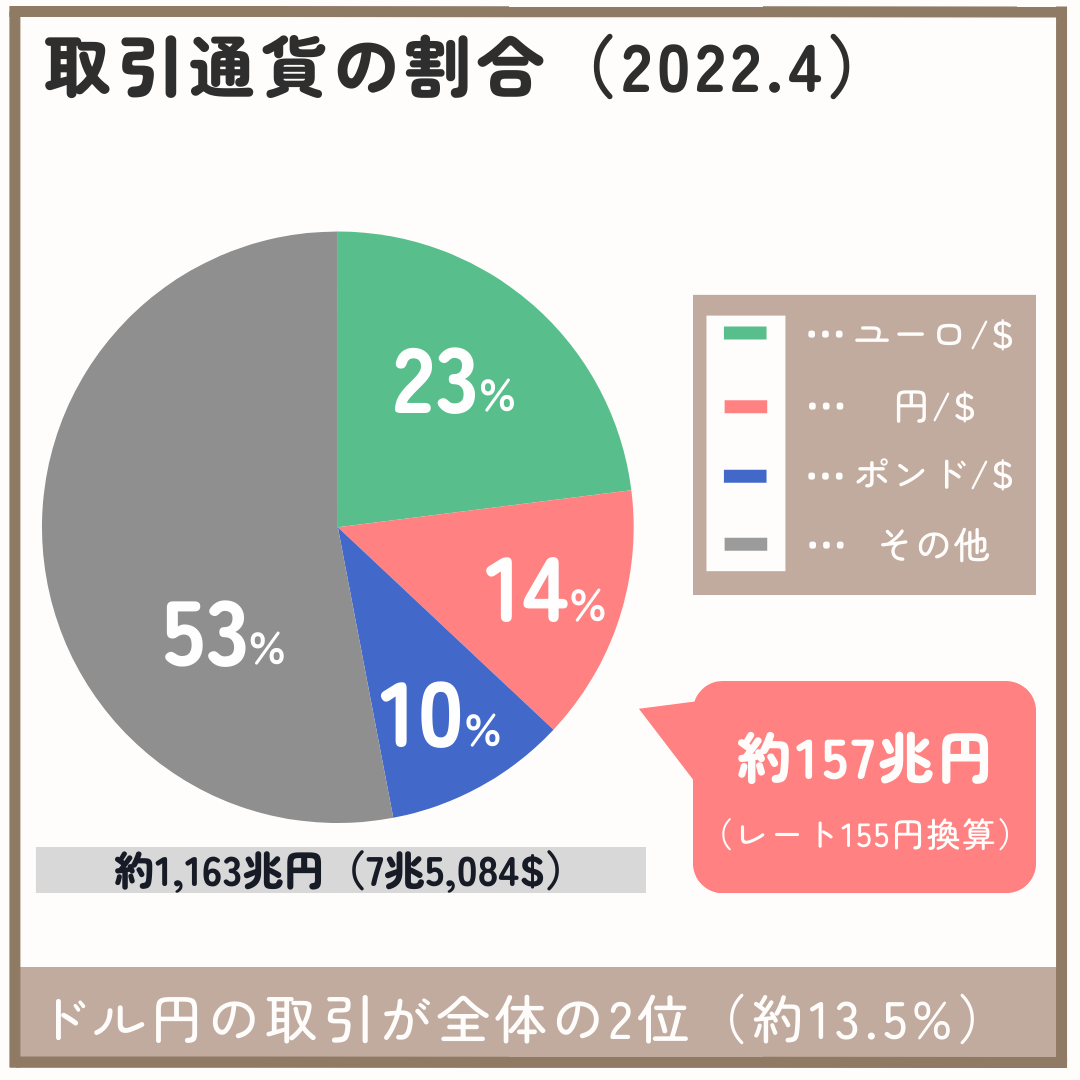

| 順位 | 通貨 | 割合 2025年(2022年) |

| 1位 | 米ドル | 89.2%(88.5%) |

| 2位 | ユーロ | 28.9%(30.5%) |

| 3位 | 日本円 | 16.8%(16.7%) |

| 4位 | 英ポンド | 10.2%(12.9%) |

| 5位 | 中国元 | 8.5%(7.0%) |

世界の一日平均取引量は約9.6兆ドルとなります。(2025年4月時点)

取引量は2019年の7.5兆ドルより28%増加と年々加速しております。

取引される通貨の割合は2022年とあまり変化が見られませんでした。

介入が行われるドル円の割合を見てみましょう

この内、ドル円は世界で2番目に多く取引される通貨で、14.3%の約204兆円(1.36兆ドル)となります。

たった1日で1兆ドルも…

この巨額な規模のマーケットへ対して、限られた資金で価格を変動させようとすると、いくつかの戦略が必要となります。

財務省の戦術|なぜ「魔の時間帯」を狙うのか?

為替介入は、ただお金を投げ込めばいいわけではありません。

相手は1日に1,400兆円(9.5兆ドル)以上が動く、世界最大の「外国為替市場」です。

まともに正面衝突しても、日本の数兆円なんて一瞬で飲み込まれてしまいます。

そこで財務省は、「一番効果が出るタイミング」と「一番嫌なやり方」を徹底的に計算しています。

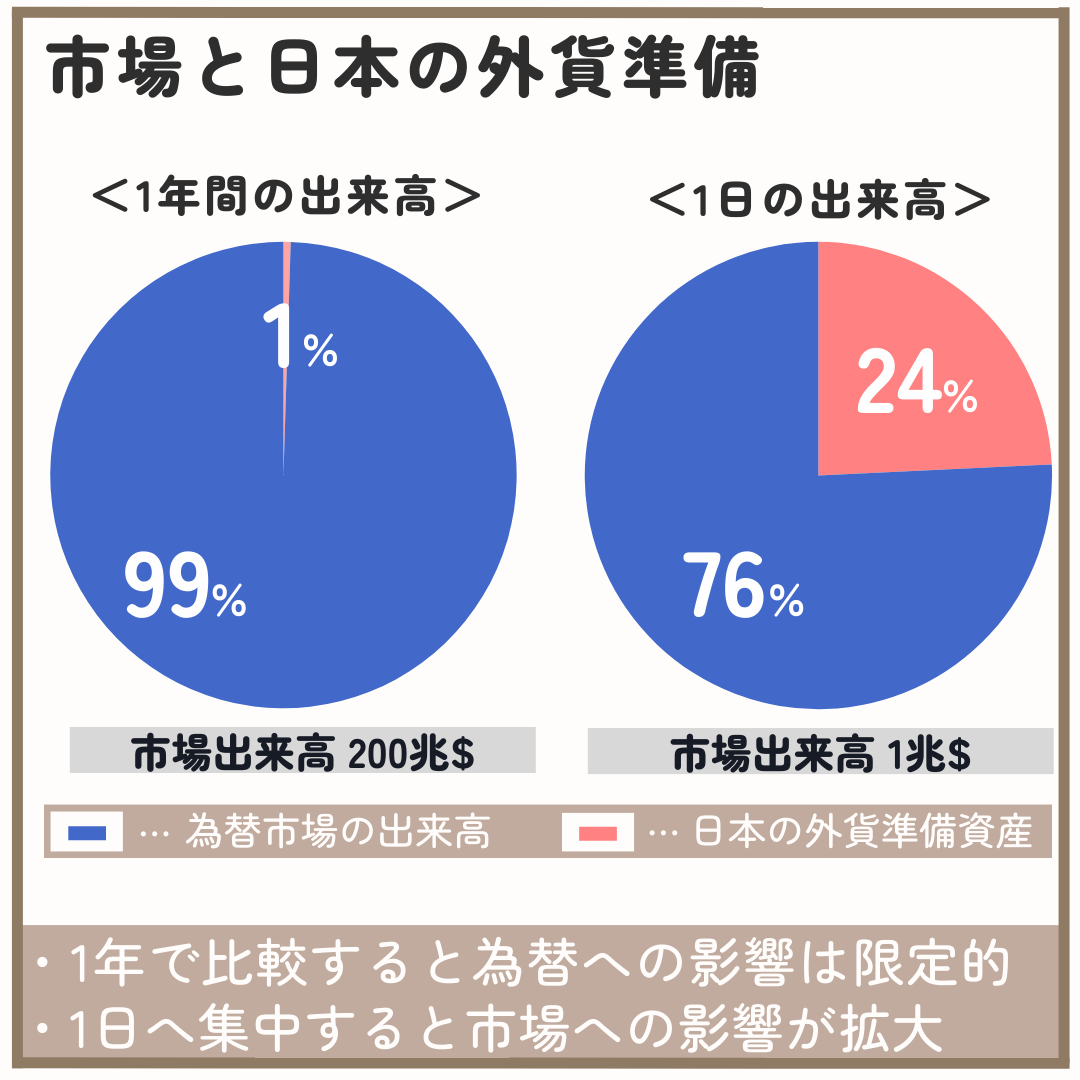

為替市場から見る為替介入の影響

1年間の為替市場におけるドル円の取引額は約200兆ドルに対し、すぐさま日本から為替介入できる資金は約4,600億ドルと僅かです。

市場を一日平均で見ると1兆ドル程度となりますから、日本が独断で行えるたった4,600億ドルでも大きなプレゼンスがあります。

相場の規模感を把握すると、為替介入は長期に向かないことがわかります。

介入効果を最大化するにはどうやればいいのだろう?

閑散とした時間帯ですね

為替市場には1日の中で取引が活発な時間(ロンドン市場やNY市場が重なる時間)と、ガクンと取引が減る時間があります。

取引が少ない時ほど、少しの売買で価格が大きく動くからです。

・NY時間帯の午後遅くとアジアの早朝時間

【出来高が多い】

・ロンドンとNY時間帯が重なる時間帯

「覆面介入」と「薄商い」の相乗効果

もう一つの強力な戦術が、介入したことをすぐには明かさない「覆面介入」です。

通常、政府が介入した際は「介入しました」と発表することがありますが、あえて黙っておくことで、投資家たちに「不気味さ」を与えます。

これが「薄商い(うすあきない=取引が少ない状態)」の時に起きると、パニックに近い勢いで円高方向へレートが押し戻されるのです。

逆に、公表するとどうなるの?

不確定要素の解明となり、一気に巻き戻します

実は、為替介入は大きな出来高となり、市場には筒抜けであります。しかしながら、公表しないことによる不確定要素があれば投機家の動きが鈍ることが期待できます。

これが、覆面介入のメリットです。

・協調介入:複数国で実施

※協調介入は世界的な経済危機の対応

・実施例:東日本大震災時の円高時にG7で実施

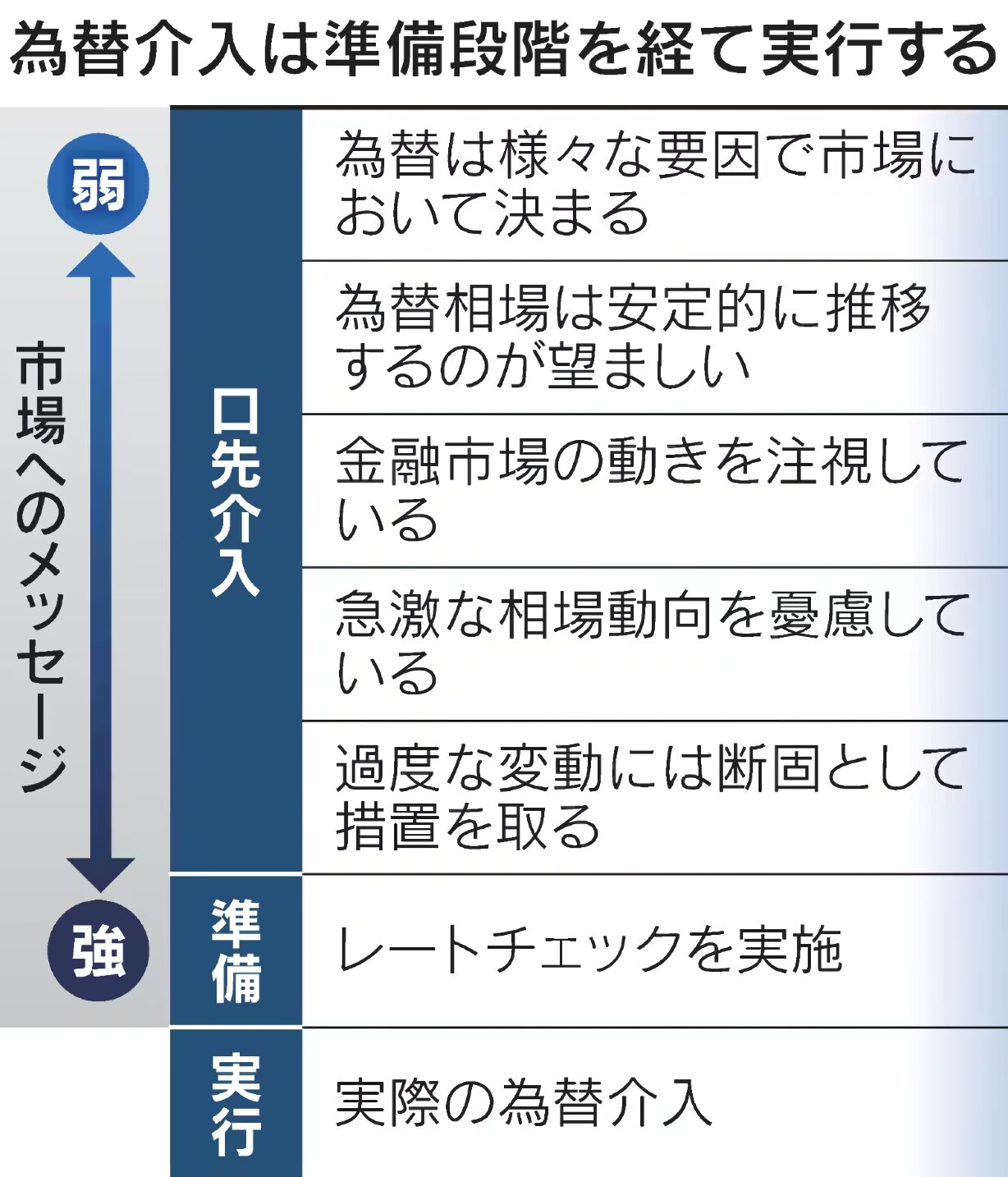

最終手段の「実弾」までの5つの警告レベル

財務省は、いきなり数兆円という大金(実弾)を使うわけではありません。

まずは言葉で市場をコントロールしようと試み、それでも円安が止まらない場合に、少しずつ警告のトーンを上げていきます。

- Level.1口先介入(静観・注視)

「市場動向を注視している」という決まり文句。まだ余裕がある状態です。

- Level.2口先介入(憂慮)

「最近の動きは急速だ」「ファンダメンタルズ(経済の基礎条件)を反映していない」と、不快感を示し始めます。

- Level.3口先介入(準備・警告)

「あらゆる手段を排除しない」「断固たる措置をとる準備がある」という強い表現に変わります。これが有名な口先介入のピークです。

- Level.4準備(レートチェック)

財務省が日銀を通じて、銀行に「今のドル円の値段はいくら?」と問い合わせます。実弾介入の数分前〜数日前に起きる最終警告です。

- Level.5実弾介入

ここで初めて実際にお金を使って円を買い戻します。

口先介入は、「やるぞ、やるぞ……」とチラつかせるだけで、市場にブレーキをかける効果を見込んでいます。

そして、みんなが「あ、口だけで今日もやらないな」と口先介入の効果が薄れだした頃に、ドン!と本物の介入をぶつける。これが財務省の得意パターンです。

レートチェックにも十分な脅し効果があります

前章で解説したように、円安時の為替介入は、外貨準備資産で上限がきまっていますから、投機筋に舐められやすいです。

しかし、無制限にドルを刷り続けることができる米国がレートチェックをすると、脅しとして十分に成立します。

為替介入の有無について

為替介入が行われた際に、財務大臣が発表することがあったり、発表しないこともあります。

発表しない介入は「覆面介入」といわれ、月末の介入実績から介入の有無を判断できます。ちなみに介入実績は月末にこちらから確認することができます>>財務省

覆面介入は推測かぁ

前回の介入は月次報告が公表されました

160円をつけた期間を含む(4月26日~5月29日)における為替介入は9兆7,885億円と公表され、この介入は概ね4月29日から5月2日にかけて行われたと推測されています。

日次の実績報告は8月上旬に公表されます。

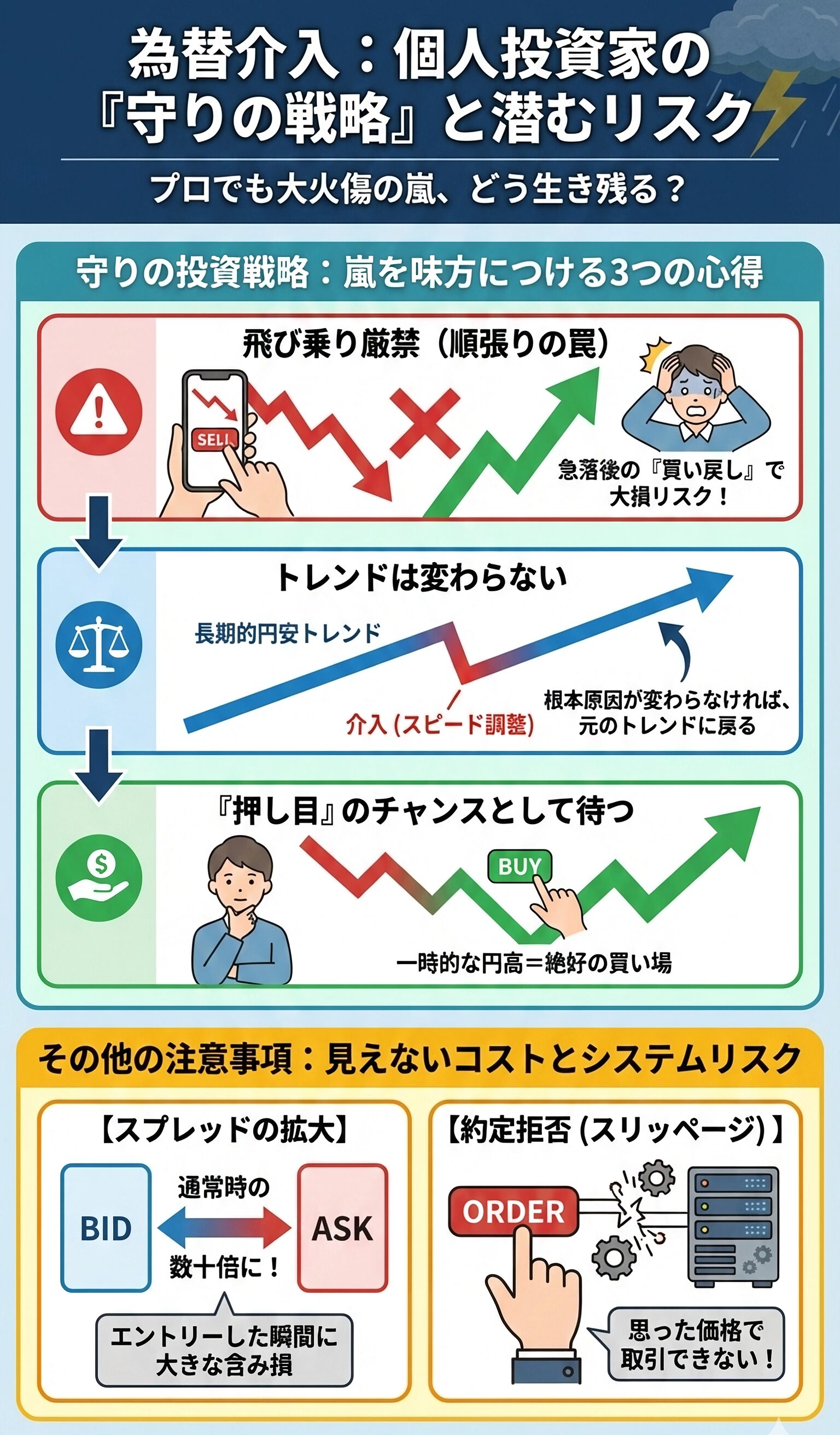

【実践】介入が起きたとき、初心者はどうすべきか?

為替介入は、個人投資家にとって「ラッキーのチャンス」に見えるかもしれませんが、実はプロでも大火傷を負うほどリスクが高い局面です。

初心者が嵐に巻き込まれず、あわよくばその波を味方につけるための「守りの投資戦略」を解説します。

注文が殺到するため、手数料に相当する「スプレッド(売り値と買い値の差)」が通常の数十倍に広がり、エントリーした瞬間に大きな含み損を抱えることがあります。

【約定拒否(スリッページ)】

注文ボタンを押しても、あまりの激動にシステムが追いつかず、思った通りの価格で取引できないことが多々あります。

個人投資家は、火中の栗を拾うことの無いよう、反発を冷静に見極めて、トレンドへ合わせて投資するのが最良の策です。

為替介入のまとめ

為替介入の「円買い」は外貨準備資産を使うため、上限があります。

1年あたりの為替市場の取引量は外貨準備資産の100倍となり、比にならないくらい大きな規模であるため、効果的に為替介入を行うのが財務省の課題になります。

為替介入を効果的に行うには、出来高が少ない時間帯(NY時間の終わり~アジアの早朝に)短期集中で行うことで効果が表れます。

この時間帯の急変に注目です

イヤでも目立ちそう

一度、急変があると、その日から3日間は財務省が仕掛けることができるため、順張りで利益が得られる可能性が高くなります。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

Tradingstarはプロも使用する無料サイトです。為替の実需や投機の割合をチャートで表しており、こちらの記事で使い方について”わかりやすく”解説しています。>>プロトレーダーも使用するTradingstarの使い方

為替を動かす4つの要素について解説しています。また、長期的なトレンドはどう動いてくのかを考察しています。>>為替の4つの変動要因

過去25年間の平均レートと、円安が進み過ぎている今だからこそ考えておきたい為替リスク軽減策について解説しています。>>為替リスクの軽減策

歴史的暴落時にドル円がどう動いたかを紹介しています。この記事を読むと、ドローダウンがどれくらい起きるのか想定ができます。>>史上最悪期のドル円