資産所得倍増プランってなに?

どんな政策が期待できるの?

この疑問を解決する記事を書きました。

岸田政権が行う政策の中に、我々個人投資家へ直接影響を与える「所得倍増プラン」はご存じでしょうか?

岸田首相は代表となる前から資産への増税を示唆し、日本株が下落するなど、投資家にとってあまり良いイメージはありませんでした。

しかし、2022年末のNISAの改正が予測以上の改正だったことから、岸田政権が掲げる「資産所得倍増プラン」について評価を見直す声が上がりました。

今回の記事は資産所得倍増プランの「7つの柱」についてわかりやすく解説します。

この記事を読めば、今後の改正を推測でき、先回りで対策する事が可能となります。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

資産所得倍増計画の背景

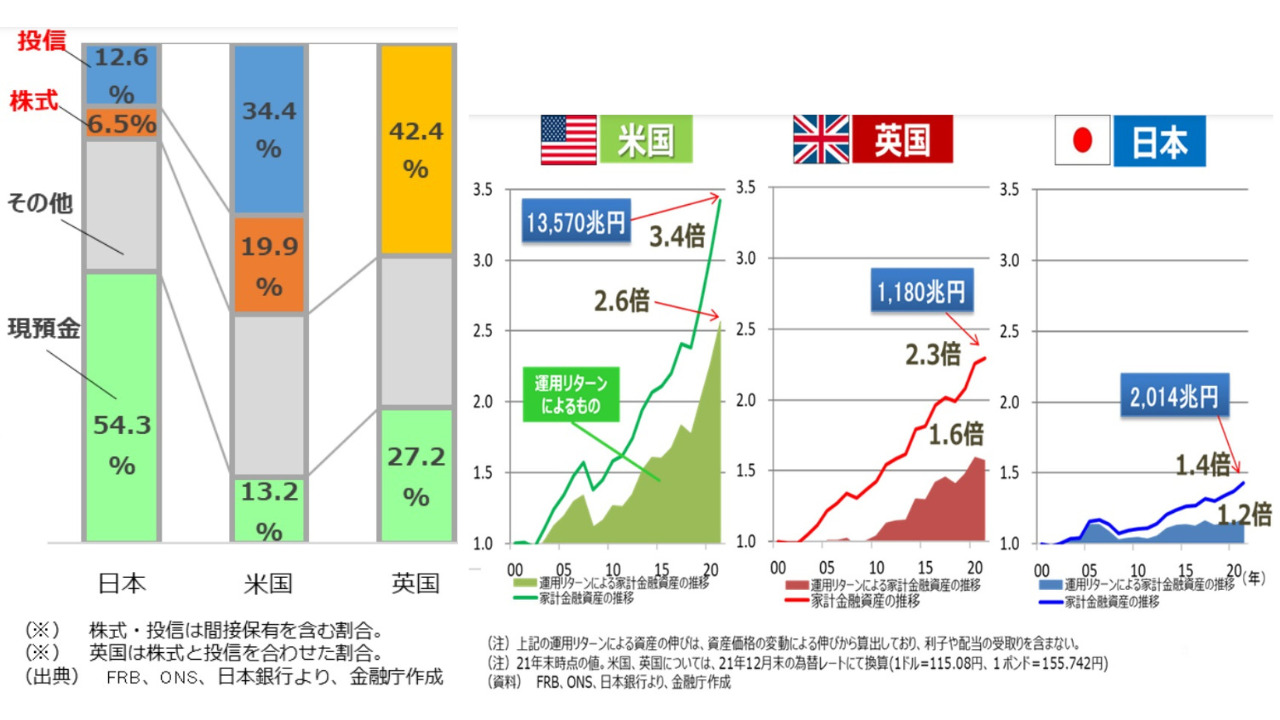

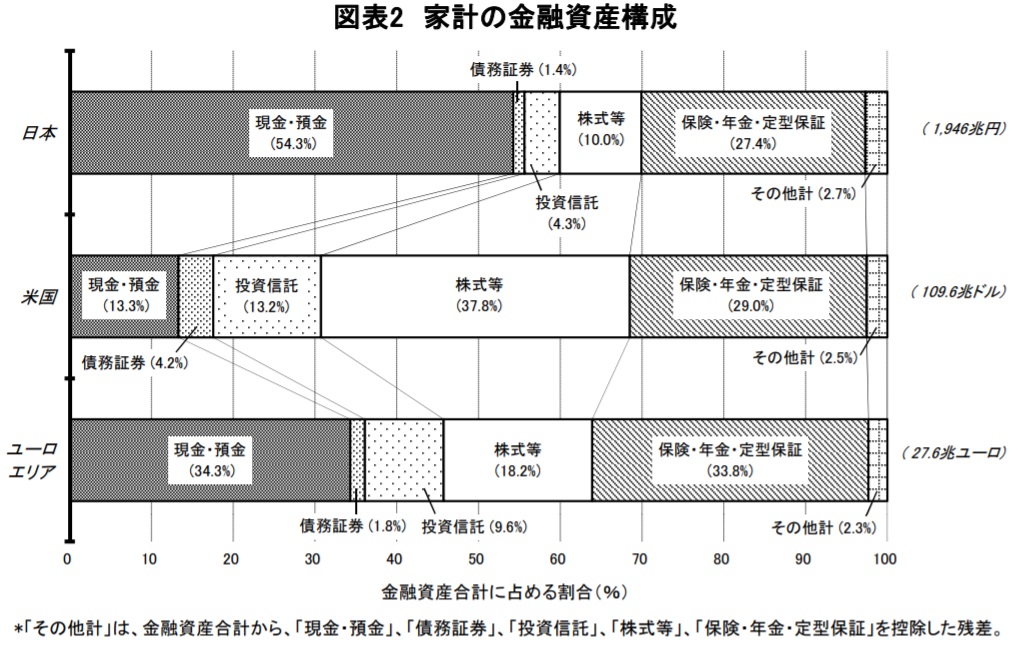

日本が他国に比べ家計資産が増加していない要因の一つに、預金や保険など、低利回りの商品が主流であり、株式などの有価証券に15%しか投資されていない事が上げられています。

まず、この計画を実行する事になった岸田政権がどういった経緯で資産所得倍増計画するに至ったのかを確認しましょう。

岸田政権と株式市場

岸田政権が発足した際、「新しい資本主義」を掲げ、所得税に比べて金融所得の課税制度が低いことが、所得格差を拡大しているのではないかと問題視していました。

この考えに基づき、岸田首相は『金融所得課税の見直し』『自社株買いルール』『四半期開示の見直し』などの考えを徐々に示していきました。

こうした投資家に不利となる政策案が、「岸田政権=投資家の敵」という認識を定着させてしまいました。

考えの転換

岸田首相の考えが変わったのが見えたのは、2022年5月5日のイギリスでの「Invest in Kishida」でした。これは、2013年9月の安部首相による「Buy My Abenomics」に倣った格好です。

これまでの発言を打ち消す発言に市場は冷ややかな視線が注がれていました。

日本と他国の資産

岸田首相が考えを転換したのは、過去20年間における諸外国と日本の家計金融資産について知ったからです。

ご覧のように、日本の資産は他国に比べ増えていません。

その理由は家計の金融資産の構成が諸外国と大きく異なっているのが要因の一つでした。

資産所得倍増と家計の資産構成

2023年における、日本の金融資産は2,000兆円を超えていますが、金融所得の合計は13兆円と年利で換算して0.65%と極めて少ない状態です。

・ユーロ:28%(株式・投資信託)

・日本:14%(株式・投資信託)

岸田政権の「資産所得倍増」という言葉を文字通り受け取ると、現在の金融資産所得13兆円を2倍にする必要があるということになります。

この場合、仮に株価指数から4%の利回りを期待すると、現在より325兆円の資産運用が必要となります。

325兆円の資産運用に切り替えると、金融資産の有価証券比率は14%から30.6%に上昇します。この数値は、米国の51%やユーロ圏の28%と比較しても違和感がないレベルです。

「7つの柱」について

岸田政権は、日本の経済構造を変えるために、次にあげる「7つの柱」を打ち出しています。

・加入年齢引上げなどiDeCoの制度改革

・中立的で信頼できる投資アドバイス仕組みの創設

・労働者の資産形成を強化

・金融経済教育の充実

・国際金融センターの実現

・顧客本位の業務運営の確保

7つの柱

各項目をサクッと解説すると以下のようになります。

NISAの抜本的な拡充

・投資上限3倍、制度を無期限・恒久化

・積立NISAと一般NISAの併合

NISAの改正については概ね決定しており、2024年1月から新制度となります。改正内容についてはこちらの記事で詳しく解説しています。

iDeCoの制度改革

・加入可能年齢を70歳までの拡大

・限度額引上げと受給年齢引上げ

・手続きの簡素化

決定している事項としては、加入年齢は既に70歳まで引き上げと、企業年金ありの方及び、公務員が2万円へ上昇します。

受給年齢の引き上げは次回の公的年金の財政検証で結論がでそうです。

5年に1度行われる年金の検証のことで、この検証で「年金の財政現況」と「見通しの作成」をします。次回の財政検証は2024年に行われ、発表予定は8月頃と想定されています。

投資アドバイス仕組みの創設

・中立的なアドバイザーの認定と支援

アンケート結果では、証券投資の必要性を感じてい無い方が約70%となり、その理由が「損する可能性」「金融・投資の知識不足」「ギャンブル認識」が大きく占めていました。

・金融や投資に関する知識を持っていない:約30%

・ギャンブルのようなもの:約30%

損失の可能性は消すことはできませんが、知識を持つことにより、超長期でリスク低くすることができます。

労働者の資産形成強化

・再学習と成長性のある企業・産業への転職機会

・持株会の課税に関する取扱いの検討

中間層の給与水準を高めるために、成長性の高い企業へ転職するための学び直しへの支援を行います。

他にも、従業員持株会に投資する際の企業奨励金について、課税の取扱いを検討し、中小企業では企業型DCやiDeCoの普及について支援の検討を実施します。

金融経済教育の充実

・第三の柱と共に2024年に教育推進機構を設立を目指す

・官民一体となり効果的な金融教育を実施

金融教育を受けたと認識している方が7%に留まる中、金融教育を行うべきと回答した方が70%を超えています。資産形成を行わない理由に教育不足が40%を占めていますので、教育は多少の効果が期待できます。

リスク回避意識の高い日本人にとって教育は重要です

資産運用を促進するためにも、金融教育は重要となります。

一方、金融教育を受ける機会は限定的なため、精神的に受け入れやすい民間企業と一体となった金融教育機構が2024年に設立される予定です。

こちらの記事で「初心者がまず初めに行う事」について記載しました。

国際金融センターの実現

・資本市場の活性化と行政・税制のグローバル化

・投資単位が高い水準にある上場会社の単価引き下げ

日本には、約2,000兆もの家計資産があり、この利点を活かして「世界・アジアの国際金融ハブ」としての地位の確立を目指します。

成長性が高いアジアのハブを取るチャンスです

ハブってなに?

「中心」や「中核」のことです

スタートアップが上場以外でも資金調達できるように、未上場株の取扱いの法改正を2023年度中に行う。

また、投資単位が高い上場会社の投資単価引き下げに向けた取り組みを進めます。

顧客本位の業務運営

・保険を含めた金融商品の透明性を推進

専門性のある人財の配置を行い、「顧客本位の業務運営に関する原則」の見直しやルール整備を図ります。

兼業投資家に重要度が高い項目

兼業投資家にとって注目したい事項は『第一の柱 NISA』『第二の柱 iDeCo』『第四の柱 労働者のリスキリング』〔1〕この3つの柱が重要です。

〔1〕リスキリングとは:「Re-skilling」スキルの再習得つまり、人財育成のことです。意味合いとして、今後に役立つスキルや知識の習得をしてもらう取り組みのことです。

NISAやiDeCoについては、別の記事で解説していますので、ここでは労働者のリスキリングについて解説します。

リスキリングによって、既存のビジネス領域だけでなく、成長領域へ人財の再配分が進みます。

スタートアップ企業って給与いいの?

既存の企業よりスタートアップ企業の方が給与上昇率が高いです

特にリスキリングが必要なのは、転職余儀なくされた退職者です。

日本が他国に比べて生産性が低い要因の一つに、終身雇用が挙げられます。現在の法律では、企業側が労働者を解雇しにくくなっています。

生産性向上を目指し、この問題に取り組むことが求められているため、この領域に手を入れることになるでしょう。

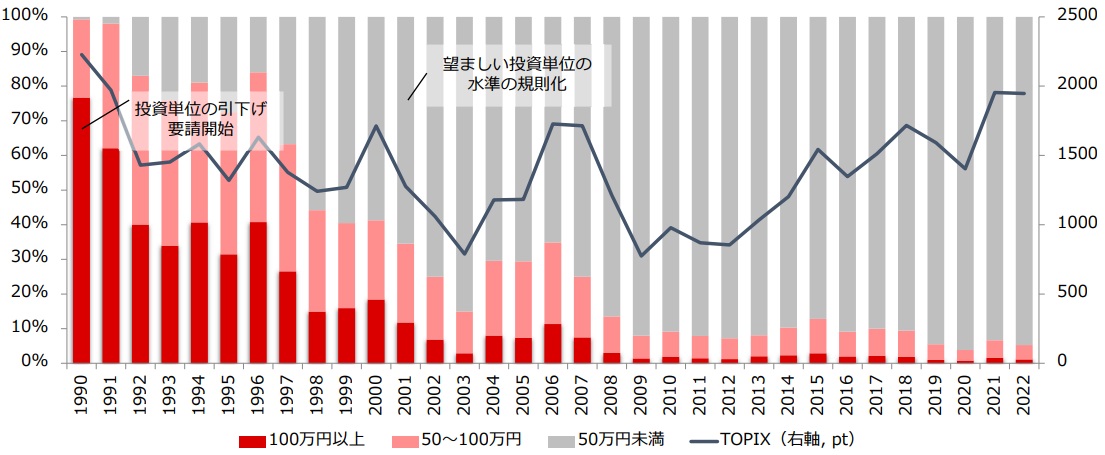

日本市場の投資単位

第六の柱で、投資単位が高い水準にある上場会社の「投資単位の引き下げ」について取り組みが進んでいます。

日本市場で株式を購入する場合、100株単位での購入が必要となります。一部の銘柄については1株から購入が可能ですが、価格指定での購入はできません。

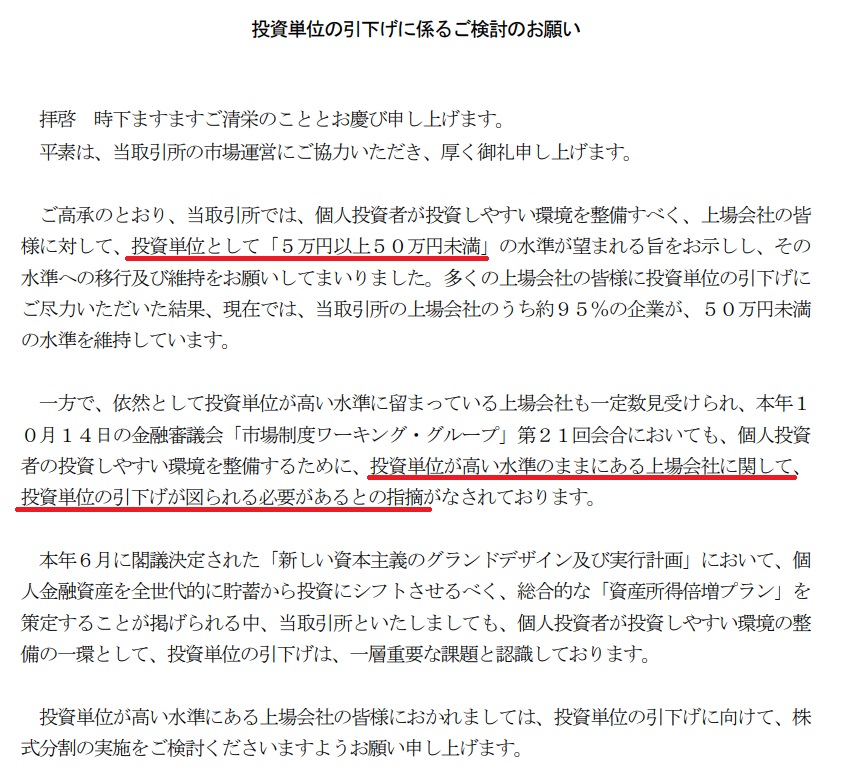

東証によって、2022年10月に投資単位の引き下げが要求されています。

100株単位の単元は変更されていませんが、2022年時点で50万円以上となる銘柄が約5%と縮小傾向です。

全ての銘柄が50万円未満で購入できるようになるのも近いかもしれません。

計画の具体策を提案する組織

資産所得倍増プランは内閣を中心に「金融庁・厚生労働省」が絡む計画となります。

両省庁が資産所得倍増プランへ意見を提出しており、この意見を確認する事で、これからの制度変革をある程度、推測することができます。

金融庁

金融庁は財務省から分離した組織で、金融機関を監査する立場にあります。

今回の資産所得倍増プランにおいて、2024年のNISA改正に金融機関各所へ通達はもちろん、監査を行う組織であり、中立的で信頼できるアドバイザーを支援、認定を担います。

そんな、金融庁からの提案はこちらになります。

・労働者の出資額を所得控除

・配当金への非課税化

詳細についてはこちらを参考にしてください。

参考PDF:金融庁(資産所得倍増プランについて)

参考PDF:金融庁(2023年度税制改正について)

厚生労働省

公的・企業・私的年金制度を管理する省で、2024年に行われる財政検証で、iDeCoを含めた年金財政についての議論が行われます。

参考PDF:厚生労働省(資産所得倍増プラン等について)

計画の具体策を提案する組織

資産所得として特に関わりが強いのが、銀行や証券会社です。日本証券業協会が「資産所得倍増プラン」へ提案を行っております。

・拠出限度額の引き上げ

証券業協会からの意見も、資産所得倍増プランを作成する一案となります。そのため、先述した省庁の意見と同様に一読の価値があります。

詳細についてはこちらを参照ください。

参考PDF:日本証券業協会(資産所得倍増プランへの提言)

まとめ

金融庁や日本証券業協会が提案していたように、NISAの無期限、恒久化が行われるだけでなく、それを超える改正が行われました。

NISAの良いサプライズがあったこともあり、第二の柱であるiDeCoを始め、他の案についての期待値が上がりました。

今後も、各省庁や日本証券業協会の出す案に注目が集まります。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

2024年から始まる新NISAについての記事はこちらに記載しています。

投資を行う時に、まず重要な事をこちらの記事で記載しました。

債券投資の一助となるように、米国債券ETFを11個紹介しています。

サラリーマンは『iDeCo』の資産を受け取る時に課税される可能性があります。こちらの記事で、退職金が多くても、iDeCoの資産を非課税で受け取る方法を解説しています。