4%ルールは日本人にも使えるの?

4%ルールに潜む罠ってなに?

この調子で資産が増えると引退も近いゾ!

資産増加の時期には落とし穴があります

さしあたり、早期リタイアを目指す時には支出の25倍の資産を築くことが一つの目安と言われています。

概ね、その考え方には違いありませんが、その考え方のベースとなっているトリニティスタディの4%ルールは早期リタイアを前提として語られていません。

しかも、日本人投資家がそれをそのまま使うと危険があります。

この記事では、あまり知られていない4%ルールの注意事項と、日本人投資家が意識したい為替やインフレについて解説しています。

引退を決断する前に一度は見てください

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

見落としがちな4%ルールの罠

取崩率4%での本当の成功率を知っていますか

本当の成功率??

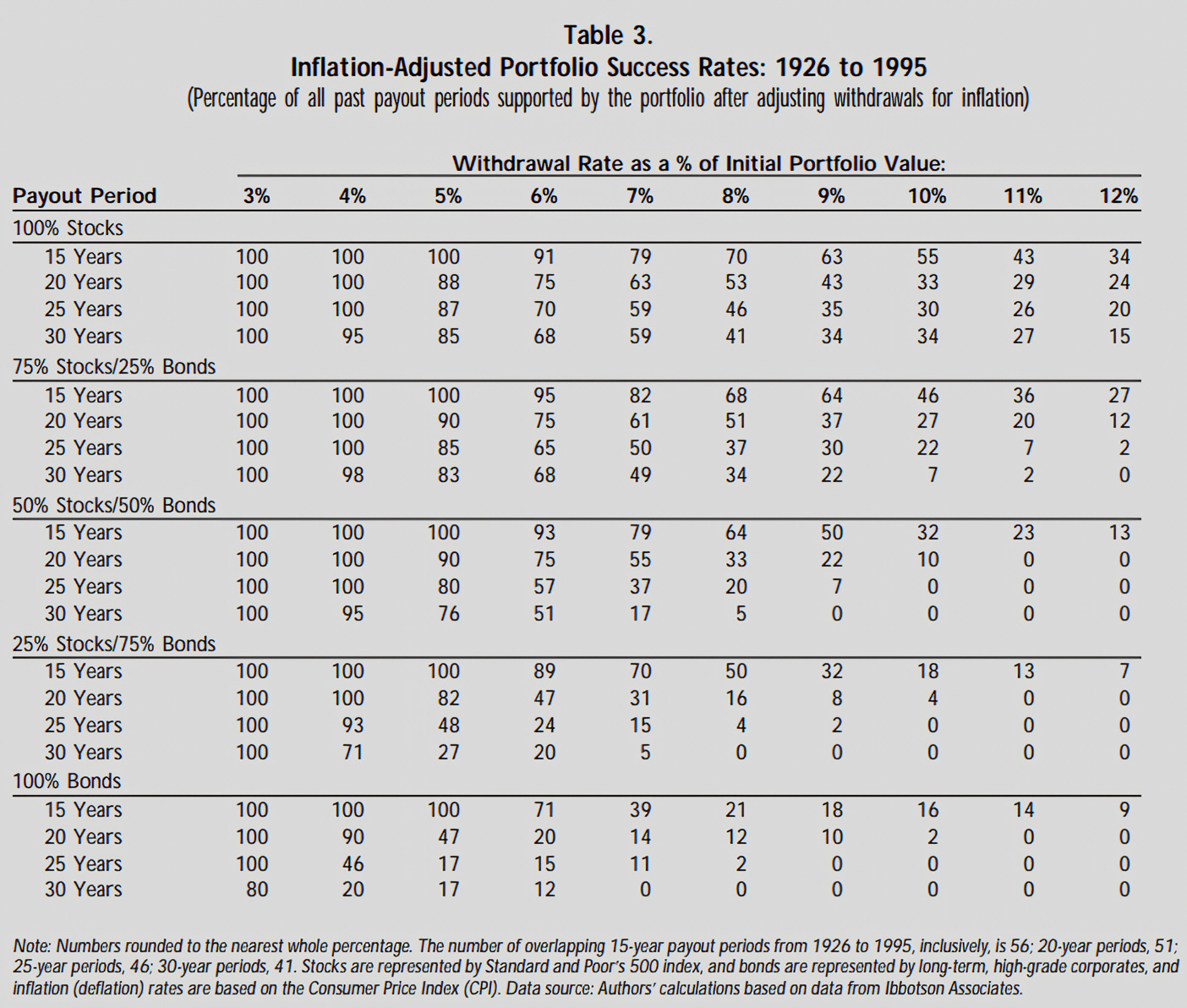

トリニティスタディで発表されている表では、概ね、取崩率が4%であれば30年間資産を枯渇することはありません。

・債券:投資適格社債(例えばLQDなど)

・期間:1926-1995

・(CPI)消費者物価指数による取崩額の増加を考慮

75:25で30年間の成功率98%じゃん!

さらに、この論文を読み進めると、中央値で8倍という安心材料があります。

しかし、この成功率は早期リタイア視点でみると不適切だと知っていましたか?

現実に、早期リタイアの視点で考えるとその成功率は約93%へと下がってしまいます。

4%はこういう風に決まる

トリニティスタディのシミュレーションは「バックテスト」で行われています。

バックテスト?

過去の値動きをあてています

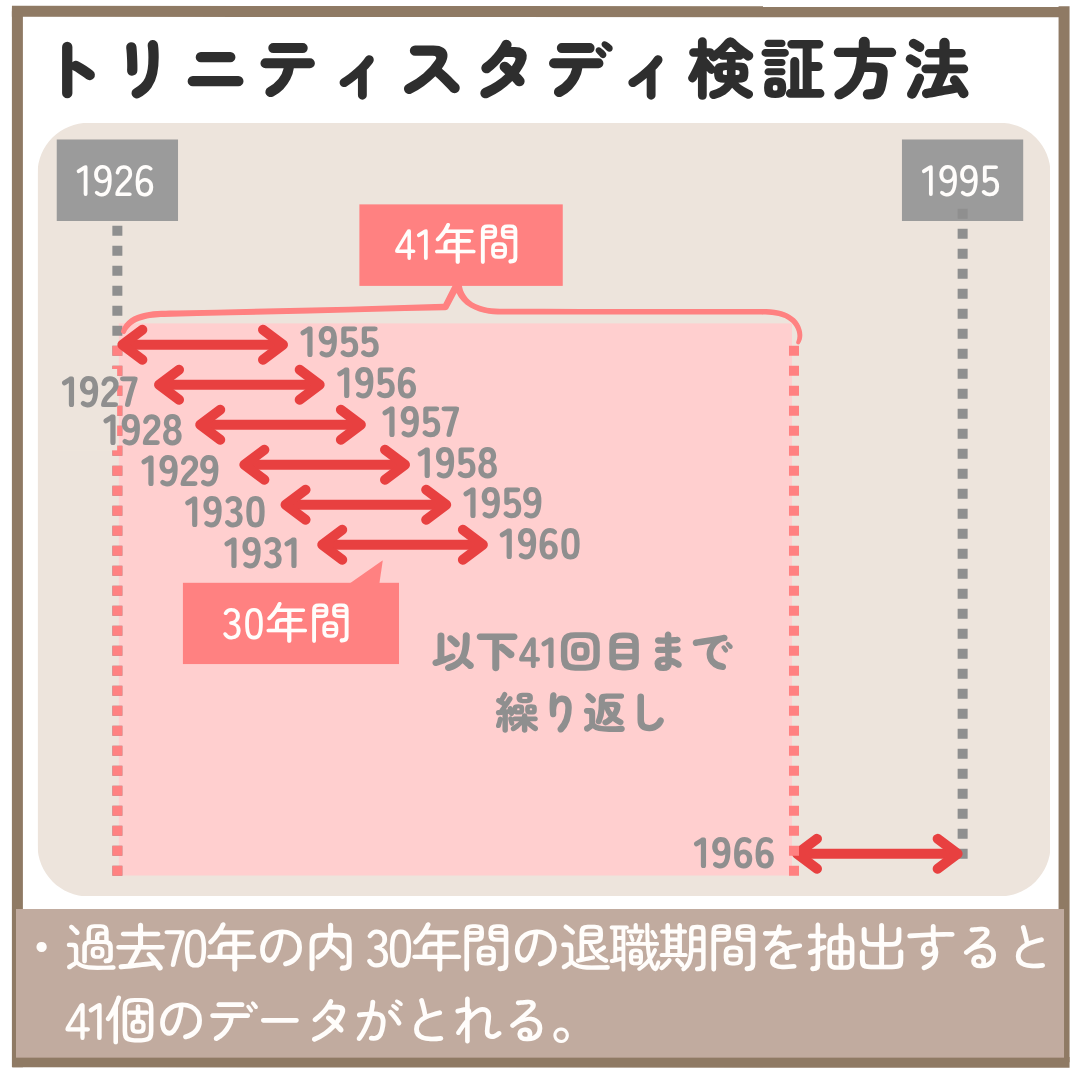

トリニティスタディでは、1926年から70年分のデータを持ってきて、取り崩し期間を決めるとデータが取れる個数が決まります。

こうして得た、一つ一つのデータが想定した期間に資産を取り崩すことに成功したかを見ています。

ちなみに想定期間が30年であれば、データ数は41個となります。

この間に1つの失敗があれば、失敗率が1/41で求められ、成功率が約98%となります。

この検証は、引退する年が相場に関係しないで決まっている場合に有効で、こうした場合において成功率98%という考え方は適切です。

しかし、早期リタイアという視点で見ると成功率は異なります。

4%ルールの本当の成功率

実際に、資産収入をあてにしたFIREと言われる早期リタイアは、目標資産に達したら意識されます。

こうした引退の決定は、ブル相場で資産が膨らんだ時に行われるケースがほとんどだと思います。

資産が増えたからリタイアする自然な流れだね

それが注意ポイントとなります

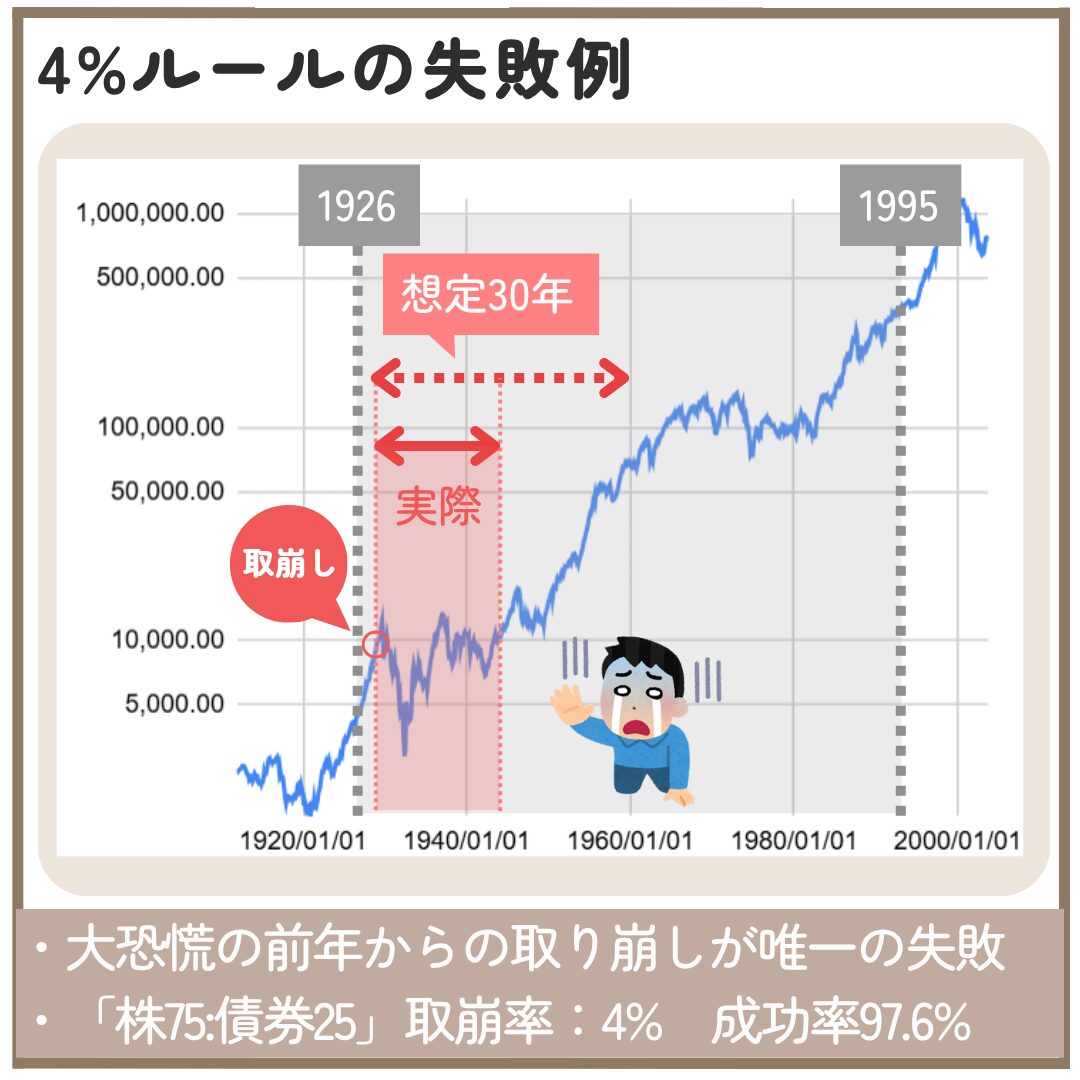

相場は必ず上がり下がりを繰り返しており、株価が上昇した後には、株価がガクンと下がる可能性があります。

実際に、トリニティスタディで失敗した事例では大恐慌の直前に早期リタイアしたケースでした。

上の図の失敗例では、取崩しを始めてから約15年(181ヶ月)で資金が枯渇しています。

貯金を毎年4%取り崩すと25年間保てるはずが、この15年という期間は、それを10年も早く枯渇してしまう結果です。

上昇相場のみの成功率

トリニティスタディの機関である1926年から1995年における、下落期間は25年となります。

30年間でシミュレーションした場合、41ケースが抽出でき、ここから下落相場を除いたら16ケースしか残りません。

この16ケース内、失敗となったのは1ケースなので、成功確率は1/16の93.75%となります。

・上昇期間:16年間

・失敗ケース:1例

・確率1/16=93.75%

90%以上あれば余裕じゃない?

失敗の当事者となるとそう言えません

人生を賭した場合、こういった失敗したら終わりとなる確率は小さければ小さいほど安心できます。

そのため、株価が頂点に達しているときにFIREする行為は

実は、最も失敗確率が高いタイミングとなります。

少なすぎるケーススタディ

前述したように、トリニティスタディは僅か41のケースから抽出されています。

その理由は、取り崩しを年間で行う想定をしているからです。

この70年間という超長期の時間を有効に活かすには、月次リターンを使用することにより、本家のトリニティスタディより、100倍多くのサンプルサイズを取得することができます。

おお!なんか凄そう!!

多くのデータを扱う注意もあります

ただし、月次データへ変更することにより、景気後退の頻度が変わってしまいます。

この月次データの結果はこちらの記事で解説しています。>>「真」の4%ルール

高齢化による思わぬ出費

トリニティスタディによると、取り崩しの補正はインフレ率のみにしか、かかっていません。

そのため、思わぬ出費があったとしても、4%以上を取り崩すことは許されません。

別にいいんじゃない?

わかりやすく強調して言うと、30年間に生じる事故などのトラブルがあったとしても、取崩率4%を変えずに取り崩すシミュレーションとなっています。

予測が不要な現実に対して、4%ルールで取り崩す資産が生活費ギリギリであると、かなり危険であることが認識できるはずです。

日本人投資家が意識する正しいルール

日本人が米国人向けにシミュレーションされたトリニティスタディを活用しようとすると、環境が大きく異なります。

投資のリスクに関係せず、発生するコストが日本人の方が不利となります。

こうした、利益が生じなくても、発生するコストは小さければ小さい方が良いとされています。

為替リスクとインフレ率の違いは、短期間で見るとかなり大きく感じますが、超長期で見ると、あまり考慮しなくても良いということがわかります。

物価・為替リスクを考慮した4%ルール

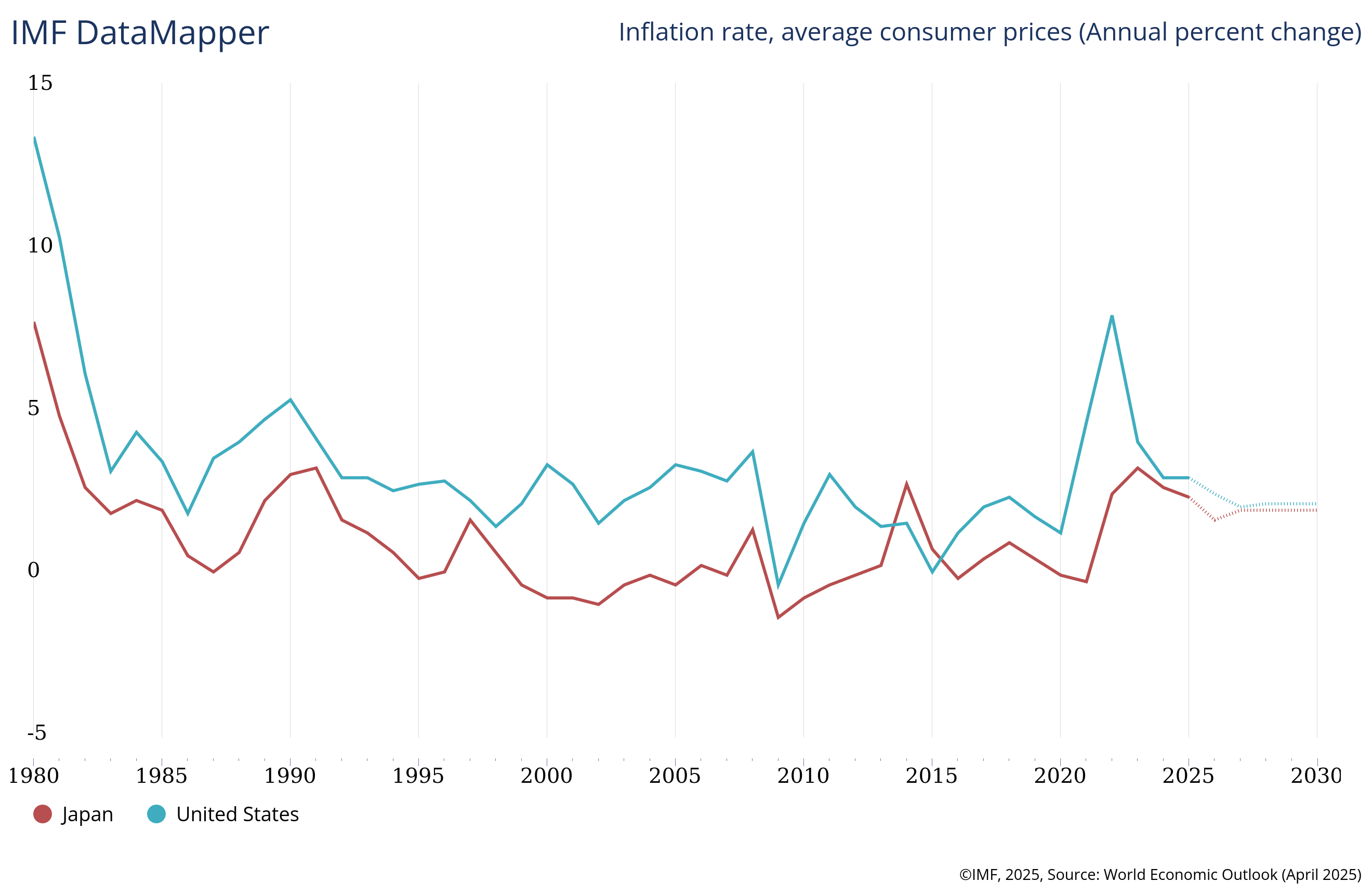

1985年から2025年までのインフレ率を平均すると、日本で0.67%、米国で2.77%と差が2%とかなり開いております。

4%ルールってインフレ加味でしたよね

そのとおりです

4%ルールは米国のインフレ率を考慮した取崩率であるから、日本の場合、もう少し多く取崩しができるように考えてしまいがちです。

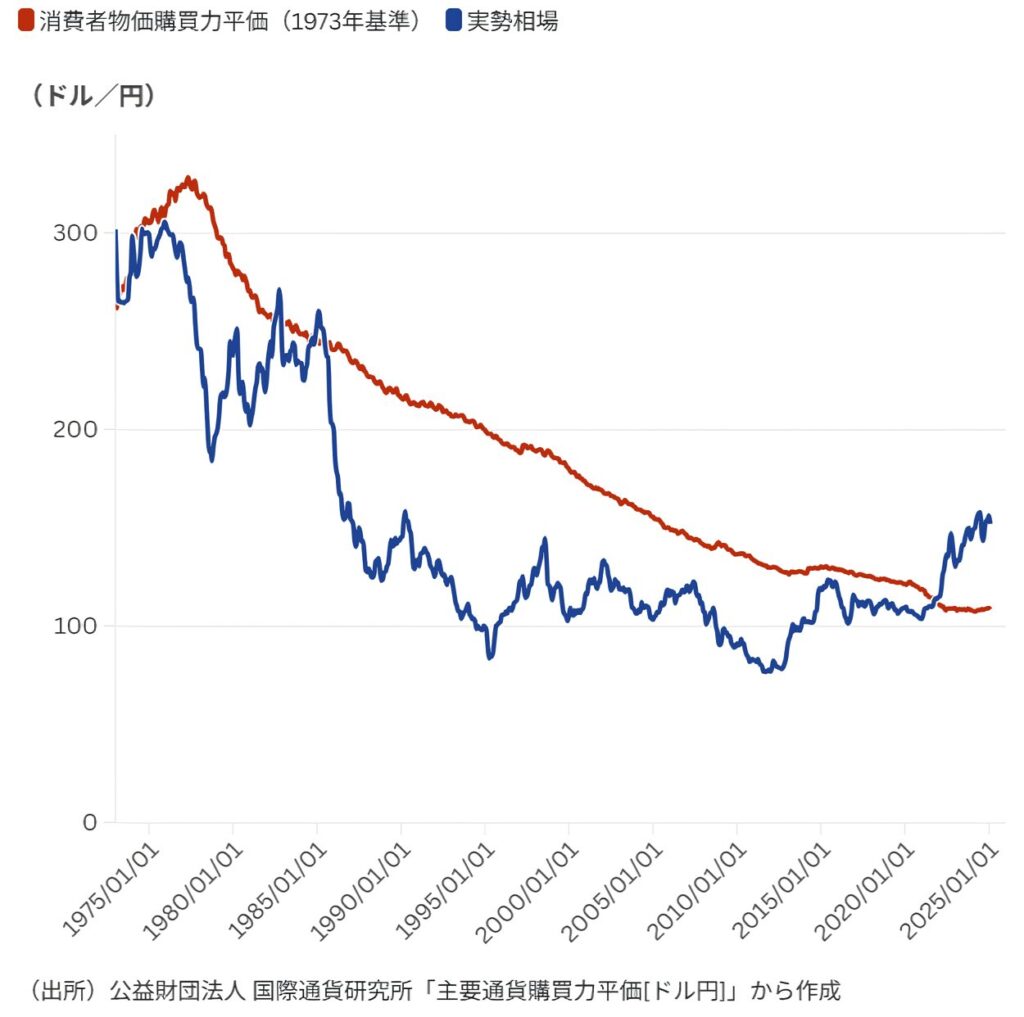

しかし、「購買力平価説」で考えてみると、インフレ率と為替差は相殺されると考えることができます。

短期的にみると、為替による損益は生じますが、超長期で見ると同じように推移しています。

このチャートは日本における物価低下に応じて円高が進んだことを示しています。

つまり、長期的な視点で見ると、為替リスクとインフレ率の差を考えなくて良いという考え方です。

為替リスクとインフレ率は無視ね

税金による米国との違いもあります

税制による米国との違い

通常であれば、株式を売却した時に利益がでると約20%の譲渡税がとられ、証券会社によっては手数料も引かれることを考慮する必要があります。

・手数料:証券会社によって異なる(多くは0.45%)

・配当金:米国約10%、日本約20%

※外国課税所得控除を考慮しない場合

しかしながら、NISA口座による取引であれば、大手ネット証券の売買手数料は無料であり、税金もかかりません。

これは、米国に負けない節税メリットです。

・手数料:証券会社の多くは なし

・配当金:米国約10%のみ

余談となりますが、「配当金」に対する税金は米国と日本の重複で税金が課せられています。※確定申告の外国税額控除で一部返却されます。

投資商品の経費率

投資信託であれば、「信託報酬」が発生します。

現時点では、S&P500やオルカンのようなオーソドックスな投資信託であれば約0.10%発生します。

しかし、米国の投資信託であるSWPPXでは信託報酬が0.02%と一桁異なる経費率となります。

※日本証券からの投資は不可能です。

| 項目 | SWPPX(米国籍ファンド) | eMAXIS Slim S&P500 |

| 運用会社 | Charles Schwab | 三菱UFJ国際投信 |

| 設定国 | 米国 | 日本 |

| ベンチマーク | S&P500指数 | S&P500指数 |

| 信託報酬(経費率) | 年0.02% | 年0.0814%(税込) |

| 実質コスト | 年0.02%前後 | 年0.10472%前後 |

| 最低投資額 | $1(ほぼ制限なし) | 100円 |

| 購入方法 | 米国証券会社経由 | 日本国内の証券会社経由 |

| 購入可能対象 | 米国居住者・米国市民 | 日本居住者 |

| 純資産総額 | 約700億ドル(2025年7月時点) | 約6兆8,962億円(2025年2月時点) |

| 分配金 | 再投資型 | 再投資型 |

| 為替リスク | 米ドル建て(為替変動あり) | 円建て(為替ヘッジなし、為替変動あり) |

| 1年リターン | 約30%前後(指数連動) | 30.47%(2024-2025年) |

| 3年リターン | 約23-24%前後(指数連動) | 23.94%(2022-2025年) |

| 特徴 | 世界最安水準のコスト、米国籍 | 日本で最大級の純資産・人気、低コスト |

米国投資家と同じように手数料の低い投資手段はETFへの投資となります。

S&P500のETFであるVOOが0.03%と米国の投資信託と経費率がほぼ同じです。

しかし、日本の投資家がこれを購入するにはデメリットも存在します。

・為替コスト:円→ドル、ドル→円への両替コスト

・実需転換:ドルを居住地で直接消費できない

VOOは配当再投資されないじゃん!

外国証券であれば可能です

配当による税金は引かれてしまいますが、外国証券は「ドリップ」と呼ばれる、配当再投資の設定が可能です。

まとめ

今まで築き上げた資産を取り崩すとなると、精神的なストレスは積立の非にならないくらい大きなものとなります。

そうしたことから、普段の取り崩しは、未知のトラブルに対応できるよう低い取崩率で行うことが良いでしょう。

また、FIREを考えている場合は、目標資産に到達したら即実行すると、失敗する可能性が高くなっています。

引退を成功させるために、NISA口座や今後、導入が予想される「こどもNISA」のフル活用で米国投資家と同じ土俵から投資することが可能となります。

盲目的に4%を追い求めるのではなく、自分がとれるリスクを鑑みて、リタイヤのタイミングや市場の変動リスクと回復力を考えることが成功のカギとなります。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

米国株式投資の4%ルールについて、2種類の取崩し方法はご存じでしょうか?定額法と定率法について、こちらの記事でくわしく解説しています。>>2つの4%ルール

全世界株への投資が優れている理由は、地域分散以外にもインデックスの考え方に沿った「理想的な投資先」となります。こちらの記事で詳しく解説しています。>>全世界株投資について

FIREを想定したケースでは4%ルールの成功率がガラッと変わります。こちらの記事では「月次」でかつ「下落を除く」場合における成功率を紹介しています。>>月次4%ルール

投資初心者が全世界株投資を選んだ方が良い理由について、リスクに焦点を絞って、理論的に解説しています。>>全世界株投資 VS 米国株投資