- 週間SPA!より取材依頼

- 10代から投資を始め投資歴15年以上

- 20代で純資産額を3,000万円達成

- Twitter(@IVT_zenkichi)で800フォロワー

本書はインデックス投資のガイドラインで、本書の冒頭から資産運用の本質をたとえ話で書かれています。

例え話がそんな凄いの?

投資についての難しい話がわかりやすくなります

初心者が受け入れにくい専門知識が、たとえ話によって理解しやすくなり、読み進める度に知識を吸収できます。

本書を読み終えた後には、誰でもインデックス投資の本質を深く理解することができます。

【敗者のゲーム】ついて

敗者のゲームは1985年に初版が発刊され、2022年2月に8版が発売されました。

40年前の書籍が何度も改定され読み継がれているのは、時代が変わっても色褪せない資産運用の本質を万人にわかりやすく書かれているからです。

本書のタイトルである「敗者のゲーム」ですが、これは資産運用をテニスに例えているからです。

テニスには2種類のゲームがあり、一つはプロおよび天才的なアマチュアのゲームで、もう一つはその他大多数のゲームである

出典:敗者のゲーム 1章

~中略~

統計分析の結果、ラモ博士は次のように要約している。「プロは得点を勝ち取るのに対し、アマはミスによって得点を失う」

資産運用も、アマチュアのテニスのように、「いかにミスをしない」ということが重要ということをタイトルである「敗者のゲーム」で表しています。

敗者のゲームの著者【チャールズ・エリス】について

本書の著者であるチャールズ・エリス氏は1937年に生まれました。ロックフェラー基金、ドナルドソン・ラフキン・ジェンレットを経て1972年グリニッジ・アソシエーツ設立します。

その後、代表パートナーとして投資顧問会社や投資銀行などの経営・マーケティング戦略に関する調査やコンサルティングを手がけ、各業界トップ経営者の間で信頼を得ました。

アメリカ市場は”巨大化”し”最適化”された

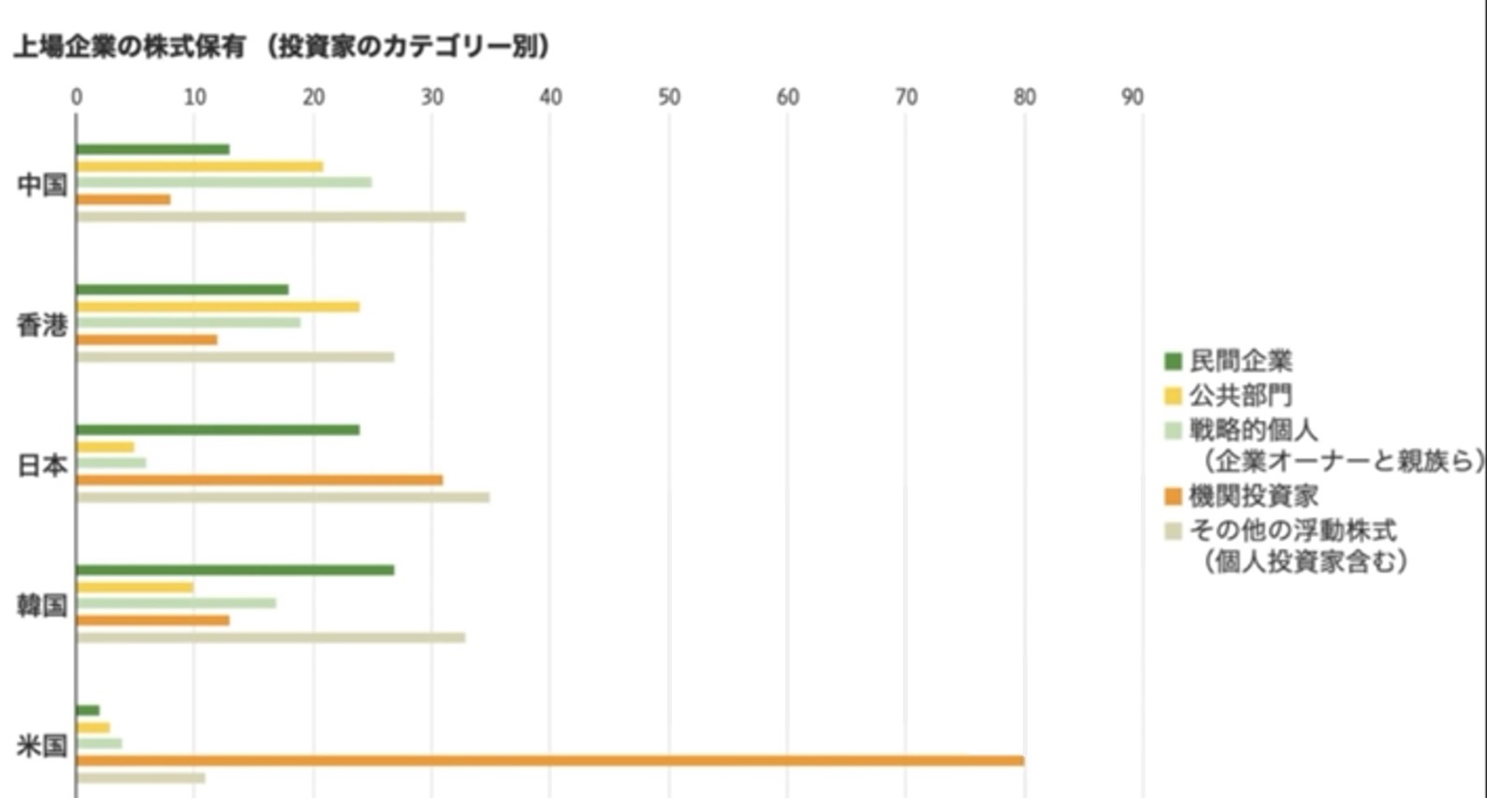

この数十年で資産運用の世界がいわゆる『勝者のゲーム』から『敗者のゲーム』へゲームチェンジしました。その理由は株式市場の支配者が個人投資家から機関投資家へ変化したからです。

下の画像は各国における株式市場参加者の割合です。

個人投資家が市場を支配していた時には年間1,2回程度の取引であったものが、機関投資家とコンピュータによる24時間売買が90%を占めています。

インデックス投資の強み

インデックス投資の強みは何と言ってもその運用コストの安さです。

インデックスファンドはコストが低く、有象無象のアクティブファンドと比べ優れたリターンを上げることは言うまでもありません。

・5年間 :88.30%

・10年間:84.60%

・15年間:92.15%

※負けた割合を「%」で表しています。

出典:SPIVA®U.S.Scorecard(2016)

インデックス投資はウォーレン・バフェットやジョージ・ソロスも入っている優秀な投資家の集合体そのものです。

ウォーレン・バフェットやジョージ・ソロスは米国で一財を築いた投資家です。

インデックス投資は、『ドリームチーム』への格安でオーナーとなることができます。

世界一有名なETF(上場投信)である『VOO』は経費率が僅か0.03%の手数料しかありません。

アクティブファンドの真実

機関投資家で溢れている米国市場で、機関投資家全員は様々な情報を精査して市場平均に勝つ努力をしています。実は、この認識がそもそも間違っているとエリス氏は語ります。

その理由は『機関投資家=市場平均』であるからです。今や、機関投資家の取引は、市場の99%を占めています。

現在のような、機関投資家の数、能力、そして質の高いサービスを提供しようとするほど、市場平均は大多数の機関投資家の総意となり、機関投資家は自分自身と戦っていることになります。

・「株式市場=自分」に勝とうとしている

・勝率を高める努力が市場平均に近づく

それに加えて、アクティブファンドは投資商品の売買を激しく行いますので、インデックスファンドに比べて手数料が割高です。

例えば、アクティブファンドへの手数料が1.25%の場合、米国市場平均は約7%あります。

そのため、アクティブファンドで投資メリットが出るのが、年間で8.25%以上のリターンが求められます。

・アクティブファンド信託報酬1.25%

・インデックスファンド信託報酬0.03%

・米国市場平均約7%(インフレ率を加味)

➡アクティブファンド8.25%

➡パッシブファンド7.03%

(書籍では更にアクティブファンドの他の手数料について記述がありますが、こちらでは省いています。)

実際に1年以上の成績を見ると、約7割の投資信託が市場平均を下回り、10年では8割、15年では9割が市場に負ける結果となりました。

資産運用の課題

インデックス投資を超長期に渡り続けるには、2つの課題があります。その課題は「人の精神は脆い」「人には寿命がある」の2点です。

インデックス投資の注意点

書籍のインデックスへ投資する投資家に語る一部分を要約すると、『最も困難な課題は、相場の暴落期や高騰期にブレることなく適切な投資方針を貫く』ことだと著書しています。

相場が一番リターンを上げる日はボトムをつけてから一週間以内に起きることが統計で分かっています。このボトムをつけるつまり『稲妻が輝く瞬間』に市場に居合わせていなければ、多くのリターンを取り逃すこととなります。

市場が暴落した時に冷静さを保つのは容易ではありませんが、市場が暴落している時に自分の基本方針を守り抜くことは困難であると同時に、最も重要なことです。

・人間は騰落により、精神的に揺さぶられる生き物

・暴落した時に市場にいることが、大きいリターンを得る方法

ついついスマホを触ってしまう

ダイエット中にお菓子に手が伸びる

このように人間は非合理な生き物です。資産運用についてもチェックリストを用意して防ぐのが賢明です。

- 都合の悪いことを軽視し、自分の都合のよいように物事を見る

- 印象的な出来事や大きなニュースを重要視しすぎる

- 自分の技術や知識、判断力を過大評価し失敗表れも学ばない

投資は本来、単独で行うもので、人の感情がもろに表れてしまい、感情を落ち着かせることが難しかったです。

現在では、SNSやWebから様々な情報を取得することができ、孤独を感じることなく投資を続けることができます。

一方、それらの情報には、「煽り」や自分が「許容できるリスク」以上の情報があったりと、真実を見極めるリテラシーが必要となります。

暴落時の精神安定と引き換えに失う資産(稲妻が輝く瞬間)

1980~2016年までの36年間において、最もリターンが高かった10日間を逃すだけで、S&P500のリターンの平均水準は11.4%から9.2%へと低下しました。

・取引停止:10日(全体の0.2%)

➡2%の利益を失う

36年間が稀だったのでは?

期間を倍にしても同じことが言えます

さらに期間を2倍の72年間とした場合、たった5日を逃し、配当を再投資しない場合は複利で50%近く損します。

さらに、過去112年間では10日を逃しただけで利益の3分の2が吹き飛びます。

(収益差:▲2.2%)

逃し日数:10日

・72年間

(収益差:複利で50%の損)

逃し日数:5日 配当再投資なし

・112年間

(収益差:▲2/3)

逃し日数:10日

生涯を通じた投資プラン

個人投資家には寿命という終わりがあります。この期間が限られていることが機関投資家と大きく異なる点です。

資産運用に成功して、資産を子孫へ良かれとおもい、”贈与”や”相続”で残したとしても、受け取った子孫の精神的な影響と金銭的な影響が大きく変化することがあります。

子供に残す理想的な金額は、それで(したいと思うことを)できる額であり、何もしなくてもよい、と思わせてはいけない

出典:敗者のゲーム 26章

子供への贈与や相続を考える時に考えることは、大きな遺産は子供に大金を稼ぐ経験を奪うということになるのです。

本書の残念なところ

インデックス投資について、読みやすくそして、わかりやすく書かれている本書ですが、残念な部分もあります。それは、『税金』や『減税措置』について、米国のものということです。

デメリットを補う

しかし、書かれている内容は日本の減税制度にあてはめれば理解することができますし、”NISA”や”iDeco”で減税制度を取り入れることができます。

この記事には書いていない、インフレについての記述も『敗者のゲーム』にありますので。それらを加味するとこの内容でも十分頷けます。

書物は自分だけでなく、子供も手を取る可能性があります。もし、子供が資産運用について難解な書籍を読んでしまうと、資産運用にアレルギーがでそうです。

しかしながら、『敗者のゲーム』は、投資の本でありながら、難解な数字を使うことなく、たとえ話で書かれていますので、子供のためにも書棚に置いておきたい一冊です。

この記事で紹介できた部分は『敗者のゲーム』の一部でしかありません。

本書の魅力を5分で解説するのは少々無理があったかと、感じています。本書が気になった方は是非、書籍をご覧ください。

まとめ

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

共に学んで豊かになりましょう!それでは、また!!

関連記事

紹介した著者の一人である、バートン・マルキール氏の『ウォール街のランダム・ウォーカー』について別の記事で要約しています。

現代ポートフォリオ理論の注意ポイントについて解説しています

積立投資の『威力』について解説しています。

米国株のパフォーマンスについて解説しています。

シーゲル氏が200年間のアセットを比較して最適な投資先を株式としました。

超長期投資を阻む”感情”と超長期が優れている”見識”について解説しました。

コメント