「配当金は税金がかかるから非効率だ」

投資の世界では、これが数学的な「正解」です。

しかし、理論上の最高効率を追い求めたはずの投資家が、市場の暴落に耐えきれず、パニック売りをして去っていく姿を私は何度も見てきました。

一方で、賢明な投資家たちはあえて「配当金」という果実を手にします。

それは、投資を単なる数字のパズルではなく、自分の人生を豊かにする「具体的な仕組み」として捉えているからです。

本記事では、理論派が陥りがちな罠を解き明かしつつ、なぜ配当金が「最強の不労所得」になり得るのか、その3つの決定的理由を解説します。

独自の「5-20ルール」による検証データや、未来を可視化する「元本回収シミュレーター」を駆使して、自由への距離を具体的に算出してみましょう。

もし、この記事があなたの投資戦略のヒントになったなら、SNSでのシェアやブログへのリンクで紹介していただけると、執筆の励みになります。

配当金投資が初心者こそ選ぶべき「3つの絶対的メリット」とは?

資産は増えてるんだけど、豊かになった実感がもてない…

その悩みに配当金投資は具体的な解決策となります

なぜ多くのプロが、最高効率を求めてインデックス投資をしながらも、並行して高配当株を買い集めるのか。

その本質的な理由を深掘りします。

投資手法としての「圧倒的な再現性」:なぜ誰でも同じ結果が出せるのか?

高配当株投資の最大の強みは、投資家のセンスや技術に依存せず、「仕組み」そのものが利益を運んでくる点にあります。

なるほど!高配当株は購入時に集中すれば、売却時期に悩まなくてよいと

そうです。コツコツ購入するだけというと所も日本人向きです

|

項目 |

短期・成長株トレード |

配当金投資 |

|

必要な技術 |

高い(分析力・判断力) |

低い(優良株を選ぶ目) |

|

作業時間 |

多い(市場に張り付く) |

ほぼゼロ(放置でOK) |

|

精神的負荷 |

高い(売買判断の連続) |

低い(増えるの待つだけ) |

|

再現性 |

低い(人による) |

極めて高い(誰でも可能) |

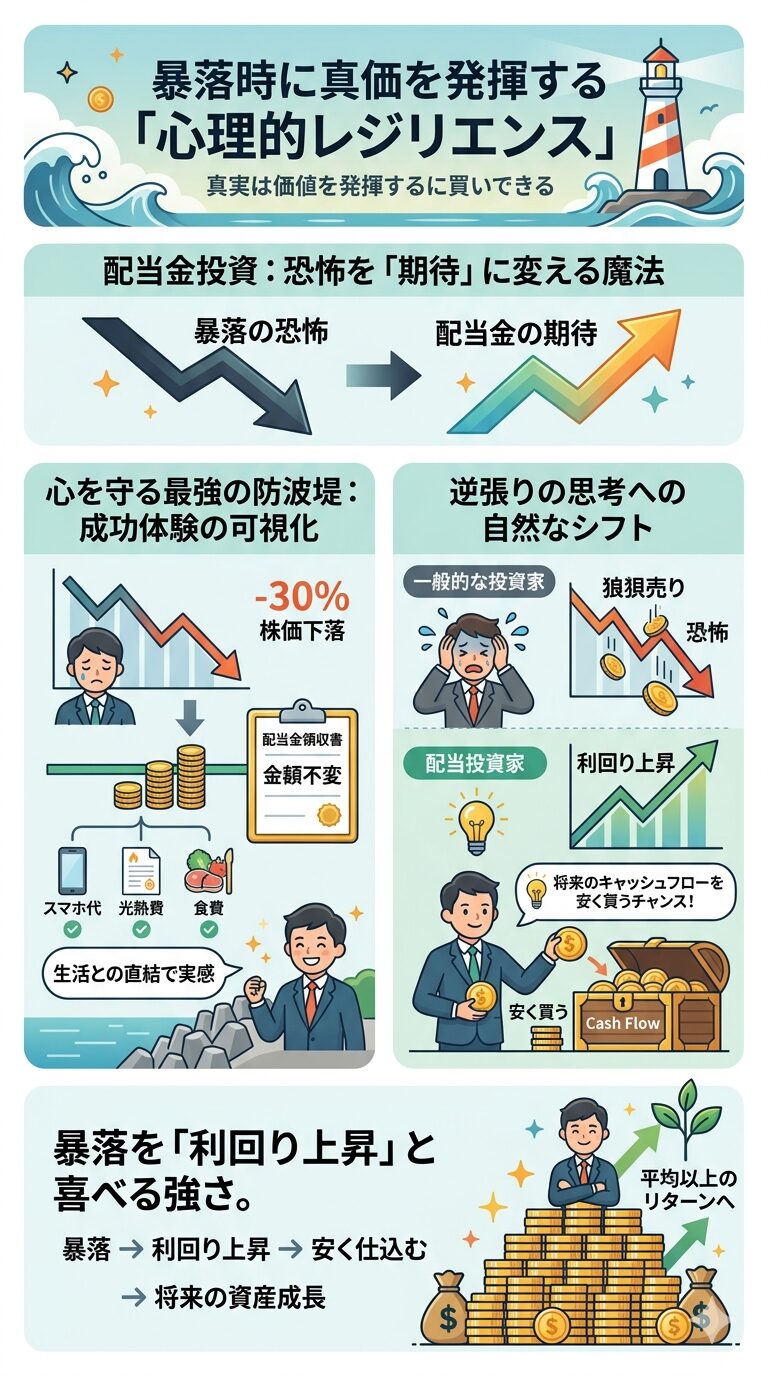

暴落時に真価を発揮する「心理的レジリエンス」:株価の下落を喜べる理由

投資を挫折させる最大の要因は「暴落による恐怖」です。

配当金投資は、この恐怖を「期待」に変える魔法を持っています。

「配当金」は株数に比例して増加します。「スマホ代が払えた」「電気代が無料になった」という成功体験が、資産形成の進捗をリアルに実感させます。

一般的な投資家が株価の下落に怯える中、配当投資家は「配当利回りが上がった(=安く買えるチャンス)」と考えます。この思考の転換が、結果として「暴落耐性」と「リターンの向上」をもたらします。

配当金が毎年積み上がるのは心地良さそう!

株価の暴落は逆にチャンスです

FIRE(早期リタイア)への適合性と予測可能性:資産を減らさない出口戦略

自由を手にするための「出口戦略」において、配当金はインデックス投資の取り崩し(4%ルールなど)を凌駕する安定感を発揮します。

株価は1年で半分になることがあっても、優良企業の配当金が半分になることは稀です。引退後の生活設計を立てる上で計算が容易という特徴があります。

「配当金が生活費の半分をカバーしている」という事実は、仕事に対する向き合い方を劇的に変えます。上司の顔色を伺う必要がなくなり、いつでも今の場所から脱却できるという「Noと言える権利」が、あなたの人生に本当の意味での余裕をもたらします。

株価が下がっても、配当金があんまり変わらないのは心強い

安定した配当金はベーシックインカムに近い安定感があり、人生の主導権を手に入れることができます

次の章では、こうしたメリットの裏に隠された「税制上の不利」や「効率性の議論」に、独自の「5-20ルール」を用いて正面から切り込みます。

配当投資は「非効率」で損?知っておくべき2つの罠とプロの反論

具体的に配当金はどんな所がイマイチなの?

「課税」と市場に資金を置く「時間が短くなる」ことです

資産形成のスピードを最大化したいのであれば、配当金が抱える懸念事項を無視することはできません。

ここでは、配当金投資が抱える構造的なデメリットを、事実(エビデンス)に基づいてフラットに解説します。

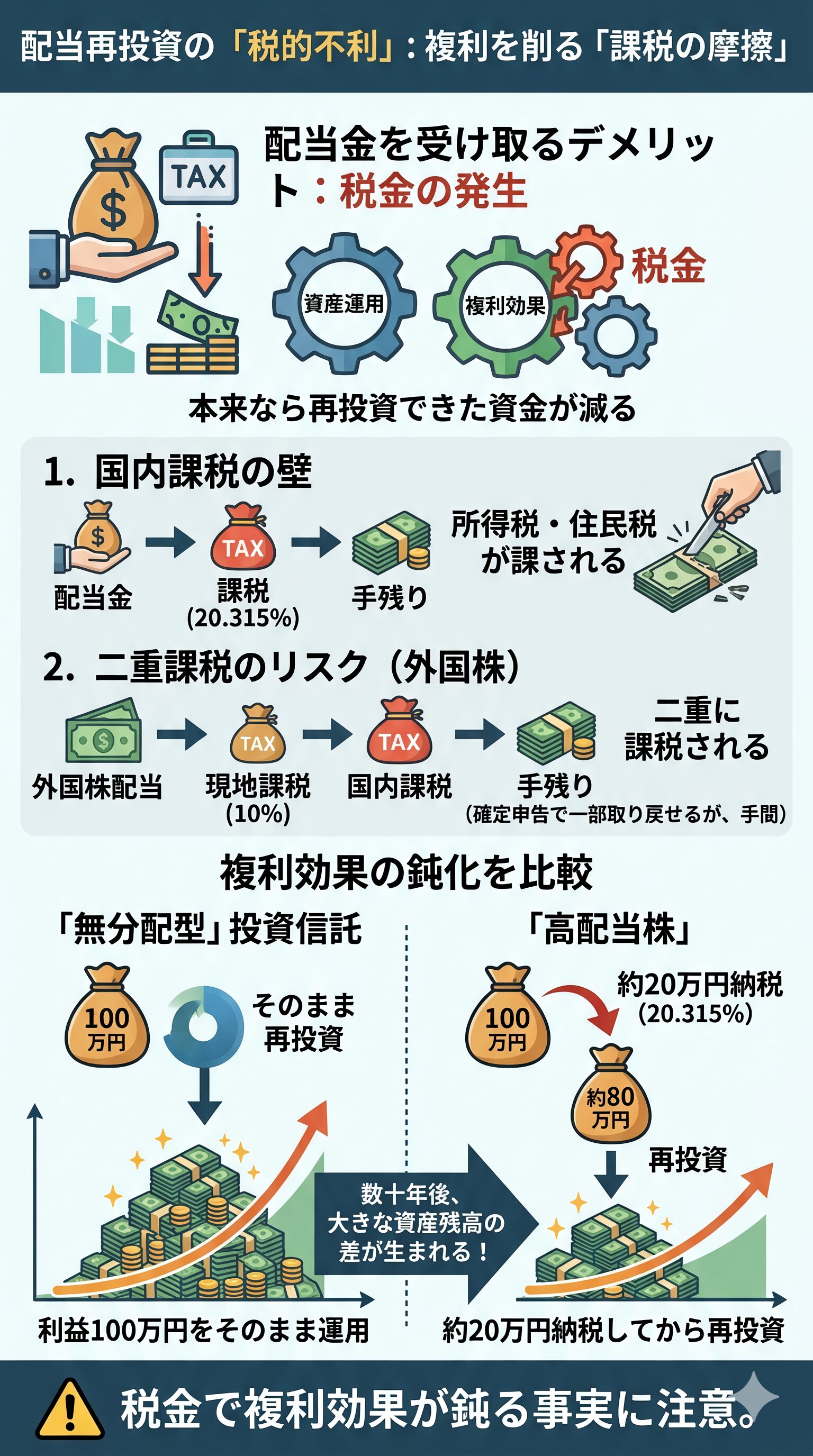

配当再投資による税的不利:手残りを削る「課税の摩擦」

配当金を受け取る最大のデメリットは、受け取るたびに発生する「税金」です。

本来なら資産運用に回せたはずの資金が、税金として差し引かれることで、複利効果を大きく阻害します。

しかし、確定申告を行うと、外国税額控除を使って一部返却(還付)されます。

外国税額控除についてはこちら>>外国税額控除について

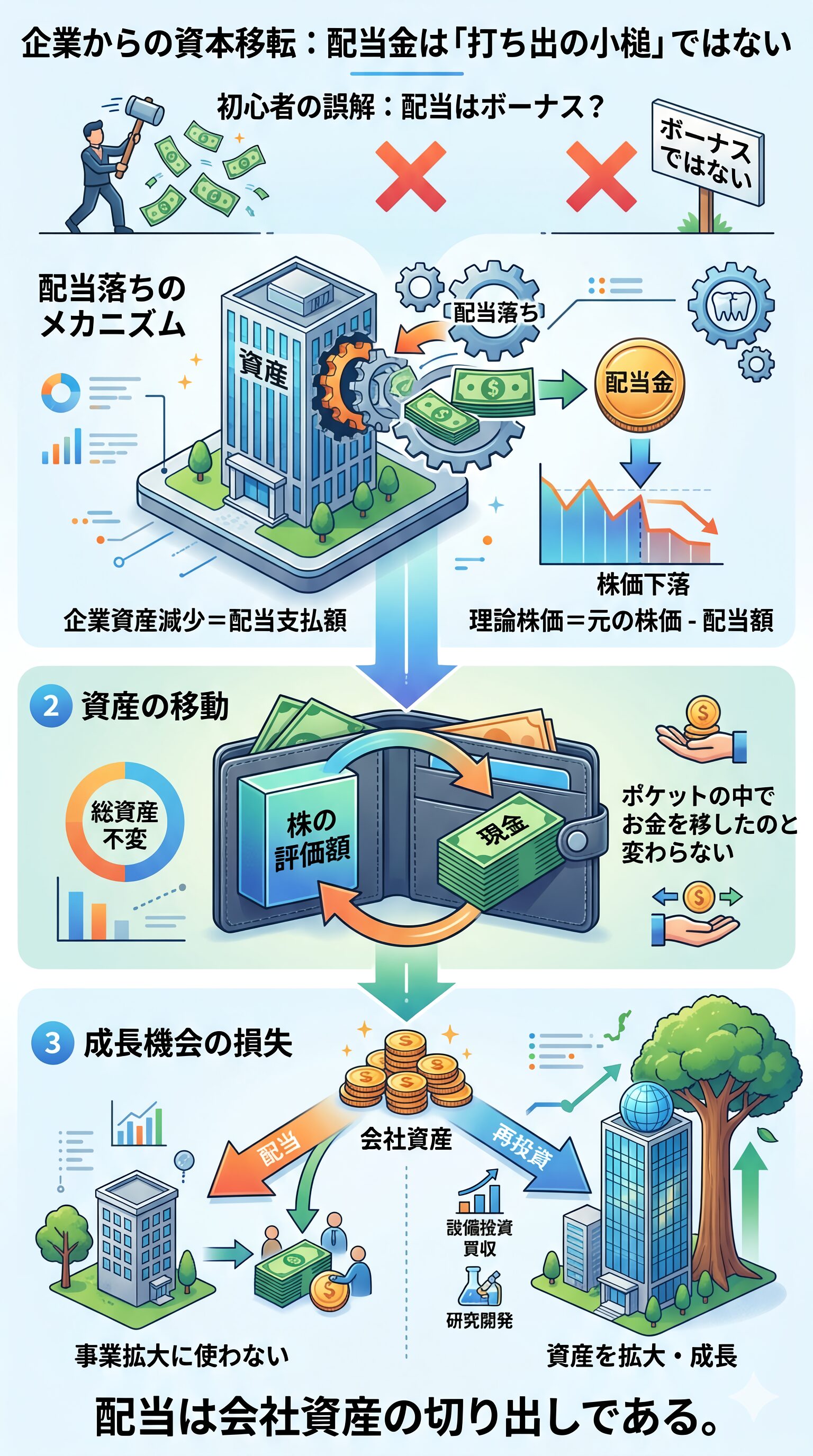

企業からの資本移転:配当金は「打ち出の小槌」ではない

多くの初心者が誤解しているのが、「配当金は株価とは別枠でもらえるボーナス」という認識です。

しかし、理論上、配当金は企業価値の切り出しに過ぎません。

配当金を出すということは企業自体が「成長余地がない」という意味に捉えることができます

デメリットへの反論:理論の正論を「継続の実利」で上回る

確かに「税効率」や「資本移転」の観点で見れば、配当金投資は非効率です。

しかし、実戦の投資において、理論上の最高効率が必ずしも「最良の結果」をもたらすとは限りません。

「5-20ルール」ってなに?

税的不利が小さい期間が「20年以下、利回りが5%」という意味です。

5-20ルールについても、こちらの記事でシミュレーションできます。>>5-20ルールについて

次の章では、こうした理論を超えた「実利」をあなた自身の数字で確認するために、独自のシミュレーターを用いて自由への距離を可視化していきましょう。

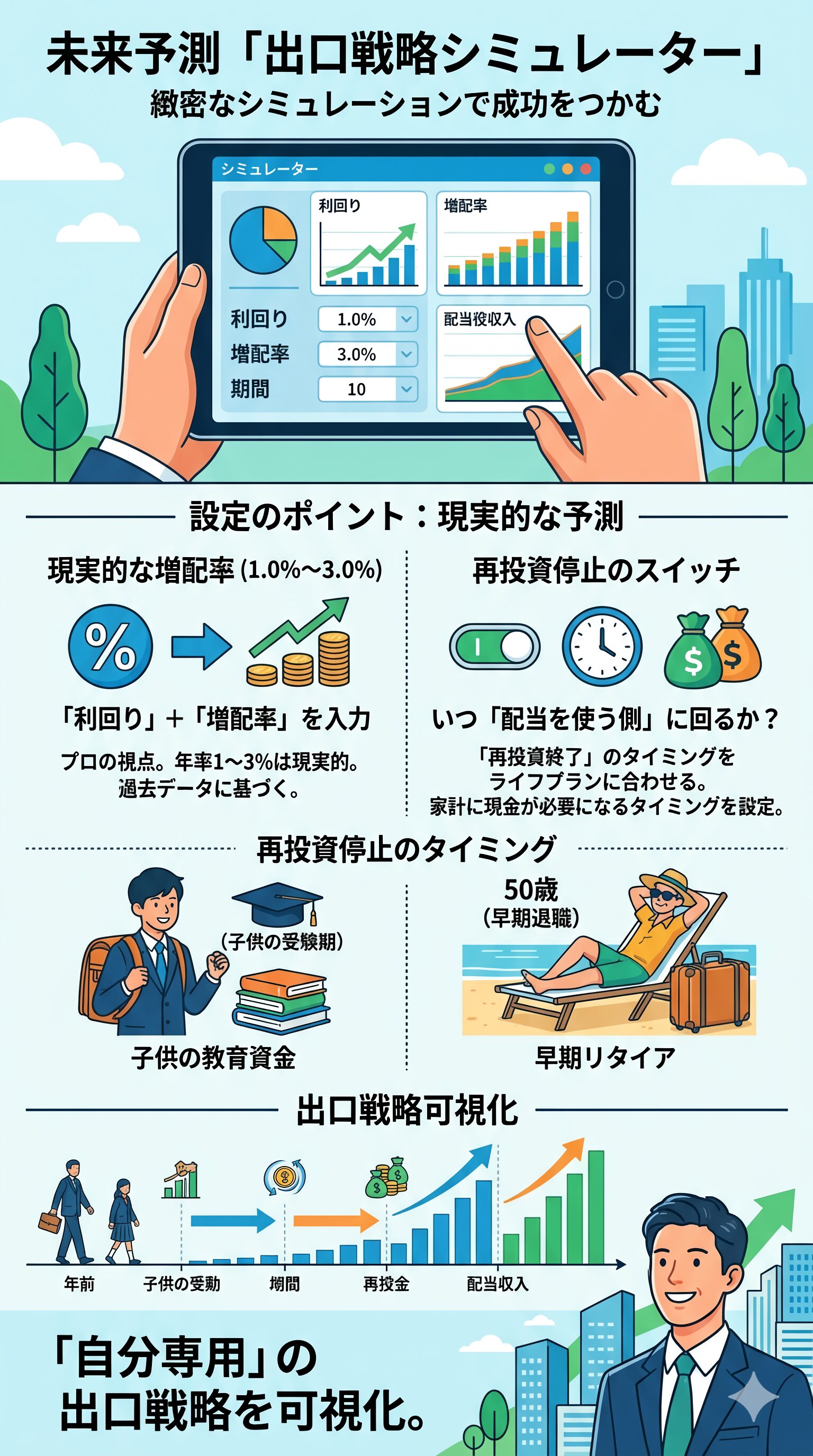

【シミュレーター付】月5万円の配当生活へ。いつ「投資元本」を回収できるか可視化しよう

いつになったら配当だけで生活できるのだろうか?

そもそも自分の投資はいつ『元が取れる』のか?

投資を続けていると、こうした具体的な「出口」が見えず、不安になる瞬間があるはずです。

投資のゴールを曖昧にせず、現実的な数字として把握することは、挫折を防ぐ最大の特効薬となります。

独自のシミュレーターを使い、あなたの未来を具体的に描き出してみましょう。

未来を予測する「配当金シミュレーター」の使い方

投資の成功は、緻密なシミュレーションから始まります。

以下のシミュレーターでは、単なる利回りだけでなく、増配率や再投資を止めるタイミングなど、あなたのライフプランに合わせた細かな設定が可能です。

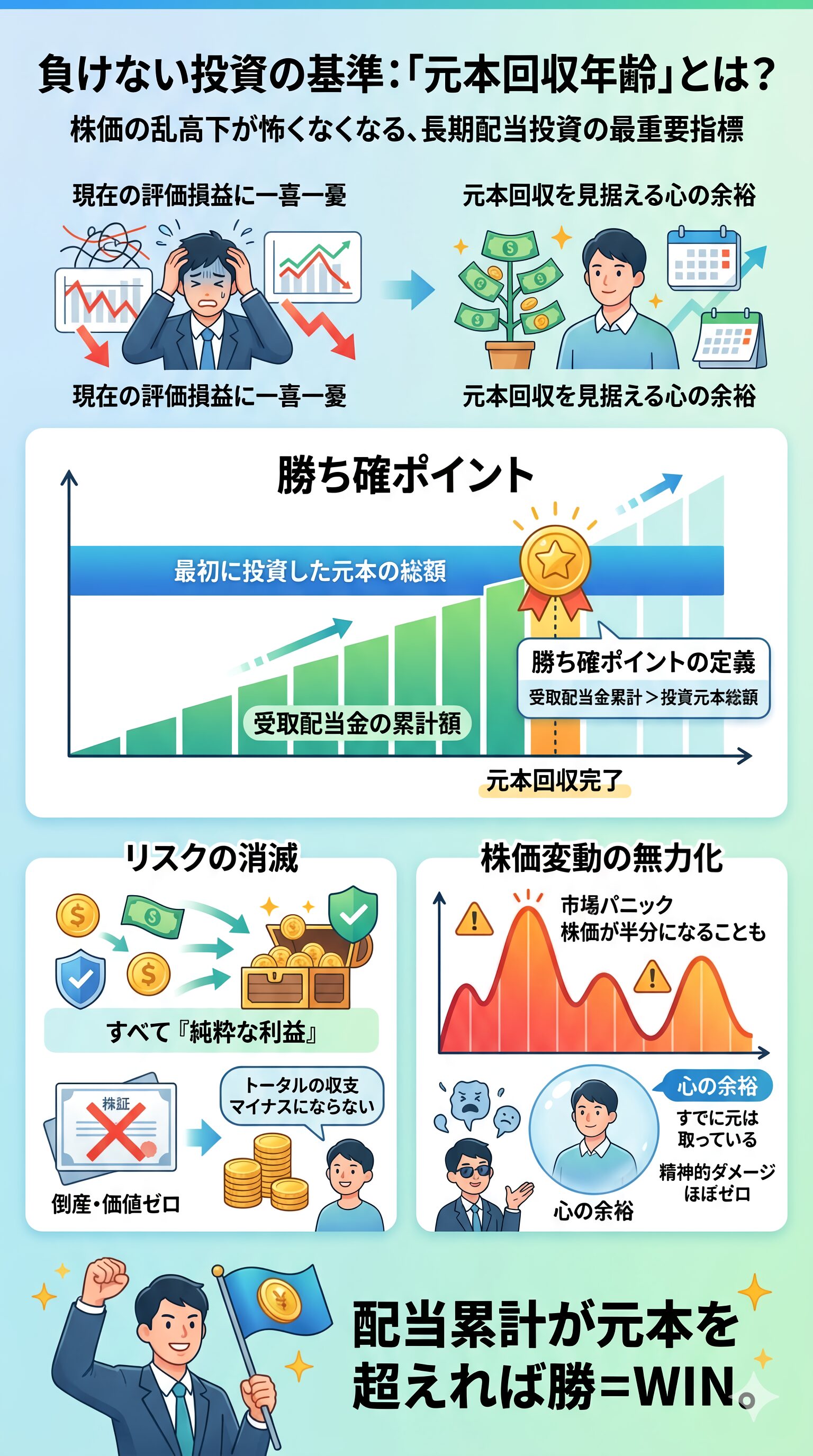

負けない投資の基準「元本回収年齢」とは?

多くの投資家が「現在の評価損益」に一喜一憂しますが、長期の配当投資において最も重要な指標は「元本回収」です。

これを理解すると、株価の乱高下が怖くなくなります。

元本回収ってなに?

「投資株の簿価=配当金の累計」となることとしています

受取配当金の累計額が、最初に投資した元本の総額を超えた瞬間。

この状態を「元本回収完了」と呼びます。

自由へのステップ(Lv.1〜Lv.3):生活の質を段階的に上げる

「配当金で生活する」という大きな目標を、まずは小さなステップに分解してみましょう。

自由のレベルを段階的に上げることで、投資のモチベーションを維持しやすくなります。

|

自由のレベル |

目安額(月額) |

具体的なイメージ |

|

Lv.1: |

1〜2万円 |

スマホ代、光熱費、サブスク代を配当で賄う。 |

|

Lv.2: |

5万円 |

食費や趣味の費用をカバー。嫌な残業を断る |

|

Lv.3: |

15万円〜 |

住居費を含めた最低限の生活費を確保。 |

配当金が積み上がるたびに、あなたの人生の「支配権」が会社から自分へと戻ってきます。

次の章では、こうした理想的なキャッシュフローを構築するために欠かせない、プロが実践する「失敗しない高配当株」の選び方について詳しく解説します。

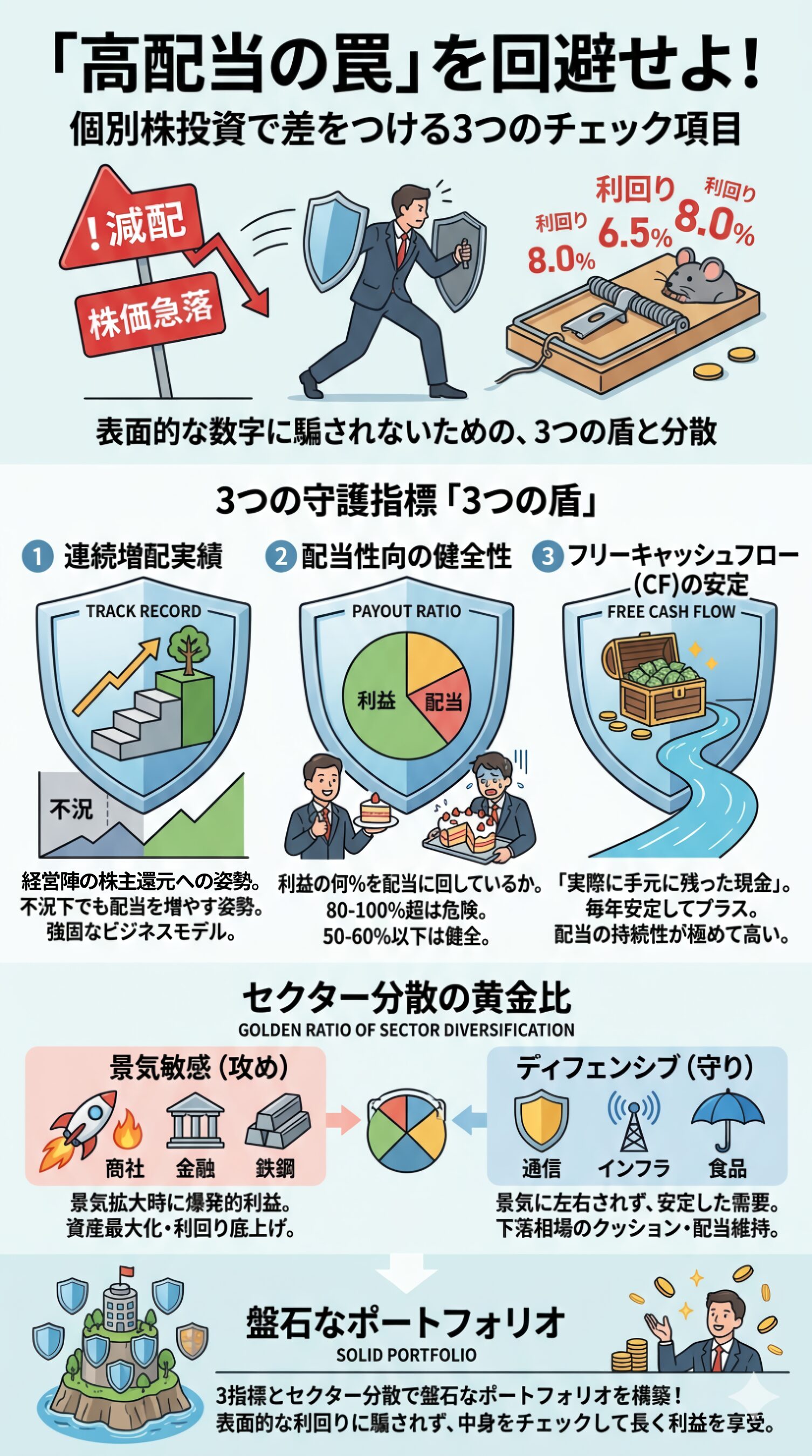

【失敗を回避】資産を増やす高配当株の選び方|3つの重要指標と分散の極意

配当利回りが高い銘柄から順に買っていこう!

…それだと、落とし穴に落ちてしまいます。

高配当株投資の成功は、購入時の利回りではなく、「その配当が将来も維持・増額されるか」を見抜く力にかかっています。

資産を減らさずにキャッシュフローを積み上げるための、具体的かつ戦略的な選定基準を解説します。

「高配当の罠」を回避せよ!個別株投資で差をつける3つのチェック項目

個別株投資は、正しく選べば市場平均を超えるリターンをもたらしますが、一歩間違えれば「減配」や「株価急落」という罠に陥ります。

表面的な数字に騙されないための、3つの盾と分散の考え方を身につけましょう。

セクター分散の黄金比:攻めと守りのバランス

特定の業界に偏ったポートフォリオは、景気後退局面で大きなダメージを受けます。

性質の異なるセクターを組み合わせることが、負けないための絶対条件です。

|

セクター分類 |

代表的な業種 |

特徴 |

役割 |

|

景気敏感 |

商社、金融、鉄鋼 |

景気が良い時に利益 |

資産の最大化、 |

|

ディフェンシブ |

通信、インフラ、食品 |

景気に左右されず、 |

下落相場での |

高配当株って結構リスクあるんだね

個人投資家でも数百、数千社へ分散ができます

個人投資家でもETFや“優良な”投資信託を選べば、安定した高配当投資が可能となります。

次の章では具体的なETFや投資信託を紹介します。

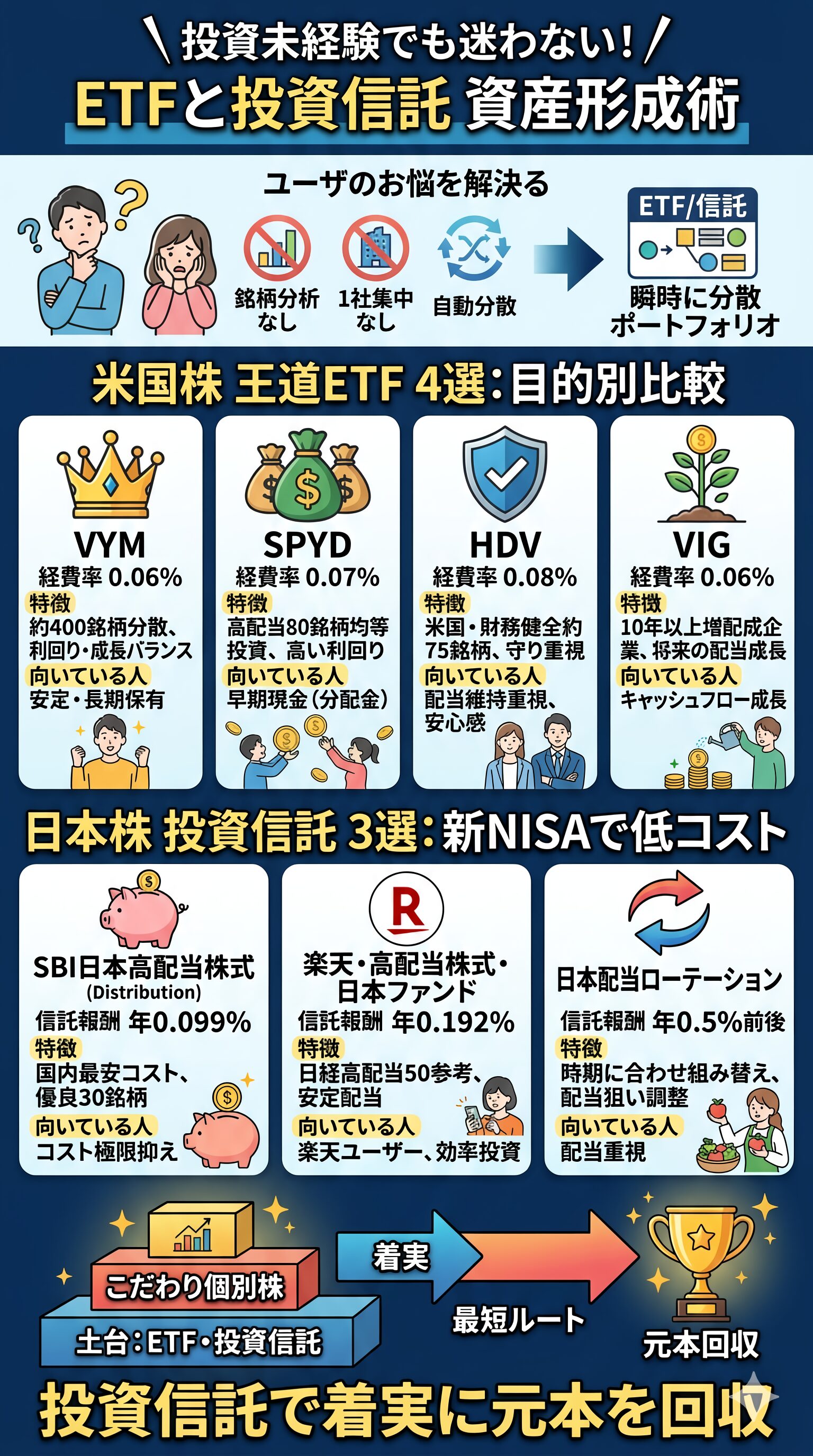

投資未経験でも迷わない!ETFと投資信託を活用した資産形成術

「銘柄を分析する時間がない」「1社に絞るのが怖い」という方にとっての最適解は、ETF(上場投資信託)や投資信託を活用した分散投資です。

自分で銘柄を入れ替える手間を省きながら、洗練された分散ポートフォリオを瞬時に構築できます。

米国株の王道ETF比較:目的別に選ぶ4銘柄

米国には、世界中から資金が集まる盤石な高配当ETFが揃っています。

個別株特有の「1社の不祥事や業績悪化」によるリスクを最小限に抑えるために、数百社に自動分散してくれる銘柄を選びましょう。

|

銘柄名 |

経費率(年率) |

特徴 |

向いている人 |

|

VYM |

0.06% |

約400銘柄に広く分散。 |

安定感を重視し、 |

|

SPYD |

0.07% |

S&P500のうち配当が高い80銘柄 |

目先の現金(分配金)を |

|

HDV |

0.08% |

米国銘柄の内、財務の健全性が高い |

暴落時でも配当が維持される |

|

VIG |

0.06% |

米国銘柄の内、10年以上増配を続ける |

将来の大きなキャッシュフローを育てたい人 |

日本株の投資信託比較:新NISAで活用したい低コスト3選

日本株には米国のように優良なETF(投資信託)がありません

世界より市場の小さい日本株はコストが高くなります

日本株の高配当投資も、投資信託を使えば100円から手軽に始められます。

特に新NISAの成長投資枠を活用することで、税コストを抑えた効率的な運用が可能です。

|

ファンド名 |

信託報酬(税込) |

特徴 |

向いている人 |

|

SBI日本高配当株式(分配) |

年0.099% |

国内最安クラスのコスト。 |

コストを極限まで抑えて |

|

楽天・高配当株式・日本ファンド |

年0.192% |

日経平均高配当株50指数などを参考に、 |

楽天経済圏を利用しており、 |

|

日本配当ローテーション |

年0.5%前後 |

配当落ちによる株価変動を考慮し、 |

効率的に配当の「果実」 |

日本株の投資信託でオススメできるのが上の表のになります。

この中で、ユニークな商品が配当金をハシゴする「日本配当ローテーション」です。

投資信託を購入するだけで、資金効率よく配当金を受け取ることができます。

日本で買える米国の投資信託は以下となります

個別株で独自の「こだわり」を加えつつ、土台をこれらのETFで固めることが、着実に「元本回収」へ向かうための最短ルートとなります。

【最終章】配当金投資で「人生の主導権」を取り戻そう

ここまで、配当金投資のメリットから具体的な銘柄選定、そして未来を可視化するシミュレーションまで詳しく解説してきました。

投資の目的は資産を増やすことだけではありません。

得られた利益をどう人生に還元し、いかに「心の平穏」を保ちながら継続できるかが重要です。

最後に、これまでの重要ポイントを振り返り、あなたが明日から踏み出すべき一歩を整理しましょう。

配当金投資の「実利」と「効率」を比較する

理論上の最高効率(インデックス投資)と、私たちが提案する配当金投資にはそれぞれの特徴があります。

どちらが正解かではなく、どちらが「自分にとって続けやすいか」が成功の分かれ道です。

|

項目 |

成長株・インデックス投資 |

配当金投資 |

|

主な利益 |

売却益(キャピタルゲイン) |

配当金(インカムゲイン) |

|

税効率 |

高い(売却まで課税されない) |

低い(受取時に対象となる) |

|

精神的安定度 |

低い(暴落時は資産が減るのみ) |

高い(暴落時も現金が入る) |

|

出口戦略 |

難しい(取り崩し判断が必要) |

簡単(配当を受け取るだけ) |

|

再現性 |

市場環境に左右されやすい |

仕組みで淡々と積み上がる |

5-20ルールの結論: 理論上の効率に差はあっても、20年後の資産額の差はわずか数%程度です。

それ以上に「暴落時に投げ出さないこと」の価値が、最終的なリターンを大きく左右します。

失敗しないための「銘柄選定」チェックリスト

個別株に挑戦する際も、ETFで手堅く運用する際も、以下の3つの指標を常に意識してください。

初心者のうちは、市場が大きいメジャーなVYMやHDVといった米国の王道ETFを主軸とします。

ニッチな日本株で特色を出したい場合は、SBI日本高配当株式などの低コストな投資信託を土台に据えるのが最も再現性の高い戦略となります。

まずは市場が大きい所で土台を作るんだね

全世界株の高配当もありますが資産総額がまだ小さいです

SBI全世界高配当株式ファンド(信託報酬0.055%)資産総額が約300億円(2026.4.30時点)

あなたの投資を「勝ち確」にするステップ

投資を「ただの数字の積み上げ」で終わらせないために、具体的な目標設定を行いましょう。

配当金投資は、あなたの人生に主導権を与えてくれます。

今日から少額でも一歩を踏み出し、老後の自分だけではなく、一緒に近い将来の自由を獲得しませんか。

事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

数千の投資信託から極上銘柄を絞り込む!SBI証券のツールを使った賢い『スクリーニング手法』を徹底解説。失敗しないための3つのチェックポイントが丸わかりです!>>投資信託スクリーニング

「外国の課税が全額戻らない」この不満についての解決策と、なぜ外国税額控除の仕組みについて、こちらの記事で詳しく解説しています。この記事で全額控除されない理由を理解できます。>>税額控除の仕組み

「分配金なしが最強」は本当?20年運用でも差はわずか6%という衝撃のシミュレーションを公開!効率の呪縛から解放され、あなたに本当に合った「心地よい投資スタイル」が見つかる、目からウロコの記事です。>>分配金”あり”と”なし”の差