あれ?思ったより戻ってない?

全額控除できなかった…

外国税額控除は、本来なら二重に課税されてしまうのを防ぐための制度です。

以前の記事では全額控除となる「収入」と外国所得との「割合」をご紹介しました。

しかし実際には、外国税額控除が全額還付されないケースが少なくありません。

なぜ外国税額控除は満額で戻ってこないのか?

その理由は、以前の記事では給与所得控除以外の「各種控除」を考慮していないからです。

現実には、さまざまな控除によって“控除の上限”が下がってしまい、満額を取り戻せる人はむしろ少数派なのです。

そこで本記事では、

を投資初心者でもわかりやすく解説します。

この記事を読めば、これまでムダにしていた控除を有効活用し、納税の最適化へ一歩近づけるはずです。

外国税額控除が思ったより戻らない理由

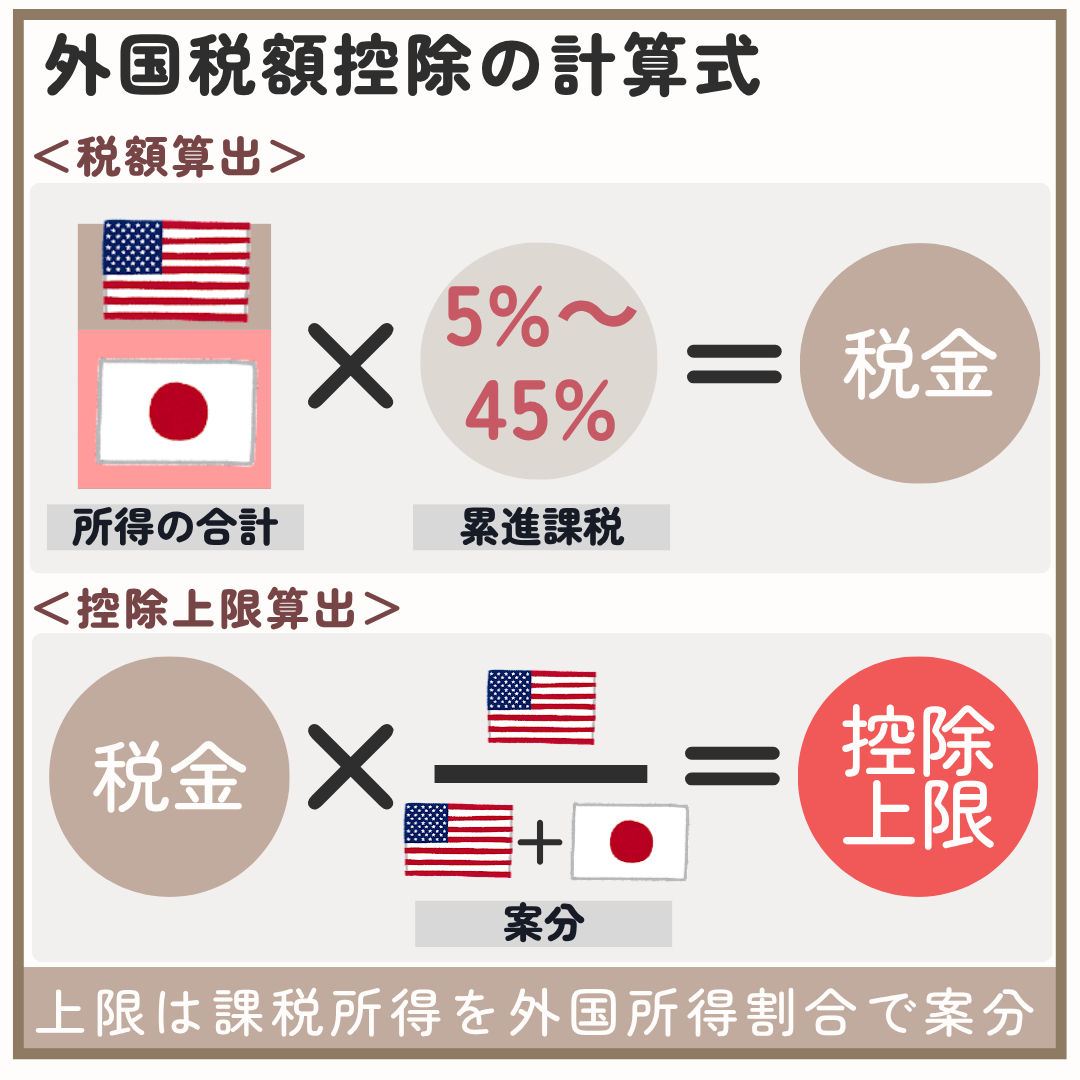

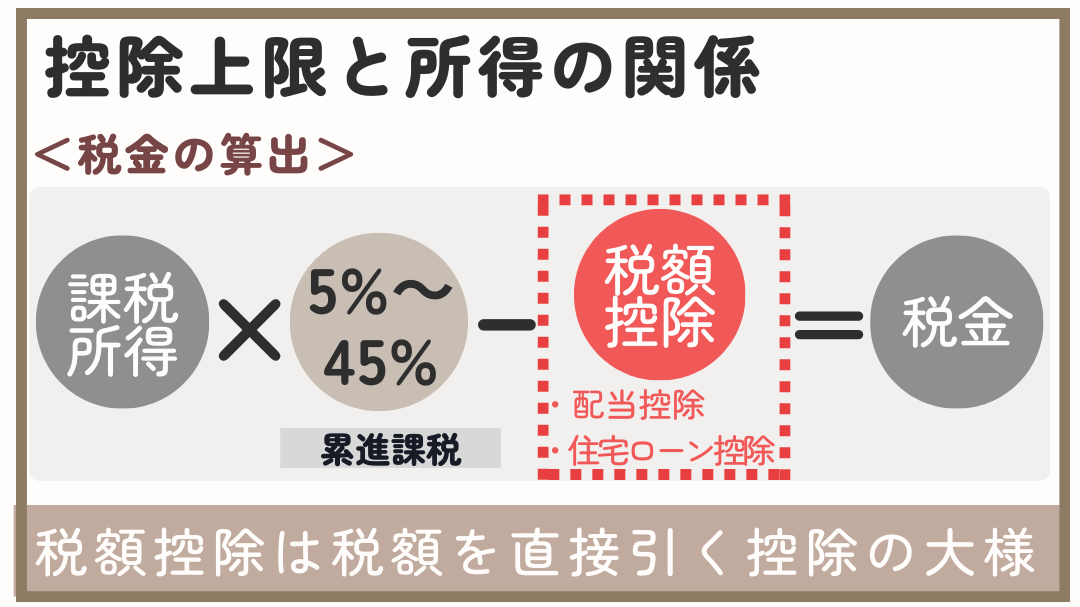

外国税額控除には上限があり、その上限は「課税所得の大きさ」や「税額控除」によって小さくなります。

つまり、住宅ローン控除や配当控除を利用して税金が減れば減るほど、外国税額控除で戻せる金額も減ってしまうのです。

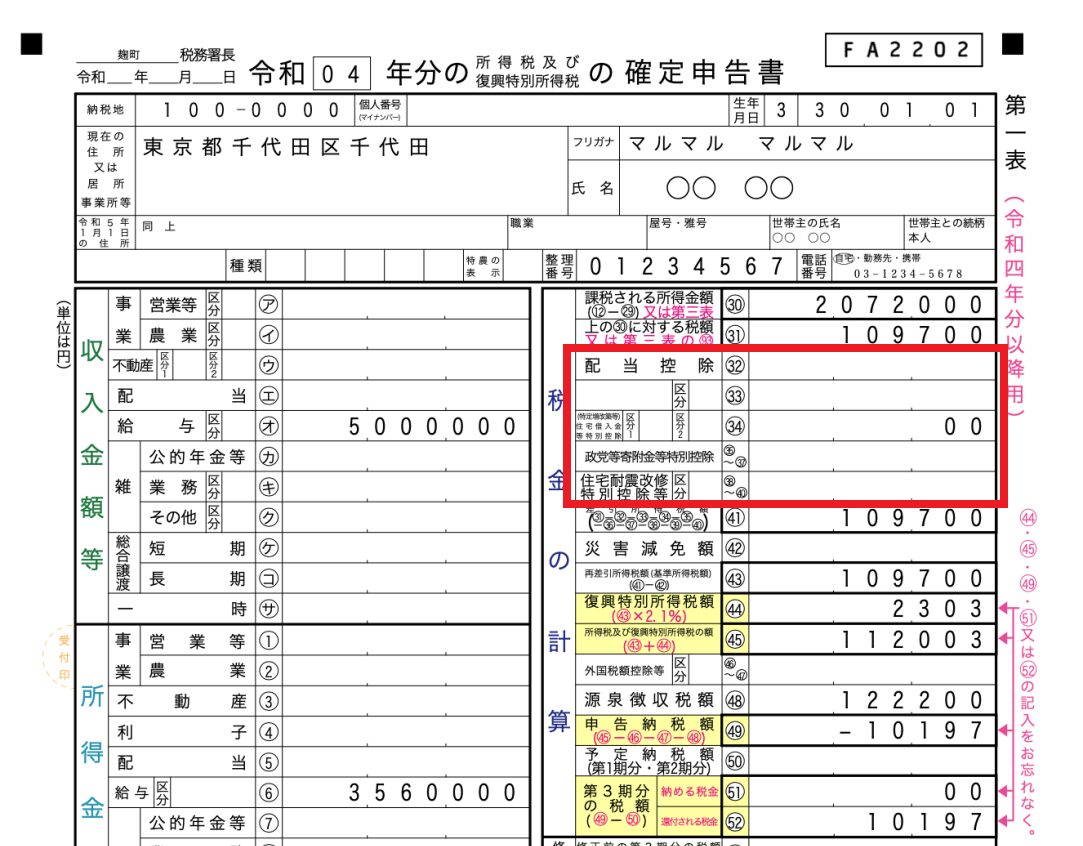

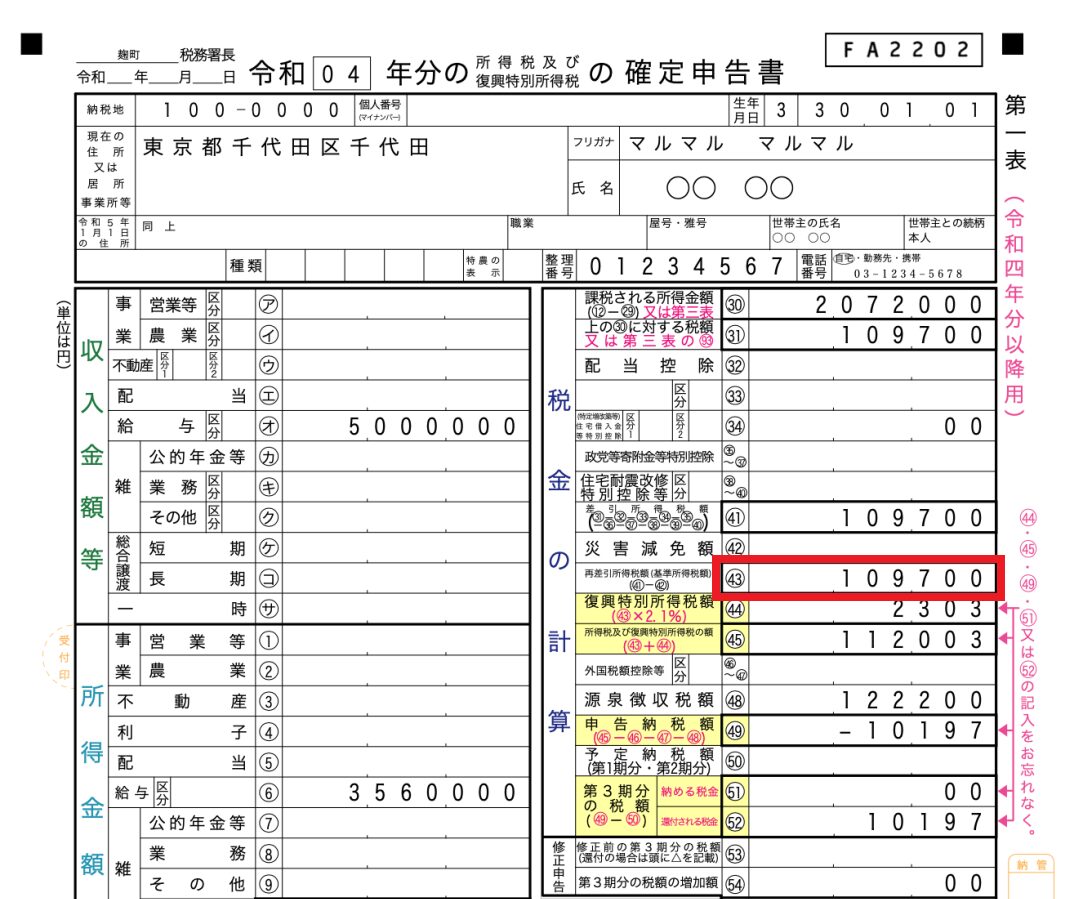

上限がある仕組み(図解+確定申告書のどこを見るか)

外国税額控除には「上限」があり、その上限は海外所得の割合と税金によって決まります。

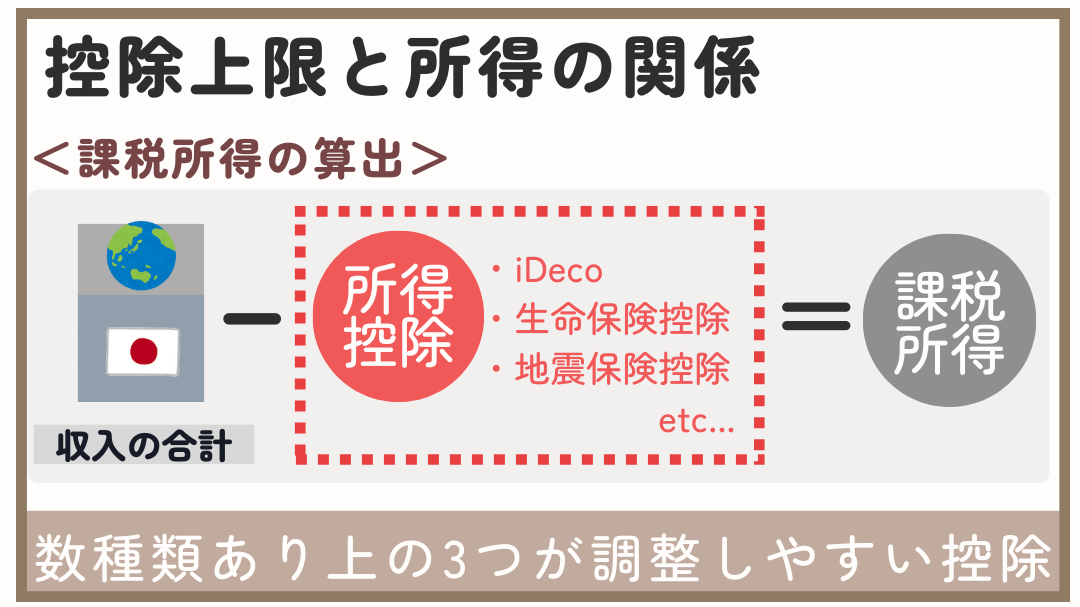

この税金を求めるのに使われるのが「課税所得」。

・給与所得控除

・社会保険料控除

・配偶者控除

・扶養控除 など..

<調整できる控除>

・iDeco(小規模企業共済等掛金控除)

・生命保険料控除

・地震保険料控除

・医療費控除

・ふるさと納税(寄付金控除)

税金を決めるための「課税所得」は上に示す様々な控除によって減らされています。

課税所得が減ると外国税額控除を求めるための「税金」が減りますから、その結果として上限が下がってしまいます。

控除ってこんなにあるの!?

他にも数種類あります

様々な控除の中で、比較的コントロールしやすいのは「保険料控除」と「医療費控除」。

一方で、ふるさと納税は満額近く寄付した方が節税メリットが大きいため、「外国税額控除のためにあえて減らす」必要はありません。

iDeCoが外国税額控除に与える意外な影響

特に注意したいのがiDeCoです。

iDeCoは投資対象の値上がりが非課税になるだけでなく、「掛金が全額控除」となります。

この「全額控除」は課税所得を圧縮することで、大きい節税効果があります。

一方、課税所得を圧縮することで外国税額控除の上限を押し下げるデメリットがあります。

私自身、iDeCoは50歳以上の方を中心におすすめしていますが、若い投資家にとっては「外国税額控除が減ってしまう」という副作用が長期に続くことを知っておきましょう。

もうiDeco始めちゃってるよ…

掛金を下げる対策ができます

iDecoは所得額によって節税率が変わりますので、所得が低い時は外国税額控除を有効に使うために、掛金を小さくすることができます。

課税所得へ対する控除の影響

ほとんどの控除は課税所得をじわじわと小さくする効果があります。

これも外国税額控除の上限を下げる要因のひとつです。

しかし、本当に大きな影響を与えるのは「税額控除」と呼ばれるものです。

次の章では、税額控除がなぜ外国税額控除に直接響いてくるのかを解説していきます。

税額控除でさらに税金が減る(住宅ローン控除・配当控除の影響)

実は、外国税額控除の上限を大きく引き下げてしまうのが「税額控除」と呼ばれるものです。

・住宅ローン控除(住宅借入金等特別控除)

これらは「課税所得」を減らすのではなく、算出された税額そのものから直接差し引く仕組みになっています。

そのため、控除が大きいと税金が一気に減ってしまい、結果的に外国税額控除の上限も下がるのです。

逆にいえば、この「配当控除」と「住宅ローン控除」が少なくなる、あるいは無くなれば、外国税額控除の上限を押し上げることができます。

※この税額控除に災害減免額を引いたものが「税金」となります。

外国税額控除を有効に活かす対策

別の記事で解説したように、控除を考慮しなければ、所得が低くても外国税額控除を満額受けることができます。>>外国税額控除について

しかし、現実には保険や住宅購入といったライフイベントで様々な控除が発生します。

そのため、上限をなるべく下げない工夫が必要になるのです。

所得を増やす vs 上限を下げない工夫

所得が上昇すると、税金が上がります。

累進課税の仕組みにより税率が上がるだけでなく、税金そのものが増えるため、結果的に外国税額控除の上限も上がります。

所得を上げたいけど、なかなか難しい

副業の収益化は難しいよね

ただし「副業で収入アップ!」といっても、誰もが簡単にできるわけではありませんよね。

忙しい30〜40代の子育て世代にとっては、精神的にも時間的にも難しいのが本音でしょう。

そこで有効なのが、所得を増やすのではなく「上限を下げない工夫」です。

控除の仕組みを理解し、調整できる部分を工夫することで、結果的に税金を増やし、外国税額控除を最大限使えるようになります。

調整できる控除(iDeco・保険料・医療費控除の見直し)

上限を下げないための工夫として、まず見直せるのが課税所得を減らす控除です。

これは間接的な効果にとどまりますが、節税とバランスを取りながら調整できます。

控除を減らしたら元も子もないような

支出の最適化すれば総合で筋肉質な家計となります

(小規模企業共済等掛金控除)

・生命保険料控除

・医療費控除

例えば生命保険料控除は、一定額を超えると控除効果が1/2や1/4に減ってしまいます。

そのため、「貯蓄型保険にたくさん払っているけど、節税メリットは思ったほど大きくない」というケースも多いのです。

・2万円以下:全額×税率

・2万円超~4万円:1/2×税率

・4万円超~8万円:1/4×税率

【住民税】

・1.5万円以下:全額×税率

・1.5万円超~4万円:1/2×税率

・4万円超~7万円:1/4×税率

・2.5万円以下:全額×税率

・2万円超~5万円:1/2×税率

・5万円超~10万円:1/4×税率

【住民税】

・1.5万円以下:全額×税率

・1.5万円超~4万円:1/2×税率

・4万円超~7万円:1/4×税率

つまり、生命保険関係は節税という観点では年間2万円程度に留めるのが節税率が高くなります。

他にもないの?

医療費控除も工夫ができます

医療費控除も共働きであれば、支払い方をパートナーへ変えるなど見直しの余地があり、トータルでの節税効果を最大化できる場合があります。

医療費控除の詳細は別記事でご紹介していますので、気になる方はそちらもご覧ください。>>医療費控除のテクニック

税額控除の攻略(住宅ローン控除は時間が解決、配当控除の扱い方)

外国税額控除の本命対策は、この税額控除の攻略にあります。

まず「住宅ローン控除」は期間限定の制度なので、いずれ終了します。

時間で解決っと…

10年または13年が経過すれば自然と税金が増え、結果的に外国税額控除の上限も回復します。

つまり、この部分は「時間が解決してくれる」タイプの控除です。

一方で大本命は「配当控除」の扱いです。

2024年から改悪され、節税効果が小さくなったため、むしろ外国税額控除を優先した方が有利になるケースが増えています。

「配当控除を使うのが正解」から「外国税額控除を優先した方が得」へ制度改正で選択肢が変わってきています。

では、具体的にどうすれば良いのかを次の章で解説します。

外国税額控除を活かす具体的な方法

特に手っ取り早い方法は「配当控除を使わない」方法です。

総合課税ではなく、分離課税を選ぶことで、外国税額控除の枠を温存できるケースがあります。

e-TAXの場合、ボタン一つで切り替えできますから、状況に応じてどちらが有利か比較検討することが大切です。

この他に、損出しを組み合わせる裏ワザなど、実践的なテクニックをわかりやすく解説します。

配当控除を使わず外国税額控除を優先する

配当金は、課税方法を「総合課税」か「分離課税」から選択する必要があります。

総合課税を選べば配当控除が使え、配当金に対して10%の控除があります。

しかし、一定以上の所得層にとってはあまり節税効果が大きくありません。

所得のラインはどこなの?

所得が330万円以下で有効な方法です

例えば、所得が330万円超〜695万円の方が総合課税を選択した場合、配当控除による節税効果は約2.8%程度。

つまり、配当金が10万円なら、実際の節税額はわずか2,800円です。

この程度であれば、あえて配当控除を使わず、分離課税を選んで外国税額控除の枠をフル活用した方が有利になる可能性が高いのです。

配当控除についてはこちらの記事で詳しく解説しています。>>改悪された配当控除について

配当控除と併用する裏ワザ(損出し+再購入の具体例)

両方もらう方法はないのかなぁ

間接的に行う方法はあります

「配当控除を捨てるのはもったいない」と思う方に有効なのが、損出し(タックスロスセリング)を活用する方法です。

税金確定時期の損出しについては、こちらの記事を参照してください。>>タックスロスセリング

配当金は株式の譲渡損と相殺できます。

つまり、含み損のある銘柄を売却して損失を確定させ、その損失と配当金を相殺すれば、配当控除の効果が小さくなるため、分離課税を選択しても配当控除を受けれないデメリットは小さくなります。

「損出し」をすることで、結果として外国税額控除を優先的に使える環境を作れるのです。

- Step1年間の配当見込額を把握

配当は大きく改悪されにくいため、事前に予測可能。

- Step2含み損を確定

損失額は配当金よりやや少ない金額に調整する(例:配当30万円なら損失28万円程度)。

- Step3損失確定した株を買い直す

同日買い直しは計算上損失が薄まるためNG。翌日以降の買付けが望ましい。

翌日買付の理由同一日で買い直しをすると、買い付けが後でも、損失の計算が買付後に売付となり、予定した損出し金額が薄まってしまうからです。ポイント損失を確定するタイミングは下落トレンドに行うのが、翌日の買付が行いやすく、グッドタイミングとなります。

この手法を使うことで3つのメリットがあります。

ただし注意点として、損出しにより株の平均取得単価が上がり、将来的な利益確定時には課税が増える可能性もあります。

税の繰り延べと言えます

それを割り引いて考えても、長期的に見れば十分有効な節税術です。

含み損の減少は精神的にも良い!

外国配当金と譲渡損の損益通算を活用するポイント

投資を行う上で、配当金と株式の譲渡損をうまく組み合わせることで、節税効果を得ることができます。

例えば、年間100万円の配当金を受け取った場合、配当控除により約10万円の税額軽減が可能です。

さらに、同額の100万円の譲渡損を充当すると、結果的に配当利益も税額もゼロに調整できます。

この仕組みを理解して活用することが、資産運用の効率を高める重要なポイントです。

損益通算の注意点

損益通算を行う際には、以下の条件や注意点があります。

・課税方式は申告分離課税を選択する必要があること。

配当金と譲渡損の組み合わせによる通算可否は以下のとおりです。

| 所得・損益の種類 | 申告分離課税で通算可否 |

| 国内株配当金+国内株譲渡損益 | 可能 |

| 国内株配当金+外国株譲渡損益 |

可能(国内証券会社経由)

|

| 外国株配当金+国内株譲渡損益 |

可能(国内証券会社経由)

|

| 外国株配当金+外国株譲渡損益 |

可能(国内証券会社経由)

|

| 海外証券会社分(配当・譲渡損益) | 不可 |

つまり、国内証券会社を通じた取引であれば、国内株・外国株いずれの配当金や譲渡損益も損益通算が可能ですが、海外証券会社での取引は対象外となります。

外国税額控除を意識した最適な方法

配当金には「国内」と「外国」がありますが、注意すべきは外国配当金です。

外国株の配当金を譲渡損で相殺すると、外国所得が減少し、その結果、外国税額控除の割合も低下してしまいます。

そのため、節税を最大化するためには、

という方法が望ましいといえます。

仮に配当金以上に譲渡損を計上してしまっても、損失は最長3年間繰越可能ですので、大きな問題にはなりません。

【まとめ】全額控除されない理由

外国税額控除が「全額戻らない」大きな理由のひとつが、他の税額控除との関係です。

代表的なのが 配当控除 と 住宅ローン控除(住宅借入金等特別控除) です。

これらの控除は一見すると税金が減って嬉しい制度ですが、実は「外国税額控除の上限額」を下げてしまう原因になるのです。

なぜかというと、外国税額控除の計算は「日本で最終的に払う所得税」を基準にしているからです。

配当控除や住宅ローン控除を適用すると、日本の税額が少なくなり、その分だけ外国税額控除の使える枠も小さくなる という仕組みになっています。

その結果、海外で支払った税金の一部が日本で差し引けず、還付されない取りこぼしが発生してしまうのです。

このように、「税金が減る控除」が一見お得でも、外国税額控除の観点ではマイナスに働くことがあります。

投資初心者の方は、還付されない原因は制度の仕組みそのものにある と理解しておくことが大切です。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

手取りを大きくするためには「節税」が必要です。こちらの記事ではサラリーマンでもできる節税術について解説しています。>>サラリーマンの節税

米国の感謝祭が終わる11月下旬から起きやすい「タックスロスセリング」。なぜ、年末にかけて売りが出やすくなる意味がわかり、税の逃れの手法が理解できます。>>タックスロスセリング

外国税額控除について記載した記事となります。ここでは、外国税額控除で着目するポイントと所得と外国税額控除で還付される税率を掲載しています。>>外国税額控除とは

2024年以降で確定申告を行うと、配当金への住民税の課税方法が強制的に改訂されることに変わりました。こちらの記事で、節税となる所得ラインについて記載しています。>>新制度の配当控除