雇用統計って何がわかるの?

何に注目すれば良いの?

雇用統計でわかることを端的に言うと「雇用の強弱」です。

これによって、個人消費の強さやFRBの金融政策が決定されるため、市場関係者が注視している発表となります。

ただ、この指標は調査方法や集計が細かく分岐し、表面的な発表数値で実態の把握ができないことも事実として存在します。

この記事では雇用統計の基礎から、最新の数値まで、深く読み解き解説します。『最新の数値』をすぐに確認したい場合はこちら>>米国雇用統計の最新数値

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

最新の米国雇用統計

2025年4月に発表された米国雇用統計(2025年3月)は非農業部門雇用者数(NFP)が前月比22.8万人増となりました。

これは、予想13.5万人を上回り、さらに前回(2月)の11.7万人(改定値)を超える結果でした。

雇用強くなった?

良好と言えます

そして、失業率が4.2%で前回より悪化しているように見えますが、これには訳があり後述します。

今回の雇用統計で、ある程度の堅調さが見えましたが、雇用統計は数か月で判断するため、まだ労働市場の軟化を考慮する必要があります。

FRBのスタンスは、「貿易戦争」により、インフレ懸念で変化しませんでした。

サームルールは2024年11月から消灯してます

サームルールについてはこちらを参照してください。>>サームルール

- 医療:54,000人増

- 社会扶助:24,000人増

- 輸送・倉庫:23,000人増

- 小売業:24,000人増

(ストライキ後の復帰が要因)

・教育:300万人

<人口増加に伴う農業革新>

・農業:300満人

- 連邦政府職員:4,000人減

- 臨時雇用:6,400人減

・事務,管理職:2,600万人2027年まで

・ライン工:工場労働者,警備員

<雇用の過大評価>

・テック産業:68,000人

・専門,ビジネスサービス:358,000人

・2025年末までに4回の利下げ(3.25~3.50%)を見込む

・パウエル議長の「様子見」発言で株価が下落

中国が米国へ34%の報復関税を発表し、下落から始まりました。

その後、バージニア州で講演したパウエル議長の発言で株価は下落を続けました。

なんて言ったの?

金融政策について様子見する発言をしました

パウエル議長は「関税の引き上げの影響は予想より大きくなる可能性」と発言しました。

また、FRBは関税については一時的なものでなくなる可能性があると言及しました。

トランプ大統領はSNSへ「金利を下げる絶好のタイミング」と投稿し、パウエル議長へ利下げを促しました。

次にグラフで最新の雇用統計について解説します

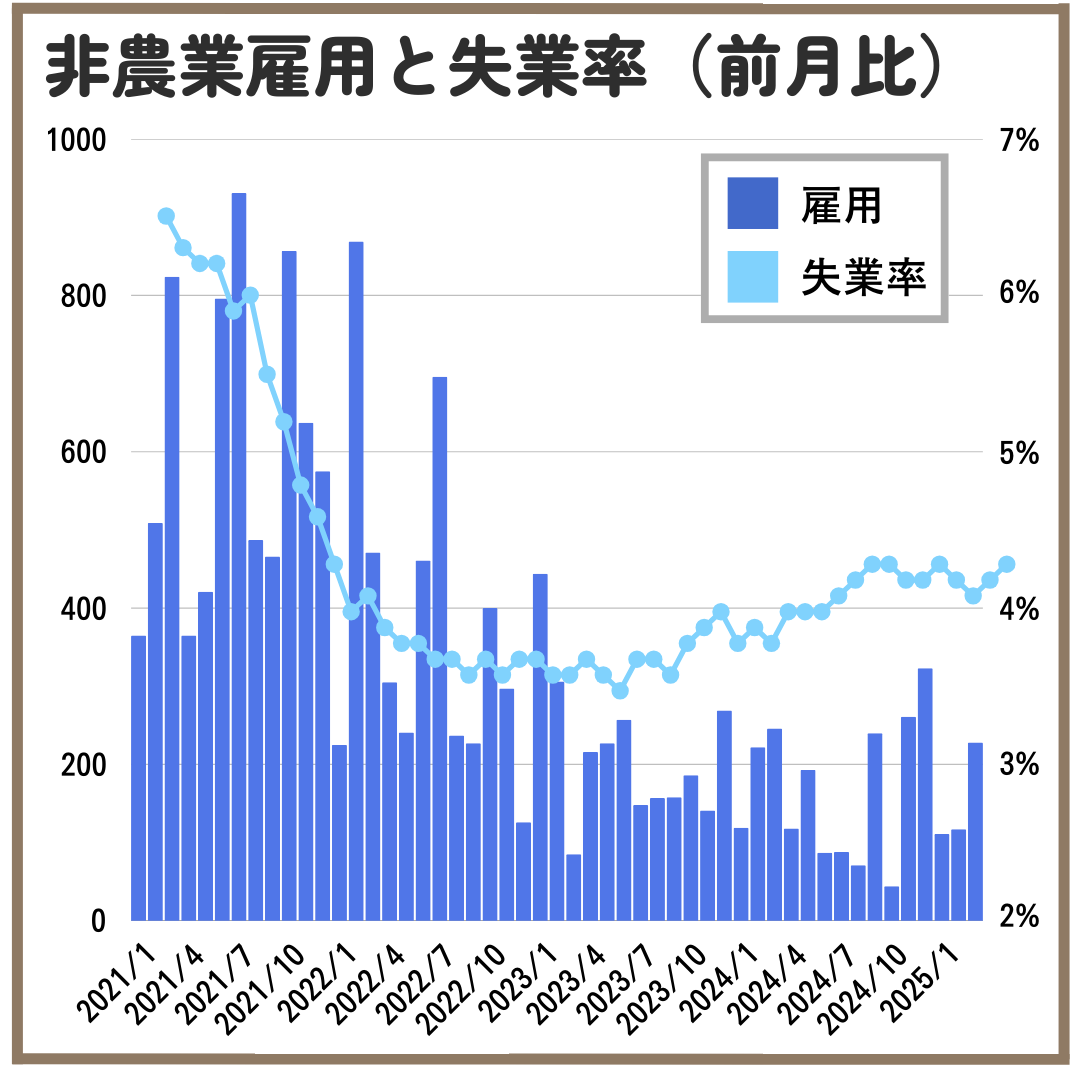

米国雇用統計の推移

失業率の遡及改定が無いことから、前回指数との比較はできません。

| 非農業(季節調整あり)前月比 | 失業率 | |

| 2021/1 | 365 | 6.4 |

| 2021/2 | 509 | 6.2 |

| 2021/3 | 824 | 6.1 |

| 2021/4 | 365 | 6.1 |

| 2021/5 | 421 | 5.8 |

| 2021/6 | 796 | 5.9 |

| 2021/7 | 931 | 5.4 |

| 2021/8 | 487 | 5.1 |

| 2021/9 | 466 | 4.7 |

| 2021/10 | 857 | 4.5 |

| 2021/11 | 637 | 4.2 |

| 2021/12 | 575 | 3.9 |

| 2022/1 | 225 | 4 |

| 2022/2 | 869 | 3.8 |

| 2022/3 | 471 | 3.7 |

| 2022/4 | 305 | 3.7 |

| 2022/5 | 241 | 3.6 |

| 2022/6 | 461 | 3.6 |

| 2022/7 | 696 | 3.5 |

| 2022/8 | 237 | 3.6 |

| 2022/9 | 227 | 3.5 |

| 2022/10 | 400 | 3.6 |

| 2022/11 | 297 | 3.6 |

| 2022/12 | 126 | 3.5 |

| 2023/1 | 444 | 3.5 |

| 2023/2 | 306 | 3.6 |

| 2023/3 | 85 | 3.5 |

| 2023/4 | 216 | 3.4 |

| 2023/5 | 227 | 3.6 |

| 2023/6 | 257 | 3.6 |

| 2023/7 | 148 | 3.5 |

| 2023/8 | 157 | 3.7 |

| 2023/9 | 158 | 3.8 |

| 2023/10 | 186 | 3.9 |

| 2023/11 | 141 | 3.7 |

| 2023/12 | 269 | 3.8 |

| 2024/1 | 119 | 3.7 |

| 2024/2 | 222 | 3.9 |

| 2024/3 | 246 | 3.9 |

| 2024/4 | 118 | 3.9 |

| 2024/5 | 193 | 4 |

| 2024/6 | 87 | 4.1 |

| 2024/7 | 88 | 4.2 |

| 2024/8 | 71 | 4.2 |

| 2024/9 | 240 | 4.1 |

| 2024/10 | 44 | 4.1 |

| 2024/11 | 261 | 4.2 |

| 2024/12 | 323 | 4.1 |

| 2025/1 | 111 | 4 |

| 2025/2 | 117 | 4.1 |

| 2025/3 | 228 | 4.2 |

雇用の増加だけをみると、雇用の停滞は頭打ちをしているように見えます。

この雇用が堅調なことも手伝い、関税がらみのインフレ再燃懸念を念頭に、利下げ期待は遠い状態がつづいています。

関税によって経済が停滞すると利下げかも…

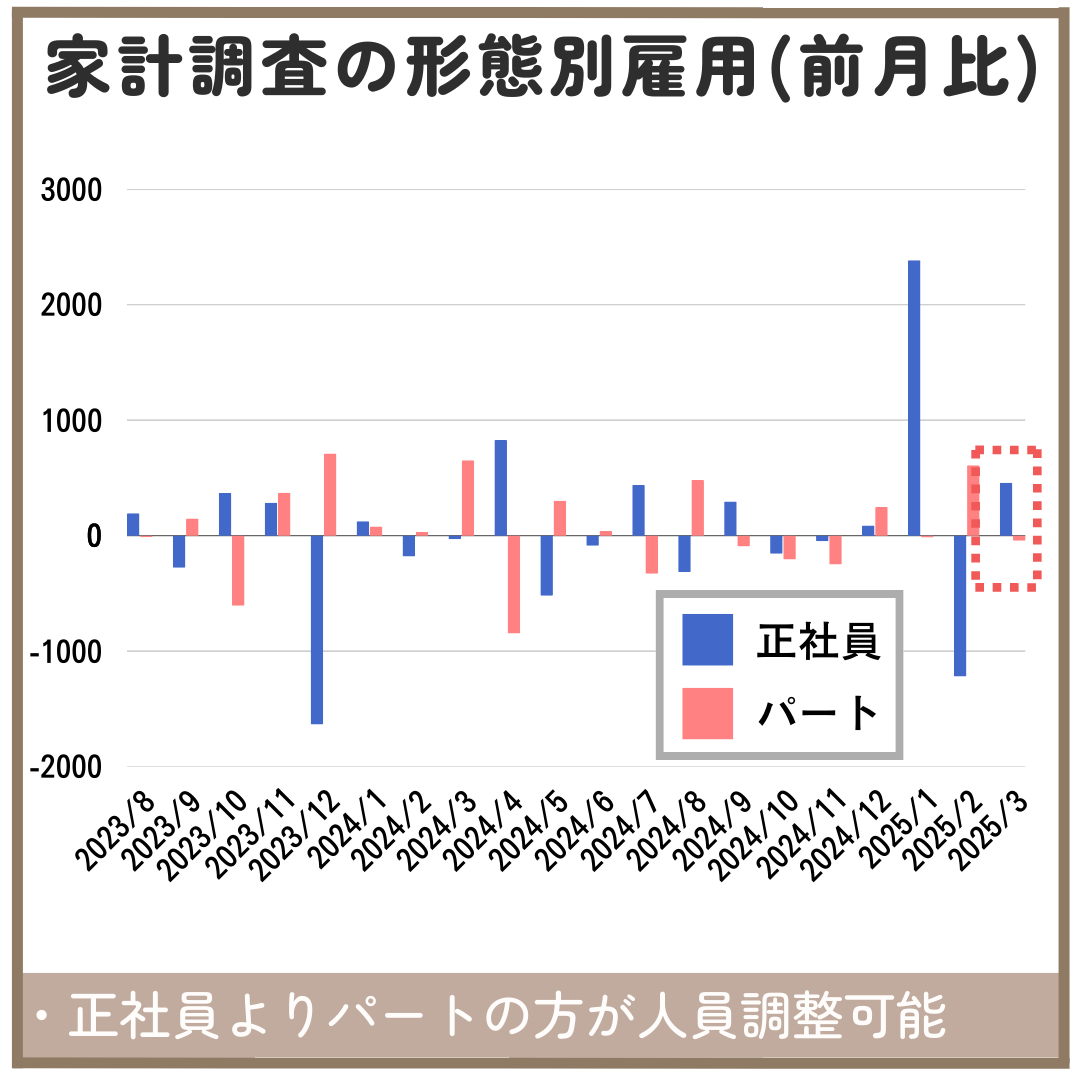

| 正社員(前月比 | パート(前月比 | |

| 2023/8 | 193 | -15 |

| 2023/9 | -278 | 148 |

| 2023/10 | 370 | -608 |

| 2023/11 | 285 | 371 |

| 2023/12 | -1636 | 711 |

| 2024/1 | 125 | 80 |

| 2024/2 | -180 | 32 |

| 2024/3 | -32 | 654 |

| 2024/4 | 828 | -848 |

| 2024/5 | -521 | 303 |

| 2024/6 | -87 | 40 |

| 2024/7 | 439 | -331 |

| 2024/8 | -316 | 482 |

| 2024/9 | 295 | -94 |

| 2024/10 | -156 | -206 |

| 2024/11 | -48 | -251 |

| 2024/12 | 87 | 247 |

| 2025/1 | 2386 | -17 |

| 2025/2 | -1220 | 610 |

| 2025/3 | 459 | ‐44 |

今回の雇用統計で、正社員が増加していますが、これは先月の正社員(連邦政府職員)の減少が転職したように感じます。

しかし、正社員の雇用数は2月より少ないため、転職できなかった方はパートへ少し流れているように思います。

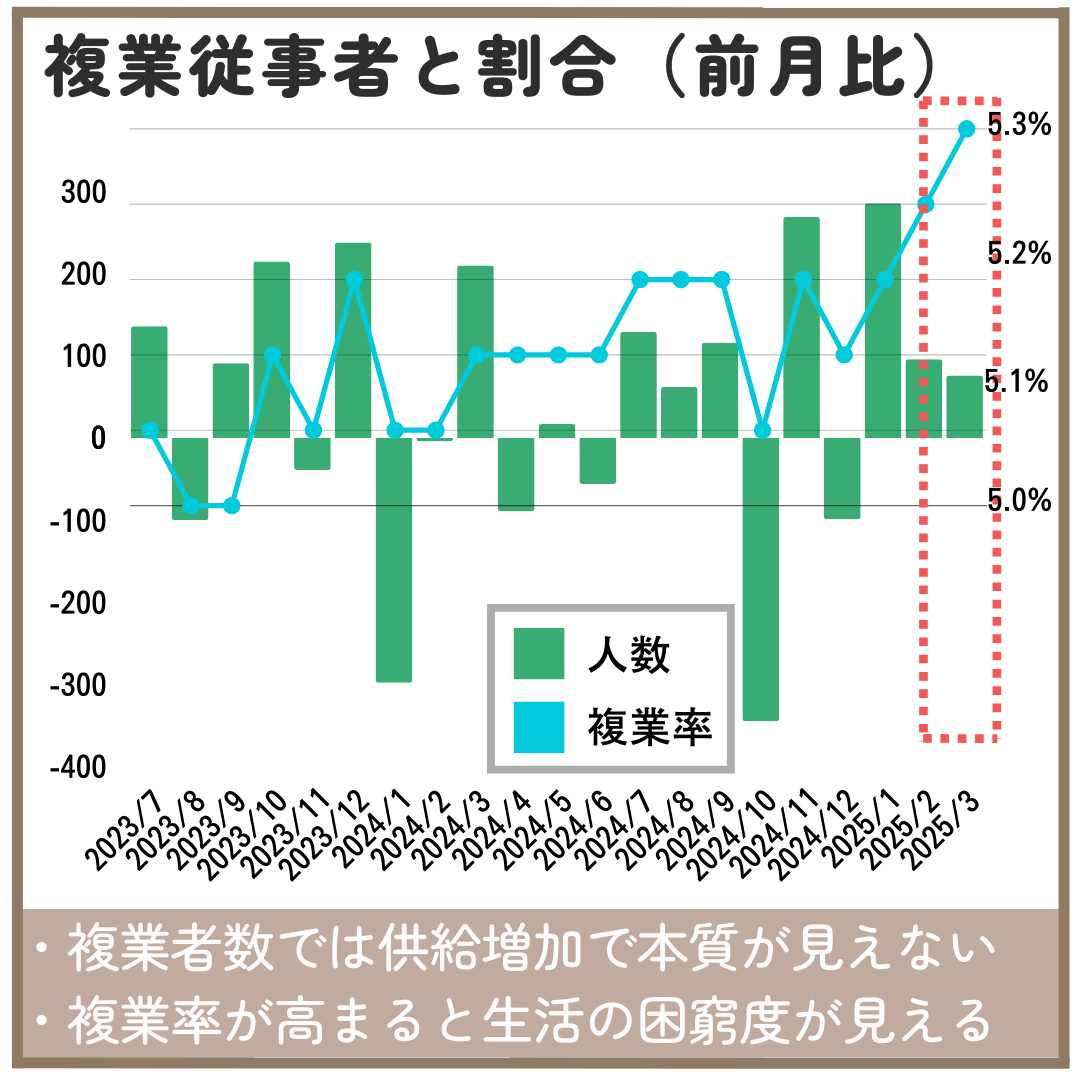

| 複業人数(前月比 | 複業率 | |

| 2023/7 | 136 | 5.1 |

| 2023/8 | -100 | 5 |

| 2023/9 | 91 | 5 |

| 2023/10 | 215 | 5.2 |

| 2023/11 | -39 | 5.1 |

| 2023/12 | 238 | 5.3 |

| 2024/1 | -298 | 5.1 |

| 2024/2 | -4 | 5.1 |

| 2024/3 | 210 | 5.2 |

| 2024/4 | -89 | 5.2 |

| 2024/5 | 17 | 5.2 |

| 2024/6 | -56 | 5.2 |

| 2024/7 | 129 | 5.3 |

| 2024/8 | 62 | 5.3 |

| 2024/9 | 116 | 5.3 |

| 2024/10 | -345 | 5.1 |

| 2024/11 | 269 | 5.3 |

| 2024/12 | -99 | 5.2 |

| 2025/1 | 286 | 5.3 |

| 2025/2 | 96 | 5.4 |

| 2025/3 | 76 | 5.5 |

複数の業務に従事する割合は減少していますが「一定の水準」からやや上昇していると評価できます。

経済の不安定なことで、複業従事者の割合が増えてきているのでは?という仮説ができます。

2024年12月の強すぎる雇用データの開示で、FRBの利下げ観測が6月以降の予想へ後退から変更はありませんでした。

株式にとって良くないですね…

注目ポイント

失業率をみると、上昇しているように見えましたが、小数点第二位をみると、前回4.14%で今回の4.15%と比較して0.01%しか上昇しておらず、失業率は上昇していない格好となります。

3月に発表された雇用統計から米政府効率化省(DOGE)による職員の減少がありました。

その内訳は連邦政府(Federal)が4,000人の減少。その一方、州政府(State)が6,000人増、市町村(Local)が20,000人増加し、その結果18,000人の増加となります。

意外と減っていない!

雇用は堅調と言えます

今回の雇用統計は、普段であれば株価が上昇するほど良い結果でしたが、株価は大きく下落していきました。

その要因は、米国の関税政策を発表したことによる中国などの報復関税に対する「不確実性」がおよぼす結果でした。

米国雇用統計の概要

雇用統計では労働者の「非農業雇用者数」「平均時給」「失業率」などが発表されます。

発表は基本的に毎月第1金曜日に米国労働統計局BLS(Bureau of labor statistics)から発表されます。

サイトはこちらになります>>米国労働統計局

:日本時間 21時30分

【冬時間】(12月~3月)

:日本時間 22時30分

※基本的に毎月第一金曜日

※サマータイムにより時間が変化します。サマータイム(3月第二日曜~11月第一日曜)

米国雇用統計の重要指標

雇用統計で重要な指標は3つあります。

・平均時給

・失業率

どれが重要なの?

全部です!

この3つの指標から経済状況を総合的に判断します。

全ての指標で注意したいことは、「単月で評価しない」ことです。

非農業部門雇用者数について

農業を除く全産業の雇用者数の変動を示す指標です。

農業を除く理由は?

影響度、季節性があるからです

・農業は季節や天候によって変化が激しい。

・パート、季節労働者や家族での雇用が多く正確に把握できない。

非農業部門の雇用数は経済の健康状態を示す重要な指標であり、特に「経済成長」や「景気動向」を判断する際に利用されます。

雇用者数が大きく増加すると、経済が拡大していると解釈され、逆に減少すると経済が縮小している可能性があるとされます。

・増加:雇用の強さを示しインフレの圧力となる。

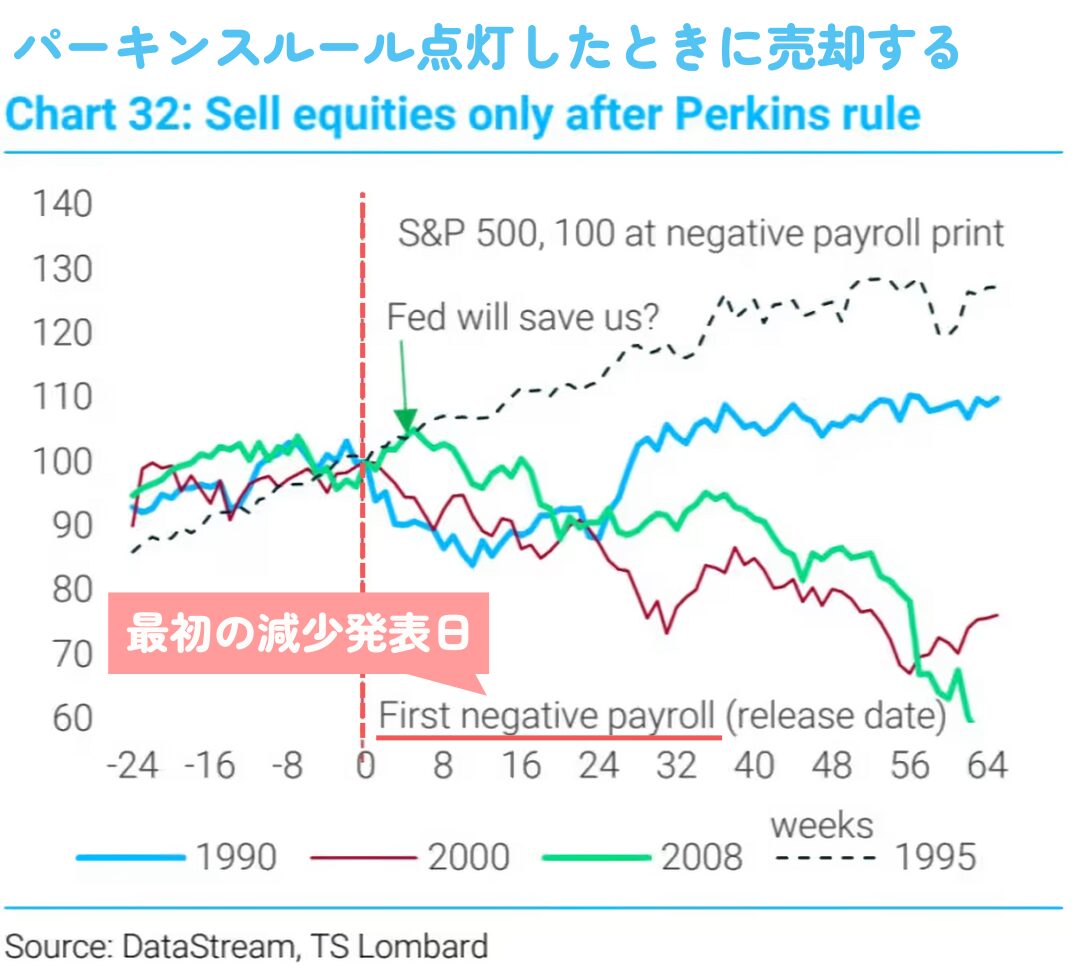

雇用の減少になると株価下落となります

株式の歴史上、非農業雇用数が増加から減少に転じた時は、景気後退に陥っていることは明らかなため、株を売却する適切なタイミングと言われています。

これが「パーキンスルール」と呼ばれている単純な売却戦略です。

上図を見ると、雇用数の減少が生じた時に株価が下落しています。

しかし、過去の他の年代を見ると、雇用数が減少に転じた時、必ず下落していた訳ではありませんでした。ただ、雇用数の停滞した時にも株価は下落していました。

つまり、雇用数が停滞もしくは減少した時には100%でないにしろ、株価は下落傾向にあることが判明しました。

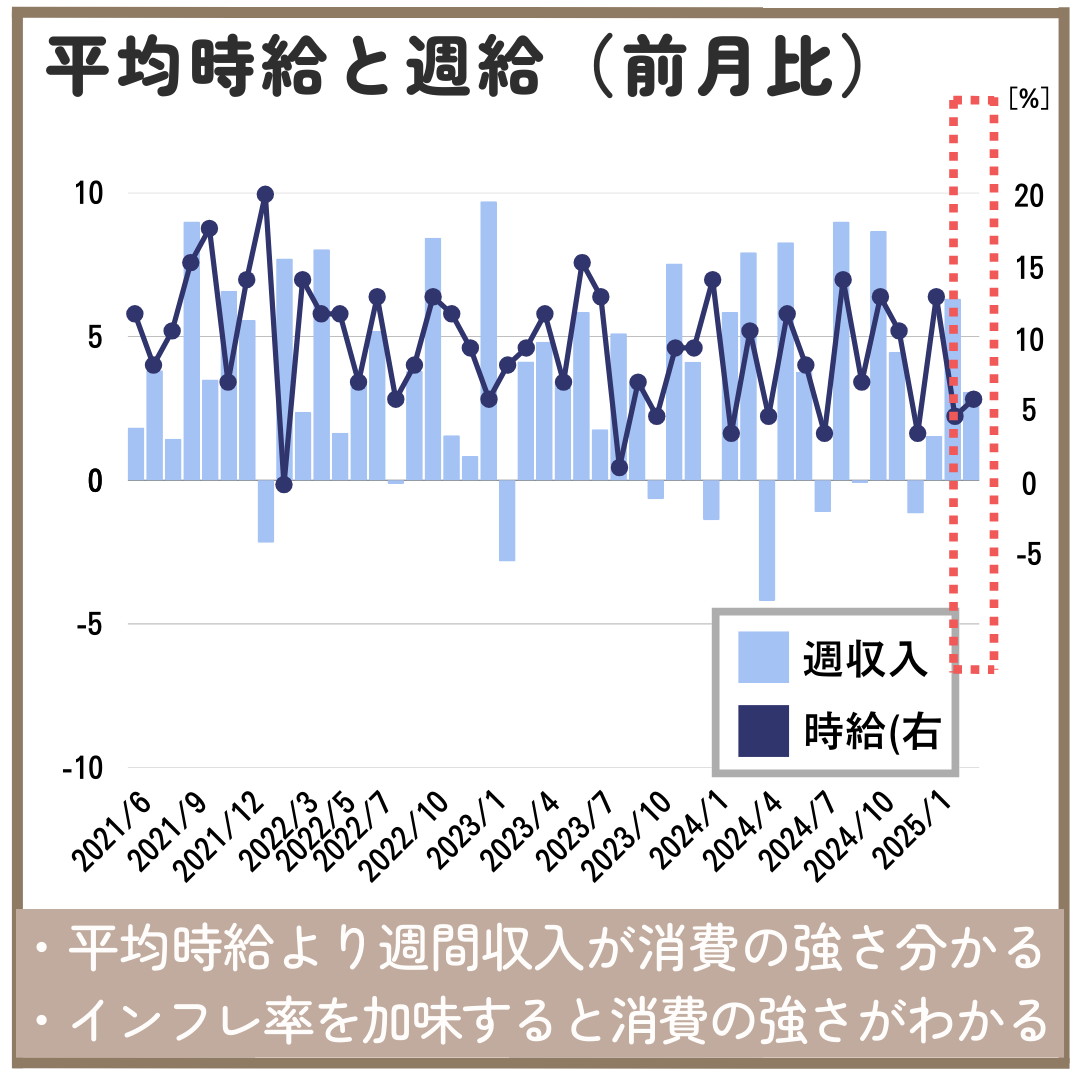

平均時給について

平均時給は、労働者が1時間あたりの平均賃金を示します。

この指標はインフレ圧力や消費者の購買力を測るために使用されます。

平均時給が上昇すると、労働者の所得が増加し、消費支出が増える可能性がありますが、一方でインフレの兆候ともなり得ます。

コロナショック時のチャートの増減には、外食や小売のスタッフなど比較的に低賃金な方の雇用に影響があります。

一斉解雇が行なわれた時には、平均賃金は上昇し、小売の復活で雇用が行われると平均賃金が急落しています。

この期間における、賃金上昇幅の判断は概ね5%と推定できます。

※インフレ懸念時にはインフレ再燃と捉えられる。

・適度な上昇:消費支出の増大が見込まれる。

※経済鈍化時には景気回復の兆しと好意的に受け止められる。

労働者の収入を正しく理解するには、平均時給と週労働時間を掛け合わせた「週間平均収入」を確認するのが適切です。

前月比での増減を確認するインフレ圧力が見えます

週間平均収入は(Employment Situation Summary Table B)で確認できます。

外部サイトリンクはこちらになります。>>BLS経済データ

失業率について

失業率は、労働力人口に占める失業者の割合を示します。

この指標は労働市場の健康状態を評価するための主要な指標であり、一般的に低い失業率は経済が良好であることを示し、高い失業率は経済が弱い状況にあることを示します。

後述しますが、失業率は家計調査から求められるており、事業調査と比較して誤差が大きいと公表されています。

家計調査って?

次に解説します

米国雇用統計「2つの調査方法」

実は、雇用統計の調査には2つの調査方法があります。

どう違うの?

| 家計調査(CPS) | 事業調査(CES) | |

| 調査成果 | 労働力、雇用、失業など | 雇用、勤務時間、収入など |

| 調査期間 | 毎月12日を含む週 | 12日を含む雇用給与期間※ |

| 対象範囲 | 農業従事者,自営業者も含む | 非農業部門の労働者のみ |

| 雇用数値 | 複業は1人でカウント | 複業は重複してカウント (非農業部門ごと) |

| サンプル対象 | 6万世帯(小規模) | 約62万事業所(大規模) |

| 誤差 | CESに比べて大きい | 小 |

※雇用の給付期間は「週毎」「隔週」「月2回」と様々です。出典元はこちらです。>>U.S Bureau Of Labor Statistics

家計調査(CPS)は人口統計の詳細に基づいて、組織労働者を除く民間の労働力を測定することを目的としており、主要な調査は失業率です。

一方、事業調査(CES)は非農業部門の雇用、労働時間、収益を業種や地域ごとに詳細測定することを目的としています。

調査方法で何が変わるの?

家計調査は1件1件に電話を行い、誰がどの時間働いているのかを確認行ないます。

一方、事業調査は事業所からのデータ収集から得られる情報のため、正確なデータが得られます。

しかしながら、事業調査は非農業部門で複数の業務を掛け持ちしている場合、実際は1人であるのに複数人と重複してカウントされてしまいます。

重要指標の関係性

3つの指標は密接に関係し合っています。

| 景気後退 | 急激な景気後退 | 構造変化 | 季節変動 | |

| 非農業雇用 | ↗ | ↑ | セクターで↑ | 一時的↑ |

| 平均時給 | ↗ | ↑ | セクターで変動 | → |

| 失業率 | ↘ | ↓ | ↓ | 一時的↓ |

| 経済の特徴 | 新しい雇用の創出で徐々に雇用拡大 | 積極的な雇用拡大 | 特定のセクターで雇用増大 |

ECや観光など季節的な雇用増加

|

| 景気後退 | 急激な景気後退 | 構造変化 | 季節変動 | |

| 非農業雇用 | ↘ | ↓ | セクターで↓ | 一時的↓ |

| 平均時給 | ↗ | 一時的↑その後↓ | セクターで変動 | → |

| 失業率 | ↗ | ↑ | ↑ | 一時的↑ |

| 経済の特徴 | 雇用の抑制が始まり,賃金維持 | 大規模解雇があり、低賃金が失職するため平均時給は一時増加 | 特定の産業が衰退 |

季節変動による雇用変動

|

非農業部門雇用者数と失業率、平均時給と失業率には概ね逆相関の関係があります。

また、労働市場が逼迫すると、人材確保のために平均時給が上昇する傾向があります。

雇用統計の結果が直接的に株式市場へ与える影響はありません。

じゃあ何で株価は急変動するの?

FRBの金融政策が変化するからです

詳しくは後述しますが、「平均時給」と「失業率」の増加は金融政策の「緩和」と「引締め」に大きな影響を及ぼします。

関係性はわかったけど、矛盾がでたらどう判断するの?

例えば、非農業部門雇用者数と失業率には「逆相関」の関係性がありますが、正相関となった場合、非農業部門雇用者数が市場参加者に重視されます。

その理由は、調査方法が適正で雇用市場の動向をより詳細に反映していると考えられるからです。

3つの重要指標のまとめ

非農業部門雇用数、平均賃金、失業率の3つの指標は数ヶ月推移から雇用の強さを判断することが重要です。

・減少に転じると株価下落している。

<平均時給>

・週間平均賃金が消費の強さを正しく理解できる。

<失業率>

・重複していない家計調査で集計している。

雇用数と平均賃金は事業調査、失業率は家計調査から推計されます。

・企業から得られるデータで推計

・信頼度は高いが、複業者は2人でカウント

<家計調査>

・世帯への電話より推計

・複業者も1人でカウント

3つの指数は密接に関係しあっているため、総合的に判断することで、雇用の強さから経済の強さを判断することができます。

米国雇用統計の年次改定

米国の雇用統計は改定の6ヶ月前(8月頃)に推計が公表され、毎年2月の1月分発表時に最終版として年次改定の発表が行われます。

この改定は事業所調査と家計調査が改定され、事業所調査の改定範囲は過去5年間に及びます。

・改定データ:失業保険税申告から得られる全数調査データ

・改定規模:過去10年間の平均改定幅(±0.1%)

・範囲:季節調整済みデータ

・目的:雇用実態の正確性を保つために行われます。

・改定データ:人口統制(population controls)

・目的:最新の人口推移を反映し調査精度の向上させるため。

事業所調査と家計調査の改定による大きな違いは、遡及の有無となります。家計調査は遡及改定がないため、改定前後(24年12月と25年1月)の比較ができません。

改定結果はどうなの?

大幅改定の予定でした

2024年3月時点の非農業部門雇用者数は約58万9000人の下方修正となりました。

この改定は平均改定幅を大きく上回る規模でしたが、8月に公表された推計値(81.8万人)を下回ったため、株価に悪い影響はありませんでした。

米国雇用統計が及ぼす株式市場への影響

雇用統計で「景気動向」と「FRBの金融政策」が予測できます。

とりわけ、株価に直結しやすいのは「FRBの金融政策」についてです。

米国雇用統計とFRBの金融政策

FRBの目的は連邦準備法に記載されており、2つあります。

それは「物価の安定」と「雇用の最大化」の達成です。

数値的な見解は以下の通りです

FRBの目標である「失業率を約4%」より低く保たれているかと平均時給の上昇が続いているのかが注目され、雇用統計で発表されます。

FRBは失業率が大きくなると「雇用の最大化」の達成を目的とした、政策金利の「利下げ」が行われやすくなります。

その一方、平均時給の増加が生産性を上回ると、企業が価格転嫁による物価上昇や、購買意欲の増加に伴うインフレを懸念し、「利上げ」が行われます。

| インフレ | デフレ | スタグフレ | グローバル インフレ | |

| 非農業雇用 | 急速↑ | ↓または→ | 停滞または微減 | 国内状況で変動 |

| 平均時給 | 大幅↑ | →または↓ | ↑ | グローバル化で抑制 |

| 失業率 | ↓ | ↑ | 高止まり | 国内状況で変動 |

| 経済の特徴 | ・労働市場の逼迫による賃金上昇 ・企業による価格転嫁 |

・労働市場の需要低下で賃金抑制 ・購買力の低下によりデフレ圧力 ・企業の価格決定力の低下 |

・経済成長が鈍化でインフレ圧力が残存 ・供給側制約により、コストプッシュ型のインフレの発生 |

・為替レートの変動や国際商品価格上昇がインフレ圧力に影響 ・国際的な経済動向も考慮が必要 |

単純に判断できるものはないの?

実は、失業率の比較で景気後退初期がわかると言われています

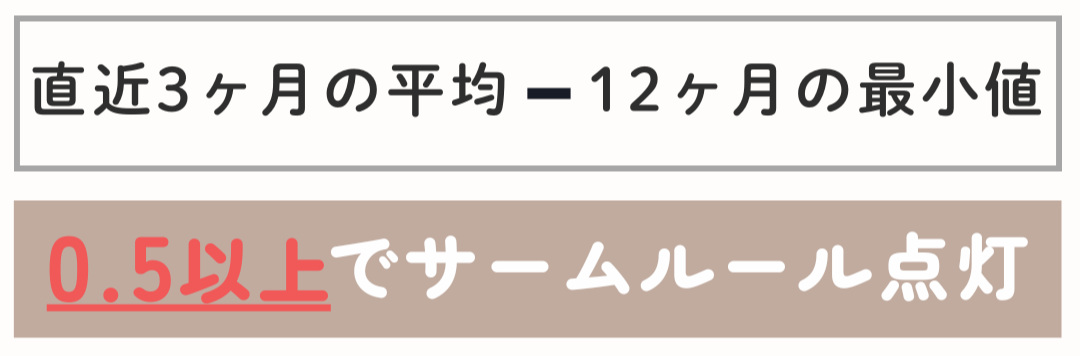

失業率とサームルール

クラウディア・サーム氏が考案した指標で、サームルールという指標があります。

サームルールが点灯した時には100%の確率で景気後退が起きているため、市場関係者が注目している指標です。

100%って凄い

下落率が大きいため注目に値します

| サームルール点灯 | 最大下落率 |

| 1969/10 | 32% |

| 1974/3 | 45% |

| 1981/11 | 25% |

| 1990/11 | 18%※ |

| 2001/6 | 45% |

| 2008/4 | 52% |

※1990/11にサームルール点灯時には下落は終了していました。

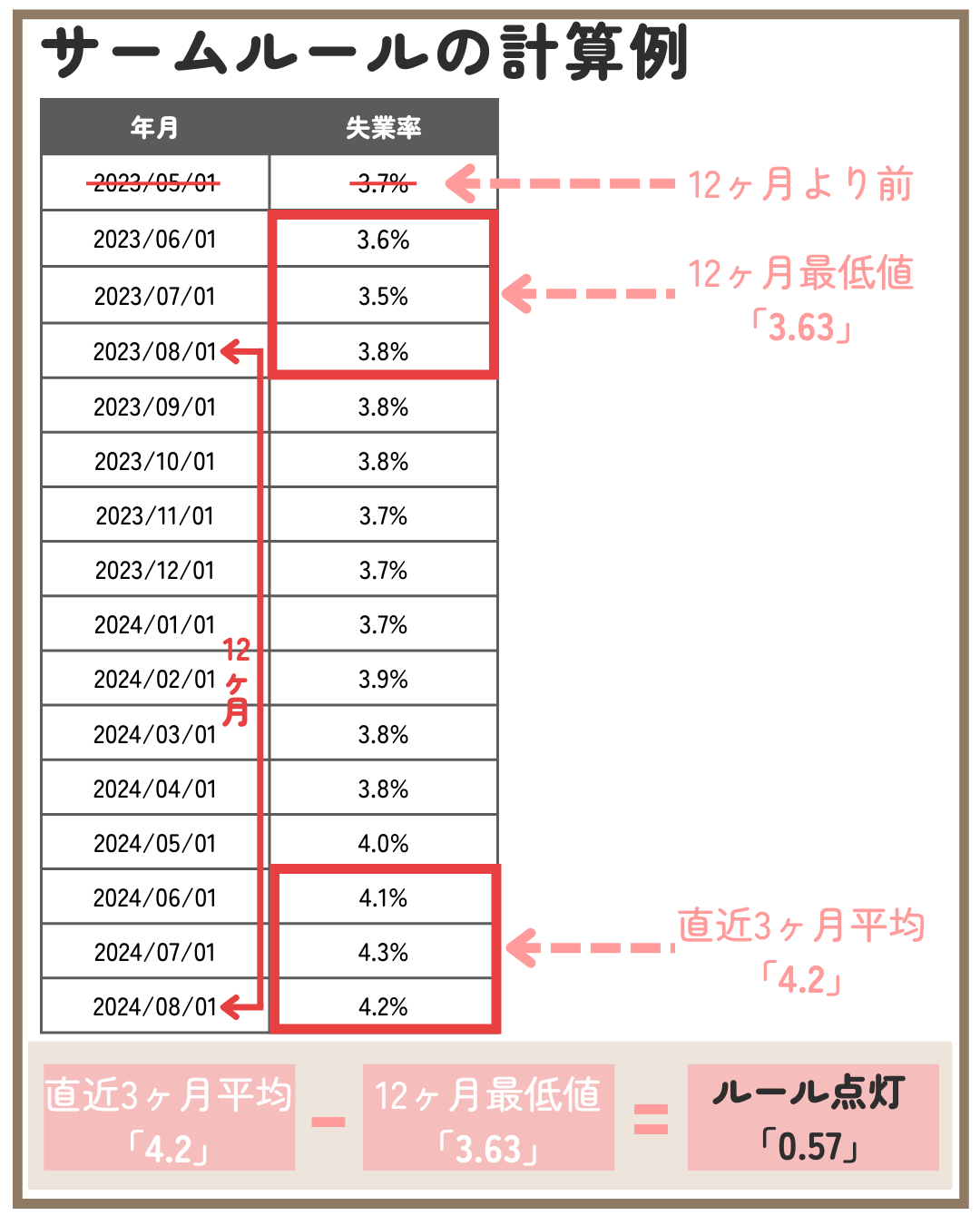

指数はどうやって算出されるの

過去の失業率との比較です

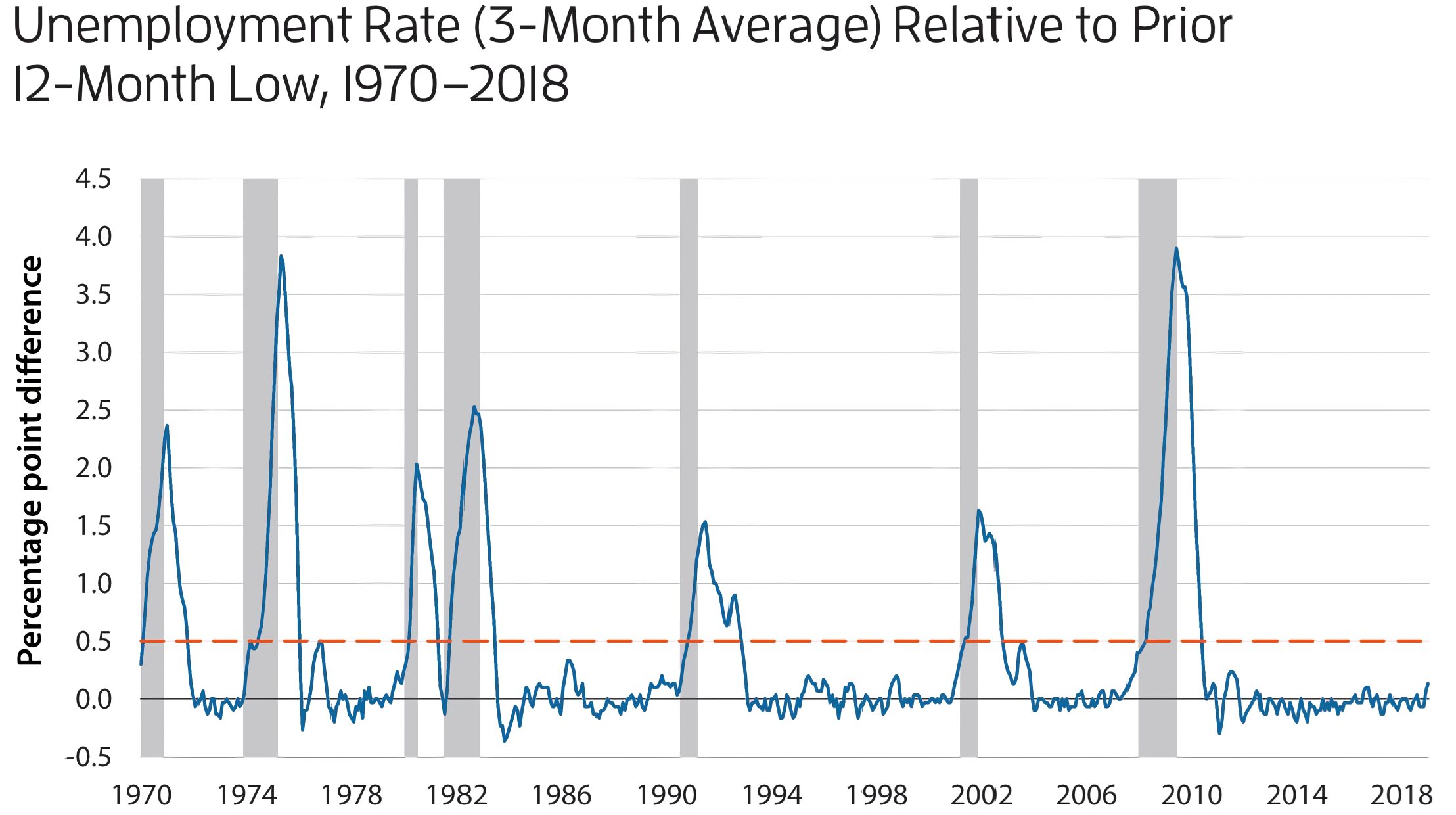

グレーの網掛け部分は景気後退を示します。

赤ラインは「0.5」となり、このラインを超えると景気後退の初期を表しています。

| 年月 | 失業率 |

| 2023/04/01 | 3.4% |

| 2023/05/01 | 3.7% |

| 2023/06/01 | 3.6% |

| 2023/07/01 | 3.5% |

| 2023/08/01 | 3.8% |

| 2023/09/01 | 3.8% |

| 2023/10/01 | 3.8% |

| 2023/11/01 | 3.7% |

| 2023/12/01 | 3.7% |

| 2024/01/01 | 3.7% |

| 2024/02/01 | 3.9% |

| 2024/03/01 | 3.8% |

| 2024/04/01 | 3.8% |

| 2024/05/01 | 4.0% |

| 2024/06/01 | 4.1% |

| 2024/07/01 | 4.3% |

| 2024/08/01 | 4.2% |

0.5を超えてるやん!

サームルールには注意点があります

サームルールの注意点

サームルールの開発者であるサーム氏自身が「サームルールは過去の経験則であり、景気後退を予測できるツールではない」と言っています。

つまり、0.5にタッチしたことが景気後退が起きるわけではありません

実際に、失業率が3%程度のいわゆる完全雇用状態であるときに、0.5にタッチしても景気後退となることは有りません。

また、下図を見るとサームルール値が急騰していない1976年と2003年には、景気後退が起きていません。

失業率の急騰がないと景気後退もなしかぁ

さらに、失業率は年に1度改定が行われます。

推定値の基になる国勢調査は10年に一度行われるため、当該年には大きく変化する可能性があります。

その改定で、改定前に0.5付近の月が0.5未満となったり、超えてしまうことがありますので、それに合わせてサームルール点灯月が変化します。

2024年のサームルール点灯について

2024年は8月の雇用統計発表時に失業率が4.3%となり、サームルールにタッチしました。

景気後退するの?

サーム氏は景気後退が差し迫っていると考えていません

サーム氏は以下のことから景気後退に至らないと考えています。別サイトリンク>>PBS news

・FRBの金利引き下げ余地は十分にある。

・移民が適正な回答をしていない。

・移民増加はこれまでにない供給数増加となる。

・パンデミック後の経済は従来指標に従わない。

・失業率の上昇は解雇でなく新規参入者の増加によるもの。

失業率の算出は「職探し人数」を「求人数」で割って算出されます。

そのため、就活人数(労働供給)の増加または、求人数(労働需要)の低下のいづれか一方が起きると失業率は上昇します。

両方あると急上昇だね

バイデン政権では移民増加が失業率を押し上げる結果となっている可能性があります。

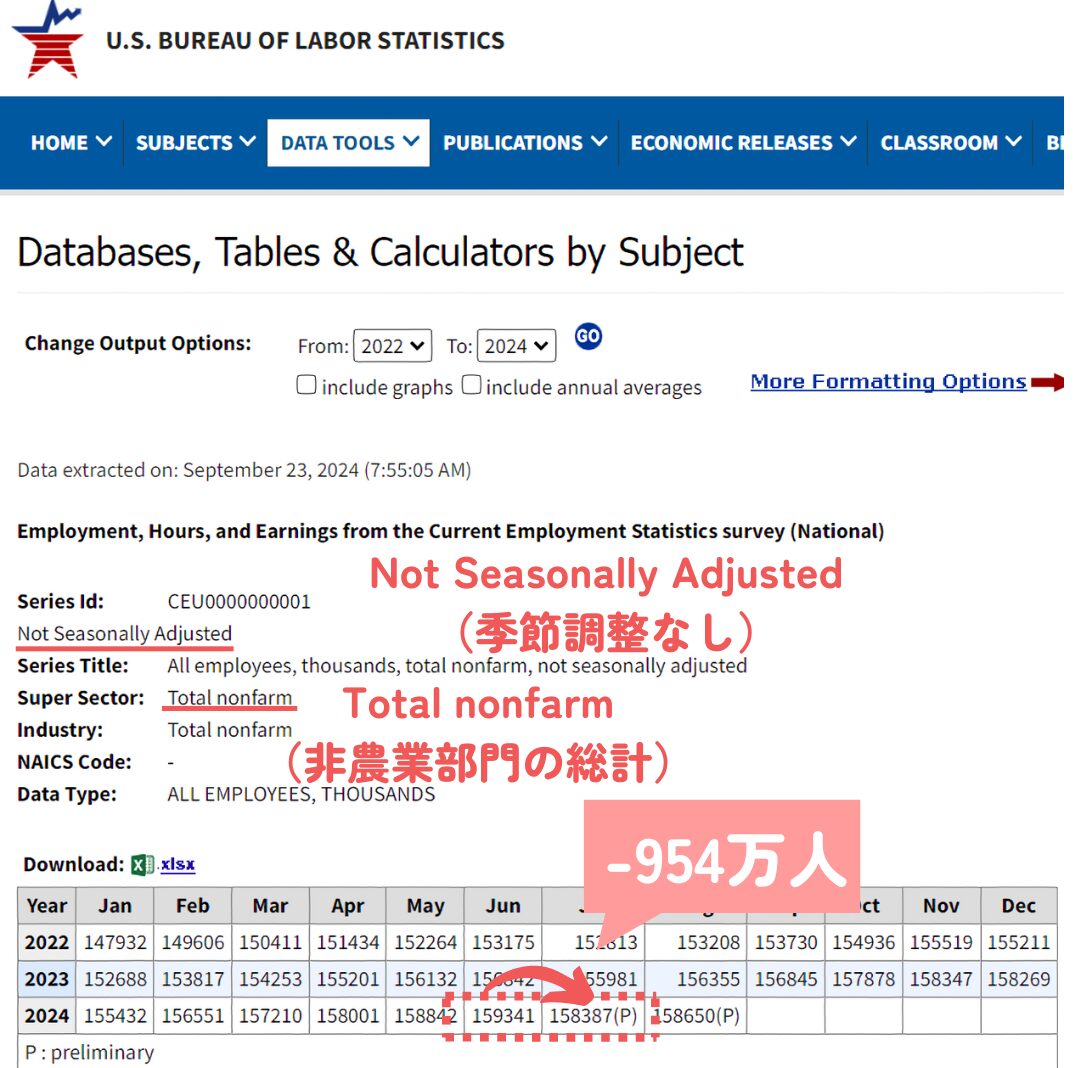

米国雇用統計と陰謀論

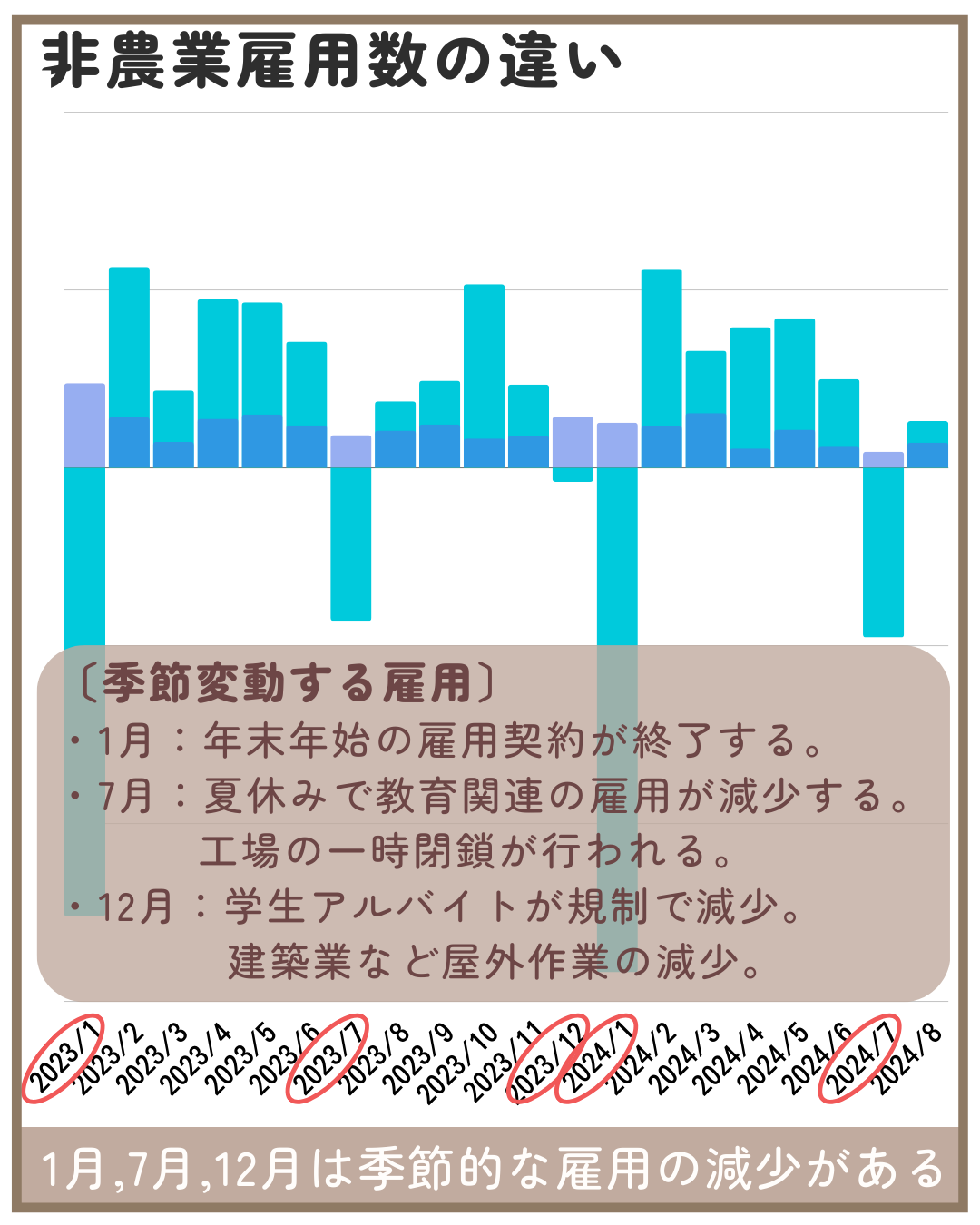

米国の雇用統計には季節調整という係数がかけられています。

そのため、元々の非農業雇用部門の雇用数が減っていたとしても、増加へ変化することがあります。

・前月比万人の減少(2024.7)

<調整後データ>

・前月比万人の増加(2024.7)

→約92.5万人の減少が100万人の上昇へ変化していた。

これってホント?

これには季節性の要因があります

このマイナスがプラスに転換しているのは、一見すると嫌悪感を抱いてしまいそうですが、1年間だけでも推移を見れば雇用の季節性が見えてきます。

| 年月 | 元データ | 調整後 |

| 2022/2 | 1674 | 862 |

| 2022/3 | 805 | 494 |

| 2022/4 | 1023 | 272 |

| 2022/5 | 830 | 286 |

| 2022/6 | 911 | 420 |

| 2022/7 | -362 | 690 |

| 2022/8 | 395 | 243 |

| 2022/9 | 522 | 255 |

| 2022/10 | 1206 | 361 |

| 2022/11 | 583 | 258 |

| 2022/12 | -308 | 136 |

| 2023/1 | -2523 | 482 |

| 2023/2 | 1129 | 287 |

| 2023/3 | 436 | 146 |

| 2023/4 | 948 | 278 |

| 2023/5 | 931 | 303 |

| 2023/6 | 710 | 240 |

| 2023/7 | -861 | 184 |

| 2023/8 | 374 | 210 |

| 2023/9 | 490 | 246 |

| 2023/10 | 1033 | 165 |

| 2023/11 | 469 | 182 |

| 2023/12 | -78 | 290 |

| 2024/1 | -2837 | 256 |

| 2024/2 | 1119 | 236 |

| 2024/3 | 659 | 310 |

| 2024/4 | 791 | 108 |

| 2024/5 | 841 | 216 |

| 2024/6 | 499 | 118 |

| 2024/7 | -954 | 89 |

| 2024/8 | 263 | 142 |

1月、7月、12月には季節的な雇用パターンによるものがあります。

・年末年始の一時的な雇用の終了。

・小売りと運輸業などで季節労働者の解雇がある。

【7月】

・教育関連の雇用が減少する。

・工場で一時的な閉鎖が行われる。

【12月】

・学生アルバイトが帰省する。

・建設など屋外作業の雇用が減少する。

季節的な雇用の大きい変化がある以上、作為的な操作があるとは考えにくいです。

米国大統領選挙と雇用統計

米大統領が再当選を果たすために、有名なアノマリーがあります。

それは、「株価が上昇すれば現職が強い」と言うものです。

実際に、ITバブルやリーマンショック期間を除けば、現職が100%の当選確率となっています。

トランプ氏が当選だったね

今回は「稀」な事例でした

今回は異なりましたが、このアノマリーの背景にあるのは「再選」です。

現職である米国大統領は選挙戦序盤に株式相場を押し上げる効果のある「利下げ」をどんどん行いたいのが本音でしょう。

そのため、選挙年の初旬には雇用の弱さを演出して、利下げを促すのではないか?という陰謀論があります。

株価はどうなるの?

マスコミは刺激的なニュースを常に探しますから、衝撃的な数字に飛びつき公表されやすく、その報道によって一時的な急落を引き起こす可能性はあります。

仮に、恣意的な変化が起きても、データを深く見ることで読み解くことができますから、時間の経過で、株価の変化は一時的もので終わることが多いです。

株価は時々間違えます

【まとめ】米国雇用統計について

雇用統計は3つの指標が注目され、各指標を総合的に判断することで、経済の強さを理解することができます。

あくまで、雇用が強いからといって、株式にポジティブな影響を及ぼすわけではありません。

良い経済データが株価上昇を示すわけではないんですね

その一方で、雇用数の減少した時やサームルールが点灯時などに示されるように、経済データが悪化が見えると、株価がそれに従い下落していくことも確認できています。

経済悪化が明らかな場合は下落です

株価は短期でみると、変動する方向は見えません。

経済データを把握することで長期的な相場の動きを理解して投資を行なうことが可能となり、株価は概ね大きな流れに近づいていきます。

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。