投資で「ふるさと納税」ってどれだけできるの?

配当金で限度額はどれだけ上がるの?

2025年10月にふるさと納税のポイント付与が終了します。

本当なの?

総務省の決定です

大変お得であった、ポイント付与が終了します。

そのため、ポイントをできるだけ多く貰うためには、ふるさと納税の限度額を把握し、2025年9月中に寄付を行う必要があります。

限度額の算出の中で、個人投資家が忘れていけないことは、株式の「売買益」と「配当金」です。

こうした利益があると、ふるさと納税の限度額が増加します。

特に、配当金は予測が立てやすいですし、年末の損出し決済にも影響してきます。

この記事は、サラリーマン(給与所得者)投資家向けに記載した記事です。

ある程度の配当金がある方、株式の売却を行う方へ税控除が増える内容となります。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

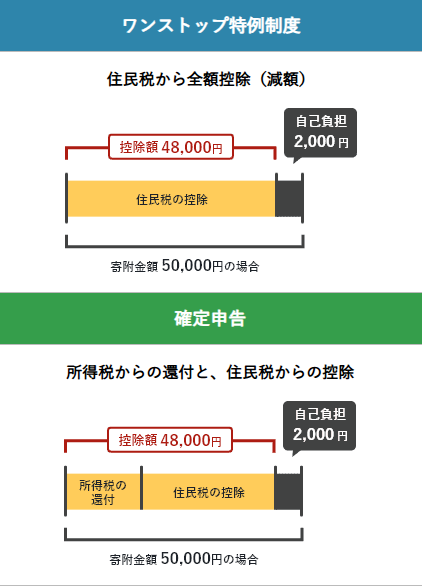

ふるさと納税の税額控除について

ふるさと納税で税額控除の申請をする方法は「確定申告」と「ワンストップ申請」の2種類あります。

ちなみに、2種類の申請はどちらを選んでも、限度額は同じとなります。

なんで同じなの?

ワンストップ申請には所得税分の上乗せがあるからです

【確定申告】ふるさと納税

(納税額-2千円)×所得税率×復興税率

②住民税(基本分)

(納税額-2千円)×10%

③住民税(特例分)

(納税額-2千円)×(90%-所得税率×復興税率)

ふるさと納税の限度額は①所得税、②住民税(基本分)、③住民税(特例分)の3つからなり、①〜③の順で控除額が決定されます。

【ワンストップ申請】ふるさと納税

③の控除額×所得税率/(90%-所得税率×復興税率)

②住民税(基本分)

確定申告と同じ

③住民税(特例分)

確定申告と同じ

ワンストップ申請を行う場合には③住民税(特例分)の計算から所得税率が計算され、限度額に上乗せとなります。

ワンストップでは、所得税の控除相当分を算出して住民税から控除される仕組みとなりますから、限度額はほぼ同じとなります。

【株式の売買編】ふるさと納税の限度上昇率

株の売却するとどう変化するの?

所得が増え、納税限度額が上がります

株式売却で得た利益(譲渡益)は給与所得などの総合課税とは別に申告分離課税として計算されます。

申告分離課税って?

所得額に関わらず税率が決まってる課税です

申告分離課税のため、ふるさと納税の限度額を計算する時には、所得税率が異なります。

| 所得区分 | 所得税の税率 (復興税除く) |

上限額を求める式 |

| 上場株式等に係る配当所得 |

15%

|

住民税所得割額×26.779%+ 2千円

|

| 株式等に係る譲渡所得 | 〃 |

〃

|

| 先物取引に係る雑所得等 | 〃 | 〃 |

| 土地、建物等に係る長期譲渡所得 | 〃 | 〃 |

| 土地、建物等に係る短期譲渡所得 | 30% |

住民税所得割額×33.687%+ 2千円

|

| 土地等に係る事業所得等 | 40% |

住民税所得割額×40.683%+ 2千円

|

・短期:取得してから5年以下

※売却した年の1月1日現在で期間を判定します。

ふるさと納税の限度額を求める式を見ると、「住民税所得割」に係数をかけて算出されています。

住民税所得割は所得額に比例しますから、所得が大きい人ほど、株式売却による限度額の上昇率が大きくなります。

| 所得額 | 所得税率 | 譲渡益 100万円 |

増加率 |

| ~195万円以下 | 5% | 約1.2万円 | 1.18% |

| 195万円超~330万円以下 | 10% | 約1.3万円 | 1.25% |

| 330万円超~695万円以下 | 20% | 約1.4万円 | 1.44% |

| 695万円超~900万円以下 | 23% | 約1.5万円 | 1.50% |

| 900万円超~1800万円以下 | 33% | 約1.8万円 | 1.78% |

| 1800万円超~4000万円以下 | 40% | 約2.0万円 | 2.03% |

| 4000万円超~ | 45% | 約2.3万円 | 2.27% |

上の表は、譲渡益による限度額の増加額を所得区分ごとにまとめました。

所得税と住民税では、項目ごとに控除金額が異なりますから、紹介した2つの表は参考としてご覧ください。

現実的に売却益は事前に判断できません

そうなの?

相場環境が変わると、予定していない株式の売却が発生することもあります。

そのため、売却益よりも、次に解説する配当金の方が、上手く想定することができます。

【配当金編】ふるさと納税の限度額の上昇率

実は、売買益による限度額の上昇額よりも配当金による上昇の方が大きくなる傾向があります。

どういうこと?

総合課税とできるからです

配当金は「申告分離課税」と「総合課税」のどちらかを選択することが可能です。

「申告分離課税」の場合は株の売却(譲渡益)と同じ税率のため上昇額は同じとなります。

一方、「総合課税」を選択すると給与所得や事業所得など全ての所得を合算して、累進課税方式となります。

| 所得税の課税所得 | 所得税の税率 (復興税除く) |

上限額を求める式 |

| ~195万円以下 | 5% | 住民税所得割額×23.558%+ 2千円 |

| 195万円超~330万円以下 | 10% | 住民税所得割額×25.065%+ 2千円 |

| 330万円超~695万円以下 | 20% | 住民税所得割額×28.743%+ 2千円 |

| 695万円超~900万円以下 | 23% | 住民税所得割額×30.067%+ 2千円 |

| 900万円超~1800万円以下 | 33% | 住民税所得割額×35.519%+ 2千円 |

| 1800万円超~4000万円以下 | 40% | 住民税所得割額×40.683%+ 2千円 |

| 4000万円超~ | 45% | 住民税所得割額×45.397%+ 2千円 |

一見、配当金への課税額が増えると思ってしまいますが、所得税は10%、住民税では2.8%もしくは1.4%の控除があります。

所得1,000万円超 :1.4%

…数字で頭が

とりあえず税金が安くなるということです

| 所得額 | 所得税率 | 配当所得 100万円 |

増加率 |

| ~195万円以下 | 5% | 約2.7万円 | 1.18% |

| 195万円超~330万円以下 | 10% | 約3.9万円 | 3.80% |

| 330万円超~695万円以下 | 20% | 約3.8万円 | 3.88% |

| 695万円超~900万円以下 | 23% | 約3.0万円 | 3.01% |

| 900万円超~1800万円以下 | 33% | 約3.5万円 | 3.55% |

| 1800万円超~4000万円以下 | 40% | 約4.1万円 | 4.07% |

| 4000万円超~ | 45% | 約4.5万円 | 4.54% |

上の表は楽天市場の詳細シミュレーションで作成した表です。

基本的には所得金額が大きいほど、ふるさと納税の限度額が大きくなることを示しています。

所得が多いと総合課税が得なの?

ふるさと納税の限度額だけを切り取ると、所得金額が大きい方が有利と思いがちです。

しかし、配当金への課税額が増えてしまうため、所得額が695万円超の場合は「申告分離課税」を選択することがオーソドックスとなります。

所得額695万円以下で総合課税が有利です

配当金の節税方法はこちらの記事で詳しく解説しています。>>配当金の節税方法

ふるさと納税の限度額を上昇させる方法

ふるさと納税の限度額上昇には以下の条件があります。

ふるさと納税の限度額を上げるためには「確定申告」を行う必要があります。

これは、確定申告しなければ、株式による所得がわからず、所得総額が不明となるからです。

確定申告することで、所得が明瞭化するため、ふるさと納税の限度額が増加します。

ただし、例外もあります

NISA口座やiDeCo口座による売却は非課税ですから、いくら確定申告を行っても限度額は変化しません。

確定申告の注意点

確定申告による注意が必要な方がいます。

国民健康保険料が上昇しますが、サラリーマンの場合は社会健康保険となる方がほとんどであるため関係ありません。

注意が必要な方は被扶養者です

「夫の控除内で働く妻」「非課税収入である子」の場合、その妻や子が確定申告すると、扶養者(サラリーマンの夫)の被扶養から外れ、扶養者の税金が上昇します。

配偶者と子の非課税の壁、社会保険の壁を以下の表にまとめました。(2025年3月12日時点)

| 配偶者 (パート) |

子 | |

| 配偶者控除 (所得税38万) |

160万円 | ー |

| 配偶者控除 (住民税38万) |

165万円 | ー |

| 19~22歳 (所得税63万,住民税33万) |

ー |

所得税:150万円 |

| 0~18歳 | ー | 所得税:48万円 住民税:45万円 |

| 社会保険加入 (従業員数50人未満) |

130万円 | 130万円 (19~22歳:150万円) |

| 社会保険加入 (従業員数50人超) |

106万円 | 106万円 (19~22歳:150万円) |

・配偶者:従業員50名超106万円

・子(19~22歳):150万円

・子(~18歳):43万円

両親がパートやアルバイトで働いていない場合の非課税、非社保の壁は45万円となります。

また、従業員数50人の壁は扶養者(サラリーマン)の勤め先の人数で決まります。

保育料の料金や補助金

0歳から3歳までの保育料金は世帯の所得で決定します。

そのため、確定申告で所得が増えると保育料の料金区分が上がります。

また、自治体の政策で非課税世帯以外でも保育料の無償化となる自治体があります。

こちらも、世帯の所得によって補助の可否が決定される可能性があります。

高校の支援金

「高等学校等就学支援金」は年収約910万円未満世帯に補助があります。文部科学省ページはこちら>>高等学校等就学支援金

公立は2025年度から、私立は2026年度から高校無償化が実施されます。

この高校無償化に伴い、制度の改変に注目です。

後期高齢者医療費の自己負担

後期高齢者医療の自己負担割合が世帯の所得により変化します。

| 負担割合 | 高齢者本人 | 夫婦世帯 |

| 1割 | 所得160万円未満 | ‐ |

| 2割 | 所得160万円以上 | 所得346万円以上 |

| 3割 | 所得220万円以上 | 所得463万円以上 |

3割負担:所得280万円

生涯医療費の半分が70歳以上の高齢でかかり、医療費のピークが70代後半から80代前半となっています。

確定申告で、株式の利益は合計所得金額に含まれます。

そのため、確定申告による所得の増加は医療費を上昇させ、ふるさと納税によるメリット以上に、家計を圧迫させるデメリットが大きくなります。

医療費の個人差は予測できないからね

ふるさと納税限度額のシミュレーション

先に、株の売買による「譲渡益」と「配当金」について、ふるさと納税の限度額について解説しました。

ぶっちゃけムズい…

シミュレーションを使うと簡単に確認できます

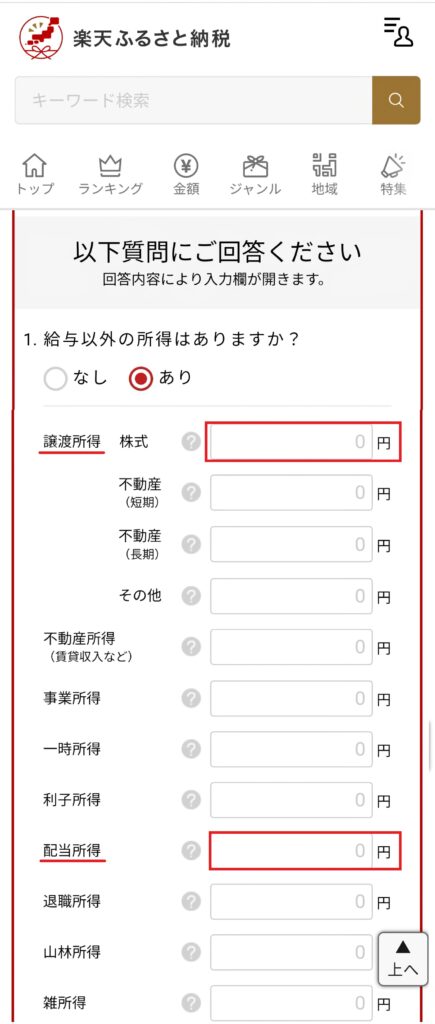

実際に、ふるさと納税額を想定する時には、楽天市場の詳細シミュレーションを使うと容易に計算できます。

上の画像にあるように、株式の売買(譲渡益)や配当金(配当所得)の入力に対応しています。

配当金は課税方式を選択できませんが、それ以外はこのシミュレーションで判断可能です。

住宅ローン控除はどうしよう…

入力項目があります

画像にはない給与所得については、過去の源泉徴収票を参考にして入力すると、より精緻な予測が可能です。

楽天市場のシミュレーションはこちら>>ふるさと納税額のシミュレーション

まとめ

ふるさと納税の限度額を上昇させるためには、「確定申告」が必要となります。

確定申告するのに注意しなければならない方は、「被扶養者」「後期高齢者と同一世帯」となります。

一方、世帯の所得による補助や助成金がない場合は、気に留めることなく、確定申告でふるさと納税の限度額を上げることができます。

| 所得額 | 譲渡益 100万円 |

配当所得 100万円 |

| ~195万円以下 | 約1.2万円 | 約2.7万円 |

| 195万円超~330万円以下 | 約1.3万円 | 約3.9万円 |

| 330万円超~695万円以下 | 約1.4万円 | 約3.8万円 |

| 695万円超~900万円以下 | 約1.5万円 | 約3.0万円 |

| 900万円超~1800万円以下 | 約1.8万円 | 約3.5万円 |

| 1800万円超~4000万円以下 | 約2.0万円 | 約4.1万円 |

| 4000万円超~ | 約2.3万円 | 約4.5万円 |

株に関する収益の中で、予想が付きやすい利益は「配当金」です。

配当金は課税方法の2つの内「総合課税」を選択することができ、所得額によっては納税の限度額を上げるよりデメリットが多くなる可能性があるため注意が必要です。

シミュレーションサイトの説明はこちら>>楽天市場シミュレーション

記事が、タメになったと思われたら、“SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

ふるさと納税の限度額と関係性が強い「配当金」の総合課税は所得695万円となります。その理由についてはこちらの記事で詳しく記載しています。>>配当金控除について