収入と所得って何が違うの?

所得税率が変わると何に影響するの?

私は就職して暫くすると「収入のわりに手取りが少ないな」と思っていました。

手取りが小さい原因は、税金、社会保険料などが引かれていて、その内容をあまり理解することなく過ごしていました。

しかし、税金や社会保険料の算出方法を知ることで手残りを大きくすることができます。

社会保険料…??

誰でも理解できるように解説します

この記事では、税金や社会保険料の決まり方の解説から、天引きされる金額を小さくする方法を解説します。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

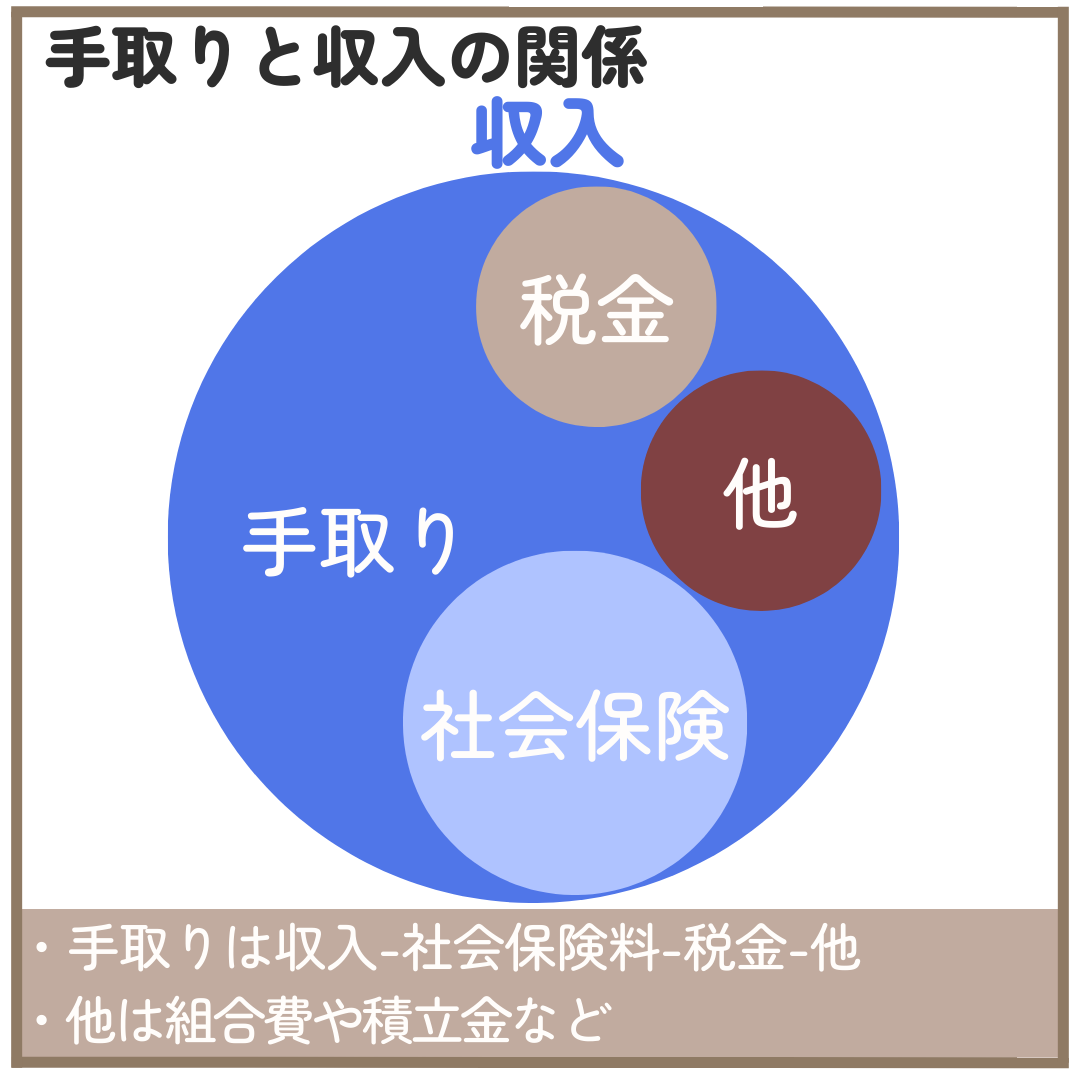

収入と手取りの違い

あなたの給与が振り込まれるまでに、給与の「総支給額」からいくつかの項目が引かれています。

この総支給額が収入であり、年間の累積額が年収となります。

一方、手取りは収入から「税金」「社会保険料」そして、職場の会費等が引かれたものが手取りとなります。

・手取り=収入-税金-社会保険料など

この税金は概算です

どういうこと?

この時に天引きされる税金は、「所得税」と「住民税」になります。

実は、給与が支給されるときの税金は予想以上に天引きされています。

「所得税」が決定するのは、年間の収入が確定してからとなります。

そのため、確定後に徴収となる問題を解消するために多く引かれており、年末調整という形で年末に税金が返納されます。

自営業者は翌年に税金を支払います

サラリーマンは還付を受け、自営業は税金を納めるんだね

・労働者:給与(税+社会保険+手取り)

所得税の計算方法を知れば税金を低く抑えることができます

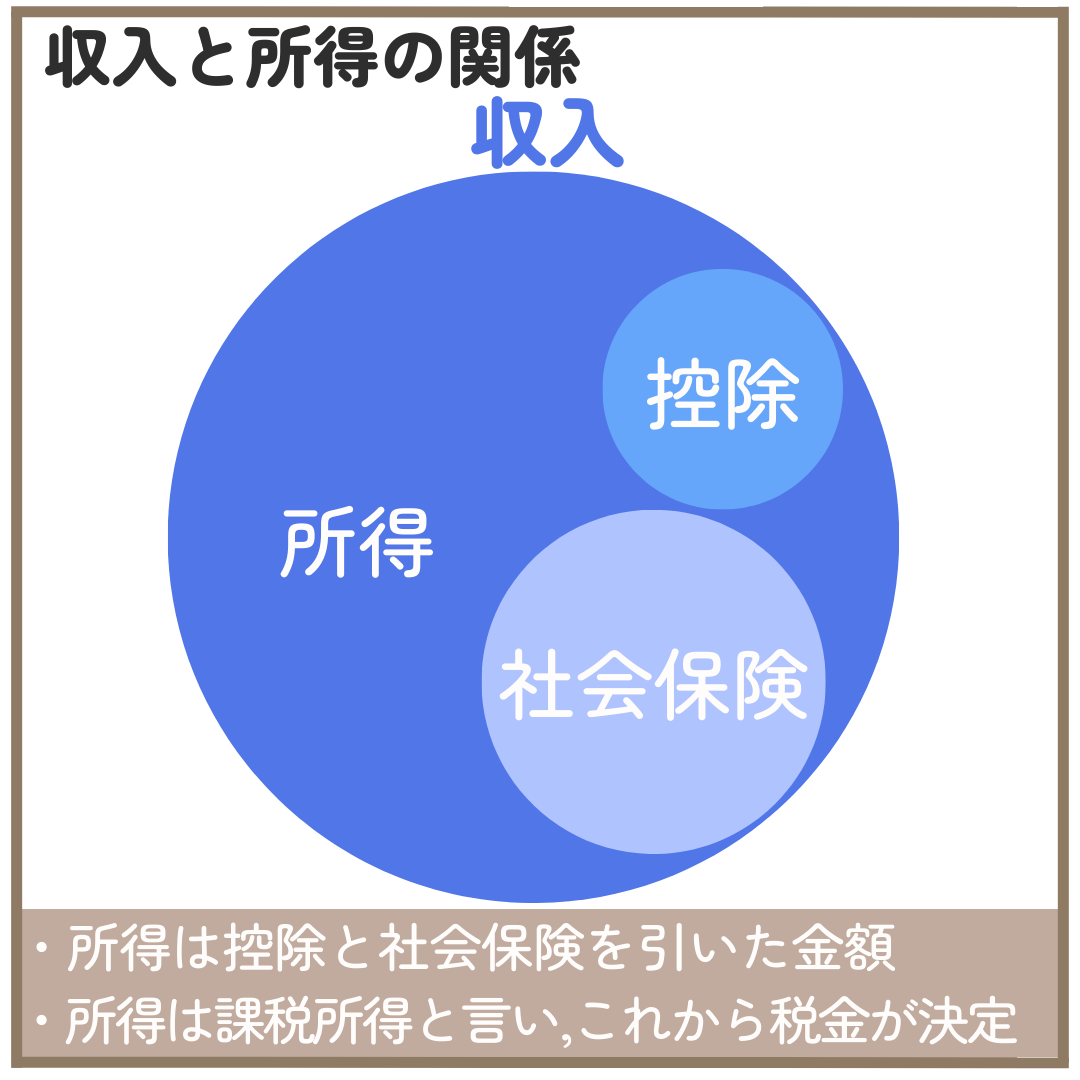

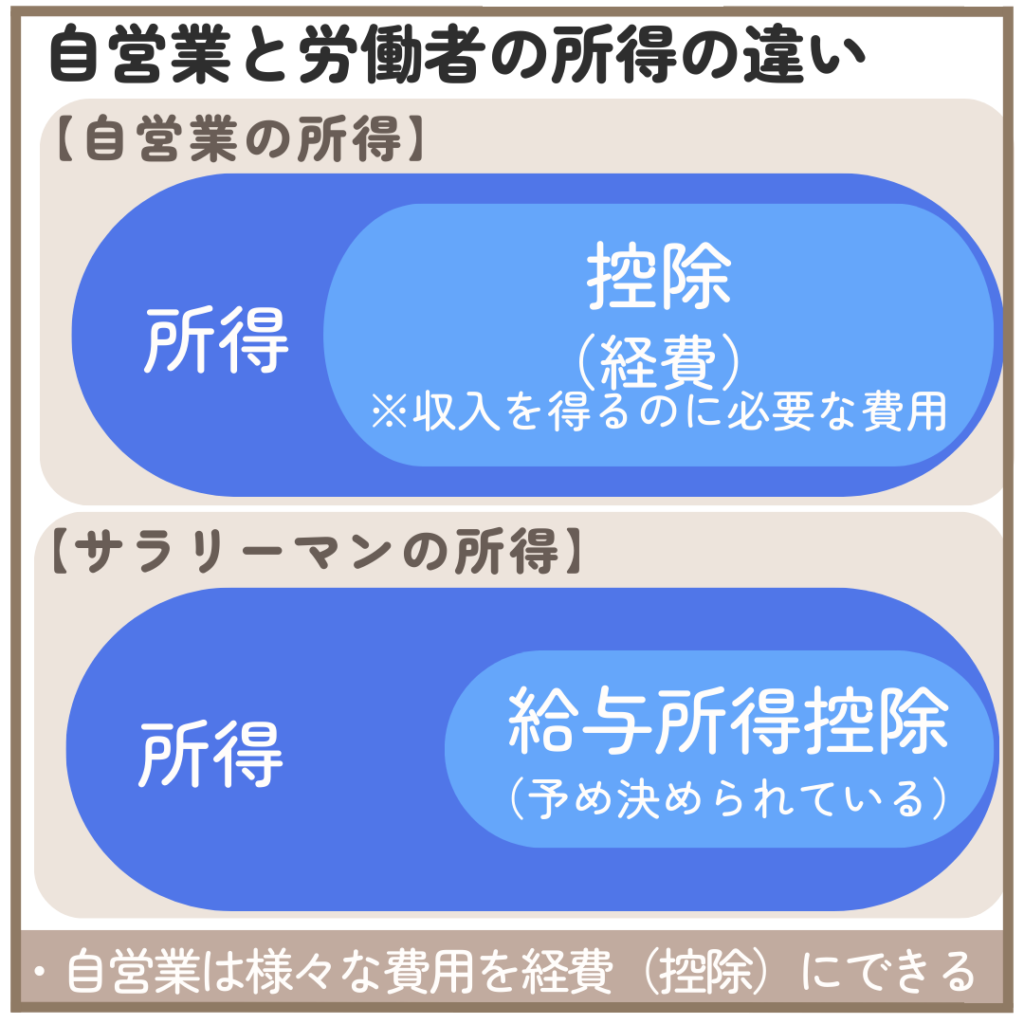

所得税を決めるために、重要となるのが「所得」と「控除」になります。

所得(課税所得)とは

端的にいうと、所得とは収入から控除を引いた額となります。

そもそも、なぜ、このような手間をかけているのか?

その答えは、自営業の場合を考えると理解できます。

もし、売上高に対して税金がかかるとすると、商品を作るための原価などの経費に対して課税されてしまうということになります。

収入を得るための経費は税の計算から除外ってこと?

そうです!

でも、サラリーマンの場合は経費を申告していません。

実は、サラリーマンの場合は収入ごとに、経費相当額が決まっており、この経費分が「給与所得控除」となります。

この、給与所得控除は実際に経費が発生していなくても算出された金額が経費とされています。

| 収入 | 給与所得控除 |

| 190万円以下 | 65万円※一律 |

| 190万円超~360万円以下 | 収入×30%+8万円 |

| 360万円超~660万円以下 | 収入×20%+44万円 |

| 660万円超~850万円以下 | 収入金額×10%+110万円 |

| 850万円超~ | 195万円 |

2025年度の税制改正はこちら>>令和7年3月 財務省

税金を小さく抑える方法

税金を小さくするには所得(課税所得)を小さくする必要があります。

所得って簡単に小さくできるの?

自営業であれば可能です

自営業の場合であれば、経費が全て控除となりますから、経費で調整することができます。

一方、サラリーマンの場合は経費を積み上げることは不可能となります。

税金を減らすには、「控除」を大きくする方法です。

サラリーマンでは控除を増やす手段が限られています。

例えば、あまり知られていない方法の一つに、温泉に通う費用を控除できます。

その他のサラリーマンでも適用できる控除については、こちらの記事で詳しく解説しています。>>サラリーマンの節税法

天引きされる税金と税率

所得税の徴税方法は「分離課税」「総合課税」の2種類があります。

・総合課税:すべての所得を合算し、所得の多寡で課税率が変更。

分離課税

サラリーマンに身近な分離課税は6つあり、その中でも最も身近な所得税は「利子所得」です。

銀行に現金を預けていれば、預金額の多寡に関係せず一律の税金(20.315%)が利子から引かれています。

・退職所得

・山林所得

・譲渡所得(株式)

・譲渡所得(土地)

・配当所得

総合課税

サラリーマンが関係しそうな総合課税の所得は8種あります。

・事業所得

・不動産所得

・山林所得

・給与所得

・一時所得

・雑所得

・配当所得

投資家が節税で使用できるのは、「配当所得」です。

配当所得は2種類の課税方法のどちらか選択することが可能となります。

累進課税の税率が20%以下であれば、総合課税を選択すると節税のメリットが受けられます。

詳しくはこちらの記事で解説しています。>>配当所得の節税分岐点

| 課税所得額 | 税率(抜 復興税)※ | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超 ~ 330万円以下 | 10% | 97,500円 |

| 330万円超 ~ 695万円以下 | 20% | 427,500円 |

| 695万円超 ~ 900万円以下 | 23% | 636,000円 |

| 900万円超 ~ 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 ~ 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

ビットコインはどう整理するの?

雑所得となります

現時点では、ビットコインの売買収益は「雑所得」となっています。

雑所得となると、給与所得と合算されてしまうため、暗号資産の高騰時に取引を行うと、所得税と住民税の合わせて最大55%もの課税があります。

最新の税制大綱で、申告分離課税とされる見込みがあります。

課税方法だけでなく、これまでのように、ビットコインからイーサリアムへの交換時などにも税金が発生するのかが注目のポイントとなります。

金融庁の暗号資産税制の検討は6月末を目途に決定されます。

住民税について

住民税は前年の「課税所得」から求められ、都道府県や市区町村へ支払う地方税です。

概算となりますが、課税所得の10%が住民税となります。

住むところによって住民税が変わるの?

基本的に一律です

財政破綻して、特例がある自治体以外は一律で10%となります。

所得税を下げるために「控除」を増やすと、住民税の節税につながります。

(住民税の所得控除は所得税より小さく、その所得控除となる項目も少ないです。)

社会保険料の金額

社会保険料と呼ばれるものは、一般的に3つの社会保険にかかる保険料を指します。

・健康保険

・介護保険

・厚生年金

【労働保険料】

・雇用保険

・労災保険

社会保険料は年々上昇しており、あなたが負担している社会保険料は給与の15.34%が天引きされています。

実は、税金より先に社会保険料が算出されて、税金が決定します。

・税金=(収入-社会保険料)×税率

ちなみに、社会保険料は総支給から決定されます

定期券の手当をもらうと社会保険料もあがるの!?

社会保険料は総支給から決定されるため、電車やバスなどの通勤手当についても社会保険料の等級を上げる要因となります。

社会保険料を抑える方法

端的に、万人向けの社会保険料を減らす方法は?というと、収入を減らす方法となります。

収入が減ったら元も子もない..

別の方法も紹介します

まず、収入を減らすと言っても全ての月で減らす必要はありません。

社会保険料は特定の月収を基に算定されますので、その期間の仕事量を抑える方法があります。

社会保険料の決まり方

社会保険は年度初頭の3ヶ月の総支給額を基に決定されています。

具体的にどの3ヶ月ですか?

4.5.6月の給与です

4月の給与が、その前月働いた労働時間に対して決定する場合には、3月から5月の労働に対して決定されます。

つまり、社会保険料を小さくさせるには、3月から5月の残業をしない働き方をすると小さくすることができます。

裁量のない働き方では中々難しいですね

これにも注意があります

7月以降の給与が突出して高くなった場合には、社会保険料の再算定がされてしまいます。

そうしたことを踏まえると、3月から5月にかけて残業を徐々に抑え、6月から徐々に残業をしていく働き方がベターとなります。

社会保険料は2度引き出来ない

前述した方法は、サラリーマンとして必要な残業を断ったりすると、査定に響いたり、職場の人間関係に亀裂が入りかねません。

これを回避する手段は、収入減を2つ用意することです。

実は、社会保険料は2種類の徴収はできません。

どういうこと?

給与所得以外の所得に対して社会保険料の徴収がありません

サラリーマンが副業として、収入があっても複数の収入を合算して社会保険料が計算されることはありません。

具体的に、社会保険料が小さく済む方法は、本業の会社からの収入を小さくすることで「社会保険料」が小さくなります。

その一方、翌年に確定申告する自営業としての収入が巨額なものになっても、社会保険料を遡って清算されることはありません。

副業の収入が多いほど相対的に負担が小さくなります

つまり、副業で収入を大きくすることが、相対的に社会保険料を小さくできるということになります。

副業でガッツリ儲けたい!

まとめ

収入は、まず、社会保険料が決定します。

社会保険の算出方法は4月から6月給与の平均した月収を基に毎月の保険料金が決定します。

社会保険料が決定すると、収入から社会保険料と控除を引いて「課税所得」を求めます。

課税所得の金額により税率が決定するため、控除を大きくするほど税金を小さくすることができます。

その一方で、社会保険料を小さくする方法は、個人事業主として事業収入を得る方法によって相対的に社会保険料を小さくする方法しかありません。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

関連記事

所得税の計算方法を詳しく知ることで、メリットが大きい控除について知ることができます。こちらの記事で所得税が決まるまでの計算方法を丁寧に解説しています。>>所得税の計算手法

手取りを大きくするためには「節税」が必要です。こちらの記事ではサラリーマンでもできる節税術について解説しています。>>サラリーマンの節税

サラリーマンの2大控除の一角「ふるさと納税」(寄付控除)は配当金や株式の売買で上限額を増やすことができます。>>ふるさと納税の上限

ふるさと納税の限度額と関係性が強い「配当金」の総合課税の選択は所得695万円以下となります。その理由についてはこちらの記事で詳しく記載しています。>>配当金控除について