日経平均は7万円を超え、ドル円は161円を突破しました

このまま円安がどこまでも進んでしまいそう

これまで日本の市場では「円安だから株が上がる」と言われてきましたが、今起きているのはその真逆の、「日本株が上がるから、さらに円安が進む」という全く新しい異常な連動(ループ)が動き出しているのです。

なぜ株高が円安を引っ張るのか、その仕組みを知らないままでいると、突然やってくる「相場の急変」に巻き込まれて大損をしかねません。

この記事では、株高が円安を生む「4つのルート」と、市場のブレーキとなる「155円〜161円の臨界点」を初心者向けに解説します。

この記事を見ていただければ、激動の時代を生き抜くための「守りの投資戦略」が分かります。

もし、参考になったと思われたら、友人や親戚に “SNS” や “リンク” で紹介して頂けると今後の励みになります。

【徹底解剖】日本株高が円安を生む「4つのルート」と得する人・損する人

かつては「円安だから株高」でしたが、日経平均7万円・ドル円161円の今、「株高だからさらに円安が進む」という逆の連動(フィードバック・ループ)が起きています。

なぜ株高が円安を引っ張るのか、市場を動かす「4つの主役」から裏側を解剖します。

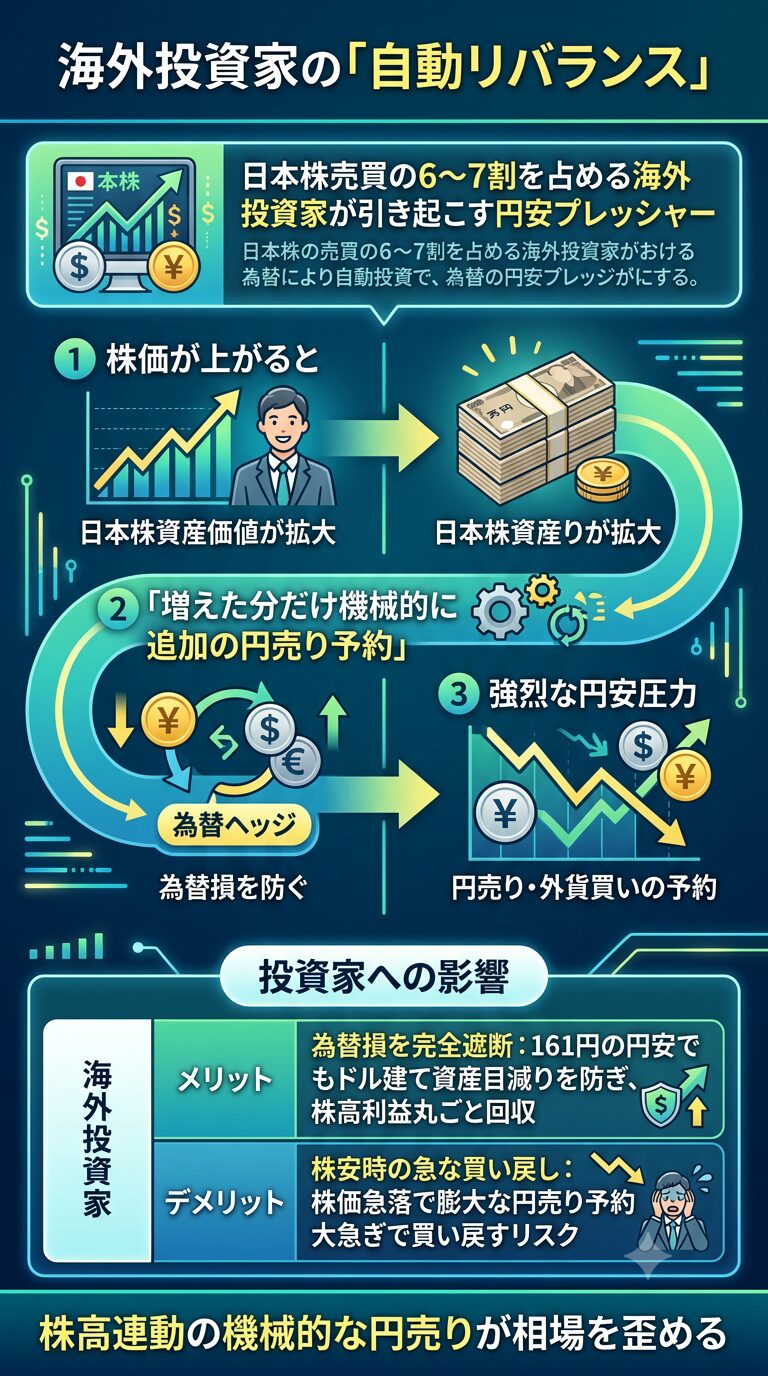

①海外投資家の「自動リバランス」

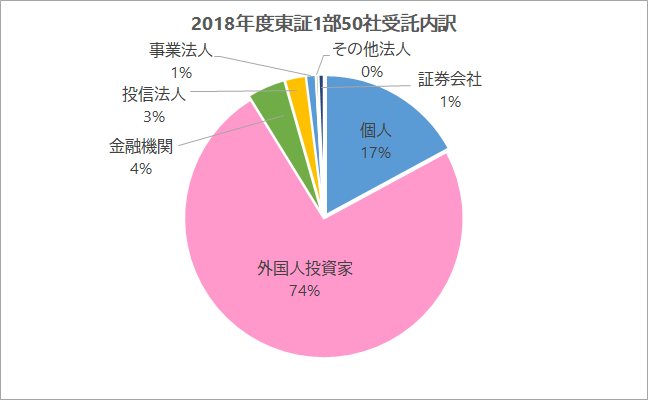

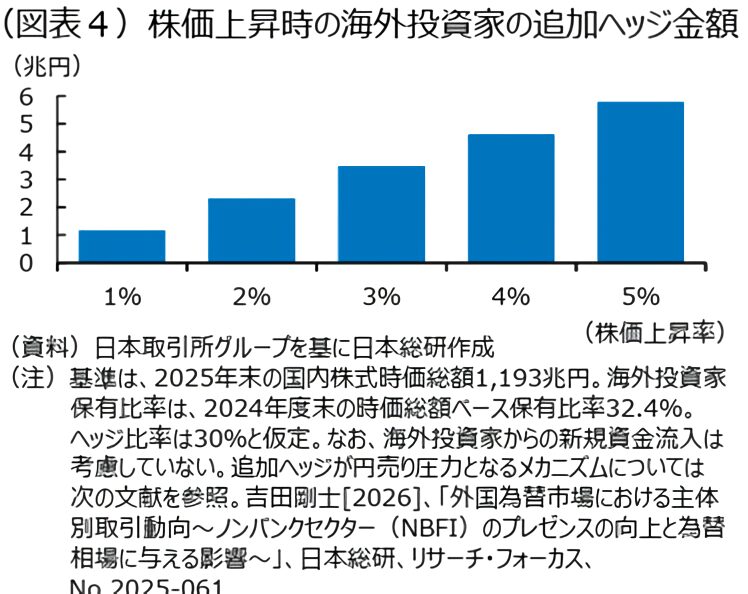

日本株の売買の6〜7割を占める海外投資家は、為替損を防ぐため「円売り・外貨買いの予約(為替ヘッジ)」をセットで投資します。

株価が上がると日本株の資産価値が膨らむため、「増えた分だけ機械的に追加の円売り予約を入れる」というルールが発動し、これが強烈な円安圧力を生んでいます。

海外投資家による為替ヘッジの割合が30%であると仮定した場合、1%の株価上昇につき、約1兆円の円売りが発生します。

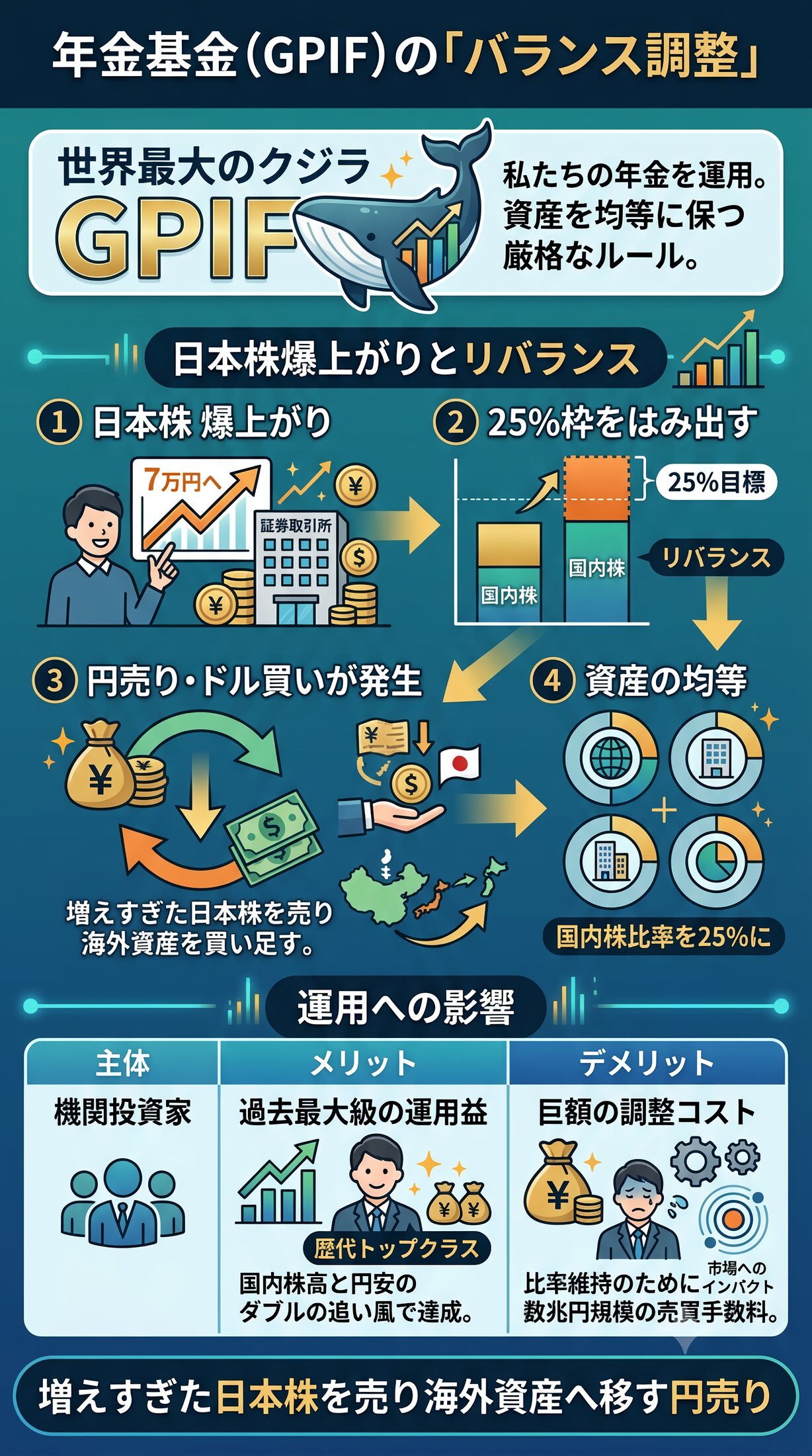

②年金基金(GPIF)の「バランス調整」

私たちの年金を運用する世界最大のクジラ「GPIF」は、資産を均等に保つため「国内株の比率を25%にする」という厳格なルールを持っています。

日本株が7万円に向けて爆上がりすると25%の枠をはみ出すため、「増えすぎた日本株を売り、目減りした海外資産を買い足す」リバランスを行います。

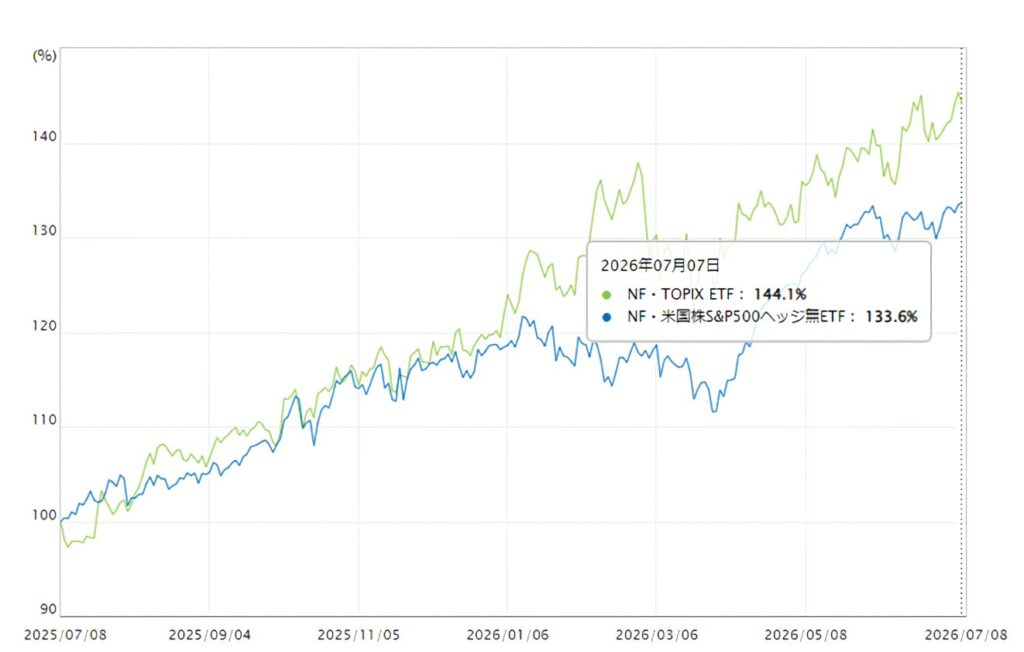

ここ一年の日本株のリターンは米国を凌駕しています

この海外資産を買うプロセスで巨額の円売り・ドル買いが発生します。

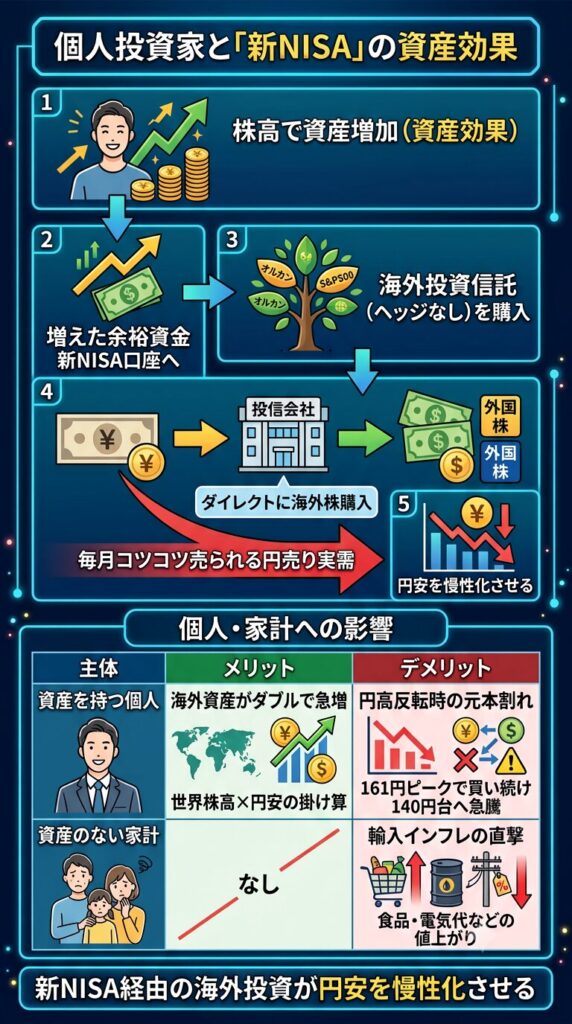

③個人投資家と「新NISA」の資産効果

近年の米国株ブームで、多くの人が「オルカン」や「S&P500」など為替ヘッジなしの海外投資信託を購入しています。

「オルカン」へ新NISAが始まってから、追加で購入しています

この投資はダイレクトに海外の株を買うため、個人のお金が投信会社を経由して「毎月コツコツ売られる円売り実需」となり、円安を慢性化させています。

|

主体 |

メリット |

デメリット |

|

資産を持つ個人 |

海外資産がダブルで急増: |

円高反転時の元本割れ: |

|

資産のない家計 |

なし |

輸入インフレの直撃: |

④絶好調な企業の「海外M&A(買収)」

日経平均7万円を支えるのは日本企業の過去最高益です。

特にグローバル企業は、161円の円安で海外利益が膨らむ「連結換算効果」もあり、手元に大量の現金を確保しています。

企業はこの資金を、国内ではなく中長期の成長のための「海外企業の買収(M&A)」や海外への工場建設へ投資します。

決済には外貨が必要なため、手元の円をドルに換える実需の円売りが為替に重くのしかかります。

このように「海外勢のヘッジ」「年金の調整」「新NISAの流出」「企業の海外投資」という4つのエンジンが、日本株高を燃料にして自律的に円安を加速させているのが今の相場です。

|

主体 |

メリット |

デメリット |

|

外需・グローバル企業 |

買収原資の拡大: |

数量効果の限界: |

|

内需・輸入企業 |

なし |

調達コストの爆発的上昇: |

しかし、この円安も限界点を超えると、株価を引き下げるブレーキへ変貌します。

次章では、その鍵を握る「155円〜165円の臨界点」を解説します。

無限には続かない?知っておくべき「155円〜165円の臨界点」

日経平均7万円、ドル円161円という上昇相場。

このまま無限に資産が増え続ける気がしますが、実はこのループには「一定のラインを超えると株価を急落させるブレーキ(臨界点)」が仕込まれています。

それが155円〜165円のゾーンです。

円安がなぜ突然「株価の敵」に変わるのか、仕組みをわかりやすく解説します。

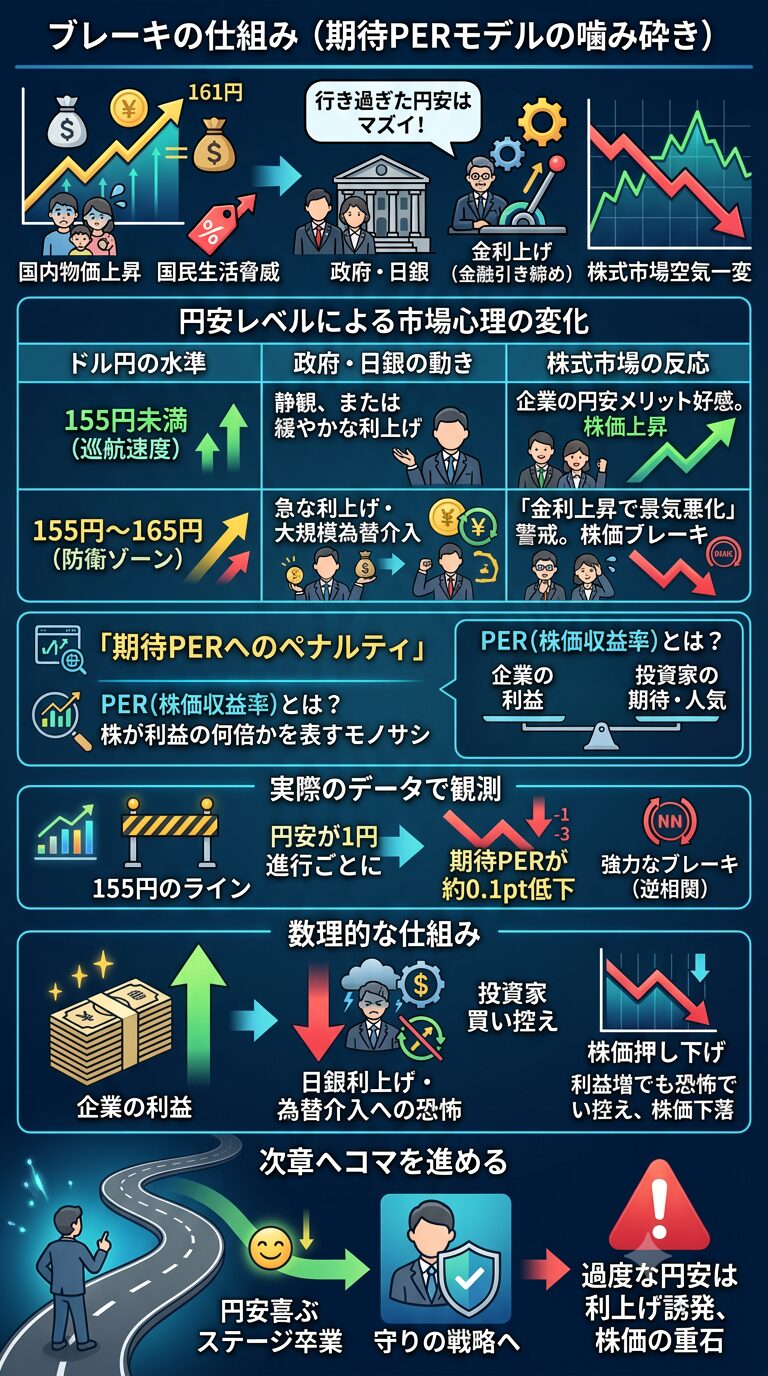

ブレーキの仕組み(期待PERモデルの噛み砕き)

165円を超えるような行き過ぎた円安は、国内の物価を押し上げ、国民生活を脅かします。

ここで登場するのが政府と日本銀行(日銀)です。

日銀が「これ以上の物価高はマズイ、金利を上げよう(金融引き締め)」と動き出すと、株式市場の空気は一変します。

|

ドル円の水準 |

政府・日銀の動き |

株式市場の反応 |

|

155円未満 |

静観、または緩やかな利上げ |

企業の円安メリットを素直に |

|

155円〜165円 |

急な利上げ・大規模な為替介入 |

「金利上昇で景気が悪くなる」 |

この市場心理の冷え込みを、専門用語で「期待PER(株価収益率)へのペナルティ」と呼びます。

実際のデータでも、155円のラインを超えて円安が1円進むごとに、日本株の期待PERが約0.1ポイント低下するという強力なブレーキ(逆相関)が観測されています。

つまり、「企業の利益が増えても、日銀の利上げや為替介入への恐怖から、投資家が手前で株を買い控えるため、株価が押し下げられる」という数理的な仕組みです。

これからは「行き過ぎた円安が日銀を動かし、株価を下げる」という逆の力が働きやすくなります。

だからこそ、ただ円安を喜ぶステージを卒業し、環境の急変に備えた守りの戦略を考えなければなりません。

次章では、この激動の時代を生き抜く「投資戦略」へコマを進めましょう。

まとめ:これからの投資戦略

これまで見てきたように、現在の金融市場は「日経平均7万円・ドル円161円」という未知の領域にあります。

最大の変化は、「円安だから株が上がる」のではなく、海外勢のヘッジ対応や新NISAによる外貨買いなど、「株高そのものが自律的に円安を加速させる」という新ルートが完成したことです。

しかし、155円〜165円の臨界点を超えた円安は、日銀の追加利上げや政府の為替介入を誘発し、今度は株価を押し下げる強烈なブレーキ(ペナルティ)へと姿を変えます。

投資はどうすればいいの?

超長期は積立ですが、サテライト部分は方針変更が必要です

ここからの相場は、株高と円安が無限に続くという「楽観論」だけでは生き残れません。

政府・日銀の防衛行動による急な円高反転(ボラティリティ)を常に警戒し、「攻め」と「守り」のバランスを均等に保つスタンスが必須となります。

|

投資テーマ |

具体的なアプローチ(攻めと守り) |

|

(攻め) |

円安メリットをフルに享受でき、豊富な資金力で |

|

(守り) |

今後の利上げ(金利上昇)局面で有利になる金融株や、 |

|

(積立) |

オルカンなどの海外資産は長期で淡々と積み立てつつも、 |

関連記事

円高・円安が私たちの生活や資産運用にどのような影響を与えるのかを、メリット・デメリットの両面からわかりやすく解説しています。>>円高、円安のメリット・デメリット

為替を変動させる「4つの要因」について詳しく解説しています。こちらの記事で円高へ切り替わるタイミングについても考察しています。>>4つの変動要因

円安が一時的な現象ではなく、構造的に起こる理由をわかりやすく解説しています。為替の仕組みを理解し、長期的な視点を身につけたい方におすすめです。>>円安の理由